За последние годы в нашей стране и в мире в целом произошли большие изменения. Экономика России быстро развивается, и как следствие появляется все больше предприятий, которым приходится существовать в условиях серьезной конкуренции. Автор С.П. Болотов считает, что в новых условиях необходимо постепенно менять деловую среду организаций. Деловая среда, как правило, меняется под воздействием двух групп факторов: совершенствование законодательства в сфере экономики и совершенствование менеджмента в российских предприятиях.

В условиях жесткой конкуренции организации ставят перед собой более амбициозные цели и разрабатывают новые стратегии, для того, чтобы выжить на рынке. А реализация бизнес-стратегий организаций невозможна без квалифицированных, мотивированных и вовлеченных сотрудников, уникальные компетенции, профессиональный и личностный потенциал которых являются ключевым фактором повышения эффективности организации в условиях динамичных и разнообразных изменений внешней среды. За последние годы компетентностный подход стал неотъемлемой частью системы управления персоналом организации. Сегодня организации считают, что персонал как стратегический актив должен обладать, прежде всего, компетентностью – знаниями, навыками и моделями поведения, необходимыми для эффективного выполнения работы в данной организации.

«КРИЗИС — ВРЕМЯ ЗАРАБАТЫВАТЬ»: IT-бизнес о спасении российской экономики

Главной особенностью компетентностного подхода в управлении персоналом является переход от оперативных проблем кадровой специфики к задачам более высокого стратегического уровня. Теперь недостаточно просто обучить сотрудников, создать правила поведения и разработать некий регламент, результатом всех управленческих действий должно быть повышение эффективности труда, вовлеченности персонала, мотивации, а значит повышение эффективности работы организации в целом. Поэтому цели в компетентностном подходе формулируются так, чтобы показать, что данные процессы могут улучшить деятельность организации путем достижения более высоких результатов работы, изменения поведения сотрудников, роста продуктивности и эффективности организации.

Современные организации все чаще транслируют идеологию компетентного подхода на все сферы управления персоналом, при этом модель компетенций является центральным элементом системы управления персоналом, вокруг которого сосредоточены конкретные функциональные направления управления персоналом.

Автор О.Л. Чуланова утверждает, что концепция компетентностного подхода является интегрированной концепцией, формирующей основные принципы управления персоналом современной организации. Эти принципы включают:

– принцип системности –

– принцип непрерывности – деятельность в области использования компетентностного подхода в управлении персоналом должно ориентироваться на поступательное обучение и развитие сотрудников для улучшения выполнения работы, создания потенциала для роста и развития в течение всего времени работы в организации;

– принцип преемственности – доминирующие ценности, уникальные знания, навыки и опыт, приобретенные работниками в организации, должны распространяться внутри нее, чтобы улучшить результаты работы, сохранить и преумножить ее конкурентные преимущества;

Что нужно беларусскому бизнесмену? Дискуссия о вызовах и возможностях бизнеса в 2023-м

– принцип опережающего развития – расширение профессионального кругозора и компетентности сотрудников, чтобы создать запас знаний, навыков и умений, который может потребоваться при решении сложных проблем или нестандартных задач предприятия в будущем;

– принцип саморазвития – создание условий для самообучения и самовыражения сотрудников для активизации внутренних механизмов развития, обеспечивающих рост мотивации к эффективному труду, повышение удовлетворенности работой, более полное раскрытие профессионального и личностного потенциала;

– принцип эффективности – результаты деятельности в области использования компетентностного подхода в управлении персоналом должны обеспечивать требуемый уровень достижения экономического, организационного и социального эффектов, тем самым способствовать повышению эффективности организации [3].

При компетентном подходе к управлению персоналом в организации модель компетенций является центром, вокруг которой строится система управления. Современные модели компетенций задают систему координат, которая позволяет выявить работников, которые смогут быть максимально эффективны в рамках конкретной организационной культуры. При разработке моделей ориентируются на выбор наиболее важных компетенций, которые, как правило, группируются в кластеры или функциональные блоки. Модель компетенций позволяет унифицировать требования к сотрудникам и создать единые стандарты поведения, основу для оценки и продвижения сотрудников.

В рамках компетентностного подхода в управлении персоналом авторы Прахалад и Хамел выделили понятие «ключевых компетенций». Эти авторы утверждают, что фирмы становятся конкурентоспособными, когда обладают «компетенциями, охватывающими разрабатываемые продукты», так как «реальные источники преимущества компании как раз и заключаются в способности менеджмента консолидировать технологии и навыки компании в компетенции, повышающие способности бизнеса к быстрой адаптации к возникающим возможностям». При этом возрастает роль коллективного обучения в организации в особенности тому, «как координировать разнообразные навыки производства и объединять многочисленные потоки технологий.

Прахалад и Хамел также приходят к выводу, что ключевые компетенции не уменьшаются по мере использования. В отличие от физических активов, которые ухудшаются со временем, компетенции усиливаются по мере того, как они применяются и ими обмениваются. По ним можно изучать модели диверсификации и проникновения на рынок, а не по привлекательности рынков.

Подводя итог анализу компетентностного подхода в управлении персоналом, можно сделать вывод, что для того, чтобы выжить на рынке, менеджмент организации должен постоянно анализировать ситуацию на рынке и создавать свое конкурентное преимущество. Конкурентное преимущество, заключающееся в создании модели компетенций как ядра системы управления персоналом в организации, обосновано многими известными авторами, что подтверждает актуальность данного вопроса

Литература

Болотов С.П. Развитие менеджмента в условиях глобализации [Электронный ресурс] // Вестник Научно-исследовательского центра корпоративного права, управления и венчурного инвестирования Сыктывкарского государственного университета. Кондратов С.О. Менеджмент знаний как основа формирования ключевых компетенций // Креативная экономика». Чуланова О. Л. Концепция компетентностного подхода в управлении персоналом [Электронный ресурс] // Интернет-журнал «НАУКОВЕДЕНИЕ».

- Особенности групповых организационных форм российских компаний

- Что дает внедрение системы управления проектами?

- Вклад Питера Друкера в теорию и практику менеджмента

- Познавательные процессы

- «What can be used on a flag to symbolize a country?»

- «Do you think slowing down the internet would increase or decrease stress?»

- I’ve heard the word “hero”

- Судебная и арбитражная практика как источник международного частного права

- Реализация права субъекта гражданских правоотношений на занятие предпринимательской деятельностью

- “Экономика в моей жизни“

- Предпринимательство как тип хозяйственного мышления и поведения

- Оценка рисков на различных этапах жизненного цикла ИС

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

1.2. Основные характеристики российской экономики как среды бизнеса

Российская экономика представляет собой весьма своеобразную среду для организации, функционирования и ликвидации бизнеса. В главе 2 мы подробно и на примерах рассматриваем эти конкретные процессы, акцентируя внимание на реально существующем положении дел.

Цель данного раздела – выделить и кратко сформулировать основные, фундаментальные черты российской экономики (как «врожденные», обусловленные предшествующим перестройке периодом ее развития, так и «благоприобретенные», возникшие как результат проведения реформ последнего десятилетия), которые в настоящее время оказывают определяющее воздействие на особенности функционирования бизнеса. Следует кратко сказать здесь и об обратном воздействии: бурный рост предпринимательства, создание новых предприятий, а также происходящие одновременно с этим процессы торможения развития давно работающих производственных предприятий, в первую очередь предприятий обрабатывающей промышленности, оказали серьезное влияние на существенные черты общей социально-экономической обстановки в России.

Эти черты характеризуют технологический уровень, институциональную структуру экономики, социальные традиции и индивидуально-групповой менталитет. Не вдаваясь в причины возникновения и прогноз каждого явления, обусловленные геополитическими особенностями и длительной исторической традицией страны, отметим только исключительное своеобразие социально-экономического «ландшафта» России, делающее среду бизнеса в ней едва ли не уникальной среди членов мирового сообщества государств.

1. Отсталая в целом технологическая структура гражданского сектора экономики, высокий технологический потенциал оборонно-промышленного комплекса Это явилось следствием длительного господства централизованной системы планирования и управления.

Наличие детального внешнего для каждого товаропроизводителя планирования препятствовало внедрению технологических инноваций по широкому фронту промышленности, затрудняло диффузию инноваций и их переток из одного сектора в другой. В результате большая часть российской промышленности оказалась изолированной от мировой экономики, оставляя конкурентоспособными на мировом рынке по существу только два вида продукции: сырьевую и наукоемкую продукцию, производимую в рамках оборонно-промышленного комплекса (последний включал по разным оценкам от 60 до 80% всего российского машиностроения).

Неразвитость гражданского машиностроения обусловила низкую эффективность технологических процессов в других отраслях, в том числе и добывающих, которые (за некоторыми исключениями типа газодобывающей отрасли) в результате вынуждены были использовать импортное оборудование. В последние годы высокотехнологичные отрасли промышленности оказались в более сложном положении в связи со снижением государственных заказов (из 1700 оборонных предприятий России только 1100 имеют оборонный заказ, причем их число предполагается сократить до 700), и многие оригинальные технологии в настоящее время законсервированы.

В то же время это обстоятельство может оказаться стимулирующим для развития инновационного технологического бизнеса, в том числе – экспортной ориентации (в 1997 г. общий объем поставок военной техники за рубеж составил 2,5 млн. долл., в 1998 г. планируется довести его до 3,5 млрд. долл.). 2.

Высокая степень развития ряда отраслей фундаментальной науки Несмотря на колоссальные масштабы спада объемов и интенсивности академической, вузовской и отраслевой (в особенности – последней) науки в течение последних 10 лет, по ряду областей знания отечественная наука занимает или могла бы занять в течение короткого времени (при надлежащих материальных и финансовых условиях) главенствующие позиции в мире. Это обстоятельство является благоприятным для венчурного бизнеса, который, к сожалению, в России не нашел пока широкого распространения.

Маркетинг научной продукции представляет собой своеобразную сферу общего маркетинга, и многие закономерности последнего, достаточно хорошо освоенные в последнее время российским бизнесом (реклама, продвижение товаров, привлекательный внешний вид, упаковка) должны быть модифицированы и дополнены специфическими для маркетинга научной продукции чертами. Одно из основных отличий – трудность «штучного» поиска потребителей такой продукции в России и за рубежом, обостренная избирательность рекламной политики.

Все это требует особых качеств бизнесмена и особой организации бизнеса. Тем не менее, есть основания полагать, что через несколько лет венчурный бизнес составит значимую долю в структуре отечественного производства товаров и услуг. 3.

Высокая доля крупных и сверхкрупных промышленных предприятий в структуре производственных мощностей, высокий уровень товарного монополизма Эта особенность также является прямым следствием существования системы централизованного планирования и управления. Малые предприятия имелись в отраслях, производящих предметы потребления, на автотранспорте, в строительстве, торговле, связи, сельском хозяйстве.

Такая организационно-производственная структура в сочетании с общей технологической отсталостью еще более затрудняла реализацию технических нововведений, требуя значительных финансовых затрат (для каждого предприятия) на замену их основных производственных фондов. Вместе с тем наличие крупных предприятий благоприятствует развитию «симбиозного» бизнеса, который строится на взаимодействиях крупного и малого предприятий.

Структура промышленного производства может быть уподоблена структуре планетарных систем, в которых вокруг каждой крупной планеты обращается несколько сателлитов. Таким же образом в настоящее время под эгидой каждого крупного предприятия достаточно успешно (во многих случаях более успешно, чем основное производство) функционирует ряд малых предприятий, осуществляющих такие функции, как маркетинг, продвижение и реализация продукции, снабжение и т.д. (более подробно об этом см. в гл.

4 и 7, а также в (Егорова, Майн, 1997)). В определенном смысле для динамики бизнеса благоприятна и ситуация с товарным монополизмом. При возможном оживлении спроса на промышленную продукцию бизнес может строить свою стратегию на альтернативном производстве и ценовой конкуренции с монополистами.

Такое альтернативное производство может быть налажено в том числе и с использованием производственных мощностей уже существующего монополиста. Более подробно такой вид бизнеса описан в (Макаров, Клейнер, 1997). 4.

Неравномерность развития различных отраслей при общепромышленной депрессивной стабилизации Общий объем промышленного производства по данным Госкомстата РФ снизился с 1989 по 1997 г. на 52% (продукция легкой промышленности – на 85%, машиностроения и металлообработки – на 60%, химической и нефтехимической промышленности – на 57% и т.д.). Темп падения, однако, неизменно снижался и в 1997 г. был сведен практически к нулю.

Численность промышленно-производственного персонала за указанный период снизилась на 47%. Доля основных фондов предприятий со сроком эксплуатации свыше 15 лет составила около 40%, причем объемы инвестиций в основной капитал в 1997 г. продолжали снижаться (6,3% в течение года) и составили 16% от уровня 1989 г. Загрузка производственных мощностей по данным обследований Центра экономической конъюнктуры при Правительстве РФ в 1997 г. незначительно колебалась около 38%.

Доля убыточных из числа 2,9 млн. зарегистрированных на конец 1997 г. в налоговой инспекции предприятий составила: в промышленности 47,5%, в строительстве 41,4%, на транспорте 59,2%. В 18 регионах России к числу убыточных относится свыше 60% предприятий, а в республиках Калмыкия, Тыва, Алтайском крае, Карякском, Коми-Пермяцком, Таймырском, Эвенкийском и Чукотском автономных округах убыточными в 1997 г. было свыше 70% предприятий.

В отраслевом разрезе промышленность за указанный период структуризовалась следующим образом. Промышленная часть «единого народнохозяйственного комплекса» дореформенной экономики осуществила к 1995 г. дрейф к «двухполюсной» экономике, которая характеризовалась соперничеством между экспортно-ориентированными топливно-сырьевыми и обрабатывающими промышленными отраслями, а к 1997 г. – к «четырехполюсной», в которой предприятия топливно-энергетического комплекса резко отличаются по своему финансовому состоянию от предприятий как обрабатывающих, так и сырьевых отраслей, в то время как внутри обрабатывающего комплекса все более обособилась пищевая промышленность (Реформирование предприятий.

1998). Общая стабилизация промышленного производства в течение последнего года характеризуется неустойчивостью, сильной зависимостью от поведения энергопроизводящих предприятий и может с равной вероятностью смениться как тенденцией роста, так и дальнейшим спадом. 5. Слабость финансовой системы страны.

Высокий внутренний и внешний государственный долг Количество реальных денег (агрегат М2) в стране составляет в последние годы от 8 до 12% объема ВВП (валовый внутренний продукт). В условиях невысокой оборачиваемости денег в реальном секторе экономики это влечет усиление роли бартера и различных денежных суррогатов, засоряющих финансовую систему страны и дезориентирующих участников экономического оборота.

К этому следует добавить недостаточную устойчивость кредитно-финансовых учреждений, высокие ставки кредита, трудности его получения предприятиями реального сектора. Все это привело к разрыву классической формулы «товар – деньги – товар» и превращению ее в слабо связанные схемы «деньги – деньги» и «товар – товар». Внутренний и внешний государственный долг превосходит 40% ВВП.

Слабая связь финансового и фондового рынков, с одной стороны, и реального сектора экономики, с другой, имеет для бизнеса в сфере производства негативные последствия, преодоление которых является насущной задачей. Одно из решений связано с формированием финансово-промышленных групп, однако, как показывает практика (Финансово-промышленные группы . 1997), руководству «финансовой» и «промышленной» частями группы бывает весьма трудно найти общий язык.

Пока уровень рентабельности инвестиций в финансовый сектор экономики России многократно превышает уровень средней рентабельности вложений в реальный сектор. В этой связи значительная часть крупных заимствований России, предназначенных для реструктуризации реального сектора, в конце концов оказывается вновь на финансовом и фондовом рынках.

Поскольку сбор налогов в этих сегментах существенно сложнее, то и доходная часть бюджета страны оказывается недостаточной для покрытия расходов, в том числе – расходов на обслуживание внешнего государственного долга. 6.

Неблагоприятный инвестиционный климат, длительное снижение инвестиционной активности в экономике Если в период радикальных реформ 1991–1997 гг. объемы ВВП и промышленного производства, уровень жизни населения и другие аналогичные показатели упали примерно вдвое, то инвестиции в основной капитал сократились в четыре раза, а в реальное производство – почти в шесть раз, причем в некоторых отраслях, например, в ряде подотраслей машиностроения, легкой промышленности – в 10–15 и более раз. Не меняют картины инвестиционной деятельности и иностранные инвестиции – их общий объем в экономику России за все годы реформ составил около 25,0 млрд. долл.

США, причем основная их часть не направлена в развитие реального производства. Общая картина за 1997 г. (ВВП вырос на 0,4%, объем промышленного производства – на 1,9%, а инвестиции продолжают падать – на 5,5 %) говорит о том, что перелом в динамике инвестиций пока не наступил.

Этому препятствуют такие структурные факторы, как сложная конфигурация рисков различных видов и степеней, нестабильность и неадекватность фондового рынка и др. (более подробно этот вопрос рассмотрен в п. 6.1.). В некоторых конкретных видах бизнеса эту ситуацию можно эффективно использовать при наличии значительных собственных или кредитных финансовых ресурсов. 7.

Высокая доля и рост теневой экономики, высокие трансакционные издержки выхода на легальный рынок, издержки защиты прав собственности, широкое распространение коррупции Теневая экономика занимает по разным оценкам от 40 до 50% ВВП, причем объем и «глубина» проникновения ее в народное хозяйство неизменно увеличиваются. Бизнес становится неотделимым от теневой экономики и криминальной среды.

Если в начале и середине 1990-х годов криминал «правил бал» на малых предприятиях и в коммерческих структурах, то теперь сфера его влияния охватила большинство крупных предприятий, независимо от отраслевой принадлежности и структуры собственности. Вновь организуемый бизнес также привлекает внимание рэкета, однако здесь более значимую роль играет смычка чиновничества и криминальных элементов.

Фактически криминализация бизнеса развивается в направлении криминализации власти на всех уровнях, о чем свидетельствуют события 1997-1998 гг. в Нижнем Новгороде, Ленинске-Кузнецком и других субъектах Федерации. 8. Слабость контрактной системы, низкий уровень государственной защиты договоров и обменов.

Традиции повсеместного неисполнения законов, указов Президента, распоряжений правительства и других государственных органов Данная характеристика экономической среды представляет серьезное препятствие для организации иностранного бизнеса в России. Известны многочисленные примеры, когда успешно работающее иностранное или совместное предприятие вынуждено было сворачивать производство ввиду невозможности реализовать право на судебную и административную защиту своей собственности и невыполнения контрактных обязательств российскими контрагентами.

Для российских предприятий неразвитость, низкая пропускная способность и эффективность судебной и арбитражной систем приводят к всеобщей необязательности. Традиционные для экономики последних лет неплатежи вызвали распространение бартера, который по разным оценкам достигает в промышленности 70–90% оборота.

В последнее время активно развернулась кампания по принуждению к уплате налогов как физическими, так и юридическими лицами. Однако одновременно возросло число случаев выявленной коррупции налоговых органов.

Характеризуя ситуацию в российской экономике с точки зрения управляемости в целом, можно сказать, что фактически выполняются только те решения, которые выгодны исполнителям или могут быть непосредственно проконтролированы руководителем, принявшим соответствующее решение. Более подробному описанию правовой среды России и особенностям реализуемых и возможных контрактов посвящены пп.

1.3, 1.4., а также гл. 3. 9. Относительно низкая (по условиям развитых стран) цена рабочей силы на рынке труда работников производственных предприятиях.

Бесправие работников перед работодателями на большинстве предприятий Данная особенность обусловлена существовавшими в течении длительного времени более низкими, по сравнению с мировыми, ценами на дешевой части потребительского рынка, более низкими жизненными стандартами, привычками, склонностями, готовностью терпеть лишения и т.п., а также ментальными особенностями работников отечественных предприятий. При высоком уровне образования работников это позволяет рассчитывать на экономическую эффективность учреждения в России филиалов западных фирм, дочерних или франчайзинговых предприятий.

Вместе с тем слабость контрактной системы и общая политическая неустойчивость могут сделать такое решение достаточно рискованным. В настоящее время действия руководителей предприятий, в особенности средних и малых, практически бесконтрольны.

Традиционное для западных корпораций распределение функций между советом директоров (наблюдательным советом), правлением или другим исполнительным органом и собранием акционеров, при котором решения относительно целей корпорации принимаются акционерами, формы и способы их достижения определяются советом директоров, а менеджерам доверена их реализация (Корпоративное управление. 1995), для российских предприятий нарушено.

Функции собрания акционеров сведены к минимуму, роль наемных работников и трудовых коллективов в принятии стратегических решений в целом близка к нулю, а функции исполнительного органа гипертрофированы. Вместе с тем в последнее время заметны тенденции активизации отстаивания своих прав работниками предприятий, повышения роли и укрепления профсоюзных организаций.

Несмотря на то, что пока речь идет не о повышении, а лишь о выплате заработной платы, следует думать, что по мере консолидации трудовых коллективов эти требования коснутся и ее размера. Основная часть работников в возрасте 30–60 лет может быть отнесена к имеющим достаточно качественное базовое образование, способным сравнительно легко пройти повышение квалификации, переобучение, приспособиться к новой технике и технологии производства.

10. Политическая нестабильность общества. Отсутствие единства в обществе и властных структурах по вопросу о конкретных целях социально-экономических преобразований Консолидационный потенциал общества крайне низок, общее осознание направления движения общества в целом отсутствует. Влияние масс на принимаемые решения незначительно.

Информационные барьеры между общественными стратами преодолеваются с помощью средств массовой информации, однако это не оказывает влияния на сближение стилей жизни «богатых» и «бедных». Моральные принципы поведения подвергаются эрозии (об этических основах бизнеса см. п.1.7). Политическое риски (в широком смысле слова) остаются высокими. При этом реальная опасность видится не в возможности смены политического строя, реставрации и связанного с этим насильственного перераспределения собственности, а в произволе местных властей и тех или иных федеральных чиновников, от которых зависит успех бизнеса. Вопросам обеспечения безопасности бизнеса посвящена гл. 5.

02.03.2016 1.28 Mб 13 Matematika_sokr_forma_2chast.rtf

24.11.2019 198.66 Кб 0 MET-LAST-методичка менеджмент 1997.DOC

02.03.2016 153.46 Кб 14 Upravlencheskie_resheniya.rtf

02.03.2016 399.84 Кб 47 Upravlenie_kachestvom.rtf

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Анализ и оценка состояния конкурентной среды с точки зрения российского предпринимательства

Загораева, Р. Р. Анализ и оценка состояния конкурентной среды с точки зрения российского предпринимательства / Р. Р. Загораева, С. Г. Васин. — Текст : непосредственный // Молодой ученый. — 2021. — № 21 (363). — С. 488-492. — URL: https://moluch.ru/archive/363/81142/ (дата обращения: 29.05.2023).

В работе проанализировано состояние конкуренции с точки зрения российского бизнеса различных отраслей экономики, а также со стороны международных рейтингов The Global Competitiveness Index и Doing Business.

Ключевые слова: государственное регулирование конкуренции, предпринимательство, конкурентоспособность.

В наше время остается актуальной одна из главных и самых сложных социально-экономических проблем — монополизм. Он является причиной возникновения множества серьёзных проблем в экономике, например, таких, как ухудшение качества продукции, рост уровня цен и так далее. Именно поэтому основная цель данной статьи — проанализировать развитие законодательства в сфере конкуренции.

Научная новизна данной статьи заключается в развитии системы взглядов на повышение конкурентоспособности предприятий малого и среднего бизнеса различных отраслей экономики на основе применения методики оценки конкурентной среды в России.

Конкуренция понимается как соперничество, борьба между субъектами экономической деятельности за наиболее выгодные условия производства и реализации товаров [1]. Проблемы развития конкуренции наиболее важный аспект развития современной российской экономики. Для нашего государства поддержка конкурентной среды имеет большое значение, в связи с тем, что низкий уровень развития конкуренции — одна из важнейших причин спада в развитии новых технологий, предоставления услуг низкого качества, завышения цен и ограниченности потребительского выбора.

Основная задача государства в сфере противодействия монополизму заключается не только в формировании и развитии законодательной защиты конкуренции, но и в определении и эффективном применении механизмов, призванных стимулировать ее развитие в различных отраслях экономики.

Важно понимать, что развитие конкурентных отношений в экономике — это сложная задача, решение которой зависит именно от эффективности государственного регулирования в различных отраслях.

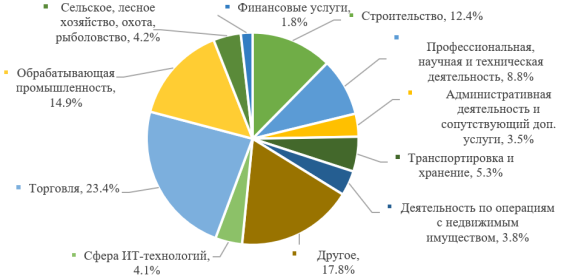

В 2020 году для оценки состояния конкурентной среды в РФ Аналитическим центром при Правительстве РФ был проведен онлайн-опрос субъектов российского предпринимательства. Участниками опроса стали 1522 представителя из всех отраслей экономической деятельности и всех регионов РФ (рис. 1). Рисунки составлены авторами на основе официальных данных [2].

Рис. 1. Распределение по участию в опросе представителей российского предпринимательства, доля ответивших в общем числе респондентов

В данной статье будут рассмотрены и проанализированы следующие показатели оценки состояния конкурентной среды: оценка состояния конкуренции и число конкурентов, а также динамика оценок бизнесом состояния конкуренции и динамика оценок бизнесом количества конкурентов на основном рынке.

В отношении показателя «Оценка состояния конкуренции», можно сделать вывод о том, что в целом, наблюдается, скорее, высокая конкуренция (рис. 2).

Рис. 2. Оценка состояния конкуренции, доля ответивших в общем числе респондентов

Общая доля предпринимателей, указавшая в своем ответе на вопрос «Насколько часто необходимо предпринимать меры по повышению конкурентоспособности своей продукции, а также разрабатывать новые способы повышения ее конкурентоспособности для сохранения своей рыночной позиции?» «очень высокая конкуренция» и «высокая конкуренция», составила 48,6 %. Данный показатель снизился в сравнении с 2019 годом (51,2 %) [2].

Стоит отметить, что более крупные компании испытывают большее конкурентное давление: 80,6 % крупных компаний указали на высокий уровень конкуренции и необходимость регулярно предпринимать меры по повышению конкурентоспособности продукта, тогда как среди микропредприятий таких только 46,3 % [2]. Такая разница может быть связана с тем, что крупным компаниям приходится конкурировать на всей территории Российской Федерации.

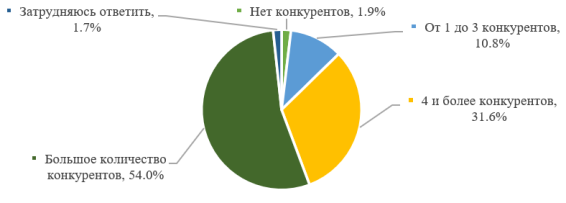

В отношении показателя «Число конкурентов», можно сделать вывод о том, что в целом, также наблюдается, скорее, высокая конкуренция (рис. 3).

Рис. 3. Число конкурентов, доля ответивших в общем числе респондентов

Общая доля представителей бизнеса, указавшая в своем ответе «4 и более конкурентов» и «большое количество конкурентов», составила 85,6 %. В то время как общая доля предпринимателей, указавших на наличие не более 3 конкурентов или отсутствие конкурентов, составила всего 12,7 %

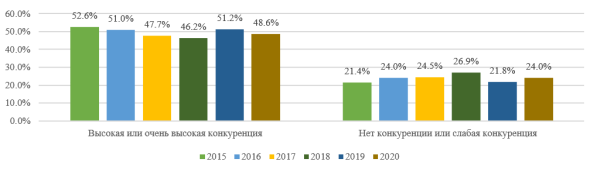

Важно проанализировать данные показатели не только за 2020 год, но и в динамике, для этого сначала рассмотрим совокупный показатель «Динамика оценок бизнесом состояния конкуренции» (рис. 4).

Рис. 4. Динамика оценок бизнесом состояния конкуренции, в %

Начиная с 2015 года и вплоть до 2018 года падало количество предпринимателей, указывавших на высокую и очень высокую конкуренцию в различных отраслях экономики, и в 2019 году количество выросло до 51,2 %, но снова снизилось в 2020 г. Что касается предпринимателей, указывавших на низкий уровень конкуренции или ее отсутствие — их количество снова выросло до 24 % поле непрерывного роста в период с 2015 по 2018 год и падения в 2019 году.

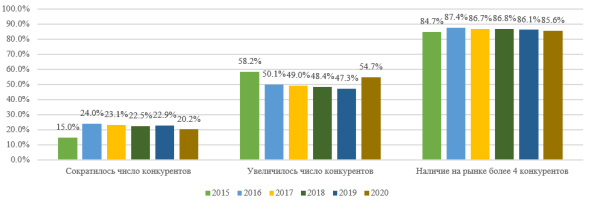

Перейдем к показателю «Динамика оценок бизнесом количества конкурентов на основном рынке» (рис. 5).

Рис. 5. Динамика оценок бизнесом количества конкурентов на основном рынке, в %

В период с 2015 по 2019 годы, примерно 22–24 % предпринимателей склонялись к мнению о сокращении числа конкурентов в своей отрасли в последние годы. В соответствии с этим, с каждым годом все меньшее число представителей бизнеса утверждали об увеличении конкуренции. Но в 2020 году выросло как число первых, так и число вторых. Примерно в одном диапазоне за весь исследуемый период находится число предпринимателей с наличием не менее 4 конкурентов в отрасли. Результаты анализа, проведенного авторами, подтверждают гипотезу о том, что ощущение конкуренции респонденты, в особенности малые предприятия, не связывают с числом конкурентов на рынке: наблюдается разнонаправленная динамика этих показателей.

Также, по данным Аналитического центра при Правительстве РФ, в ближайшие три года 41 % респондентов планируют расширение своей деятельности, что, возможно, изменится в связи с текущей ситуацией как в России, так и на международном рынке [2].

Таким образом, оценивая состояние конкуренции с точки зрения российского предпринимательства, можно сделать вывод о том, что отношение российского предпринимательства к конкуренции представляется вполне позитивным. Тем не менее, стоит рассмотреть оценку конкуренции в России и со стороны международных рейтингов, а именно The Global Competitiveness Index 2019 и Doing Business 2019.

Начнем с рейтинга глобальной конкурентоспособности Всемирного экономического форума (The Global Competitiveness Index). В 2019 году Россия оказалась самой конкурентоспособной страной Евразии с результатом 66,7 балла. Среди недостатков, не позволяющих стране занимать в рейтинге более высокое место, указывается недостаточная развитость финансовой системы. По уровню ее уязвимости Россия входит в ту же группу, что и Индия, Китай и Италия, а из-за слабости предпринимательской культуры проблема внедрения инноваций остается все еще открытой [3].

В новом рейтинге — Doing Business 2019 — от Всемирного банка Россия получила 31-е место. Это в три раза выше, чем 5 лет назад, и почти в четыре раза выше, чем 10 лет назад. В Указе № 618 (вместе с «Национальным планом развития конкуренции в Российской Федерации на 2018–2020 годы») предполагалось вхождение страны в первую двадцатку рейтинга уже в 2018 году [4].

Результат исследования заключается в том, что динамика мировых экономических тенденций подтверждается необходимостью осуществления в России институциональных преобразований, формирования современной конкурентоспособной модели национальной экономики, основанной на инновациях и передовом управленческом опыте.

В целом, можно также сделать выводы о том, что после резкого роста уровня конкуренции в 2019 году — в 2020 году он вновь несколько снизился. В то же время впервые с 2015 года увеличилось количество респондентов, отметивших рост числа конкурентов, а параллельно с этим увеличилась доля тех, кто ощущает слабую конкуренцию или ее отсутствие. Таким образом, ощущение конкуренции (ее снижение) респонденты, в особенности представляющие малый бизнес, не всегда связывают с числом конкурентов на рынках. Также стоит отметить, что наиболее популярным способом повышения конкурентоспособности для российских предпринимателей традиционно стало снижение затрат на производство и реализацию продукции и услуг, новые маркетинговые стратегии и обучение персонала.

Авторами определено, что наибольшие трудности для развития бизнеса по-прежнему создают высокие налоги, что также отмечено и в международных рейтингах. Причем в 2020 году значимость этого фактора снизилась после резкого роста на фоне увеличения НДС. В число наиболее серьезных барьеров также вошли нестабильность российского законодательства в отношении регулирования деятельности предприятий, сложность доступа к финансовым ресурсам и недостаток квалифицированных кадров.

Из всего вышесказанного следует, что ключевыми направлениями государственной политики, направленной на реальное реформирование экономики, должны стать совершенствование нормативно-правовой базы, развитие рынков товаров и услуг, антимонопольная политика, развитие финансового сектора и, безусловно, борьба с коррупцией.

Основные термины (генерируются автоматически): Россия, высокая конкуренция, динамик оценок, конкурентная среда, различная отрасль экономики, российское предпринимательство, число конкурентов, общее число респондентов, основной рынок, Аналитический центр.

Источник: moluch.ru