Как было отмечено выше, если товар приобретается для дальнейшего использования в предпринимательской деятельности, то это свидетельствует об оптовой торговле. Если же товар приобретается для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, то имеет место розница.

Причем, если при оптовой продаже отношения продавца и покупателя товара регулируются договором поставки, то при розничной торговле всегда носят характер договора купли-продажи. Налоговое же определение розницы закреплено в статье 346.27 НК РФ, из положений которой следует, что в целях налогового учета под розничной торговлей понимается предпринимательская деятельность, связанная с торговлей товарами (в том числе за наличный расчет, а также с использованием платежных карт) на основе договоров розничной купли-продажи.

НК РФ содержит понятие розничной торговли, которое отличается от приведенного в ГК РФ (статья 492 ГК РФ). Следовательно, налогоплательщикам (в целях налогообложения) следует руководствоваться именно налоговым определением.

РАЗВИТИЕ КОНДИЦИОНЕРНОГО БИЗНЕСА

Ведь институты, понятия, термины гражданского законодательства не применяются в налоговых отношениях, если НК РФ определяет эти институты, термины, понятия иначе (пункт 2 статьи 11 НК РФ). Чтобы понять принципиальное отличие розницы от опта воспользуемся нормами гражданского права. Согласно статье 492 «Договор розничной купли-продажи» ГК РФ: «1.

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. 2. Договор розничной купли-продажи является публичным договором (статья 426). 3.

К отношениям по договору розничной купли-продажи с участием покупателя-гражданина, не урегулированным настоящим Кодексом, применяются законы о защите прав потребителей и иные правовые акты, принятые в соответствии с ними». Таким образом, гражданское законодательство содержит ряд критериев, совокупность которых позволяет отличить розничную торговлю от других разновидностей купли-продажи, а именно, характеристики: продавца как стороны договора, предмета его деятельности и товара, подлежащего передаче по договору.

В качестве продавца по договору розничной купли-продажи выступает юридическое лицо или гражданин, осуществляющий предпринимательскую деятельность, предметом этой деятельности должна являться продажа товаров в розницу. Договор розничной купли — продажи является публичным договором. Определение публичного договора купли-продажи дано в статье 426 ГК РФ: «1.

Публичным договором признается договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности должна осуществлять в отношении каждого, кто к ней обратится (розничная торговля, перевозка транспортом общего пользования, услуги связи, энергоснабжение, медицинское, гостиничное обслуживание и т.п.). Коммерческая организация не вправе оказывать предпочтение одному лицу перед другим в отношении заключения публичного договора, кроме случаев, предусмотренных законом и иными правовыми актами.

Бизнес на кондиционерах. Как не надо продавать. «ДОРОГО». Возражения в продажах. Владимир Якуба.

2. Цена товаров, работ и услуг, а также иные условия публичного договора устанавливаются одинаковыми для всех потребителей, за исключением случаев, когда законом и иными правовыми актами допускается предоставление льгот для отдельных категорий потребителей. 3.

Отказ коммерческой организации от заключения публичного договора при наличии возможности предоставить потребителю соответствующие товары, услуги, выполнить для него соответствующие работы не допускается. При необоснованном уклонении коммерческой организации от заключения публичного договора применяются положения, предусмотренные пунктом 4 статьи 445 настоящего Кодекса.

4. В случаях, предусмотренных законом, Правительство Российской Федерации может издавать правила, обязательные для сторон при заключении и исполнении публичных договоров (типовые договоры, положения и т.п.). 5. Условия публичного договора, не соответствующие требованиям, установленным пунктами 2 и 4 настоящей статьи, ничтожны».

Специфика товара по договору розничной купли-продажи заключается в том, что он предназначается для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью. Этот критерий позволяет выделить сферу применения норм ГК РФ о договоре розничной купли-продажи, так как отношения по поводу товаров, которые могут использоваться только в предпринимательских целях, ими не регулируются (например, промышленное вентиляционное оборудование, промышленные кондиционеры и тому подобное).

Статья 492 ГК РФ не содержит специальных требований к другой стороне договора — покупателю. Поэтому договор розничной купли-продажи возможен как с гражданином, так и с юридическим лицом, если приобретаемые товары не используются последним с целью получения прибыли.

Так как в большинстве случаев в условиях розничной купли-продажи продавец определяет его условия в одностороннем порядке, то на него будут распространяться условия статьи 428 ГК РФ о публичном присоединении: «1. Договором присоединения признается договор, условия которого определены одной из сторон в формулярах или иных стандартных формах и могли быть приняты другой стороной не иначе как путем присоединения к предложенному договору в целом.

2. Присоединившаяся к договору сторона вправе потребовать расторжения или изменения договора, если договор присоединения хотя и не противоречит закону и иным правовым актам, но лишает эту сторону прав, обычно предоставляемых по договорам такого вида, исключает или ограничивает ответственность другой стороны за нарушение обязательств либо содержит другие явно обременительные для присоединившейся стороны условия, которые она исходя из своих разумно понимаемых интересов не приняла бы при наличии у нее возможности участвовать в определении условий договора.

3. При наличии обстоятельств, предусмотренных в пункте 2 настоящей статьи, требование о расторжении или об изменении договора, предъявленное стороной, присоединившейся к договору в связи с осуществлением своей предпринимательской деятельности, не подлежит удовлетворению, если присоединившаяся сторона знала или должна была знать, на каких условиях заключает договор».

Отношения по договору розничной купли-продажи, не урегулированные ГК РФ, регламентируются Законом Российской Федерации от 7 февраля 1992 года №2300-1 «О защите прав потребителей» и принятыми в соответствии с ним правовыми актами Правительства Российской Федерации. По общему правилу, установленному статьей 493 ГК РФ, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека, или иного документа, подтверждающего оплату товара: «Если иное не предусмотрено законом или договором розничной купли-продажи, в том числе условиями формуляров или иных стандартных форм, к которым присоединяется покупатель (статья 428), договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека или иного документа, подтверждающего оплату товара.

Отсутствие у покупателя указанных документов не лишает его возможности ссылаться на свидетельские показания в подтверждение заключения договора и его условий». Иначе говоря, если у покупателя отсутствуют указанные документы, а ему необходимо подтвердить факт заключения договора, а также его условия, то он может прибегнуть к свидетельским показаниям.

Покупатель по договору розничной купли-продажи совершает покупку за свой счет и в своих интересах. При этом продавец обязан предоставить покупателю всю необходимую покупателю информацию о товаре, кроме того, покупатель до момента заключения договора розничной купли-продажи (то есть до момента его оплаты), имеет право осмотреть товар. В том случае, если продавцом покупателю не была предоставлена необходимая информация о товаре, он может требовать возврата уплаченной за товар суммы, а также возмещения других убытков (статья 495 ГК РФ). Таким образом, с точки зрения гражданского законодательства вид торговли (оптовая или розничная) определяется в зависимости от целей, в которых товар, приобретенный по договору, должен использоваться. При розничной торговле товар переходит из сферы обращения в сферу потребления и завершается у потребителя.

Учет поступления товаров и правила приемки товара в организациях розничной торговли

В розничную торговлю товары поступают для перепродажи от организаций – изготовителей и оптовых организаций торговли, ведущих торговлю со складов. Кондиционеры, вентиляционное оборудование, поступающие в розничную сеть должны иметь сопроводительные документы (счета-фактуры, товарно-транспортные накладные, накладные и так далее), предусмотренные условиями поставки, а также правилами перевозки грузов.

Порядок поступления и правила приемки товаров в розничной и оптовой торговле практически одинаковые. Чаще всего кондиционеры поставляют в организацию розничной торговли автомобильным транспортом, при этом движение товара от поставщика к розничному продавцу оформляется товарно-транспортной накладной, которая состоит из двух разделов – товарного и транспортного.

Товарный раздел товарно-транспортной накладной заполняется поставщиком товара и содержит сведения о поставщике и плательщике (наименование, адреса и банковские реквизиты); сведения о товаре и таре (артикул, наименование и краткое описание товара, количество мест, масса брутто, количество (масса нетто), цена, сумма, вид упаковки). А также фиксируются подписи лиц, разрешивших отпуск товара, и подписи лиц, отпустивших и принявших товар.

Так как в товарно-транспортной накладной не предусмотрена графа НДС, целесообразно выписать дополнительно накладную №ТОРГ-12, в которой эта графа предусмотрена. Транспортный раздел данного документа заполняется в ходе доставки товара и содержит следующие данные: · дату доставки; · номер автомобиля и путевого листа; · наименования и адреса заказчика (плательщика) товара, грузоотправителя и грузополучателя; · пункт погрузки и разгрузки (указывается при необходимости); · сведения о грузе (краткое наименование товара; количество мест; вид упаковки; масса).

Кроме того, указываются сопровождающие груз документы, вид упаковки, количество мест. Один экземпляр этих документов материально-ответственное лицо со стороны поставщика должно передать товароведу (кладовщику), который является материально-ответственным лицом покупателя.

Товаровед (кладовщик), принявший товар, передает в бухгалтерию копию приходной накладной и сопроводительные документы, выданные ему представителем поставщика. В случае несоответствия сумм между представленными документами и фактическим количеством товара на склад должен быть составлен соответствующий акт за подписями обеих сторон.

Учитывая, что товары в розничной торговле доходят до конечного потребителя, особое внимание в организации розничной торговли должно уделяться проверке качества товара. Поэтому товар до размещения в местах продажи должен пройти предпродажную подготовку, которая включает в себя осмотр товара с целью проверки по внешним признакам отсутствия дефектов (брака, повреждений) и наличия необходимой информации о товаре. Товары, поступающие в розничную торговлю, принимаются к учету в день поступления по их фактическому наличию. В случае невозможности отражения товара в учете датой его фактического поступления (вызов эксперта, проверка цены, качества, количества) в текстовой части товарного отчета за итогом принятия к учету делается запись о поступлении товара с указанием поставщика (продавца), общей стоимости товара в розничных ценах, а также причин невозможности принятия его к учету.

Учет кондиционеров, вентиляционного оборудования в организациях розничной торговли

Организациям, осуществляющим розничную торговлю, разрешается производить оценку приобретенных товаров по продажной (розничной) стоимости с отдельным учетом наценок (скидок). Это указано в пункте 13 ПБУ 5/01. Следует отметить, что указанная норма бухгалтерского стандарта не является императивной (безусловно обязательной) для организаций розничной торговли.

Наличие в пункте 13 ПБУ 5/01 слова «разрешается» означает, что организация розничной торговли имеет право вести учет товаров, как по покупным ценам, так и по продажным. Так как бухгалтерское законодательство предполагает два возможных варианта, то организация торговли должна сама определить метод оценки товаров, предназначенных для розничной продажи и закрепить свой выбор в приказе по учетной политике организации.

Планом счетов бухгалтерского учета, для обобщения информации о движении товарно–материальных запасов, приобретенных в качестве товаров для перепродажи, предназначен счет 41 «Товары». При принятии к учету полученных кондиционеров на склад счет 41 «Товары» дебетуется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения без НДС.

Сумма НДС по приобретенным кондиционерам, подлежащая уплате поставщику, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками». При учете кондиционеров по продажным ценам организации розничной торговли отражают торговую наценку по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 41 «Товары».

Выручка от продажи товара на основании пункта 5 ПБУ 9/99, является доходом от обычных видов деятельности. Выручка признается в бухгалтерском учете при наличии условий перечисленных в пункте 12 ПБУ 9/99. По общему правилу выручка в бухгалтерском учете отражается в момент перехода права собственности на реализуемые товары от продавца к покупателю, то есть в момент отгрузки.

Это означает, что, отгрузив товары покупателю, бухгалтер в учете отразит выручку от продажи товаров, несмотря на то, что оплата от покупателя еще не поступила (отражается дебиторская задолженность покупателя). В отношении же розничной торговли, необходимо отметить следующую особенность: момент передачи товара покупателю практически всегда совпадает с его оплатой, так как именно факт оплаты товара покупателем, свидетельствует о заключении розничного договора купли-продажи с продавцом.

Мы уже отмечали, что целью любой коммерческой организации является получение прибыли. А получить эту прибыль в торговле можно только, реализуя товары покупателям. Учет реализации товаров в розничной торговле зависит от того, какие учетные цены на товары применяются: покупные или продажные.

Если товары учитываются по покупным ценам при организации учета по количественно — стоимостной схеме, то валовая прибыль от реализации товаров выявляется автоматически как кредитовое сальдо счета 90 «Продажи» в результате записей по отражению в учете реализации и списанию реализованных товаров. То есть схема, точно такая же, как в оптовой торговле. Если же розничная организация учитывает товары по продажным ценам, то валовая прибыль от реализации товаров определяется расчетным путем. Основными способами такого расчета являются: · по общему товарообороту; · по ассортименту товарооборота; · по среднему проценту; · по ассортименту остатка товаров. Рассмотрим каждый из возможных вариантов.

Источник: www.audit-it.ru

Бизнес по продаже кондиционеров

Меня зовут Кристина Гарчу. Я создаю и запускаю бизнесы для своих клиентов по продаже, установке и обслуживанию климатического оборудования с личным брендом под ключ за 60 дней с прибылью 3.500.000 рублей в год. В дальнейшем Вы не будете платить роялти. Бизнес оформляется на Вас и является именно Вашим.

Тут нельзя прикреплять ссылку, НАПИШИТЕ в личные сообщения или ЗВОНИТЕ, чтобы я отправила Вам ОЗНАКОМИТЕЛЬНУЮ ПРЕЗЕНТАЦИЮ и записаться на БЕСПЛАТНУЮ КОНСУЛЬТАЦИЮ !

Что я сделаю чтобы Вы начали получать доход уже через 2 месяца:

- Создам личный бренд для Вашего магазина

- Налажу поставки товара от проверенных мной дилеров

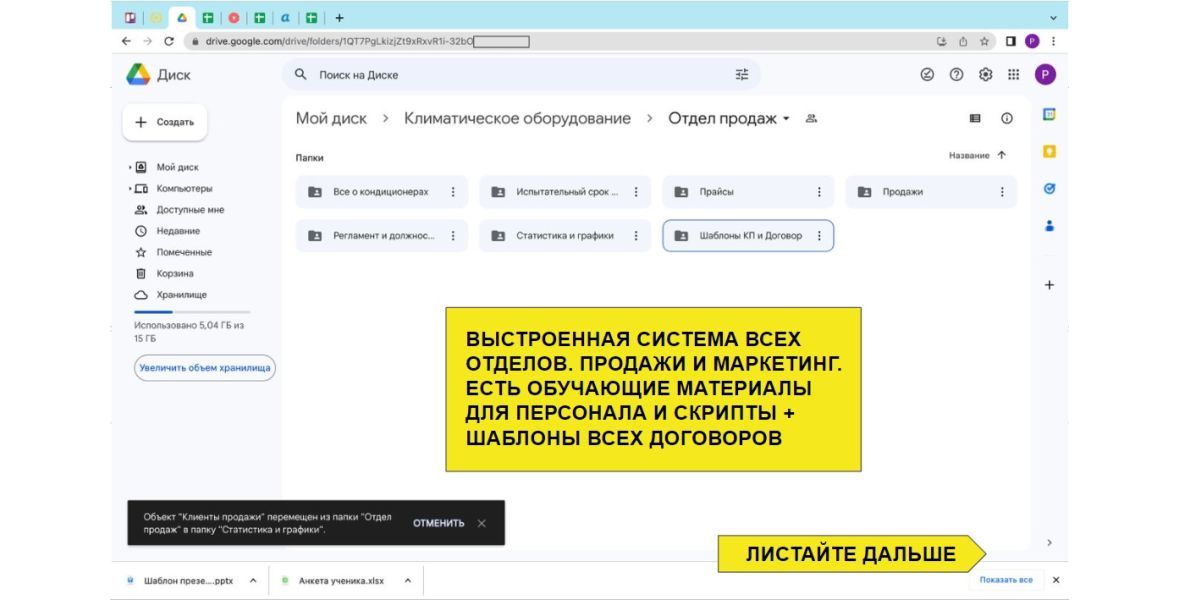

- Передам все скрипты отдела продаж

- Организую доставку со склада клиентам

- Моя команда разработает сайт и сделает рекламный кабинет

- Передам шаблоны договоров

- Покажу как можно масштабировать бизнес

- Выведу на чистую прибыль через 2 месяца

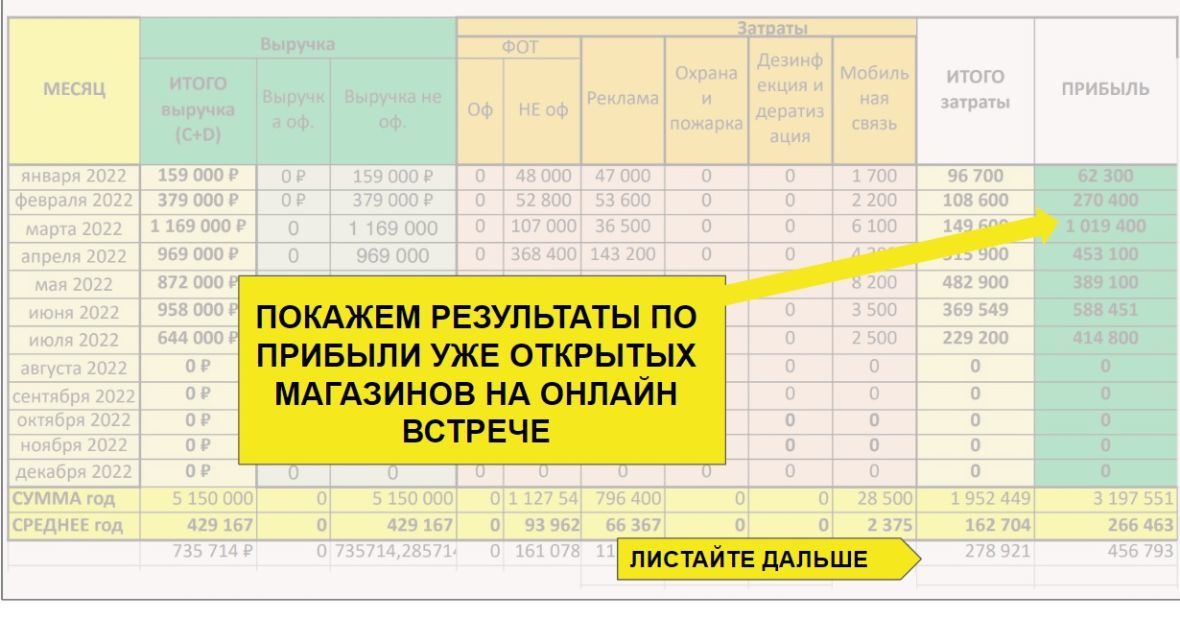

Вот какие показатели показывют уже открытые бизнесы:

Выручка за 2022 год = 5.150.000 руб.

Чистая прибыль за 2022 год = 3.197.551 руб.

И это только до АВГУСТА 2022 года.

Все данные по моему бизнесу могу показать в личном кабинете на встрече в ZOOM.

Понимаю, что цена на услугу ниже рынка, поэтому прошу звонить только тех, кто может выйти на сделку за 2-3 недели.

☎ Звоните прямо сейчас чтобы получить БЕСПЛАТНЫЙ ГАЙД по услуге, ответим на все ваши вопросы на ОНЛАЙН ВСТРЕЧЕ.

Добавьте это объявление в ❤ Избранное, чтобы не потерять.

Ваши данные в полной безопасности. Они видны только автору объявления.

Источник: www.beboss.ru

Как продать кондиционер, или Oсобенности национального брендинг