Банковский терминал для ИП — устройство, позволяющее принимать пластиковые карты клиентов для увеличения объемов продаж.

Эквайринг обязателен для Предприятий с оборотом больше 60 млн в год, а остальные ИП вправе решать самостоятельно — ставить оборудование или нет.

Существует перечень направлений, для которых установка POS-терминалов не обязательна — газетные киоски, предприятия общепита, религиозные организации и продавцы народных товаров.

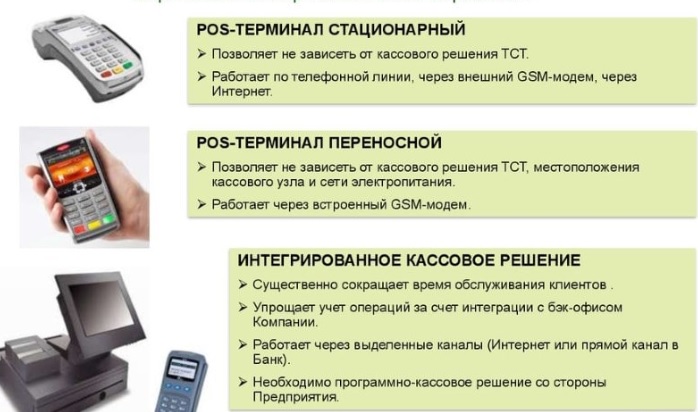

Виды банковских терминалов для ИП

В продаже можно найти несколько видов POS-терминалов. При покупке ККТ предприниматели ориентируется на направление бизнеса, особенности оплаты и текущий оборот.

Выделяется два типа банковских терминалов для ИП:

- Стационарные — устройства без встроенного АКБ, работающие от 220 В. Они подключаются к ПК через USB или предают информацию другими способами (GPRS, Dial-Up). Для оплаты за товар человек сам подходит к кассе и использует карту.

- Мобильные. Такие терминалы оплаты имеют автономное питание и связываются с сетью через Wi-Fi или Bluetooth. Аппаратура подходит для выездного бизнеса (такси, службы доставки и т. д.).

Терминалы оплаты по банковским картам отличаются и по виду эквайринга:

Терминал Киви Qiwi реальный опыт. Бизнес с нуля

- торговые — устанавливаются в крупных торговых точках, имеют большие размеры, печатают чеки;

- переносные (компактные) — аппараты, считывающие сведения с карточки и передающие данные по SIM, Wi-Fi или другим беспроводным путем;

- мобильные — подключаются через разъем телефона;

- интернет-терминалы — для оплаты в Сети (чек отправляется на e-mail).

Установка терминала для оплаты

При пользовании услугой ИП может купить свой POS-аппарат, арендовать устройство или переоборудовать имеющийся терминал.

Процесс установки ККТ проходит в несколько шагов:

- Определение необходимости монтажа.

- Выбор банковской организации с подходящим тарифом и комиссией.

- Изучение рынка процессинговых организаций. Для начинающих ИП часто хватает мобильного эквайринга.

- Сбор бумаг, необходимых для передачи в банк (документация по ИП, счет, реквизиты).

- Подача заявки и оформления соглашения с банковской организацией.

На последнем этапе работники банка приходят на торговую точку, проводят установку терминала, предназначенного для оплаты банковскими картами, и консультируют работников ИП.

Как это работает

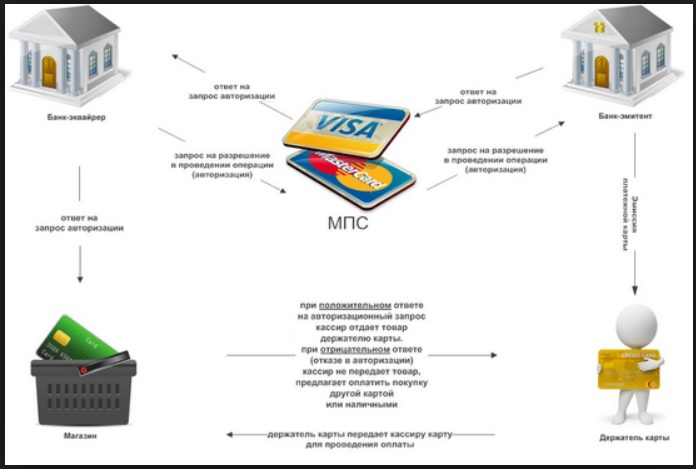

Оплата с применением POS-терминала проводится в течение 2-3 секунд. Процесс платежа проводится в несколько шагов:

- Человек информирует кассира или продавца о желании заплатить деньги при помощи банковской карточки.

- Кассир просит передать паспорт (если речь идет о крупной сумме).

- Продавец устанавливает карту в POS-аппарат и активирует «пластик».

- Покупатель указывает ПИН.

- Данные направляются в процессинговую компанию.

- Проверяется наличие средств на карточке.

- Если денег достаточно, они переводятся на счет банка.

- Печатается чек (два экземпляра). Выдается клиенту и оставляется у продавца.

Банковская организация переводит средства на расчетный счет клиента (вычитается только комиссионный платеж).

Банковский терминал для ИП от Сбербанка

Сбербанк предлагает POS-терминал с эквайрингом по выгодным тарифам.

- При обороте до 1 000 000 комиссия равна 2%.

- Если безналичные продажи проводятся на большую сумму, комиссия снижается до 1,8%.

- При обороте до 30 т. р. взимается 2,5% от суммы плюс берется плата за аренду POS-аппарата (1000 р ежемесячно).

- Если безналичные покупки совершаются на сумму от 30 000 р в месяц, тариф определяется персонально.

Для подключения услуги нужно подать заявку, согласовать время встречи с представителем Сбербанка и оформить договор. ИП остается установить аппарат и принимать платежи. Плюсы сотрудничества — личный менеджер, персональная поддержка, бонусная система и ежедневные отчеты.

Источник: officeoff.ru

Терминал безналичной оплаты: установка, обслуживание, условия различных банков

Во время ведения предпринимательской деятельности по продаже товаров и предоставлении услуг применяют много современных систем. Многие стараются установить терминал безналичной оплаты, так как эта услуга востребована клиентами. Можно подключить аппарат любого банка, но в России самым популярным является Сбербанк. Нюансы подключения данной услуги и обслуживания представлены в статье.

Общая информация

Самой удобной формой оплаты является банковская карта. Все чаще люди пользуются именно ими, а не привычными банкнотами. Поэтому число компаний, которые предоставляют торговый эквайринг, регулярно увеличивается. Не только крупные фирмы стараются работать с терминалом безналичной оплаты, но и мелкие предприятия.

Есть 3 вида эквайринга:

- Мобильный.

- Интернет-эквайринг.

- Торговый.

Последний в списке является банковской услугой, при которой торговые представители принимают банковские карты, а не наличный расчет. При установлении терминала безналичной оплаты банковская организация предоставляет оборудование, а также расчетное, технологическое, информационное обслуживание. Данная услуга позволяет принимать платежи карточками известных платежных систем.

Субъекты

В этом процессе участвуют:

- Покупатели.

- Продавцы.

- Банки-эквайеры.

- Платежные системы.

В некоторых случаях между магазином и банком добавляют процессинговую компанию. Крупные банки обычно имеют личный процессинговый центр. Задачей данной организации является установка терминала для оплаты банковскими картами, а также регистрация оборудования, обработка, хранение информации по всем операциям.

Состав комплекса

Терминал автоматизирует оплату покупок и услуг. Эквайринговый комплекс включает:

- Монитор. С его помощью оператор контролирует вводимую информацию о платежах и товарах.

- Системный блок. В нем осуществляются процедуры по обработке и сохранению информации о транзакции.

- Дисплей покупателя. У клиента ест возможность контролировать сведения о товаре, его цене и количестве.

- Клавиатура. Используется для ввода данных о товаре.

- Считыватель карт. Он может быть встроенным и автономным.

- Печатающее устройство. Требуется для получения чека.

- Фискальная часть. Хранит денежные знаки в оперативном режиме. Бывает механической и автоматической.

- Программное обеспечение.

Терминал напоминает кассовый аппарат, поскольку выполняет торговые операции. Кроме учета продаж оборудование накапливает другую информацию, например, цены, описание, сроки годности товаров.

Наличие в магазине оборудования позволяет пользоваться преимуществами таких расчетов. Устройство удобно для продавцов и покупателей. Именно поэтому многие бизнесмены предпочитают работать с такой системой.

Достоинства

Терминал безналичной оплаты имеет много преимуществ как для крупных компаний, так и для частных предпринимателей. К плюсам относят:

- Повышенную конкурентоспособность организации.

- Увеличение денежного оборота.

- Трата потребителями больших сумм, так как на карте обычно больше денег, чем в кошельке. Если можно рассчитаться картой, люди часто совершают незапланированные покупки, что выгодно торговой точке.

- Исключение риска полученных фальшивых денег.

- Повышение скорости проведения операций.

- Уменьшение расходов на сохранность денег.

- Повышение оптимизации обслуживания клиентов.

- Безопасности платежа.

Терминалы для безналичного расчета предоставляются многими банками страны. Потребуется оформление расчетного счета. Также важно ознакомиться с тарифами на данные услуги.

Банк «Русский Стандарт»

Терминал в магазине от данного банка является одним из популярных. Комиссия за операцию составляет 2,5 %. За подключение и приобретение оборудования придется заплатить от 12 тыс. рублей. Можно работать с расчетными счетами других банков.

«Модульбанк»

Многие предприниматели выбирают этот банк. Терминал предоставляется в собственность. Есть возможность покупки его в кредит по ставке 16 % от цены терминала. Доставка происходит за 5-7 рабочих дней после оплаты. Все настройки осуществляет сотрудник банка.

Предпринимателю нужно лишь включить терминал.

Комиссия за транзакцию составляет 1,9 %. Подключается оборудование бесплатно. Цена оборудования зависит от его вида, но находится в пределах 24,5-33 тыс. рублей. Предоставляются терминалы безналичной оплаты Ingenico.

Банк «Точка»

Для оформления услуги не требуется никуда ходить. Следует лишь посетить интернет-банк и подписать с ним договор. Не требуется оплата дополнительных платежей и обеспечительного взноса. Деньги на счет поступают на следующий рабочий день. Оборудование не нужно приобретать: его берут в аренду на год, а затем оно переходит клиенту в собственность.

Комиссия за операцию – 1,6-2,3%. Подключение бесплатное. Цена оборудования составляет 23 – 31 тыс. рублей. Предоставляется рассрочка на год. Подключается оборудование фирмы Verifone модели 520 и 675.

«Райффайзенбанк»

Если установить терминал безналичной оплаты этого банка, то комиссия за операцию будет равна 1,9-2,2%. Плата за пользование оборудованием составляет 190-990 рублей в месяц.

Цена за подключение и регистрацию находится в пределах 490 – 29 990 рублей. Конкретная стоимость зависит от оборота. Чем он выше, тем выгоднее тариф.

«ВТБ 24»

Комиссия за операцию зависит от оборота:

- До 100 тыс. рублей – 2,7 %.

- До 150 тыс. – 2,2 %.

- От 150 тыс. – 1,6 %.

Обслуживание терминала безналичной оплаты составляет до 1000 рублей за месяц. Стоимость стационарного POS-терминала начинается от 10 тыс. рублей, переносного – от 16 тыс. По тарифу «Малый бизнес» POS-терминал стоит от 2,6 тыс. рублей.

Сбербанк

Многие бизнесмены устанавливают терминал безналичной оплаты Сбербанка. Для этого требуется открыть расчетный счет в этом учреждении. Также устанавливается терминал удаленного обслуживания клиентов. Комиссия за транзакцию определяется оборотом: от 1 млн рублей – 1,8 %, до 1 млн – до 2,4 %.

Согласно отзывам пользователей, это не предел комиссии. Если обороты небольшие, то процент может составлять 3,4-4 %. При стабильном обороте ставка составляет 1,8-2,4 %. Сбербанк признан лидером по торговому эквайрингу.

Особенности оплаты

Как выполняется оплата через безналичный терминал? Вся процедура составляет не больше 60 секунд. Процедура оплаты осуществляется в несколько этапов:

- Предоставляется карта для оплаты.

- Продавец отправляет запрос и получает разрешение от процессингового центра.

- Этот центр связывается с банком, который выпустил карту.

- Владельцу надо ввести PIN-код. Иногда оплата происходит благодаря касанию карточкой устройства. В этом случае вводить пин-код не требуется.

- Средства списывают со счета владельца.

- Покупателю предоставляется чек об операции.

Так происходит оплата товаров и услуг. Для выполнения операции требуется импринтер или POS-терминал. Разница 2 видов оборудования заключается в следующем: зачисление денег с помощью импринтера выполняется на третий день. Если применяется POS-терминал, то на следующий.

Права и обязанности

При установке аппарата для безналичного расчета банк должен оказать квалифицированную техническую помощь, консультацию по любому вопросу. Есть и другие обязанности у банковского учреждения:

- Выполняется установка POS-терминала, а также осуществляется первичное тестирование оборудования.

- Предоставляется информационное сопровождение и помощь в обучении работников.

- Деньги переводятся на счет компании в установленные сроки, указанные в договоре.

- Проводится проверка платежеспособности карт.

- Техническая поддержка оказывается круглосуточно.

- Предоставляются расходные материалы.

Данные нюансы обязательно фиксируются в договоре. Торговые организации имеют право на требование качественного исполнения услуг. Сами они обязаны:

- Выделить место для установки оборудования.

- Выплачивать комиссию.

- Принимать банковские карты.

Банки-эквайеры могут брать комиссию на основе цены товара или услуги не с потребителя, а с продавца. Остальные особенности предоставления услуг и обязанности фиксируются в договоре.

Подключение

Как происходит установка терминала для оплаты банковскими картами? Процедура выполняется следующим образом:

- Выбирается банк. Многие процессинговые фирмы предлагают работать напрямую. После сравнения тарифов и условий надо определиться с банком, который будет поставщиком услуг. Процессинговые компании считаются только посредниками, которым платят комиссию.

- Подается заявка. Выполняется это через онлайн-оператора, горячую линию или непосредственно в офисе.

- Если заявка одобрена, необходимо подготовить документы. Точный список можно узнать в банке. Обычно требуется заключение договора на эквайринг – обслуживание в процессинг центре и условия, а также договора аренды обслуживания (если устройство выдается в аренду). Требуется подготовка Устава (юридическим лицам), паспорта руководителя, свидетельства о регистрации, справки из налоговой, справки об оформлении расчетного счета, свидетельства об учете в налоговой. Могут требоваться и другие документы.

- Подписывается договор. Этот документ регулирует спорные моменты, которые могут появиться между сторонами при сотрудничестве. Договор включает права и обязанности сторон.

- Возможно, будет предложена аренда оборудования для безналичных операций. Это может быть стационарный или переносной POS-терминал. Последний вариант идеален для ресторанов, кафе или курьерских служб, поскольку переносный POS-терминал мобильный. Стационарные устройства подходят для магазина, салона красоты.

- Назначается время, когда будет выполняться установка оборудования. На объект приедет специалист и сделает данную работу.

- Производится тестовый запуск системы перед началом обслуживания. Также следует обратиться с просьбой выполнения обучения сотрудников. Сложности не исключены, но торговый эквайринг является отличным инструментом увеличения прибыли. Услуга укрепляет позиции компании на рынке. Кроме того, это свидетельствует о надежности, поскольку компания сотрудничает с банком.

Требования относительно места установки оборудования примерно одинаковые. Необходима горизонтальная поверхность – около 30 х 40 см. Еще требуется розетка, Wi-Fi, телефонная линия или пат-корт, сим-карта и сотовый телефон.

Виды карточек

Может быть установлен стационарный или мобильный терминал. Первое оборудование располагают в торговом зале или офисе обслуживания, где обеспечивается бесперебойная работа устройства. В магазинах – это кассы. Если услуги оказывают в выездном режиме, то лучше выбрать мобильный эквайринг с помощью аппарата для чтения карты, который включает модуль беспроводной коммуникации.

Представителем организации предоставляется клиенту POS-терминал, куда вставляется карточка. Клиент вводит пин-код, после чего распечатывается чек. Трансферт выполняется удаленным ПК с установленным приложением. Мобильное устройство проще в установке и обслуживании, если сравнивать со стационарным торговым аппаратом.

Программы лояльности

Важно пользоваться системами лояльности, которые помогут не только привлечь новых клиентов, но и удержать тех, что уже есть. Обычно клиенты, которые рассчитываются картами, получают бонусы. Можно вводить свои бонусные карты, которые применяются во многих сферах.

В банке надо узнать о взаиморасчете по рекламе. К примеру, у многих банков работает система: при оплате карточкой клиент получает скидку на товар 5-20 %.

Важно, чтобы банк своевременно выполнял ремонт и замену оборудования. Обычно данная работа выполняется в течение суток. Если этот срок будет больше, то можно потерять клиентов.

Таким образом, терминал безналичной оплаты упрощает работу. С ним оплата происходит намного быстрее и безопаснее. Клиенты, которым зарплата или пенсия перечисляются на карту (а таких сейчас большинство), предпочитают магазины и различные службы, где есть возможность безналичного расчета.

Источник: fin-az.ru

Терминал безналичной оплаты

Оплата покупок наличными уходит в прошлое. Даже на овощных рынках покупатели достают из кошельков банковские карты. И продавцам не остается ничего иного, кроме как установить и подключить терминал безналичной оплаты.

Обратите внимание! Услуги эквайринга предлагают не только крупные, но и небольшие банки. Взять в аренду POS-терминал можно даже в финансовых организациях, вообще не имеющих офисов для текущего обслуживания клиентов: ВТБ, Тинькофф, Точка, ДелоБанк и т. д. Стоимость и пакет услуг отличаться значительно. Это нужно учитывать при выборе и подключении платежного терминала.

Общая информация об эквайринге

На данный момент времени выделяют следующие типы эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг.

Торговый применяется повсеместно. Покупателю в магазине предлагают приложить карту к экрану или провести через специальный считыватель. Продавцу остается зафиксировать оплату, распечатать чек для и проверить внесение данных в учетную систему.

Мобильный эквайринг отличается тем, что для передачи данных между терминалом (им может быть обычный смартфон) и базой используется не кабель, а Wi-Fi сигнал. Этот вариант не столь надежен, как с использованием стандартных POS-терминалов. Многое зависит от качества связи не только в регионе, но и в конкретном помещении. Но в некоторых видах деятельности (например, в ресторанах и кафе, на выездной торговле) без мобильного эквайринга не обойтись.

Интернет-эквайринг по функционалу схож с торговым, но есть и отличия. Покупатель не прикладывает карту к терминалу, а вводит ее данные в специальном окне. Далее система обращается к банку, выпустившему карту. С нее списывается нужная сумма с зачислением на счет продавца.

Важный момент! Интернет-эквайринг наиболее сложен из всех видом безналичной оплаты. За доли секунды проходят сотни процессов: от проверки действительности карты до проведения платежей.

Вне зависимости от способа оплаты в процессе списания и зачисления денег участвуют:

- продавец товаров или поставщик услуг;

- покупатель;

- банк-эквайр;

- платежная система.

Дополнительная информация! Банк может работать не напрямую с торговыми предприятиями, а через процессинговые центры. Именно эти структуры отвечают за установку, подключение, обслуживание платежных терминалов, прием и обработку информации о платежах.

Что входит в состав терминала для безналичной оплаты

Стандартный комплекс для приема платежей банковскими картами или при помощи телефонов с функцией NFC состоит из следующих элементов:

- монитор. Отображает введенные данные о сумме и иных параметрах платежа;

- системный блок. Микропроцессор считывает и обрабатывает данные, формирует перечень управляющих команд;

- дисплей для покупателя. Данные о товарах, услугах, ценах может контролировать не только продавец, но и тот, кто покупает;

- клавиатура. С ее помощью кто-либо из участников сделки вносит в систему нужные данные;

- карт-ридер: автономный или встроенный в терминал;

- принтер для печати чеков;

- фискальный накопитель. В стандартном варианте данные о продажах должны передаваться ОФД. Но на случай аварийного отключения интернета предусмотрен собственный блок памяти;

- специализированная программа, обеспечивающая взаимодействие всех перечисленных узлов, списание денежных средств с карты и перечисление на счет продавца.

По внешнему виду терминал самообслуживания можно сравнить с кассовым аппаратом. В зависимости от функционала он может не только учитывать данные о продажах, но и информировать о стоимости, размерах, сроках годности продуктов и т. д.

Преимущества работы с терминалами безналичной оплаты

Все способы оплаты имеют как преимущества, так и недостатки. Это в полной мере относится и к торговому эквайрингу. К его плюсам можно отнести:

- Возможность увеличить продажи. Люди легче расстаются с «виртуальными» деньгами, чем с реальными купюрами. Нельзя забывать, что карты бывают не только дебетовые, но и кредитные, т. е. посетитель торговой точки получает в свое распоряжение дополнительную сумму, с которой так просто расстаться.

- Улучшение имиджа магазина или всей торговой сети. Клиенты обычно доверяют той платежной системе, с которой работают. Если на кассе есть возможность принимать Visa, MasterCard и т. д., не будет повода сомневаться в качестве предоставляемого сервиса.

- Увеличение целевой аудитории. Значительная часть предприятий уже давно выплачивает зарплату, отпускные, премии только на банковские карты. И население городов все чаще выбирает безналичные расчеты. Соответственно такой покупатель уже не пойдет в магазин, принимающий оплату только наличными.

- Повышение безопасности. Магазины, АЗС, предприятия общепита иногда грабят. Но даже самый ловкий вор не сможет снять деньги с расчетного счета.

- Сокращение очередей. Покупатели могут не ждать в очереди к кассиру, а самостоятельно оформить покупку, если терминал оснащен считывателем штрих-кодов и весами.

- Отсутствие фальшивок. Кассирам приходится просматривать каждую купюру, чтобы избежать подделок. Деньги на банковской карте не могут быть фальшивыми.

- Сокращение расходов на инкассацию. При использовании терминалов безналичной оплаты средства зачисляются на счет. Нет необходимости пересчитывать монеты и купюры, заказывать инкассацию, приобретать сейф или устанавливать денежный ящик.

На заметку! Покупатели часто выбирают оплату через терминалы из-за возможности получать бонусы непосредственно от банков и продавцов, поставщиков услуг. Это могут быть реальные деньги и бонусные баллы, например, для оплаты миль при авиаперелетах.

Недостатки терминалов безналичной оплаты

Здесь нужно выделить два момента:

- Услуги эквайринга предоставляются на возмездной основе. Стандартно банки берут себе 1-2,5% от суммы платежей.

- Необходимо покупать или арендовать оборудование.

Чтобы минимизировать недочеты, необходимо тщательно подойти к выбору банка-эквайра, заранее изучить предлагаемые условия. Например, некоторые организации снижают плату за обслуживание после определенной суммы операций. Либо оборудование предоставляется бесплатно, если заказчик открывает расчетный счет в конкретном банке. Можно подобрать и специальный тариф для малого или микро бизнеса.

Как проходит оплата через терминалы

Для покупателя все предельно просто. Он видит сумму на экране и надпись «Приложите карту или вставьте в считыватель». Но на самом деле процедура достаточно сложна технически и предполагает выполнение следующих этапов:

- покупатель предоставляет карту;

- карт-ридер считывает данные и пересылает их в процессинговый центр;

- центр дает разрешение на операцию и отсылает запрос в банк-эмитент;

- если сумма платежа превышает установленный лимит, покупатель вводит PIN-код;

- необходимая сумма списывается со счета плательщика;

- кассовый аппарат терминала печатает чек. Стандартно один экземпляр передается покупателю, второй остается у продавца.

В зависимости от условий, предоставляемых конкретным банком-эквайром деньги на расчетный счет продавца, зачисляются на 2-5 день.

Как подключить терминал для безналичной оплаты

Чтобы пользоваться возможностями торгового эквайринга, необходимо:

- Выбрать банк для сотрудничества, сравнив условия.

- Подготовить пакет документов и заполнить заявку. От ИП потребуется свидетельство о постановке на учет в ФНС. От юридических лиц — копия устава, ИНН, ОГРН, приказ о назначении руководителя. Если заявку подает иной сотрудник, нужна доверенность с указанием полномочий. Заявку можно подать как в офисе банка, так и на сайте. Последнее актуально, если в регионе нет отделений выбранного эквайра. Перечень необходимых документов лучше уточнить заранее. Например, может потребоваться справка из обслуживающего банка о наличии расчетного счета.

- Подписать договор. Не будет лишним его перечитать, обратив внимание на права и обязанности сторон, способы решения проблем.

- Согласовать условия продажи или предоставления в аренду оборудования, договориться о дате визита мастера для подключения. Тип POS-терминалов следует подбирать с учетом специфики деятельности. Например, в магазине или салоне красоты лучше устанавливать стационарные модификации. Курьеру же для приема оплаты на месте потребуется мобильная версия.

- Подключить оборудование и провести тестовые испытания. Может потребоваться обучение персонала.

Далее терминал для приема безналичной оплаты можно запускать в работу. Главное, оповестить клиентов том, что теперь они могут оплачивать выбранные товары и услуги банковскими картами или с помощью смартфона.

Источник: e-cashier.ru