Найти лучший банк для ИП – значит, обеспечить себе экономию на стоимости пользования счетом. Лояльные к малому бизнесу финансовые организации не только предлагают минимальные тарифы, но и приемлемые лимиты на объемы совершаемых операций, дополнительные опции, например, предоставляют ипотеку.

Как оформляется расчетный счет для ИП

Подать заявку на открытие счета ИП можно как в банковском офисе, так и онлайн. Если банк предпочитает работать дистанционно, то документооборот обеспечивается курьерами.

Пакет документации для открытия счета ИП:

- паспорт;

- лист записи ЕГРИП, если предприниматель встал на учет менее 30 дней назад;

- документы, удостоверяющие права третьих лиц, которые имеют доступ к счету.

ИП вправе не оформлять расчетный счет, если по 1 договору, заключенному с юрлицом или другим ИП, он не совершает выплат наличными деньгами на суммы более 100 000 рублей. На расчеты с персоналом этот лимит не распространяется.

На практике индивидуальные предприниматели оформляют расчетный счет, даже если он им и не требуется для бизнеса, поскольку так легче платить налоги, перечислять страховые взносы и совершать другие подобные платежи посредством интернет-банкинга. ИП на ПСН, у которых нет наемного персонала, обходятся без РКО, поскольку число платежей, которые они делают ежегодно, не так велико.

Использование для предпринимательской деятельности счетов физлиц напрямую не запрещено законодательством. Но на практике, возможны проблемы при работе с банком, с контрагентами. С налоговыми органами часто возникают споры об источнике происхождения средств, о размере налогооблагаемой базы.

Законодательно установленного лимита на снятие наличности со счета ИП нет. По 115-ФЗ под контроль подпадают операции на суммы свыше 600 000 рублей. Тогда запрашивают документы, удостоверяющие легальность происхождения средств. Порядок подобной проверки регламентируется внутренними правилами банка.

Расчетные счета для ИП с нулевой комиссией

Выбирая, какой банк лучше для ИП, изначально обращают внимание на стоимость пользования расчетными счетами. Однако следует внимательно изучать предлагаемые тарифы.

Ограничения

Ежедневно можно снять до 300 000 рублей при месячном лимите до 5 000 000 рублей

Ежемесячно на счет можно внести бесплатно до 50 000 рублей.

В сутки можно снять до 100 000 рублей, а за месяц не более 300 000 рублей.

Лимит по суммам безналичных операций – 100 000 рублей

Внешние переводы – до 500 000 рублей в месяц. При превышении этого лимита комиссия за операции достигает 15%.

Перевод на свою карту как физического лица – не более 150 000 рублей в месяц.

Снятие наличности в банкоматах – не более 100 000 рублей в сутки и максимум 600 000 рублей в месяц

Наличными можно снять с карты не более 100 000 рублей. Комиссия – 0,99%.

Тариф доступен только новым клиентам «Открытия»

В сутки можно снять не более 100 000 рублей.

Месячный лимит на обналичивание – 500 000 рублей

Тариф подключается только к 1 счету

«Альфа-банк»: «Просто 1%»

«Альфа-банк» по РКО для ИП продвигает «Просто 1%».

- обслуживание – 0 рублей;

- включен интернет-банкинг и мобильный банк;

- оформляется пластиковая карточка (возможна и виртуальная), пользование ею — 0 рублей;

- переводы юрлицам и ИП, налоговые выплаты совершаются в интернет-банкинге без комиссий;

- ежедневно на остаток начисляется 1-3%.

- зачисление денег – 1%;

- при перечислении средств физлицам комиссия не берется, если объем операций не превышает 6 000 000 рублей в месяц. С сумм сверх лимита удерживают 10% (от 100 рублей);

- получение наличности бесплатно в пределах 1 500 000 рублей.

При переходе на «Просто 1%» с другой программы удерживается 1% от остатка (минимум 200 рублей).

«ДелоБанк» и «Выгодный старт»

ИП могут открыть счет в «ДелоБанке» по тарифу «Выгодный старт».

- счет открывается онлайн;

- документы и банковскую карточку привозит курьер;

- пользование счетом и карточкой – 0 рублей;

- бюджетные и налоговые платежи, а также расчет с клиентами банка бесплатны;

- круглосуточная поддержка.

- бесплатный бухучет и направление отчетности предлагаются только в первые 3 месяца;

- внешние платежи, кроме указанных выше, — 87 рублей;

- выдача наличности — до 3%;

- при зачислении наличных на сумму более 50 000 рублей удержат 0,3% (минимум 299 рублей).

«ЛокоБанк» и «Свой бизнес»

«ЛокоБанк» ИП предлагает тариф с нулевой комиссией за обслуживание «Свой бизнес».

- первая бизнес-карта эмитируется безвозмездно, вторая и последующие – за 299 рублей;

- обслуживание первой карточки осуществляется без комиссии, а за прочие платят 169 рублей в год.

- СМС-информирование – 199 рублей ежемесячно;

- платежи ИП и юрлицам, что обслуживаются в других организациях, – 89 рублей;

- обналичивание для выплаты зарплаты – 0,6%;

- снятие наличных – до 10%.

«Открытие» и «Первый шаг»

В банке «Открытие» ИП могут воспользоваться тарифом «Первый шаг».

- рублевый счет – 0 рублей;

- есть возможность открыть счет в иностранной валюте. Стоимость услуги – 2 000 рублей;

- внутрибанковские транзакции совершаются без взимания платы;

- партнеры «Открытия» дают бонусы на первую рекламную кампанию, например, в «Яндексе» и в соцсетях.

- межбанковские платежи – 100 рублей 1 операция. Бесплатны только первые 3 транзакции;

- переводы физлицам более чем на 100 000 рублей в месяц совершаются при комиссии 1,2-12%. Транзакции в меньших объемах не тарифицируются;

- корпоративная карточка обслуживается по нулевой ставке в первые полгода. Потом ежемесячная комиссия составит 149 рублей.

«Сфера»: S

Среди прочих тарифов банков для ИП интересно предложение «Сферы». План S предполагает бесплатное обслуживание счета.

- налоговые и бюджетные платежи бесплатны;

- внесение наличности через кассы «Сферы», «Бинбанка», «Открытия» и «Росбанка» — 0 рублей.

- межбанковская транзакция обойдется в 90 рублей;

- переводы физлицам бесплатны только в пределах 100 000 рублей. Далее платят 1-10%;

- банковская карта не эмитируется;

- получение наличности на сумму до 50 000 рублей за 1 месяц бесплатно. Если снять больше, то комиссия равна 5% с суммы, превышающей упомянутую;

- закрыть счет стоит 5 000 рублей.

«Точка» и «Необходимый минимум»

Еще один банк для предпринимателей – «Точка», предлагающий «Необходимый минимум».

- переводы в пользу ИП и физлиц бесплатны;

- зарплатный проект – 0 рублей, если выплаты совершаются на карточки «Рокетбанка», «МТС банка» или «ХоумКредитБанка», и 0,55% — на счета в прочих банках.

- комиссия при поступлении денег через эквайринг – 1%, если его предоставляет «Точка», денег не берут;

- плата за платежи и переводы в пользу ИП, за пополнение наличными – 1-8%.

Самый минимальный тариф для счета ИП

Не всегда лучший банк для ИП — тот, в котором обслуживание счета бесплатное. Иногда даже на минимальном тарифе можно найти интересные опции.

Стоимость обслуживания за 1 месяц, руб.

Источник: frombanks.ru

Самые выгодные банки для малого бизнеса в 2022 году

В преддверии Дня российского предпринимательства, который уже больше десяти лет отмечают 26 мая, «Деловой мир» разобрался в хитросплетениях тарифной политики ведущих банков и финтех-организаций нового поколения и выяснил, как бесплатно открыть расчетные счета для своего дела и не переплачивать на комиссиях.

Иллюстрация: Denmorgancom/Shutterstock

Кстати, сегодня открыть расчетный счет может не выходя из дома и за несколько минут, например, в Тинькофф Банке, — на сегодняшний день в одном из лучших банков для предпринимателей. Подробнее о предложении банка можно посмотреть по ссылке.

В начале этого года Росстат впервые раскрыл долю малого и среднего бизнеса в российской экономике. Так, вклад МСБ в ВВП РФ составляет достаточно скромные 22%. В деньгах это около 20 трлн рублей. Для сравнения, в развитых западных странах 50-60 % — оптимальный показатель здоровья и устойчивости экономики. Так что у России потенциал еще внушительный.

Позитивный тренд зафиксировало и свежее исследование «Опоры России», Промсвязьбанка и агентства Magram Market Research: в первом квартале 2019 года индекс деловой активности малого и среднего бизнеса (индекс RSBI) начал расти после заметного падения во втором полугодии 2018-го.

Расчетный счет — это маст-хэв

Опросы ВЦИОМа показывают, что примерно каждый четвертый россиянин задумывается об открытии своего дела. Допустим, вы — один из них и у вас уже дошло дело до регистрации ИП или ООО. Следующий шаг — открытие расчетного счета (РС) в банке. А нужен ли он?

Для юрлица — без вариантов. А индивидуальный предприниматель теоретически может работать без расчетного счета, если соблюдает лимит наличных платежей (не больше 100 тысяч рублей в год по одному договору с контрагентом). Но это крохотная сумма, если говорить о мало-мальски стоящем бизнесе. Более того, работать без РС в 21 веке банально неудобно: расплачиваться наличными с партнерами в их бухгалтерии или в банке по квитанции, когда существует онлайн-банкинг в один клик, — старомодно и неэффективно, не говоря уже о правилах кассовой дисциплины, которые хоть и допускают для ИП упрощенный порядок, но с вступлением в силу 54-ФЗ четко оговаривают необходимость перехода на онлайн-кассы для всех ООО и большинства ИП. Отсюда вывод: расчетный счет необходим.

Как выбрать банк-партнер?

Если Банк России отзывает лицензии у финансовых организаций десятками в год, как выбрать стабильный и надежный банк, который при этом обеспечит выгодные условия для работы и максимальный сервис? Что потенциальному клиенту надо изучить в первую очередь?

Сайты банка и его конкурентов, отзывы клиентов на специализированных сайтах и форумах, рейтинги и исследования профильных агентств. Обязательно выясните, включен ли выбранный вами банк в систему страхования вкладов населения. Если тут все в порядке, то дальше дело за конкретным сравнением тарифной сетки и палитры сервисов.

Для начинающего ИП, небольшой торговой точки или молодой компании (ООО) определяющим фактором зачастую становится стоимость банковских услуг, особенно на старте. Хорошая новость — многие финансовые организации предлагают клиентам гибкую тарифную сетку, причем некоторые готовы обслуживать бесплатно. Почти. Разбираемся в нюансах.

Бесплатно, то есть даром

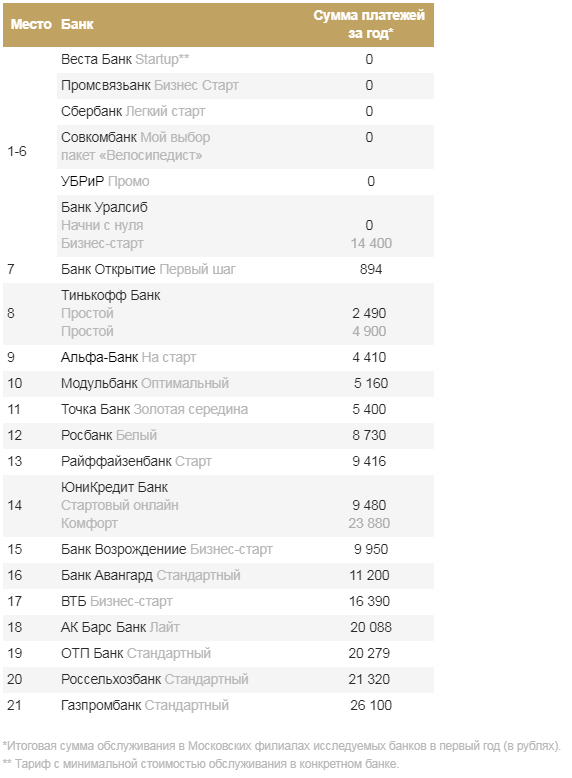

Раз в квартал агентство Markswebb публикует сравнительное исследование Business Banking Fees Monitoring — мониторинг тарифов на банковское онлайн-обслуживание малого бизнеса в Москве и Санкт-Петербурге. Совсем скоро будут подведены итоги второго квартала. Рассчитывается стоимость первого года обслуживания в банке для пяти разных компаний сегмента малого бизнеса, в том числе ИП-фрилансера, торговой точки (ИП или ООО с количеством сотрудников до 20 человек). Так, в первом квартале шесть банков предоставляют бесплатное обслуживание для ИП с минимальным набором услуг: расчетно-кассовое обслуживание, дистанционное банковское обслуживание, переводы на свой счет физлица: Веста Банк (тариф Startup), Промсвязьбанк («Бизнес Старт»), Сбербанк («Легкий старт»), Совкомбанк («Мой выбор» пакет «Велосипедист»), УБРиР («Промо») и банк «Уралсиб» («Начни с нуля» и «Бизнес-старт».

У некоторых банков, в частности у ДелоБанка, помимо бесплатного обслуживания («Выгодный старт»), предусмотрены тарифы с промо-периодом обслуживания (для «Активного роста» два месяца, потом — 990 рублей в месяц). «Тарифы без абонентской платы за обслуживание используют около 30 % наших клиентов. Этот тариф хорош для предпринимателей с небольшим количеством платежей.

Примерно такая же доля клиентов «Активного роста». Это, как правило, те, кто уже имеет опыт работы, остатки на счетах, — объясняет Алексей Трегубов, директор по развитию продуктов ДелоБанка. — Они уже научились считать выгоду не только от расходов, но и от доходов, которые дает банк: начисление процента на остаток, выгодный и моментальный депозит со сроком размещения от одного дня и другие».

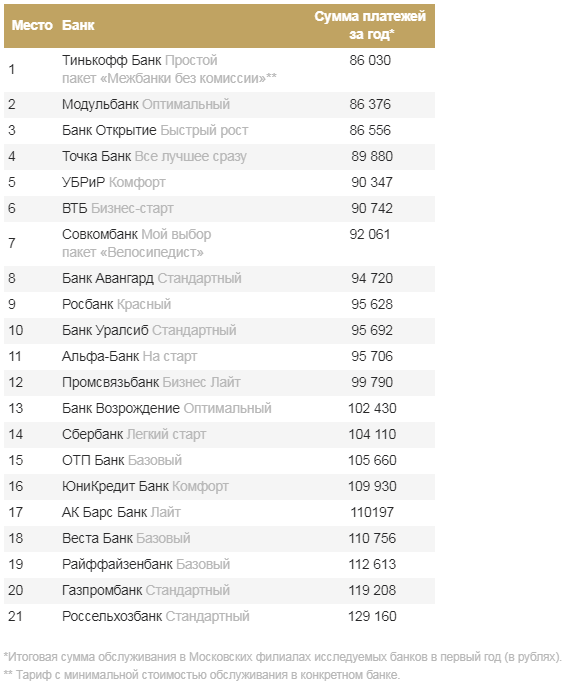

Небольшая торговая точка, зарегистрированная на ИП, с месячной выручкой около 200 тысяч рублей наличными и 300 тысяч по торговому эквайрингу (150 тысяч предприниматель переводит себе на счет физлица в качестве дохода) на нулевые суммы за обслуживание счета рассчитывать не может. Для этой категории малого бизнеса привлекательные тарифы предоставляют Тинькофф Банк и ДелоБанк (сумма платежей банку за первый год составит около 86 тысяч рублей). В пределах 90 тысяч рублей в год будут расходы на банкинг у клиентов Модульбанка, банка «Открытие», Точка Банка. Чуть выше — у УБРиР и ВТБ.

По данным Business Banking Fees Monitoring 2019, в первом квартале у многих банков произошли корректировки комиссий торгового эквайринга, в основном в сторону снижения, хотя, например, у Веста Банка комиссия, напротив, выросла — с 1,8 до 2,2 %.

Довольный клиент

Впрочем, не только деньги являются определяющим фактором для выбора банка. Немаловажный момент — пользовательский опыт. Насколько легко и быстро можно открыть счет? Сколько раз для этого потребуется съездить в офис? Где этот процесс выстроен максимально эффективно?

В последнем исследовании Business Bank Account Opening Rank 2017 лучшие результаты по совокупности факторов показали Тинькофф Банк, Модульбанк, Точка, Альфа-банк. Все четыре банка предлагают возможность открытия счета без посещения офисов банка, однако в остальном есть отличия в процедурах.

Интересный момент — лидеры пользовательского опыта в среднем в пять-десять раз (!) опережают другие банки по скорости открытия счета, минимизации затрат времени и простоте процесса. У лидеров рейтинга открытие счета занимает от 12 до 30 условных действий (ввести свой номер телефона, e-mail и ИНН, загрузить скан паспорта, СНИЛС, встреча с менеджером, подпись документов, подтверждение доступа в интернет-банк кодом из sms, подтверждение e-mail и тому подобное). «Процесс открытия расчетного счета в банках-аутсайдерах драматически отличается от организации в банках-лидерах, — отмечают эксперты Markswebb. — В первую очередь это выражается в количестве посещений офисов банка для полного открытия расчетного счета: оно может варьироваться от одного до четырех.

Учитывая временные расходы (в среднем 1 час 10 минут на поездку туда-обратно), необходимость ехать в офис банка увеличивает время открытия счета на 5 и более часов». Еще одно важное отличие продвинутых банков от отстающих по уровню клиентского опыта состоит в том, что процесс открытия расчетного счета организован централизованно, и влияние человеческого фактора сведено к нулю. «В современном мире уже стало нормой дистанционное обслуживание. Просить меня как клиента приезжать в офис банка в рабочие часы, когда есть личный кабинет в интернет-банке — уже моветон, — рассуждает индивидуальный предприниматель из Москвы Ольга Соколова. — Когда в банке просят заполнить длинные бумажные анкеты (кое-где еще обязательно от руки и в двух экземплярах!), или в электронном виде 150 пунктов, сразу хочется сменить банк, несмотря ни на какие их выгодные тарифы, потому что время у предпринимателя — самый ценный ресурс. Меня приятно удивило, когда для открытия счета в банке попросили только паспорт, а логин и пароль от интернет-банка и реквизиты счета прислали сразу после звонка на e-mail». Именно скорость и минимум действий клиента, прозрачность всех банковских процессов и отсутствие лишних процедур должно стать основой клиентского сервиса, и это иногда даже важнее тарифов.

Источник: delovoymir.biz

Самый лучший банк для малого бизнеса

Каждый успешный предприниматель понимает важность выбора банка для дальнейшего сотрудничества. Рациональное решение по выбору финансовой организации, которое будет учитывать все недостатки и достоинства, а также соответствовать критериям, подходящим для конкретного бизнес-плана, поможет уменьшить потери и даже увеличить прибыль. Конечно, изменения в смете за месяц будут не так заметны. Однако любой бизнесмен работает на долгую перспективу, где плоды будут значительно заметнее.

Крупные и средние предприятия практически никогда не сталкиваются с выбором банка. Во-первых, у таких предприятий уже есть свои связи и союзники на рынке, с которыми они ведут дела, во-вторых, «братья постарше» могут претендовать на более выгодные условия и даже поблажки со стороны банков.

Что же остается делать предпринимателям? Как найти лучший банк для малого бизнеса? Рынок всегда был жестокой средой, где сложно пробиться неопытным новичкам. Ошибки неизбежны. В таких условиях жизненно необходимо иметь стабильную опору, которая не только сократит затраты, но и сможет обеспечить необходимой поддержкой в критический для бизнеса момент.

В данной статье подробно рассматриваются критерии выбора банка, на которые стоит обратить внимание, прежде чем начинать сотрудничество.

Критерии для выбора банка

На что нужно обращать внимание, выбирая банк? Это стабильность финансовой организации, особенности обслуживания, наличие бесплатных сервисов для предпринимателей и дополнительных возможностей, легкость открытия счета и так далее. Обо всем – подробнее далее.

Стабильность банка

Первое, на что стоит обратить внимание в поиске лучшего банка для малого бизнеса, – это стабильность. Малый бизнес сам по себе нестабилен по причине своей «молодости», и сотрудничество с таким же молодым банком или с финансовой организацией, имеющей плохую репутацию, явно не принесет хорошего результата.

Чтобы избежать попадания подобных представителей в список претендентов на выбор банка, необходимо предварительно провести тщательный анализ предложений на рынке. Зайти на сайт банка, просмотреть вводную информацию, узнать, как давно они на рынке, просмотреть отзывы. Последнее лучше делать на стороннем ресурсе, так как велика вероятность накрутки положительных отзывов на официальной странице.

Удобный процесс открытия счета

Разбираясь с очередной бумажкой перед тем, как открыть счет, каждый рациональный человек не раз подумает бросить свои начинания. Работа с банком, где только один процесс открытия счета отнимает столько сил и времени, явно не обещает быть простой. Поэтому перед началом сотрудничества стоит отдельно уточнить этот момент. Особенно в наши дни, когда жизнь несется настолько стремительно, было бы преступлением тратить ее на ненужные оформления документов. Стоит уточнить данный вопрос перед заключением сотрудничества с финансовой организацией.

Особенности обслуживания расчетного счета

Оплата за каждую платежку отдельно или отдельный тариф для предпринимателей? Может, стоит найти банк с бесплатным обслуживанием? Будет огромным везением найти стабильный банк с бесплатным обслуживанием, который будет подходить определенной бизнес-модели и конкретному предпринимателю. Оплата является своеобразным гарантом стабильной работы и плодотворного сотрудничества. Остается положиться на собственную рациональность и, оценив собственные возможности и нужды, найти свой лучший банк для РКО малого бизнеса.

Бесплатные сервисы

Заниматься такими вопросами, как ведение бухгалтерии, или сутками изучать рынок – сложный, нудный и неблагодарный процесс. Приходится либо разбираться самостоятельно, либо нанимать людей. Оба этих варианта ведут к потерям времени или денег.

Поэтому стоит обратить внимание на услуги, которые предоставляют банки. Большинство кредитных организаций, которые направлены на работу с микро-бизнесом, предоставляют подобные услуги сравнительно дешево, если вообще не бесплатно.

Возможность работы через интернет

Снять платеж можно, проведя пальцем по экрану смартфона. Удобно и быстро. В информационную эпоху немногие банки лишены такой функции, однако они существуют, и проверить все заранее проще и легче, чем потом висеть на телефоне и часами трястись в пробках ради очередного платежа.

Оформление ИП или ООО

Культурный шок легко может вызвать и поход в налоговую инспекцию. Если банк предполагает взаимовыгодное сотрудничество, то налоговая вряд ли придерживается таких же принципов. Но развитие банковской системы преподносит приятные сюрпризы: сегодня можно найти банк, который на более выгодных условиях зарегистрирует ИП или ООО. Экономия нервов, времени, денег и сил. Лучший банк для малого бизнеса, определенно, должен предлагать такую услугу.

Дополнительные возможности

Любая бизнес-модель имеет множество особенностей. Что это могут быть за привилегии? Например, бесплатное пополнение счета, кредиты, гарантии, проценты на остаток по счету и овердрафт для бизнеса, бесплатная бухгалтерия для УСН и ЕНВД, зарплатные и корпоративные карты, открытие валютного счета, различные виды эквайринга и онлайн-кассы.

Рейтинг лучших банков для малого бизнеса

Малый бизнес часто поддерживается государством. В некоторых странах существуют государственные банки с выгодными для микро-бизнеса условиями. Однако и здесь стоит быть не менее бдительным. Также существуют финансовые организации, обслуживающие клиентов именно в сфере малого бизнеса. При таких возможностях сделать выбор затруднительно.

Так какие банки лучше для малого бизнеса? Рассмотрим несколько финансовых организаций.

Далее – топ-5 лучших банков для малого бизнеса в Москве, да и вообще в России. Все они имеют бесплатное подключение к тарифному плану и сравнительно выгодные условия сотрудничества.

Банк «Точка»

Стоимость ведения счета колеблется от 0 до 2500 рублей в месяц (в зависимости от тарифа). Имеет высокую репутацию надежности на рынке. Согласно отзывам, это лучший банк для малого бизнеса в Москве. Пакет услуг оформляется менее чем за час, отсутствует комиссионный сбор при проведении налоговых и бюджетных платежей, есть бесплатное заверка документации, выезд менеджера к клиенту.

«Модульбанк»

Стоимость ведения счета колеблется от 0 до 4900 рублей в месяц (в зависимости от тарифа). Счет можно открыть бесплатно за 5 минут, управлять финансами можно со смартфона, для открытия счета для ИП необходим только паспорт, комиссия перевода и снятия средств отсутствует (исключение – стартовый тариф).

«Тинькофф»

Стоимость ведения счета колеблется от 490 до 4990 рублей в месяц. Есть льготное обслуживание в течение двух месяцев (для ИП — 6 месяцев бесплатного обслуживания), возможность удаленной работы со счетом, личный кабинет совместим с бухгалтерскими программами, межбанковские платежи без комиссии, начисление процентов на остаток.

«Локо-банк»

Стоимость ведения счета колеблется от 0 до 4990 рублей в месяц (в зависимости от тарифа). Открытие счета происходит онлайн в течение одной минуты, документация отправляется с курьером, внутренние платежи бесплатные, внешние стоят от 19 до 59 рублей, есть приложение для управления счетом.

«Сфера» («БКС Банк»)

Стоимость ведения счета колеблется от 0 до 4990 рублей в месяц, платежные поручения – от 0 до 90 рублей за штуку. Перевод средств на карту без комиссии (до 400 000 руб.), бухгалтерия на УСН бесплатно, подготовка документов для оформления ИП и ООО – бесплатно, электронная подпись и корпоративная карта – бесплатно, моментальная резервация счета.

Эти пять банков соответствуют условиям для конкуренции за звание лучшего банка для малого бизнеса. Также стоит упомянуть такие варианты: «Промсвязьбанк», Сбербанк, «Эксперт Банк», «Совкомбанк», «Альфа–Банк», «Делобанк» и «Райффайзенбанк».

Выбор кредитной организации – ответственная и сложная процедура. Сложно найти идеальный, самый лучший банк для малого бизнеса, однако правильный выбор закладывает фундамент для дальнейшего успешного развития своего дела.

Источник: businessman.ru