Патина, Т. А. Поддержка ОАО «Сбербанк России» субъектов малого предпринимательства / Т. А. Патина. — Текст : непосредственный // Молодой ученый. — 2014. — № 19 (78). — С. 342-346. — URL: https://moluch.ru/archive/78/13637/ (дата обращения: 25.05.2023).

Развитие малого бизнеса и предпринимательства — это задача, которая имеет очень высокий социальный эффект. Важность развития этого направления бизнеса для государства и общества состоит в том, что малый бизнес является основой устойчивости экономики, эффективным инструментом обеспечения самозанятости населения и формирования среднего класса.

Поддержка малого бизнеса — одно из приоритетных направлений работы ОАО «Сбербанк России». (Генеральная лицензия на осуществление банковских операций от 8 августа 2012 года № 1481).

В соответствии с концепцией развития малого и микробизнеса ОАО «Сбербанк России» ставит перед собой следующие задачи:

— завоевать лидирующие позиции на рынке по работе с малым бизнесом;

— предоставить малому бизнесу широкий комплекс финансовых и нефинансовых услуг и сервисов;

Кредит на развитие бизнеса в Сбербанке

— расширить сеть центров развития бизнеса;

— организовать эффективное взаимодействие с институтами государственной и общественной поддержки малого и среднего бизнеса, а также с профессиональными объединениями предпринимательства. [3]

На сегодняшний день в ОАО «Сбербанк России» представлено большое количество специализированных кредитных программ, продуктов и услуг в целях поддержки субъектов малого предпринимательства.

Продукты и услуги субъектам малого предпринимательства ОАО «Сбербанк России»

Наименование программного продукта, услуги

Характеристика программного продукта, услуги

Срок предоставления кредита

Процентная ставка

Сумма предоставляемого кредита

Кредит «Доверие». Стандартный тариф

Беззалоговый кредит на любые цели

Кредит «Доверие». Тарифный план «Лига бизнес»

Беззалоговый кредит на любые цели

Беззалоговый кредит на любые цели

Кредит на пополнение оборотных средств

Кредит на пополнение оборотных средств

Кредит на пополнение оборотных средств

Кредит на пополнение оборотных средств

Кредит на создание бизнеса по программе франчайзинга или на основании типового бизнес-плана

Быстрый кредит на приобретение транспортного средства для бизнеса или личного пользования

от 150 тыс. руб. до 5 млн. руб.

Кредит на приобретение необходимых транспортных средств для ведения бизнеса

Быстрый кредит на приобретение нового оборудования для бизнеса

Кредит на приобретение необходимого оборудования для использования в хозяйственной деятельности

Кредит на получение финансирования для приобретения коммерческой недвижимости

Кредит на получение финансирования для приобретения имущества, осуществления ремонта или строительства, а также рефинансирования текущей задолженности Заемщика перед другими банками/лизинговыми компаниями

Кредит на получение средств на финансирование инвестиционных проектов: расширение бизнеса, модернизацию производства или открытие нового направления деятельности

Рефинансирование кредитов, выданных на пополнение оборотных средств для производства, торговли и предоставления услуг

Рефинансирование кредитов, выданных на приобретение основных средств, модернизацию производства, осуществление текущего ремонта основных активов бизнеса

Рефинансирование кредитов компаний, занимающихся сдачей в аренду коммерческой недвижимости

Рефинансирование кредитов, выданных на финансирование инвестиционных проектов, связанных с расширением действующего бизнеса или открытием новых направлений деятельности

Система дистанционного банковского обслуживания, представляющая возможность посредством стандартного интернет-браузера подготавливать т отправлять платежные документы, а так же совершать другие операции

Специализированный портал для общения, развития и ежедневной деятельности предпринимателей. Основные направления: видео-лекции, вебинары, онлайн — тесты, электронная торговая площадка и т. д.

Источник: Сайт http://tmb72.ru/ Официальный сайт информационной поддержки субъектов малого и среднего предпринимательства города Тюмени

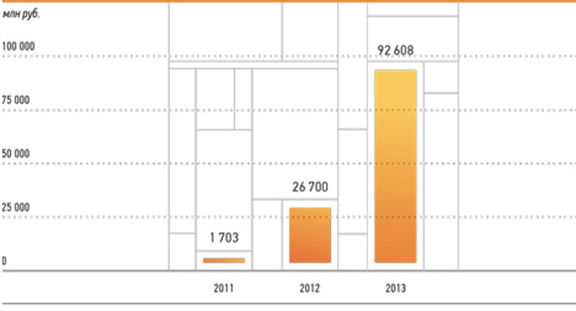

Большинство кредитных продуктов и услуг появились сравнительно недавно — (сентябрь 2012 года — тиражирован продукт «Экспресс-Авто» — кредит на приобретение автотранспорта для коммерческих и личных нужд, июль 2012 года — внедрен продукт «Экспресс-Актив» — кредит на приобретение оборудования, 2012 год — кредитный продукт «Бизнес-Старт». Это продукт для начинающих предпринимателей, созданный с использованием технологии франчайзинга.), но уже способствовали решению первоочередных проблем развития малого предпринимательства в России. На 1 января 2014 года к проекту “Бизнес-Старт” проявило интерес более 26 тыс. чел., подано более 3,5 тыс. заявок, предоставлено более 2 тыс. акцептов, выдано 456 кредитов на 725 млн руб. С июня 2013 года в данном сегменте запускается по два бизнеса ежедневно. За время проекта к программе присоединилось более 90 компаний франчайзеров, и их число постоянно растет. Для открытия бизнеса Банк предлагает 18 типовых бизнес-планов партнеров. [2]

Таким образом, в 2012 году банку удалось добиться существенных результатов в части развития продуктового ряда, что значительно увеличило объем кредитования субъектов малого предпринимательства в 2013 году.

·

Рис. 1. Объем кредитования ОАО «Сбербанк России» субъектов малого предпринимательства (кредитный портфель)

Конечно, не все проблемы банк может решить самостоятельно, но понимание потребностей клиентов дает хорошую возможность фокусироваться на том, что важно для них.

Первоочередные проблемы развития малого предпринимательства

Решения, предлагаемые ОАО «Сбербанк России»

Нехватка знаний для ведения бизнеса, низкая доступность квалифицированного персонала

— проект «Школа бизнеса» в рамках программы «Деловая среда: тестирование, обучение практическим навыкам предпринимательства

— дистанционное обучение на базе центров развития бизнеса

Высокий уровень доходов

— налоговое консультирование и разъяснение официальной позиции налоговых органов, в том числе от представителей ФНС (в центрах развития бизнеса)

— оптимизация расходов на налоговое администрирование за счет специального программного обеспечения в проекте «Магазин» программы «Деловая среда»

Низкая доступность финансов

— широкий спектр современных банковских продуктов для успешного старта и развития бизнеса с учетом потребностей предпринимателей в финансировании (беззалоговое нецелевое кредитование, инновационное финансирование открытия бизнеса «с нуля», инвестиционное кредитование, краткосрочные оборотные кредиты и др.)

Низкий спрос в отрасли

— проект «Торговая площадка» в рамках программы «Деловая среда»

— электронные аукционы на площадке Сбербанка

— развитие кредитного продукта «Госзаказ»

— финансирование индустриальных парков

— сеть Центров развития бизнеса Сбербанка России по всей стране

— сотрудничество с системой гарантийных фондов для предоставления поручительств по кредитам субъектов малого предпринимательства

В соответствии со Стратегией развития Сбербанка до 2018 года ОАО «Сбербанк России» планирует стать основным банком — партнером малого бизнеса в стране. “Мы хотим, чтобы клиенты выбирали нас, потому что наши продукты и финансовые решения наиболее понятны, удобны и выгодны для них, так как они лучше всего соответствуют их потребностям на каждой стадии развития их бизнеса. Мы также хотим, чтобы клиенты приходили к нам, потому что они уверены в том, что с нами они максимизируют вероятность успеха своего бизнеса, будь то на стадии его запуска или на этапе его развития. Мы верим в то, что за счет масштаба нашей работы мы сможем оказать существенное положительное влияние на развитие предпринимательства в стране в целом.” [3]

Для реализации этих целей ОАО “Сбербанк России” планируется решить три группы задач:

— формировать четкое ценностное предложение для различных категорий клиентов ММБ и соответствующую ему продуктовую линейку;

— построить эффективную модель обслуживания клиентов данного сегмента;

— реализовать ряд поддерживающих мероприятий, в первую очередь в части аналитики и систем управления взаимоотношениями с клиентами, построения многоканальной системы продаж и обслуживания, а также построения эффективной транзакционной платформы. [3]

В последние годы на рынке кредитования малого бизнеса происходят достаточно значимые изменения. Банки и государство стали уделять данному сегменту большее внимание. Основным внешним источником предоставления финансовых ресурсов субъектам малого бизнеса в России выступает банковское кредитование. ОАО «Сбербанк России» является основным банком-партнером малого бизнеса в стране.

1. Сайт http://tmb72.ru/ Официальный сайт информационной поддержки субъектов малого и среднего предпринимательства города Тюмени

2. Сайт: http://cbr.ru Официальный сайт Центрального банка Российской Федерации

3. Сайт: http://www.sberbank.ru Официальный сайт ОАО «Сбербанк России»

Основные термины (генерируются автоматически): кредит, малый бизнес, малое предпринимательство, месяц, рефинансирование кредитов, быстрый кредит, Деловая среда, коммерческая недвижимость, кредитный продукт, программный продукт.

Похожие статьи

Проблемы банковского кредитования малого и среднего бизнеса

Ключевые слова: субъекты малого и среднего бизнеса, банковский продукт, процентные ставки, срок кредитования, обеспечение кредита, гарантии. Малый и средний бизнес (МСБ) играют огромную роль в развитии экономики страны.

Кредитование малого и среднего бизнеса в условиях кризиса

Уклонение кредитовать малый бизнес большая часть банков объясняют высокими рисками, связанными с платежеспособностью возможных заемщиков, отсутствием

От общего объема всех выдаваемых кредитов только 6 % выдается малому и среднему бизнесу.

Кредитование и содействие развитию малого и среднего бизнеса.

Ключевые слова: малое и среднее предпринимательство, кредитование, кредитная ставка, прямая и косвенная поддержка предпринимательства.

Многие представители малого и среднего бизнеса не берут кредит по причине высоких процентных ставок.

Банковское кредитование юридических лиц: анализ состояния.

малый бизнес, бизнес, среднее, процесс развития, рынок кредитования, банк, выдача кредитов, Сегмент кредитования, малое предпринимательство, банковская система страны.

Проблемы кредитования малого и среднего бизнеса

Ключевые слова: малый и средний бизнес, малое предпринимательство, кредитование малого бизнеса.

Процентная ставка устанавливается ниже ставок по стандартным кредитным продуктам.

Кредитный риск как основная угроза для развития рынка.

Коммерческие банки, при кредитовании предприятий малого и среднего бизнеса, предпочитают повышать проценты по кредиту. Таким образом, они «подстраховывают» себя на тот случай, когда кредит заемщиком не выплачивается.

Обоснование внедрения нового овердрафтного продукта.

Описание бизнеса: традиционное комплексное обслуживание физических лиц (кредиты, депозиты, расчетные счета, кредитные карты, интернет-банкинг, ЦТО); экспресс-кредитование физических лиц; обслуживание малого бизнеса (экпресс-кредиты, РКО).

Особенности развития кредитования малого бизнеса на примере.

В статье рассмотрены особенности кредитования малого бизнеса на примере Райффайзенбанка, в том числе повышенная рискованность выдачи кредитов, условиях их выдачи для разных видов кредитов.

Методы регулирования рынка банковских кредитов для малого.

малый бизнес, Россия, Банк, малое предпринимательство, кредит, банковское кредитование, предоставление кредитов, санкт-петербург, развитие, кредитная организация.

Проблемы банковского кредитования малого и среднего бизнеса

Ключевые слова: субъекты малого и среднего бизнеса, банковский продукт, процентные ставки, срок кредитования, обеспечение кредита, гарантии. Малый и средний бизнес (МСБ) играют огромную роль в развитии экономики страны.

Кредитование малого и среднего бизнеса в условиях кризиса

Уклонение кредитовать малый бизнес большая часть банков объясняют высокими рисками, связанными с платежеспособностью возможных заемщиков, отсутствием

От общего объема всех выдаваемых кредитов только 6 % выдается малому и среднему бизнесу.

Кредитование и содействие развитию малого и среднего бизнеса.

Ключевые слова: малое и среднее предпринимательство, кредитование, кредитная ставка, прямая и косвенная поддержка предпринимательства.

Многие представители малого и среднего бизнеса не берут кредит по причине высоких процентных ставок.

Банковское кредитование юридических лиц: анализ состояния.

малый бизнес, бизнес, среднее, процесс развития, рынок кредитования, банк, выдача кредитов, Сегмент кредитования, малое предпринимательство, банковская система страны.

Проблемы кредитования малого и среднего бизнеса

Ключевые слова: малый и средний бизнес, малое предпринимательство, кредитование малого бизнеса.

Процентная ставка устанавливается ниже ставок по стандартным кредитным продуктам.

Кредитный риск как основная угроза для развития рынка.

Коммерческие банки, при кредитовании предприятий малого и среднего бизнеса, предпочитают повышать проценты по кредиту. Таким образом, они «подстраховывают» себя на тот случай, когда кредит заемщиком не выплачивается.

Обоснование внедрения нового овердрафтного продукта.

Описание бизнеса: традиционное комплексное обслуживание физических лиц (кредиты, депозиты, расчетные счета, кредитные карты, интернет-банкинг, ЦТО); экспресс-кредитование физических лиц; обслуживание малого бизнеса (экпресс-кредиты, РКО).

Особенности развития кредитования малого бизнеса на примере.

В статье рассмотрены особенности кредитования малого бизнеса на примере Райффайзенбанка, в том числе повышенная рискованность выдачи кредитов, условиях их выдачи для разных видов кредитов.

Методы регулирования рынка банковских кредитов для малого.

малый бизнес, Россия, Банк, малое предпринимательство, кредит, банковское кредитование, предоставление кредитов, санкт-петербург, развитие, кредитная организация.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Кредит на бизнес с нуля в Сбербанке в 2023 году

На протяжении многих лет экономика России переживает различные состояния, переходя из фазы роста в фазу снижения, и наоборот. Цикличность налицо.

Страдает от этого не только население, но и организации, независимо от того, государственные это предприятия или субъекты малого предпринимательства. Малый бизнес переносит изменения экономической ситуации наиболее болезненно. Некоторые предприятия не успевают перестроиться под новые реалии, и вынуждены приостановить деятельность, и закрыться, ликвидировав ООО или ИП.

Другие же, наоборот, используют кризисы во благо себе, мобилизуют все имеющиеся ресурсы, перестраивают стратегию и делают рывок. Нередко это помогает им выжить и выйти на новый уровень. Порой своих ресурсов недостаточно и приходится привлекать заемные средства, брать кредит в банке. Банки с госучастием ни в один из кризисов не приостанавливали кредитование малого бизнеса.

Но некоторые ограничения они все же ввели. Например, сегодня, невозможно получить кредит на бизнес с нуля в Сбербанке, так как это очень рискованный продукт.

И здесь у клиента остается еще один неплохой вариант. Он может получить кредит “Доверие”. Вот его основные характеристики:

- Срок кредитования до 36 месяцев.

- Процентная ставка от 15,52% годовых.

- Кредит нецелевой (подтверждения использования средств не потребуется).

- Выдается на расчетный счет, открытый в Сбербанке в рублях.

- Предоставление отсрочки по уплате основного долга до трех месяцев.

- Максимальная сумма 500 000 рублей.

- Кредит обеспечивается поручительством и залогом недвижимости, автотранспорта.

- Без комиссии за выдачу.

- Возможность досрочного погашения без комиссии.

- Обязательное страхование объектов залога.

Кредит “Доверие” – это не панацея, так как Сбербанк России может предложить гораздо больше, нежели один вид кредитования. Всё зависит от потребностей конкретного клиента.

Виды кредитования

Разделим все кредитование на три направления:

Инвестиционное

Подразумевает получение средств на капитальные вложения – покупка недвижимости, ремонт, строительство и реконструкция, покупка автотранспорта, промышленного оборудования. Это долгосрочное кредитование сроком до 5 лет с обязательным целевым подтверждением полученных средств. За неподтверждение целевого использования банк вправе применить санкции, вплоть до повышения ставки по кредиту.

Пополнение оборотных средств

Это краткосрочное, до двух лет, кредитование на закупку товара или сырья для его производства. Не требует отчета по целевому использованию денег.

Предоставление банковских гарантий

Довольно специфичный, но очень популярный сегодня вид кредитования. Суть его заключается в том, что клиент обращается в банк за помощью, когда не имеет своих средств, чтобы обеспечить заключенный контракт, и просит его выступить гарантом в сделке. Таким образом, в процессе участвуют три стороны: клиент (принципал), партнер клиента, которому он по контракту обязан что-либо сделать или поставить (бенефициар), и банк (гарант).

Банк проводит анализ финансово-хозяйственной деятельности клиента-принципала. Если оно положительное и не вызывает сомнений, то выдает ему Гарантию, например, на исполнение государственного контракта. Клиент оригинал передает бенефициару, у которого она хранится до выполнения всех условий контракта. Гарантия – это ценная бумага безотзывного характера.

Ее прелесть в том, что при невыполнении условий контракта бенефициар может по ней обратиться в банк и потребовать сумму, на которую она была заключена. Банк обязуется в течение пяти рабочих дней выплатить деньги, возвращать которые с процентами за пользование будет клиент–принципал.

Процесс кредитования

Кредитование малого бизнеса в Сбербанке ведет специальный отдел, в различных банках он называется по-разному, чаще всего ОКМБ (отдел кредитования малого бизнеса). Условно, процедуру рассмотрения заявки на кредит малому бизнесу можно разделить на этапы:

- Сбор документов для подачи заявки.

- Проверка информации службами банка.

- Финансовый анализ.

- Выезд на место ведения бизнеса (фотографирование).

- Выезд на местонахождение залога (залогов).

- Подготовка протокола и документации по сделке.

- Выдача средств.

- Исполнение условий по кредитному договору.

Когда потенциальный клиент обращается в Сбербанк, то он направляется к клиентскому менеджеру, который выясняет потребности, проводит экспресс-опрос, фиксирует данные в чек-листе и консультирует по подходящей программе кредитования, необходимым документам. После этого клиент начинает сбор документов для подачи заявки:

После этого клиент начинает сбор документов для подачи заявки:

- Анкета на кредит.

- Выписка из ЕГРЮЛ.

- ИНН.

- ОГРН.

- Устав.

- Паспорта учредителей.

- Паспорта поручителей.

- Паспорта залогодателей.

- Документы по залогу.

- Решение о создании общества.

- Решение участников общества о назначении директора.

- Паспорт директора общества.

Индивидуальный предприниматель предоставляет все то же самое, кроме Устава, решения о создании общества, решения на директора. Вместо выписки из ЕГРЮЛ и он предоставляет выписку из ЕГРИП.

Этот комплект документов кажется громоздким, но здесь нет ничего лишнего. Все эти данные уйдут на проверку службой безопасности на предмет негативной информации по участникам сделки и на юридическую экспертизу в части документов общества и документов на планируемый залог.

В случае положительного решения проверяющих инстанций клиентский менеджер передает документы кредитному аналитику для проведения финансового анализа хозяйственной деятельности. Аналитик будет находиться в ежедневном контакте с главным бухгалтером, или финансовым директором. Будет запрашивать оборотно-сальдовые ведомости или первичную документацию для построения отчетов – это аналитический баланс, отчет прибылей и убытков, отчет о движении денежных средств. Данные будут нужны всех организаций, образующих холдинг. Основными ключевыми моментами, по которым принимается решение, являются следующие:

Достаточность собственного капитала.

Это означает, что разница между пассивом и активом должна превышать сумму запрашиваемого кредита.

Достаточность чистой прибыли

В каждом банке существует норматив PTI. Он считается как отношение всех платежей по всем ссудам к среднемесячной чистой прибыли по холдингу. Если показатель не превышает границы, то шансы на получение банковских средств возрастают.

Достаточность обеспечения

Кредит обеспечивается не только поручительствами, но и твердым залогом. Оценка залога обязательна для расчёта обеспеченности. Автотранспорт банк оценит самостоятельно и бесплатно. Если залог в виде недвижимости, то необходимо будет оплатить услуги аккредитованной банком оценочной компании.

По каждому предмету залога определяется рыночная стоимость, на нее накладывается дисконт. Проще говоря, банк от рыночной стоимости объекта недвижимости отнимает 30%, получая залоговую стоимость. По автотранспорту дисконт может составить до 50%. Совокупность оценочных стоимостей суммируется и соотносится с суммой кредита. Если сумма кредита меньше залоговой стоимости, то по обеспечению заемщик проходит.

Весь залог должен быть застрахован в аккредитованной банком страховой компании. Поэтому, будьте к этому готовы.

Надо быть готовым к тому, что в процессе своей работы аналитик будет задавать множество вопросов по деятельности, оптимизации налогообложения, а так же может выявить аффилированные компании и доказать их взаимосвязь с вашим бизнесом. Связанные организации выявляются при помощи сервисов Спарк и Контур. Поэтому лучше всего эти моменты проговорить на этапе консультации с клиентским менеджером.

Поручительство

Кредит малому бизнесу обеспечивается поручительством. Если заемщиком выступает юридическое лицо, то договор поручительства подпишут все учредители общества, компании холдинга. Возможно, что поручиться попросят и залогодателей, так как банку выгодно. Залогодатель рискует только своим залогом, а если он еще и поручитель, то тогда он несет солидарную с заемщиком ответственность.

Для ИП все аналогично. Он подписывает договор поручительства. Если в его группе компаний есть юридические лица, то они тоже поручатся за кредит. Члены кредитного комитета могут принять решение и о поручительстве супругов индивидуального предпринимателя, если этого потребует специфика сделки.

В заключение хочется обратить внимание на тот факт, что каждая сделка по кредитованию уникальна и похожих не бывает. Поэтому будьте готовы к любым поворотам при оформлении кредита. Самое главное в том, что Сбербанк России не прекращает кредитовать, а значит, у вас есть все шансы на развитие бизнеса. Дерзайте!

Источник: sbotvet.com

Сбер признали лучшим банком в сфере кредитования малого бизнеса

Сбер стал лучшим банком в сфере кредитования малого бизнеса по версии премии Frank Small Business Loans Award 2021. Награда была вручена по итогам исследования Frank RG «Кредитование малого бизнеса в России — 2021», сообщает пресс-служба кредитной организации.

«В последнее время мы приложили много усилий для того, чтобы финансирование для малого бизнеса было доступно в режиме «24 на 7» и предоставлялось клиентам в течение нескольких минут без посещения офисов и предоставления бумажных документов. Нам удалось этого добиться и мы не собираемся останавливаться», — рассказал директор дивизиона «Малый и микро бизнес» Сбербанка Алексей Шашкин.

Он также анонсировал, что Сбер продолжит развивать различные форматы кредитования и рассрочки, в том числе на маркетплейсах крупных компаний. Организация также планирует реализовывать государственные и собственные программы поддержки бизнеса, расширять набор сервисов для повышения эффективности ведения бизнеса от компаний экосистемы Сбера. Таким образом, заключил Шашкин, предпринимателям будет еще комфортнее взаимодействовать с банком.

Кроме того, Сбер победил в номинации «Минимальный пакет документов в кредитовании малого бизнеса».

Frank RG вручает награды за лучшие продукты, которые оценивает по сотне параметров — от тарифов до бизнес-модели, от надежности до удобства в использовании. Награда Frank RG — это знак качества на рынке банковских услуг.

Источник: lenta.ru