Система быстрых платежей, или СБП, — это сервис Банка России для мгновенных межбанковских переводов. Принимать или отправлять такие переводы могут только банки, подключенные к системе, — их большинство. Список банков-участников СБП

СБП помогает покупателям быстро переводить деньги по номеру телефона и оплачивать покупки онлайн или в торговой точке без использования карты: по QR‑коду, кнопке на сайте или ссылке. Переводы работают круглосуточно, без праздников и выходных, зачисление денег — моментальное.

Чем отличается статический QR-код для оплаты от динамического?

Главное отличие в том, что статический код вы создаете один раз для каждой торговой точки — и потом можете распечатать на листок бумаги или наклейку. Динамический формируется под каждую покупку. Расскажем подробнее.

Статический QR‑код многоразовый и не содержит сумму покупки. Он используется для продаж в интернете и в торговых точках: покупатель сканирует код смартфоном, вручную указывает сумму и подтверждает оплату в приложении своего банка.

Динамический QR‑код одноразовый и содержит сумму покупки. Он формируется автоматически, умеет передавать данные в налоговую и подходит как для онлайн-продаж, так и для продаж в офлайне.

В офлайне есть несколько способов вывода динамического QR‑кода:

на кассовом ПО через интеграцию с API Тинькофф.

Во всех случаях покупатель сканирует QR‑код своим телефоном и перенаправляется в приложение банка, который он выбрал для оплаты через СБП. Как покупателю сделать Тинькофф банком по умолчанию для оплат по QR‑коду

В онлайне отображение кода зависит от устройства, с которого покупатель переходит по платежной ссылке:

если покупатель перешел по платежной ссылке с компьютера, он увидит QR‑код → дальше QR‑код надо будет отсканировать камерой смартфона, выбрать банковское приложение и подтвердить оплату.

если покупатель перешел по платежной ссылке со смартфона, QR‑код не появится → в этом случае нужно нажать кнопку «СБП» и подтвердить оплату в банковском приложении.

В чем преимущества приема платежей по QR-коду для бизнеса?

Оплата по QR‑коду помогает бизнесу сэкономить на комиссии. Это быстрый и удобный способ расчетов для продавца и покупателей.

Низкие комиссии. 0,4% или 0,7% в зависимости от вида деятельности, а для компаний в сфере ЖКХ с 1 мая — 0,2%. Такая ставка до семи раз ниже, чем по торговому эквайрингу. Тарифы торгового эквайринга

Ставка 0,4% действует для половины популярных сегментов розницы.

Для каких видов деятельности ставка по СБП 0,4%

продажа потребительских товаров и товаров повседневного спроса, например кафе, магазины, спорттовары, одежда и обувь, электроника;

телекоммуникационные, информационные и почтовые услуги;

лекарства и медицинские товары, БАДы;

управляющие компании, ПИФы и инвестиционные фонды;

благотворительные организации;

медицинские и образовательные учреждения;

страховые компании;

пенсионные фонды;

жилищно-коммунальные услуги.

Комиссия с 1 000 000 ₽ всего 0,15%. Максимальная комиссия ограничена суммой в 1500 ₽, то есть комиссия с чека на 1 000 000 ₽ будет 0,15%. Это выгодно для дорогих операций, таких как продажа автомобилей и премиум-товаров.

Например, компания продает мебель премиум-сегмента. Средний чек компании — 1 000 000 ₽. За использование торгового эквайринга компания платит комиссию по ставке 2% — это 20 000 ₽ с платежа. За платеж с СБП компания заплатит только 1500 ₽ — это максимальная комиссия. Экономия на комиссии с каждого чека на 1 000 000 ₽ — 18 500 ₽.

Моментальное зачисление на счет. Деньги сразу приходят на расчетный счет продавца, значит можно сразу пустить их в оборот.

Удобно использовать. Можно принимать платежи по QR‑коду где угодно: в любой офлайн-точке или интернет-магазине.

Покупатель сможет оплатить покупку разными способами: отсканировать код на экране терминала, специальном экране для показа кодов, в приложении Тинькофф Бизнеса, на наклейке с витрины или на сайте магазина.

Резервный способ оплаты. Например, если терминал по какой‑то причине выйдет из строя: сломается, перестанет работать сим‑карта, отключится электричество. Тогда покупатель сможет отсканировать QR‑код в приложении или на витрине и оплатить покупку.

Экономия на инкассации. Если вы работаете только с наличными, чтобы не платить комиссию за прием платежей по картам, и вызываете инкассацию, предложите клиентам оплату через СБП — для бизнеса это будет дешевле.

Какой способ приема платежей по QR-коду подойдет моему офлайн-бизнесу?

Вот какие есть способы приема платежей по QR‑коду для офлайн-торговли и какому бизнесу они подходят.

По QR‑коду в приложении Тинькофф Бизнеса. Подойдет небольшому бизнесу, в том числе доставке. Понадобится только смартфон с выходом в интернет. Подробнее о плюсах способа

По QR‑коду на терминале. Подойдет любому бизнесу, который не может отказаться от приема платежей картами, но хочет значительно сэкономить. Подробнее о плюсах способа

На наклейке через QR‑код, созданный в приложении Тинькофф Бизнеса. Подойдет тем, у кого небольшой бизнес и есть хотя бы одна офлайновая точка продаж. Наклейка позволит принимать платежи по QR‑коду без терминалов или приложения. Подробнее о плюсах способа

По QR‑коду на кассовом программном обеспечении. Подойдет, если нужно принимать платежи в нескольких точках, есть бюджет на разработку и закупку дополнительного оборудования или нужно решать нестандартные задачи, например встроить сценарий платежей по СБП в свою программу лояльности. Упрощенное внедрение для ресторанов и кафе: Тинькофф предоставляет готовые модули интеграции с программным обеспечением R_keeper, iiko и другим ПО. Подробнее о плюсах способа

Можно совмещать несколько способов приема платежей по QR‑коду. Например, принимать оплату по QR‑коду на терминале в магазине и предлагать отсканировать статический QR‑код или QR‑код из приложения Тинькофф Бизнеса для предоплаты.

Например, вы шьете одежду на заказ. Приезжаете к клиенту, чтобы снять мерки, и предлагаете ему оставить предоплату, отсканировав QR‑код в приложении Тинькофф Бизнеса. Клиенту удобно забрать заказ офлайн — вы или ваши сотрудники принимаете оставшуюся сумму через терминал. Если клиент забыл карточку, он сможет оплатить через СБП, отсканировав QR‑код на терминале.

Как выбрать способ приема платежей по QR‑коду

| Скорость подключения | 20 секунд | 1—4 дня на доставку терминала в зависимости от региона | 1—2 дня на создание QR‑кода | Рассчитывается индивидуально |

| Стоимость подключения | Бесплатно | Бесплатно | Бесплатно | Тинькофф предоставляет API и модули интеграции для популярных решений бесплатно. Для расчета стоимости интеграции с вашей системой обратитесь в поддержку вашего ПО |

| Комиссия | 0,2% за платеж для компаний с МСС‑кодом 4900 (жилищно-коммунальные услуги). Для остальных — 0,4% или 0,7% за платеж, зависит от МСС‑кода вашего бизнеса. Подробнее о комиссии за СБП | |||

Источник: www.tinkoff.ru

СБП C2B. Снаружи и изнутри

Мы все уже освоились с «переводами по телефону» друг другу, но пришла пора поговорить про оплату через СБП. Тем более что эту функцию реализовали уже больше 60 российских банков, то есть новый инструмент для платежа смартфоном есть теперь у большинства жителей страны.

В этой статье я хочу рассказать, что такое C2B-операции в Системе быстрых платежей:

- сценарии со стороны клиента

- с точки зрения реализации

- и немного – про выгоду

- C2B-операция — это платеж клиента-физика в пользу бизнес-клиента за товар или услугу.

- СБП — Система быстрых платежей, которая переводит деньги со счета на счет за секунды. А не за часы-дни, как в случае карточных платежей.

Принцип такой: данные о предстоящем платеже хранятся в ОПКЦ (Операционно-Процессинговый и Клиринговый Центр) СБП. Для платежа эти данные (назовем это платежной ссылкой) должны попасть в смартфон клиента, чтобы ему осталось нажать “ОК”, а потом банк плательщика запустит процесс.

Исторически первым механизмом транспорта этих платежных данных был QR-код. Продавец показывает картинку, покупатель сканирует и “ок, согласен”. Поэтому большинство примеров здесь как раз с QR-кодом.

Какие сценарии можно реализовать?

QR-наклейка на кассе

Распечатанная наклейка с QR-кодом, наклеенная на кассу, на билборд, на автобус, на колонку АЗС, показанная на большом экране на конференции и т.п. Покупатель сканирует камерой QR-код, у него открывается приложение банка, в котором видны детали платежа:

- кому платим — всегда;

- за что платим и сумма — опционально, если продавец указал это при генерации QR-кода;

- если сумма не указана — её придется ввести вручную.

Этот вариант подходит тем, кто не может генерировать QR’ы под каждый платеж, но клиенты готовы вводить сумму. Если вы читаете эту статью с настольного компьютера, вот пример: на сайте благотворительного фонда Хабенского есть QR-код, который вы можете отсканировать телефоном и при желании пожертвовать сотню. https://bfkh.ru/help/qr-kod.php

Динамический QR на экране.

Если у продавца есть под рукой экран (смартфон или настольный компьютер), то он может генерировать одноразовые QR’ы под каждый платеж, и тогда в каждом коде уже точно будет сумма. Покупателю остается только проверить, кому платит, и нажать “ОК”.

QR-наклейка на кассе, но с индивидуальной суммой.

Что делать, если экрана рядом с кассой нет, но хочется упростить каждому покупателю UX на пару нажатий? Можно к долговременному QR-коду на наклейке прикрутить одноразовые кассовые ссылки под конкретную покупку, чтобы покупатель не вводил сумму. Сложнее реализовать, но проще платить. И экономия на наклейках и экранах.

Привязка счета (подписка).

Это долговременное разрешение конкретному продавцу отправлять безакцептные запросы на списание денег с моего счета. Например, такси: я один раз дал разрешение списывать оператору такси плату с моего счета, и по окончании поездки просто выхожу из машины, не доставая кошелек или телефон, ничего не подтверждая.

Вариант посложнее — кофейня, где я идентифицируюсь по карте лояльности, по лицу или еще как-то. То есть я не достаю смартфон вообще — меня каждое утро дают кофе и при этом еще называют по имени. Или пункт выдачи заказа, где я назвал код заказа, примерил заказ и всё. Деньги спишутся, когда я сказал сотруднику “мне подошло, беру”.

Однако платежная ссылка (данные о платеже) может попадать в смартфон покупателя не только по воздуху через QR-коды. Ссылку можно зашить в самую дешевую NFC-метку, которую тоже приклеить где-то на кассе. А в остальном UX такой же.

Что кроме QR-кода?

А какие сценарии оплаты есть для онлайн-платежей, когда нет физической кассы и нет QR-кода? Все просто — платежная ссылка может быть на мобильном сайте или в мобильном приложении. Например, я набрал товары в корзину на сайте, нажал “перейти к оплате” и вижу варианты: ввести номер карты; кто-то-Pay; СБП. Кнопка “СБП” — это ссылка, которая откроет на смартфоне мобильный банк и все как описано раньше — я увижу сумму, назначение платежа, получателя и нажму “ОК”. Если вы читаете эту статью с мобильного, то вот пример реализации: на сайте того же Фонда Хабенского https://bfkh.ru/help пользователь может кликнуть по плашке “Оплатить по QR-коду СБП” и пожертвовать фонду Хабенского еще сотню.

Абсолютно то же самое — в мобильном приложении интернет-магазина. При этом покупатель при платеже не выходит из доверенной зоны: за пределы приложения магазина и приложения банка. Есть еще пара дополнительных сценариев:

- Возврат платежа. Он тоже быстрый, почти мгновенный.

- Диспут, когда полюбовно о возврате договориться не удалось и покупатель жалуется в свой банк на недобросовестного продавца или некачественный товар.

Вот теперь с пользовательскими сценариями все, и можно поговорить про реализацию.

Реализация

Быстро сказка сказывается, да долго дело делается.

Давайте сначала напомню про участников операции:

Плательщик — физическое лицо, покупатель, который хочет за что-то заплатить. Владеет счетом в Банке Плательщика. У него есть телефон, на котором установлен банк-клиент (приложение) Банка Плательщика и какой-то сканер QR-кодов.

ТСП, продавец — торгово-сервисное предприятие; лицо, которое продает товар или оказывает услугу и ждет за это оплату. Получатель платежа. Держит счет в Банке Получателя.

Агент ТСП — организация, оказывающая Продавцу информационно-технические услуги. Например, взаимодействие по API с ОПКЦ СБП. Как правило, роль Агента ТСП исполняет Банк Получателя.

ОПКЦ СБП — Операционно-процессинговый и клиринговый центр Системы быстрых платежей — организатор информационного обмена между Банком Плательщика, Банком Получателя, Банком России и ТСП. ОПКЦ СБП выступает Национальная система платежных карт (НСПК).

Банк России — Центральный банк РФ, который управляет корреспондентскими счетами банков.

C2B-платеж состоит из трех фаз, две из которых подготовительные, а третья — сам платеж покупателем.

- Регистрация продавца в системе,

- Генерация платежной ссылки и/или генерация QR-кода,

- Сам платеж.

1. Регистрация ТСП

Ничего сложного, к тому же это единовременная операция. Используя REST API, в базе ОПКЦ СБП регистрируется юридическое лицо, ИП или самозанятый. Сохраняются ИНН, ОГРН, название, адреса и другие реквизиты, необходимые для дальнейших платежей. Если у продавца больше одной точки продаж, то можно зарегистрировать все эти точки в связке с организацией, указав про них:

- название, “имя на вывеске”

- адрес

- телефон

- тип деятельности (mcc)

Опустим подробности и будем считать, что у нас есть просто “продавец”. После регистрации Продавец получает идентификатор, на который будут завязаны все дальнейшие действия.

2. Создание платежной ссылки

Продавец опять дергает наш API для создания платежной ссылки (многоразовой, которую можно распечатать в виде QR-кода и наклеить на кассе; или одноразовой, под конкретную покупку), записывая в базу следующее:

- id продавца,

- номер счета и банк, где он ведется,

- тип запрашиваемой ссылки — одноразовая или многоразовая,

- сумму и назначение платежа (опционально),

- TTL — время жизни ссылки (опционально),

- redirect URL — ссылку для возврата из приложения банка обратно в приложение продавца (опционально).

В ответ ему возвращается платежная ссылка, главное в которой — идентификатор. Можно получить картинку QR-кода, хотя обычно саму картинку генерируют на стороне продавца, банка или агента.

Кстати, регистрация ТСП и платежной ссылки – это один из механизмов защиты от мошенника. Если мошенник сам сгенерирует QR и подсунет его покупателю, то совершить транзакцию по такой ссылке не получится: СБП «не знает» эту ссылку и подложного получателя денег.

Итак, у продавца есть ссылка или QR на экране или QR на наклейке не кассе. Кажется, все готово к приему покупателя!

3. Сам платеж

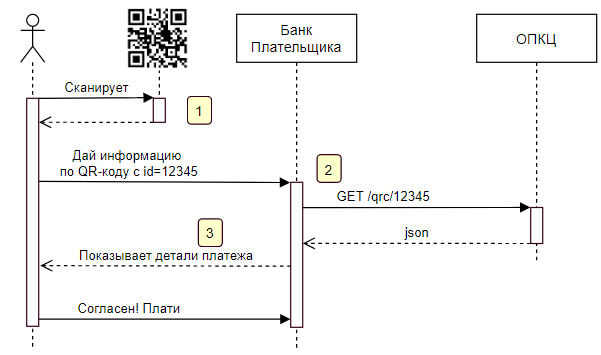

Шаг 1. Покупатель сканирует QR-код (или NFC-метку) телефоном (камерой в приложении банка, обычным приложением “камера” или специальным “сканер штрих-кодов”). Смартфон покупателя, разобрав QR-код (NFC-метку), получает ссылку вот такого вида:

Если смартфон получил ссылку из браузера или из приложения, еще проще. Смартфон знает, что ссылки, начинающиеся на qr.nspk.ru, нужно открывать в приложении банка, и перекидывает ссылку ему. Банк плательщика из этой строки получает:

- идентификатор ссылки

- тип ссылки, в данном случае — долговременный типа “наклейка на кассе”

- id банка получателя (продавца)

- контрольная сумма.

По большому счету, здесь играет роль только идентификатор.

Шаг 2. Банк плательщика обращается к ОПКЦ СБП (используя тот же REST API), просит дать всю информацию о ссылке с этим идентификатором и получает детали:

- идентификаторы продавца и его банка,

- наименование продавца и его “название на вывеске”,

- адрес и телефон,

- при наличии — сумму и назначение платежа.

Шаг 3. Банк плательщика перекидывает эту информацию на смартфон покупателя, покупатель читает и принимает решение — платить или нет (если не было суммы — то еще вводит сумму).

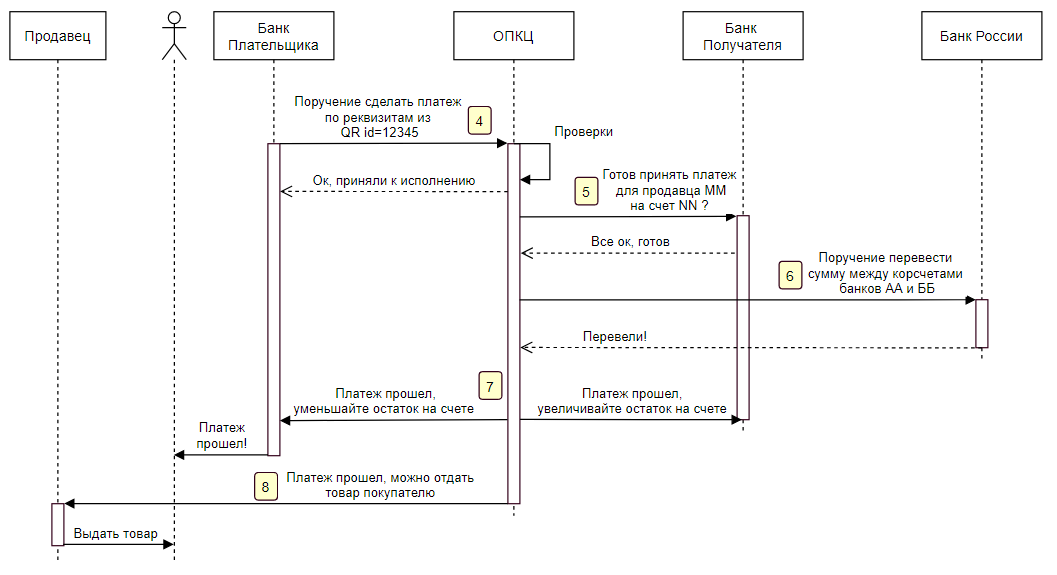

Шаг 4. Банк плательщика отправляет в ОПКЦ распоряжение на перевод, в котором есть информация о продавце и о покупке, и в ответ получает квитанцию: ОПКЦ готов обрабатывать это распоряжение (или не готов — нарушена структура, не пройдены проверки, у банка отозвана лицензия, это одноразовая ссылка и она уже была оплачена раньше и т.д.). Когда распоряжение отправлено в ОПКЦ СБП — обратной дороги нет и от банка плательщика больше ничего не зависит.

Шаг 5. ОПКЦ СБП обогащает полученное поручение дополнительными данными и перенаправляет запрос в банк получателя для проверки: готов ли он принять это платеж? Банк получателя говорит “готов, высылайте”.

Шаг 6. ОПКЦ СБП формирует поручение в Банк России на перевод: перевести с кор.счета банка плательщика на кор.счет банка получателя указанную сумму.

Шаг 7. Осталось немного, но самое приятное. ОПКЦ СБП отправляет банкам плательщика и получателя уведомления об успешной операции. Банки должны увеличить и, соответственно, уменьшить баланс на счетах продавца и покупателя. Банковское приложение покупателя показывает ему, что платеж прошел.

Шаг 7.1 Если клиент начинал оплату в мобильном приложении интернет-магазина и был переброшен в банковское приложение — его нужно вернуть обратно в приложение магазина. Если он сканировал QR-код камерой — то он так и останется в приложении банка.

Шаг 8. Покупатель видит, что оплата прошла, а продавец? ОПКЦ СБП отправляет продавцу callback с подтверждением операции, чтобы он отпустил покупателя с товаром.

Шаг 9, опциональный. Если доставить уведомление об успешной операции в банк не получилось (даже с учетом переповторов), банк может запросить статус операции, дернув ОПКЦ СБП с помощью того же API.

Бенефиты

Продавец с каждого полученного стольника тратит немного на работу с этими деньгами. Если наличные — платит за инкассацию. Если карточный платеж — платит эквайринговую комиссию (грубо говоря — 1,5-2,5%). Если СБП — тоже комиссию. Но в СБП она 0,4% — 0,7%. И малому и среднему бизнесу до конца года ее возвращают – то есть сейчас вообще ноль.

Если продавец считает свои косты, то он будет поддерживать все виды приема денег, но также продвигать низкозатратный. А если поймет, что при использовании оплаты СБП он на рубль меньше тратит (то есть на рубль больше зарабатывает) — он будет давать бонус или скидку. Кешбэк может быть не только со стороны банка, но и со стороны магазина.

Это Система БЫСТРЫХ платежей — то есть деньги переводятся на счет продавца раньше, чем покупатель залочил и убрал телефон.

Можно оплачивать смартфоном без NFC (таких сейчас у населения примерно половина), и есть множество людей, кто очень хотел бы платить смартфоном – но позволить NFC себе не могут. Можно платить в случае, если кассы нет рядом от слова совсем — не выходя из машины на АЗС, прямо через стекло; стоя в пробке рядом с билбордом, на котором напечатан QR-код.

Если платите на сайте, не нужно вводить данные карты и опасаться её компрометации.

А если сделали привязку счета для рекуррентных платежей (подписку) — то управлять этой подпиской (и вообще посмотреть, какие у меня есть подписки) можно в приложении своего банка. С картами такой опции нет и не было – «где карту привязывали, туда и идите».

- Блог компании Мир Plat.Form (НСПК)

- Платежные системы

- IT-компании

Источник: habr.com

Плюсы и минусы системы быстрых платежей для бизнеса

Через СБП можно перевести деньги по номеру телефона, оплатить покупку по QR-коду, получить выплату по номеру телефона от организации. В нашей статье проанализируем плюсы и минусы СБП.

о системе быстрых платежей

Коротко о системе быстрых платежей.

- c2c (customer-to-customer) — платежи между физическими лицами;.

- me2me — платежи между своими же счетами в разных банках;.

- c2b (customer-to-business) — платежи физических лиц в пользу юридических. Используются для оплаты товаров и услуг с помощью QR-кода..

- b2c (business-to-customer) — платежи юридических лиц в пользу физических. Используются для возврата средств от продавцов покупателям или для выплат от компаний гражданам (например, перевод зарплат, страховые выплаты, перечисление микрозаймов).

Такая система не является новой. Ее прообраз давно уже успешно функционирует в Сбербанке, клиенты которого могут переводить деньги пользователям приложения «Сбербанк онлайн» по привязанному к счету номеру телефона. Сбер использует собственную технологию «Плати QR». Хотя статья не об этом.

Плюсы Системы быстрых платежей.

До появления Системы быстрых платежей межбанковские переводы физических лиц можно было проводить только по банковским или карточным реквизитам. После запуска СБП клиенты получили сервис, в котором не нужно вводить реквизиты и долго ждать зачисления денежных средств.

Для расчетов по банковским реквизитам используются другие электронные протоколы, не онлайновые, они не обеспечивают необходимую степень прозрачности для всех участников, поэтому операции требуют дополнительной проверки, когда участники подводят итог, кто, кому и сколько должен заплатить, и только затем отправляют деньги.

«Занимало дополнительное время, чтобы физически переместить деньги со счетов после проведения взаиморасчетов, денежные средства шли дольше, те самые знаменитые три-пять рабочих банковских дней»

Если клиент переводит деньги по карточным реквизитам с использованием инфраструктуры платежных систем (Visa, Mastercard, «Мир»), то адресат получает такие деньги быстрее, чем сам банк, так как платежная система сообщает банку, что прошла транзакция. В этом случае основное плюс Системы быстрых платежей от карточных переводов — простой идентификатор. Но сейчас платежные системы также развивают переводы по номеру телефона.

Сервис управленческого и финансового учета.

Принимайте управленческие решения на основе цифр. Покажем, куда уходят деньги, посчитаем план-факт день в день.

Куайринг — оплата по QR-коду через Систему быстрых платежей.

При оплате товаров и услуг с помощью СБП средства зачисляются на счет продавца сразу после подтверждения оплаты в мобильном банке покупателя, то есть процесс оплаты занимает секунды. При оплате картой на прохождение расчета нужно время.

Оплата покупок по QR-коду или с помощью мгновенного счета особенно удобна в интернете — клиенту не надо вводить данные своей карты на сайте, а нужно просто считать QR-код или перейти по ссылке, что быстрее и безопаснее. К примеру: впервые за всю историю СБП объемы платежей превысили 1 млрд рублей в сентябре на Wildberries, что стало рекордным показателем за один месяц. За последние полгода (с апреля по сентябрь) рост объема платежей через СБП составил в 18 раз на Wildberries.Куайринг — оплата по QR-коду через Систему быстрых платежей (СБП) в мобильном приложении. Данный способ оплаты предлагает в первую очередь альтернативу расчетам наличными там, где нет возможности оплатить картой.

Технология безопасна настолько, насколько и остальные мобильные приложения банков, которыми пользуется физическое лицо и через которые происходит оплата по СБП.

Преимущества Системы быстрых платежей для бизнеса.

Преимущества Системы быстрых платежей для бизнеса.

На текущий момент видим, что популярность сервиса растет изо дня в день, так как это удобный и доступный способ оплаты. Благодаря программе субсидирования для всех клиентов МСП прием платежей по СБП будет бесплатным до конца 2021 года.

Крупные компании уже используют возможность работать через СБП довольно давно, а некоторое время назад мы стали подключать к системе и малый бизнес. И количество клиентов, пользующихся данной услугой, постоянно растет. Также у самозанятых появилась возможность принимать оплату через систему быстрых платежей с 1 октября 2021 года.

Для них действует льготный тариф — банковская комиссия не превышает 0,4 % от суммы платежа и составляет не более 1 500 руб. Самозанятые могут воспользоваться всеми вариантами приема платежей: по QR-коду, по платежной ссылке, по подписке. Чтобы настроить такой способ получения оплаты за товары и услуги, нужно обратиться в банк из списка участников системы быстрых платежей. Уточняйте информацию в службе поддержки банка.

Возможно, данный способ не настолько быстрый по сравнению с эквайрингом, но, однозначно, он интересен для бизнеса. С течением времени клиентский путь откалибруется, технологические партнеры сделают его более бесшовным, и в конечном итоге мы просто к этому привыкнем.

Сравним СБП и эквайринг.

На тарификацию эквайринга в первую очередь влияют тарифы платежных систем, а также стоимость оборудования и сервиса. В случае с куайрингом все гораздо проще. И, кстати, особенно удобным клиентский путь выглядит в онлайн-продажах, когда вы просто с экрана компьютера сканируете телефоном QR-код и проводите оплату. Согласитесь, это гораздо проще, чем вбивать карточные данные на сайте.

Комиссию за эквайринг получает банк-эквайер. Размер зависит от условий конкретного банка и сферы бизнеса. В среднем выходит 1,5 — 2,5 %.

Комиссию по СБП получает банк, в котором бизнесмен держит расчетный счет. Комиссия составляет 0,7 %, а если покупают товары повседневного спроса, то 0,4 %.

С 1 октября 2021 года размер комиссии СБП не должен превышать 1 500 руб. за одну покупку (Решение Совета директоров Банка России от 13.08.2021). Это выгодно бизнесу при продаже автомобилей, техники и других товаров дороже 215 000 руб.

В СБП есть и условно нулевая комиссия, когда государство возвращает ее в полном объеме на счет предприятия. Как было сказано выше такая льгота действует для субъектов малого и среднего предпринимательства (МСП) на платежи в период до 31 декабря 2021 года.

Минусы Системы быстрых платежей.

- Главный минус переводы по СБП невозможно отменять, поэтому важно хорошо обдумывать свои действия. Помните, что, перечисляя средства сомнительным лицам вы берете на себя всю ответственность за транзакцию.

Довольно часто граждане переводят деньги не туда. Они могут ошибиться одной цифрой в номере карты, в результате деньги уплывают в неизвестном направлении. Граждане могут опротестовать и оплаченную карточкой покупку, если, например, продавец не отправил товар или по карте была проведена мошенническая операция.

Такая процедура называется чарджбэком: покупатель обращается в финансовую организацию с просьбой вернуть деньги, банк проводит проверку, и, если выясняется факт мошенничества со стороны продавца, с его счета списываются деньги в пользу покупателя.

С быстрыми переводами чарджбэк не работает, и в Системе быстрых платежей процедуры оспаривания операций при оплате товаров и услуг нет.

- Еще один минус Отправить деньги в абсолютно любой банк не получится. Оба банка (отправителя и получателя) должны быть участниками СБП.

Вывод.

Оплата по QR-кодам помогает значительно экономить на комиссии. Однако полностью переходить на СБП рискованно, потому что покупатели могут не знать про СБП, не доверять этой системе или попросту прийти в магазин с разряженным телефоном.

Однако и отказываться от СБП не стоит, люди постепенно осваивают этот тип платежа. По данным Центрального Банка на начало 2021 года через СБП прошло 800 транзакций на 4 млрд руб.

Рекомендуем бизнесу сочетать СБП и эквайринг, чтобы быть максимально гибкими и гарантированно получать оплату от клиентов с наличкой, картами или смартфонами.

Что выгоднее бизнесу, эквайринг или система быстрых платежей?

Выберите подходящее решение, чтобы принимать безналичные платежи в магазине, общепите или другом предприятии услуг.

Источник: spark.ru