Система быстрых платежей (СБП) — способ мгновенной оплаты товаров или услуг через мобильные приложения банков без участия пластиковых карточек. Изначально он был доступен только для физлиц, чтобы переводить деньги по номеру телефона. В 2022 году оплату через СБП открыли для юрлиц.

При помощи СБП клиент может оплатить товар или услугу по кнопке или QR-коду. К СБП подключено большинство крупных банков, таких как Сбербанк, «Альфа-Банк», «Тинькофф», ВТБ. Оператор системы СБП — Национальная система платёжных карт (НСПК). Она вместе с Банком России и банками — участниками системы обеспечивает стабильность и безопасность операций.

На Маркете и других маркетплейсах при оформлении заказа можно выбрать СБП как способ оплаты

Как работает СБП?

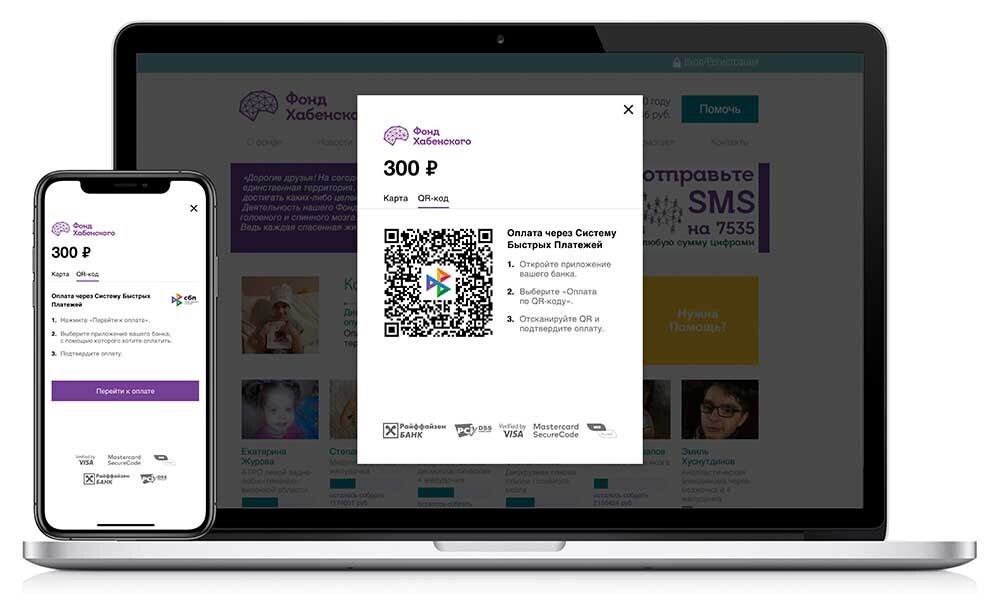

Клиент заказывает товар или услугу, кассовое ПО формирует для него QR-код или ссылку на оплату. QR-код может быть динамическим (генерируется для каждой покупки индивидуально) или статическим (единый для всех покупок). По QR-коду или ссылке покупатель переходит на страницу оплаты. Он выбирает удобный банк , автоматически переходит в его мобильное приложение и подтверждает оплату. Деньги мгновенно переводятся со счёта клиента на расчётный счёт юрлица.

СБП для бизнеса | Как работает оплата по QR

Так выглядит оплата через СБП по QR-коду для покупателя. Источник: sbp.nspk.ru

В чём выгоды СБП?

Комиссия ниже, чем за эквайринг банка. При безналичной оплате комиссия за банковский эквайринг составляет 1,2−2,2% . СБП предлагает комиссию всего 0,4% на товары повседневного спроса, лекарства и транспорт и 0,7% за все остальные товары и услуги.

Комиссию можно вернуть. До 31 декабря 2022 года предприятия малого и среднего бизнеса могут вернуть комиссию за приём оплаты через СБП. Это программа Минэкономразвития, в которой министерство выделяет деньги банку, а банк возвращает комиссию своим клиентам. Чтобы получить компенсацию, не нужно подавать заявление. Банк самостоятельно посчитает сумму компенсации и выплатит её юрлицу.

Сколько можно перевести через СБП?

Максимальная сумма перевода через СБП за одну операцию — 600 000 ₽. Если сумма покупки выше, нужно разбить её на несколько платежей. Месячных и годовых лимитов по СБП нет.

Кому подойдёт система быстрых платежей?

Всем. Продавцам товаров, общепиту, малому или среднему бизнесу с небольшими оборотами. Разместить QR-код на оплату можно на сайте интернет-магазина на странице оплаты заказа, на чеке в кафе или в терминале онлайн-кассы. Таким образом, СБП можно использовать для приёма платежей за любые товары и услуги.

Как начать работать с СБП?

Чтобы работать с СБП, юрлицу нужен расчётный счёт в одном из банков — участников системы. Проверить, подключён ли ваш банк к СБП, можно в списке на сайте НСПК . Важно, чтобы банк, с которым вы планируете работать по СБП, мог интегрироваться в ваше кассовое ПО. Уточните этот вопрос в банке. Если организовать это с текущим расчётным счётом сложно, но вы хотите пользоваться системой, для СБП можно завести отдельный расчётный счёт.

Когда у вас есть расчётный счёт в банке — партнёре СБП, нужно подать заявку на подключение к СБП. Как только вас подключат, свяжитесь с вашим оператором ККТ, чтобы ПО онлайн-кассы подключили к системе быстрых платежей.

Источник: dzen.ru

Как подключить малому бизнесу Cистему быстрых платежей и не платить комиссию за переводы по СБП?

Система быстрых платежей — это удобный инструмент для денежных переводов. Она позволяет мгновенно переводить деньги между счетами физических и юридических лиц. Подключение к СБП уменьшает расходы компании на эквайринг и дает возможность принимать безналичные платежи без терминала. Для оплаты товаров или услуг покупатели будут использовать смартфоны.

Как работает система быстрых платежей для бизнеса

Система быстрых платежей служит современной альтернативой эквайрингу. Подключенные к СБП юридические лица и ИП могут принимать деньги от клиентов по QR. При обработке транзакций в СБП соблюдаются высокие стандарты финансовой безопасности.

Подключение к Системе увеличивает прибыль магазина. Комиссия за куаринг в 4-5 раз меньше, чем за эквайринг. При приеме платежей через терминал ставка будет равна 1-4%. Подключение к СБП дает возможность экономить на аренде и обслуживании терминалов.

Несколько причин, почему стоит подключить бизнес к СБП:

- Фиксированная низкая ставка: 0,4% или 0,7%.

- Моментальное зачисление средств по реквизитам.

- Возможность получать уведомления о списании средств.

- Начать принимать платежи можно без покупки оборудования.

- Альтернативный способ оплаты на случай поломки терминала.

- Повышение лояльности покупателей за счет удобного сервиса.

В 2022 году все системообразующие банки России, включая и Сбербанк, поддерживают работу в СБП. Оплатить покупки смартфоном сможет почти любой клиент, который использует мобильный банкинг. Переводить деньги можно в «СБПэй», сервисе «Сбербанк Онлайн» и других мобильных приложениях. Списание проводится с дебетовых и кредитных карт.

СБП можно использовать для возврата уплаченных средств, а также для регулярных списаний при подписке на услуги. В 2022 году началось тестирование алгоритмов для перевода средств между юридическими лицами и ИП.

Валерия

Расскажем о возможностях дисплея QR-кода

для подключения магазина к СБП и сделаем выгодное предложение по ценам производителя!

От чего зависит ставка

Ставка зависит от направления деятельности. Минимальная ставка 0,4% установлена для ИП и компаний, которые занимаются продажей социально значимых товаров и услуг. В их число входят:

- магазины с товарами повседневного спроса;

- аптеки и медицинские организации;

- образовательные учреждения;

- транспортные компании;

- страховые агентства;

- благотворительные фонды;

- инвестиционные фонды.

Для остальных направлений бизнеса действует ставка 0,7%. Вне зависимости от ставки, комиссия с одного платежа в 2022 году не может превышать 1500 рублей.

Условия получения компенсации — как не платить комиссию за СБП малому бизнесу?

С 1 июля 2021 года до 1 июля 2022 года работа с СБП для малого бизнеса является бесплатной. Списанная комиссия возвращается малым и средним предприятиям, внесенным в реестр ФНС. Чтобы получить компенсацию, не требуется собирать документы и подавать заявление.

Как происходит возврат уплаченных средств:

- Банки передают в Минэкономразвития данные о комиссии, полученной за прошлый месяц. Передача данных выполняется на первой неделе нового месяца.

- Министерство перечисляет банкам деньги для возмещения издержек.

- Банки переводят компенсацию предприятиям, подключенным к Системе. Процесс возврата занимает до 25 дней от начала нового месяца.

Получение компенсации делает работу с СБП еще выгоднее для бизнеса. Возврат оформляют все банковские организации, подключенные к Системе быстрых платежей.

Как происходит оплата товаров и услуг

Для приема платежей через СБП можно использовать 2 типа кодов: статические и динамические. Статический код можно получить в банке. Он остается неизменным для каждого покупателя, в нем зашифрованы только реквизиты магазина. Стоимость покупатели указывают самостоятельно.

Как происходит оплата покупок на кассе:

- Кассир формирует чек и озвучивает сумму покупки.

- Покупатель сканирует наклейку камерой телефона.

- На телефоне открывается форма с реквизитами получателя.

- Покупатель вводит сумму и подтверждает операцию.

- Деньги быстро перечисляются по реквизитам магазина.

Наклейку можно разместить в кассовой зоне или опубликовать его на сайте интернет-магазина. Схема подходит для начинающих предпринимателей и для компаний с небольшим клиентским потоком. Для магазинов с интенсивным потоком лучше использовать оплату с помощью дисплея.

Как подключить систему быстрых платежей для бизнеса

Чтобы начать принимать платежи, требуется заключить договор с банком и разместить в кассовой зоне наклейку или дисплей QR-кодов. Для подключения можно выбрать Сбербанк или другой крупный банк, который является участником Системы.

Используя наклейку, можно принимать платежи без онлайн-кассы, если ее отсутствие допускается по закону. Дисплей требуется подключить к онлайн-кассе или мобильному терминалу. Ваша ККТ должна поддерживать интеграцию с СБП. Для начала работы вам может понадобиться обновить технику или программное обеспечение.

Пошаговая инструкция как подключить бизнес к СБП:

- Выбрать банк с подходящими условиями обслуживания. Оставьте заявку на сайте банка, чтобы подключить ваш бизнес к СБП.

- Уточните, сможет ли банк интегрироваться с вашим кассовым ПО. Обновите или замените ПО при необходимости.

- Выберите удобный вариант обслуживания из предложенных банком. Заключите договор и получите ссылку на статическую кодировку.

- Разместите наклейку в кассовой зоне или подключите интерактивный дисплей QR-кодов.

- Для настройки может потребоваться ID терминала и пароль для активации. Получить эти данные можно через техподдержку производителя ККТ.

Разместить QR можно не только на кассе. Использовать куаринг можно на сайте, в рассылке или мобильном приложении компании. Статический код можно передать курьерам или водителям для оформления сделок на выезде.

Понадобится ли открывать новый счет

Если оператором является Сбербанк или другая крупная организация, то новый счет открывать не потребуется. Все системно значимые банки страны уже подключены к СБП. Проверить, является ли ваш оператор участником Системы, вы можете на сайте НСПК.

Если организация найдена в списке, можно настроить прием платежей на действующий счет. Для этого понадобится подать заявление и подписать договор. Если организация в списке не найдена, придется выбирать нового оператора для открытия счета. Закрывать действующий расчетный счет не обязательно. По закону компания может принимать платежи на разные реквизиты.

Как мотивировать покупателей платить по QR

СБП дает возможность оплачивать покупки телефоном. Она позволяет заменить сервисы Apple Pay и Google Pay, работа которых на данный момент ограничена в России. Перечислять деньги по СБП удобно для покупателей, которые привыкли расплачиваться смартфоном и не носят с собой банковские карты.

Покупателям, которые столкнулись со сбоями в работе Apple Pay, Google Pay и других платежных сервисов, можно предлагать куайринг. Это решение поможет сохранить лояльность покупателей и привлечь новую аудиторию. Возможность оплачивать покупки телефоном является конкурентным преимуществом магазина.

Повысить популярность куаринга можно помогут маркетинговые акции. Банки платят кэшбек за использование эквайринга. Но за транзакции по СБП покупатели не получают кэшбек. Магазин может компенсировать упущенную выгоду, начисляя бонусные баллы по программе лояльности.

Альтернатива: система «Плати QR»

На рынке финансовых услуг есть альтернатива СБП: Сбербанк разработал систему «Плати QR». Переводить деньги через этот сервис могут только держатели карт Сбербанка, Тинькофф Банка и карты «Халва» от Совкомбанка.

Условия использования системы:

- Ставка 0,6-1,2% от суммы транзакции.

- Не предусмотрен возврат уплаченной комиссии.

- Покупатели получают бонусные баллы в качестве кэшбэка.

Условия использования сервиса более выгодные для покупателей по сравнению с СБП. Но бизнес будет платить повышенную комиссию, хотя ставка остается ниже, чем при эквайринге.

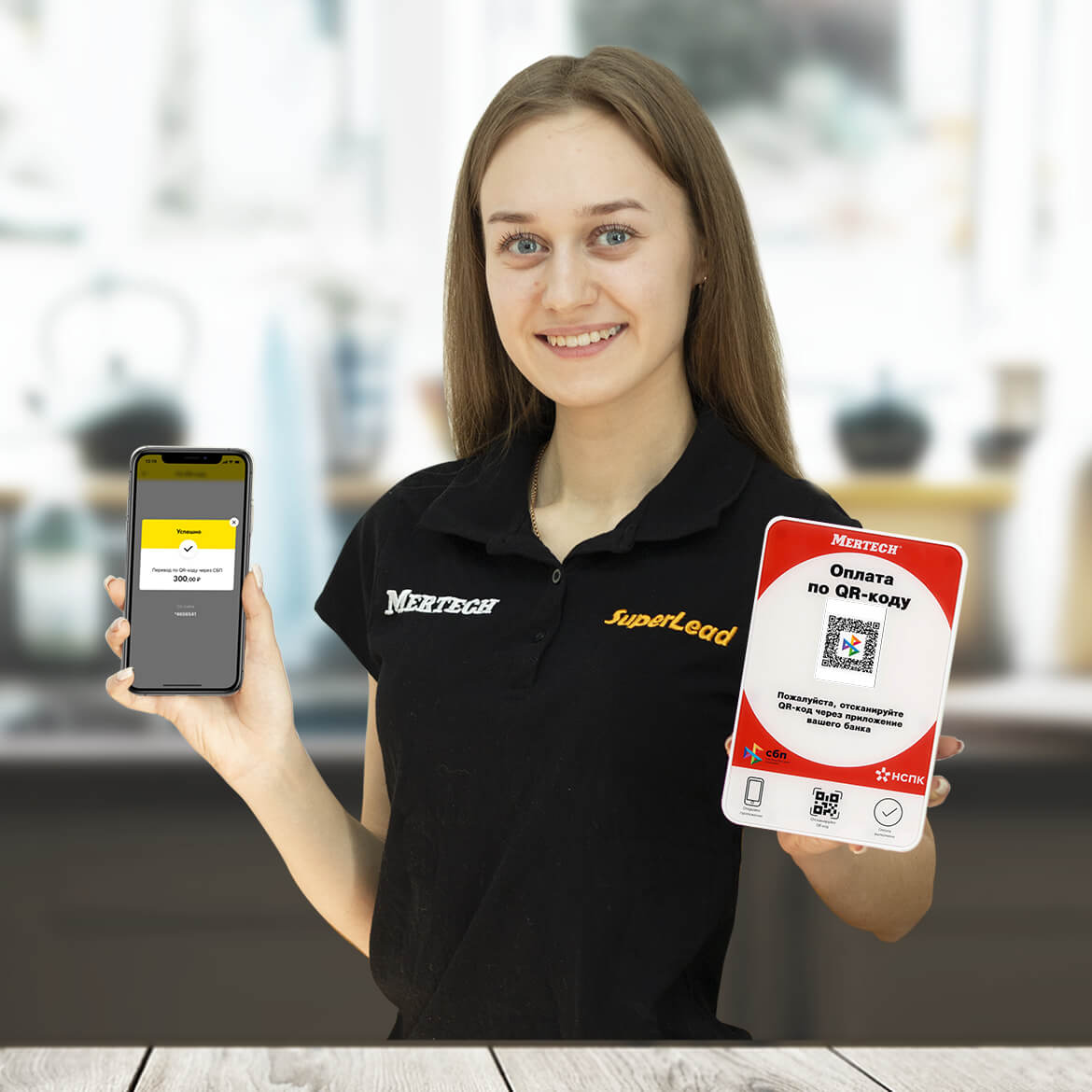

QR-дисплей для быстрой и точной оплаты

Установка дисплея в кассовой зоне помогает ускорить оплату и контролировать зачисления в пользу магазина. Экран показывает динамические коды, которые создаются после формирования новых чеков.

При работе с дисплеем покупатель не вводит сумму, она уже зашифрована в кодировке. Для оплаты покупок достаточно проверить сумму и подтвердить операцию. Это решение помогает не допустить ошибки при вводе и уменьшает время на обслуживание одного покупателя.

Как бизнес работает с динамическими кодами:

- Кассир сканирует этикетки товаров и формирует кассовый чек.

- Кассир выбирает СБП как способ расчетов в меню ККТ.

- На подключенном дисплее появляется изображение с динамическим QR-кодом.

- Клиент распознает QR код с помощью смартфона.

- Далее он выбирает приложение банка для отправки платежа.

- В приложении открывается заполненная платежная форма.

- Покупатель проверяет сумму и подтверждает транзакцию.

- Деньги моментально переводятся по реквизитам.

- Кассир получает уведомление о списании средств с карты клиента (при соответствующей настройке онлайн-кассы).

Этот вариант подходит для торговых точек с интенсивным потоком клиентов. Он дает возможность контролировать работу магазина, отдельной кассы и каждого сотрудника. Выдачей динамических QR занимаются некоторые банки. Возможно преобразование статического кода в динамические с помощью кассового ПО.

Заказать дисплеи для кассовой зоны

Вы можете начать экономить на комиссии и увеличивать число лояльных покупателей с помощью куаринга. Компания MERTECH производит эргономичные дисплеи для отображения динамических кодов. Наши дисплеи обладают вандалостойким корпусом с широким экраном. Они работают от высокопроизводительных процессоров и быстро выполняют обработку данных.

При заказе дисплеев на сайте MERTECH действуют низкие цены от производителя. Доставка заказов проводится по всей территории России. Оставьте заявку на сайте, чтобы внедрить новый способ оплаты и увеличить прибыль вашего магазина.

Источник: mertech.ru

Система быстрых платежей (СБП): что такое и как установить на сайте для приема платежей

В интернет-бизнесе для покупателей и предпринимателей наиболее важно, чтобы развивались более быстрые и простые процедуры оплаты различного рода услуг, товаров. Именно поэтому ЦБ РФ способствовал формированию системы быстрых платежей (далее в этом материале — СБП).

766 просмотров

Индустрии онлайн-бизнеса еще предстоит освоить этот метод оплаты, но для определения конкурентоспособности следует уже сейчас подумать о внедрении СБП в свой интернет-проект.

Что такое СБП

Большое количество людей сегодня используют платежи через электронные кошельки или банковские карты для приобретения товаров и за пользование услугами в интернете. Вряд ли кого-то в современном мире можно удивить ссылками на платежи с зашифрованными QR-кодами.

По инициативе ЦБ РФ была сформирована система, предусматривающая быстрые платежи, чтобы ускорить и упростить денежные переводы. Благодаря данной системе не только осуществляются транзакции финансовых средств между физлицами, но и есть возможность быстрой оплаты приобретенных товаров и услуг.

При этом номер телефона необходим лишь для идентификации личности получателя платежа, а не для банковской карточки или счета. Это исключает риск несанкционированного использования или замораживания карточек/счетов получателей. Оплата также может быть произведена онлайн, и за это отвечает сам пользователь.

По этой причине на сегодняшний день СБП-оплата для онлайн площадок — это не просто опция, а стандартное необходимое решение.

К примеру, для проведения платежа продавцу, который подключен к СБП, требуется только его телефонный номер, который вводится в специальную форму и следом подтверждается. Для быстрого перевода денег на счета интернет-магазинов пользователь должен отсканировать QR-код и выбрать свой банк, после чего процедура завершается одним кликом мышки.

Отличия от других платежных решений

Существует мнение, что СБП имеет имидж сервиса, предназначенного исключительно для частных лиц, однако данный миф с легкостью можно развеять, взглянув на статистику по количеству интернет-ресурсов, подключенных к системе.

Она рекомендуется не только рядовому пользователю, но и любому предпринимателю. Благодаря автоматизированной системе платежи у покупателей на сайте принимаются без необходимости вводить подробную информацию. При этом любая транзакция будет защищена особыми протоколами банков-получателей совместно с банками-отправителями.

СБП способна решать следующие важные задачи:

- Повышение удобства для пользователей, так как большинство клиентов уже имеют привычку рассчитываться с помощью QR-кодов.

- Возможность безналичной оплаты, в то время как без СБП предприятиям нужны были бы терминалы, кассовые аппараты и эквайеры.

- Возможность различных сценариев оплаты, как при офлайн-, так и при онлайн-платежах, а также создания статического или динамического QR-кода для продавца, установки кнопок на веб-сайты и настройки платежных ссылок.

Виды QR-кодов

QR-коды могут быть 3 видов, которые на практике передают информацию следующим образом:

1. Динамический QR-код может создаваться отдельно под каждый товар, он включает стоимость товара и необходимые реквизиты продавца. Данная процедура имеет сходство со стандартной оплатой в магазинах и подходит для онлайн- и офлайн-платежей с возможностью отслеживания количества покупателей и сканирования кодов всеми устройствами.

2. Статический код создается лишь раз и содержит необходимые реквизиты продавца. Такой код не подлежит редактированию и имеет сходство с наклейкой на кассовом аппарате либо на специальном дисплее. Нужную сумму клиент должен вести самостоятельно в своем приложении и подтвердить оплату, после чего продавец проверит, поступили ли средства, и выдаст покупку. Такие коды в основном подходят для небольшого магазина.

3. Кнопка с платежной ссылкой — также всем известный носитель платежных реквизитов в виде телефонного номера, стоимости товара и банка-получателя.

Процесс оплаты через СБП

Пользователь, сотрудничающий с банками системы, может пользоваться СБП с помощью смартфонов, на которых установлено банковское приложение. Оплачивая товар или определенные услуги, клиенты должны быть осведомлены о каждом шаге процесса.

Оплата или перевод QR-кодом предполагает следующие действия:

- На экране интернет-магазинов клиенту предоставляется выбор динамического или статического кода.

- Пользователь должен его отсканировать в банковском приложении, направив камеру смартфона либо обычный сканер.

- В случае применения сканеров смартфонов покупатель выбирает свой банк для перевода платежа за товар, а в случае применения приложения этот шаг будет пропущен.

- Далее платеж подтверждается в банковском приложении, перейдя на соответствующую страницу. Если выбирается статический QR-код, пользователю необходимо ввести нужную сумму и выполнить подтверждение платежа.

Оплата или перевод с помощью кнопки:

Стильная кнопка СБП расположена на платежной странице онлайн-площадки. После ее нажатия клиенту открывается экран для выбора банка. Покупатель переходит на соответствующую страницу выбранного банка либо в установленные мобильные приложения и подтверждает оплату. При оплате кнопкой нет необходимости вводить сумму, поскольку она фиксируется.

Преимущества СБП

Чтобы оценить все плюсы и минусы СБП, следует их рассматривать по отдельности для продавца и клиента.

Плюсы для покупателей

- Доступность. Не нужно беспокоиться о том, что вы забыли свою карту дома. Вы можете легко совершать платежные операции с помощью смартфона.

- Экономия. Отсутствуют комиссионные сборы.

- Абсолютная безопасность. Клиенты не вводят никакую информацию на сайтах при осуществлении платежей, поэтому деньги остаются в надежном месте.

Преимущества для продавцов

- СБП подойдет для ведения бизнеса любого направления и размаха. Система доступна владельцу как интернет-гипермаркета, так и магазина сладостей.

- В случае применения стандартного эквайринга денежные средства на счет продавца приходят через 2-4 дня после совершения покупки. Применение СБП для оплаты в интернет-магазинах гарантирует моментальное зачисление денег.

- Меньшие затраты на платежном терминале для оплаты в случае доставки заказа. Обычный смартфон может предоставить покупателю подробные данные на QR-кодах.

- Простота подключения.

- Лояльность к пользователям. Предоставление клиентам возможности совершать покупки без ввода информации о своей кредитной карте обеспечивает более комфортную обстановку и безопасность.

Недостатки СБП

Отрицательные стороны для покупателей

- Необходимость доступа к интернету. Если место оплаты имеет ограниченную связь, вы можете не иметь возможности оплачивать покупки в СПБ. Однако этот недостаток не относится к онлайн-пользователям.

- Отсутствие кэшбэка.

- Ежедневный и единовременный лимит в 150 тыс. руб.

- Невозможность осуществлять оплату с кредитной карты. Если другой карты у покупателя нет, придется выпустить дополнительно дебетовую карту и пополнить ее.

Недостатки для предпринимателей

- Недоверие пользователей. Система является пока новой и сильно отличается от привычных способов оплаты, поэтому не все захотят ей пользоваться.

- В большинстве случаев необходимо наличие смартфона. Перевод денег с помощью быстрого платежа доступен только в том случае, если вы не пользуетесь гаджетом, а платите кнопкой на сайте. В этом случае платеж подтверждается в браузере вашего компьютера.

Как установить систему быстрых платежей (СБП) на свой сайт

Мы, в нашем платежном агрегаторе ENOT.io, интегрировали СБП в свою платежную форму. Для того, чтобы иметь возможность принимать платежи через СБП, вам надо зарегистрироваться в нашем сервисе, добавить свой проект и пройти модерацию.

Установить платежные модули для вашей CMS: WordPress с Woocommerce, DLE, Xenforo, Joomla, Opencart. Если вы используете другой или самописный движок, то с нами можно интегрироваться по API, либо применить специальный платежный виджет.

И теперь ваши пользователи при выборе способа оплаты товара или услуги будут иметь возможность перейти на СБП.

После чего им будет показан специальный QR-код, который они могут отсканировать в своем банковском приложении и совершить оплату.

Это удобно, так как на одной странице при оплате товара у пользователя есть выбор, каким способом оплатить свои товары: банковской картой российских или зарубежных банков, СБП, Qiwi, Юmoney, Perfect Money, криптовалютой.

Заключение

СБП — удобная и довольно простая в использовании разработка по переводу денежных средств клиентами для малого и крупного бизнеса любых направлений. На данный момент СБП дает возможность воспользоваться множеством преимуществ, а по прошествии несколько лет, когда завершится массовое тестирование, востребованность системы может превзойти платежи с помощью банковских карточек. Поэтому стоит задуматься уже сейчас о решении ввести СБП в качестве способа платежей за товары и услуги на вашем сайте.

Источник: vc.ru