Процесс инвестирования стартапа условно делится на несколько раундов, в зависимости от стадии и особенностей его развития. Молодой компании требуется именно постепенное финансирование, соответствующее задачам этапа, на котором она находится. Каждый инвестиционный пакет должен привлекаться не ранее и не позже, чем нужно проекту для реализации бизнес-процессов. При этом структура раундов финансирования достаточно гибкая и не предполагает обязательного прохождения всех существующих этапов.

Понятие и назначение раундов инвестиций

Раундом инвестиций называется этап финансирования проекта инвесторами. Определение стадии осуществляется на основании уровня развития, который имеет стартап на момент привлечения капитала. Венчурное финансирование в общем смысле решает две задачи: предоставление средств на разработку нового продукта либо на развитие (модернизацию) уже действующего бизнеса. В первом случае речь идет о ранних раундах инвестирования, во втором — о более поздних.

Деление на этапы позволяет упорядочить процесс вложения средств, минимизировать риски, понять стартапу и инвестору стадию развития бизнеса.

Для каждого раунда характерны определенные критерии, задачи, тип инвестора, суммы финансирования. Они изначально задают стартапам правильный вектор движения при поиске средств.

Например, если фаундеры ищут seed-финансирование, нет смысла обращаться в крупный венчурный фонд, который будет не заинтересован в проекте из-за небольших сумм участия. Инвесторы также могут сфокусироваться на подходящем по условиям сегменте, не принимая во внимание заявки от нерелевантных стартапов.

Какие бывают раунды привлечения инвестиций

Процесс финансирования стартапа начинается с аналитики: оцениваются продукт, спрос на него, размер рынка, финансовые показатели деятельности или их прогнозы, навыки и опыт команды, уровень управления, риски и другие факторы. От результата зависит выбор подходящего раунда инвестиций, типа инвестора (бизнес-ангел, акселератор, венчурный фонд и так далее), определение нужной компании суммы. Финансирование на каждом новом этапе предполагает привлечение все большего объема средств.

Раунды инвестиций классифицируются на:

- Ранние — сюда относятся pre-seed (предпосевная стадия), seed (посевная), ангельское финансирование, Round A.

- Поздние — все остальные этапы считаются поздними, они имеют буквенные обозначения (Round B, Round C, Round D и прочие).

Наиболее рискованными являются ранние стадии развития стартапа, когда высока вероятность провала. Но и выгода по таким сделкам в случае успеха самая максимальная. На начальном этапе инвестор при умеренном объеме финансирования может рассчитывать на выделение ему внушительной доли в бизнесе, поскольку идет на высокий риск.

По мере развития стартапа вероятность провала постепенно уменьшается, а потребности компании увеличиваются: нужны средства на масштабирование, захват рынка. На поздних раундах объем финансирования больше, но из-за снижения рисков доля инвестора, которую он получает в обмен на вложения, значительно меньше, чем на ранних стадиях.

Pre-Seed (предпосевной раунд)

Начальная стадия финансирования, которая приходится на этап идеи, проверки гипотез, разработки и запуска MVP (минимально жизнеспособного продукта). Рассматривается отдельно от общепринятой классификации раундов инвестиций. На данном этапе источником финансирования часто выступают собственные накопления основателей, а также средства родственников, друзей, единомышленников (так называемая, триада FFF — Friends, Fools, Family). Но очень часто собранных денег не хватает, и проект нуждается во внешних инвестициях.

На этом этапе компания только вливается в венчурную экосистему, подходящими источниками финансирования для нее выступают краудфандинг, бизнес-ангелы, стартап-студии, акселераторы, инкубаторы.

Фаундерам важно понимать: чем раньше привлекается крупный инвестор, тем большей долей бизнеса придется делиться.

Краудфандинговые площадки дают возможность собрать средства, не выделяя долю вкладчикам. Например, обувной компании Skinners таким способом удалось привлечь более $1,6 млн. Но все же в большинстве случаев собранных средств фаундерам едва хватает на запуск.

Для получения финансирования проект должен соответствовать определенному списку требований, выдвинутому инвесторами. Оценить компанию на ранней стадии стандартными методами невозможно: нет финансовой отчетности, объективных данных по емкости рынка, спросу, конверсиям. Поэтому используется чек-лист, по которому стартап описывает продукт, его конкурентные преимущества, целевого потребителя, рыночную нишу, команду, указывает способы монетизации, подтверждает спрос и так далее.

Инвестору на данном этапе важно понять потенциал проекта и возможность его масштабирования. Если рынок узкий, настанет момент, когда рост стартапа остановится — такое вложение выгоды не представляет. В предпосевном раунде может использоваться инструмент конвертируемого займа, при котором инвестор получает право в дальнейшем требовать его погашения одним из способов:

- через возврат вложенных денег с процентами;

- через передачу доли в уставном капитале компании или эмиссию ценных бумаг, которые передаются инвестору или продаются с дисконтом.

Цель раунда Pre-Seed заключается в подготовке стартапа к стремительному росту, поиске потенциально масштабируемых каналов продаж.

Seed (посевной раунд)

С seed начинается общепринятая классификация раундов инвестиций. Этап считается наиболее сложным, поскольку включает тестирование бизнес-модели, анализ степени соответствия прогнозов реальным результатам.

Круг инвесторов в этом раунде включает бизнес-ангелов, стартап-студии, акселераторы, инкубаторы, венчурные компании. При принятии решения о финансировании оцениваются спрос на продукт, емкость рынка, эффективность бизнес-стратегии, уровень профессионализма команды, ее настрой и амбициозность. Анализируется финансовая модель, которая строится на основании имеющихся данных, прогнозов развития стартапа, потенциала сегмента рынка и показателей похожих компаний той же ниши.

Объем инвестиций в этом раунде может достигать как $25 тыс., так и нескольких миллионов долларов — сумма зависит от потребностей, задач и потенциала проекта. Например, в конце лета 2021 года HR-стартап Pangea закрыл посевной раунд на $2 млн.

Задача молодой компании — продемонстрировать инвесторам свои перспективы и правильно определить необходимый размер привлекаемого капитала.

Как и предыдущая, эта стадия считается высокорискованной для вложений. Основными причинами провала можно назвать:

- ошибочную бизнес-модель;

- высокую конкуренцию;

- неудовлетворенность потребителя продуктом;

- недостаток средств.

Посевной раунд буквально закладывает «семена» будущего бизнеса, стимулируя его взрывной рост. На этой стадии у стартапа уже должны быть не только продукт и сформированная команда, но и определены прибыльные каналы продаж (в которых сходится юнит-экономика).

Посевные инвестиции дают компании возможность стремительно наращивать темпы развития, совершенствовать продукт, расширять штат (в разумных пределах), увеличивать клиентский сегмент.

«Ангельский» раунд

Эту стадию часто не рассматривают отдельно, считая разновидностью посевного раунда. Этап предполагает финансирование от частного инвестора — бизнес-ангела. Помимо материальной помощи, он оказывает и другую поддержку (связями, наставничеством), выступая ментором для фаундеров.

Частные инвесторы готовы рискнуть и вложиться в стартап в ранних раундах в обмен на значительную долю, если посчитают, что проект потенциально выгоден и имеет перспективу высокого роста доходности (от 50 % в год). Найти бизнес-ангелов можно на специализированных онлайн-площадках (РАВИ).

Раунд A

Для этого этапа финансирования характерны объемные венчурные вливания. Оценка компании этой стадии больше не вызывает сложностей. У стартапа уже есть работающая бизнес-модель с глубокими и проверенными каналами продаж, эффективная стратегия, перспектива развития, профессиональная команда, опыт взаимодействия с рынком, клиенты.

Зачастую уже инвесторы конкурируют за внимание компании — проектов, готовых к этому раунду, единицы.

Для этапа характерны длительные переговоры и обсуждения, продолжительность сделки может насчитывать несколько месяцев. Бизнес-ангелы в этом раунде уже не инвестируют. Но венчурные фонды и инвесторы ранних стадий могут объединяться для проведения сделки. Объем финансирования начинается от $1 млн. В пример можно привести сервис Cloudflare, которому в раунде А удалось привлечь $2,1 млн.

Цель стадии — продолжать бурно расти, развивать продукт, захватить рынок или внушительную его часть. Раунд А считается первым значительным этапом венчурного финансирования и завершает ранние стадии инвестиций. Привилегированные акции этой серии распределяются на участников предыдущих стадий. Эти ценные бумаги часто конвертируются в обыкновенные при продаже стартапа или IPO.

Раунд В

К стадии В стартап преимущественно подходит уже с несколькими инвесторами (бизнес-ангелами, фондами) в капитале. Финансирование требуется на дальнейшее масштабирование, объем привлекаемых средств составляет $10–30 млн. Например, электронная платежная система Square привлекла в раунде В $27,5 млн.

При оценке компании инвесторы ориентируются на динамику проекта, показатели экономической деятельности, бизнес-стратегию, соответствие трендам, эффективность управления. Риски возможны при нерациональной работе команды, управленческих ошибках, неправильных решениях при масштабировании, непонимании, как достичь новых задач.

Среди целей, на которые привлекаются средства, могут быть рост прибыли, завоевание новых рынков, выход на международный уровень, приобретение конкурентов, пребывающих на более ранних этапах развития, и так далее.

Раунды С и D

Стоит отметить, что все литерные раунды инвестиций (с буквенным обозначением) обладают схожими функциями, структурой, задачами. Главное же отличие этих этапов — тип предлагаемых ценных бумаг. Серия А предполагает выдачу привилегированных бумаг А, серия В — акций В и так далее. Ценные бумаги отдельных раундов имеют разное достоинство.

На поздних стадиях, С и D, компания фактически готовится к IPO либо к продаже стратегическому инвестору. Можно считать, что эксперимент удался и превратился в прогнозируемую бизнес-модель, которая стабильна и понятна фаундерам и инвесторам. Как правило, сумма финансирования растет с каждой стадией, но на поздних этапах это правило может не соблюдаться. Сумма устанавливается исходя из потребностей и задач компании. Для российского рынка средний чек насчитывает $40–50 млн, но может достигать $100 млн и более.

Пример компании, прошедшей раунд C, — производитель самообучающихся датчиков дыма Nest Labs, который привлек $80 млн. Серия D увенчалась успехом для стартапа Peloton, создающего умные тренажеры, — сумма привлеченных средств составила $75 млн.

Поздние серии инвестиций не всегда свидетельствуют в пользу компаний: они могут указывать на то, что стартап не достигает поставленных целей в пределах уже привлеченных сумм.

Увидев, что организацией пройдено слишком много раундов, инвесторы могут посчитать это признаком стагнации. Кроме того, фаундерам не стоит забывать о размытии долей.

Всегда ли соблюдается последовательность раундов

Деление финансирования на раунды весьма условное и не требует обязательного прохождения компанией всех этапов. Возможна реализация лишь некоторых из стадий, в том числе только одной.

Раунд А (В, С) может стать первым для стартапа, если предыдущие задачи были решены за счет собственных средств. В пример можно привести вышеназванные компании Cloudflare и Nest Labs. Первый стартап начал привлекать инвестиции сразу с раунда А, второй — с раунда С. Возможны ситуации, когда компании несколько раз поднимают раунды А,В,С (например, как Square).

Возможно, вам будет интересна статья о формах финансирования стартапа.

Canva: путь по раундам к успеху

Известный стартап Canva — один из лучших примеров правильной стратегии привлечения инвестиций. Компания поднимала новый раунд примерно раз в год-полтора и ровно в том объеме, сколько требовалось для решения возникающих задач. Рассмотрим подробнее серии финансирования этого проекта.

Сервис Canva (сайт и приложение) представляет собой платформу для графического дизайна с простым и понятным интерфейсом, который подходит как рядовому пользователю, так и профессионалу. Стартап был создан Мелани Перкинс в 2012 году и за 6 лет сумел достичь статуса «единорога», составив конкуренцию Adobe и Microsoft. Но в начале пути все было не так радужно.

В 2012 году Мелани Перкинс совместно с сооснователем стартапа Клиффом Обрехтом активно занялись поиском инвесторов, поскольку средств на реализацию грандиозных планов у команды не было. Однако попытки привлечь инвестиции на стадии pre-seed успехом не увенчались. Несколько месяцев Мелани регулярно посещала могущественных капиталистов Кремниевой долины, ночуя на полу в квартире брата. Но все 100 переговоров с инвесторами закончились неудачей.

Фаундеры активно участвовали в тематических мероприятиях, не упуская ни одной возможности продемонстрировать свой проект влиятельным представителям индустрии. В результате попытки принесли плоды: ребята познакомились с Кэмероном Адамсом, бывшим сотрудником Google, основавшим стартап в Сиднее. В 2012 году он стал сооснователем Canva — и дело завертелось.

Мелани свели с голливудскими звездами Оуэном Уилсоном и Вуди Харрельсоном — оба они вложились в Canva. Затем в рамках встречи на MaiTai Maui Перкинс привлекла внимание и других инвесторов. В результате Canva получила $3 млн в seed-раунде (в том числе грант от правительства Австралии).

После этого искать капитал стало проще — теперь инвесторы летели в австралийский офис компании. В раунде А в октябре 2015 стартап привлек $15 млн. Через год на ту же сумму компания подняла раунд В.

В январе 2018 года Canva становится «единорогом», когда в серии С привлекает $40 млн от Sequoia Capital. Через полтора года в раунде D стартап получил $70 млн, а в октябре 2019 года еще $85 млн (серия Е). Стоимость компании достигла $3,2 млрд.

В июне 2020 года в Canva инвестировано $60 млн, в апреле 2021 года — $71 млн. Оценка выросла до $15 млрд. Отметим, что рост стартапа в 2020 году составил 130 % и достиг $500 млн выручки. Основатели Мелани Перкинс и Клифф Обрехт стали миллиардерами.

14 сентября 2021 года в новом раунде финансирования Canva привлекла $200 млн, ее оценка достигла $40 млрд. В серии участвовали новые и действующие инвесторы (всего девять).

На сентябрь 2021 года сервис имеет свыше 60 млн активных пользователей в 190 странах, среди них крупные компании, применяющие корпоративный тариф (Salesforce, PayPal, American Airlines). Canva планирует к концу 2021 года повысить годовой доход до $1 млрд и более. Новое финансирование направлено на удвоение штата до февраля 2022 года, а также на дальнейшее развитие продукта. Общая сумма инвестиций в компанию составила $572,6 млн.

Итак, в статье были рассмотрены основные раунды инвестиций, в том числе на примере известного стартапа. Деление на стадии финансирования дает представление о том, по какому сценарию развивается компания, показывает ее динамику и темпы роста. Кроме того, разбивка на раунды позволяет инвестору и фаундеру быстрее найти друг друга, не растрачивая силы на нерелевантные предложения.

P. S. Если у вас остались вопросы по данной теме, то можно обсудить их в чате Admitad Projects в Telegram. Еще больше информации о стартапах — на нашем канале «Раунд, экзит, два пивота».

Источник: admitad.pro

Раунды инвестиций

Знание разных этапов финансирования стартапов может помочь предпринимателям подготовиться. Они узнают, что ждёт их впереди и как эффективно управлять средствами стартапа. Это позволит легко разобраться, когда следует обратиться к инвесторам для правильного привлечения средств.

2633 просмотров

Немного о раундах инвестиций

Раунды инвестиций — это стадии привлечения средств на развитие бизнеса. Есть ранние и поздние этапы привлечения. К ранним относится Pre-seed, Seed и Round A. К поздним — Round B, Round C и т. д. Деление на раунды совсем не обязательно, но оно помогает собственникам и инвесторам понимать стадию бизнеса. На деле встречается много вариантов.

Проект SFERA не ограничивается одним раундом, а использует сразу несколько. Сейчас, например, мы находимся где-то между pre-seed и seed-фандингом. Давайте разберём подробнее каждый из раундов инвестиций для большей наглядности.

Pre-seed инвестиции

Задача стадии Pre-seed — проверить гипотезы бизнес-идеи, выбрать направление деятельности и превратить его в продукт.

- Самофинансирование.

Это первый этап финансирования стартапов, поскольку он включает в себя взносы, сделанные основателями из их собственных карманов. Своих финансов обычно достаточно, чтобы запустить основную деятельность стартапа. В среднем основатели стартапов вкладывают по крайней мере 10 000 долларов в свою идею, прежде чем перейти к следующему этапу инвестирования. Однако, если вы состоятельный человек, стоит ожидать, что вы вложите гораздо больше.

2. Друзья и семья.

Если вы понимаете, что собственных инвестиций не хватает, не спешите сразу бежать к инвесторам за помощью. Сначала обратитесь к друзьям и близким и попросите их вложить в вашу идею часть сбережений. Но будьте осторожны. Многие основатели сжигают мосты со своими близкими после этой фазы: продают слишком много акций или предлагают их не тем людям.

Seed funding или посевные инвестиции

Посевной капитал — это предварительное финансирование, привлечённое стартапом из внешних источников. Это стадия, когда производится первоначальная оценка стартапа и инвесторы имеют все сведения о клиентах, спросе и предложении на продукт или услугу, а также риске, связанном с бизнесом. На этом этапе начинающему стартапу уместно обратиться за советом к консультантам.

Они позволят предпринимателю заранее подготовиться к привлечению более значительного объёма начального финансирования. Многие эксперты рекомендуют искать средства на срок от 8 до 18 месяцев. Так вы сможете добиться результата, пока деньги не закончатся.

3. Финансирование бизнес-ангелами.

Бизнес-ангелы — это богатые люди, не входящие в круг друзей и родственников, которые инвестируют в стартап и получают привилегированные акции в бизнесе. Как правило, этот раунд финансируется профессиональными или полупрофессиональными бизнес-ангелами индивидуально либо в группе инвесторов. Ангельское финансирование — это более значительная сумма по сравнению с начальным капиталом, а также означает первое вовлечение инвесторов в компанию. Основатели и инвесторы должны соответствовать своему видению бизнеса, а ангельские инвесторы получают существенное влияние на функциональные возможности.

Во время посевного раунда вы можете ожидать привлечения 1—2 миллионов долларов в обмен на не более чем 20% вашей компании. Во многих случаях первый раунд будет состоять из двух отдельных инвестиций. Например, ангел может инвестировать 200 000 долларов по более низкой оценке и ждать, пока ваша компания достигнет определённых рубежей, а затем инвестировать дополнительные 800 000 долларов по более высокой оценке.

4. Венчурное финансирование (венчурный капитал).

Здесь ситуация становится гораздо более серьёзной, поскольку это стадия финансирования стартапа, когда продукт или услуга достигли своей целевой аудитории и компания генерирует некоторый доход. Венчурное финансирование делится на серии (или раунды) финансирования:

- Серия А. Финансирование Серии А — это первый этап венчурного финансирования стартапа. Финансирование серии А обычно привлекается для рекламы и маркетинга продукта или услуг бизнеса, улучшения качества бренда, удержания большего числа клиентов, поиска новых рынков сбыта и охвата большего числа потенциальных клиентов.

- Серия B. Финансирование Серии B приходит после того, как продукт хорошо продаётся и на рынке есть достаточный спрос на продукт. Финансирование серии B помогает стартапу нанимать более опытных сотрудников, расширять инфраструктуру и даже выходить на мировые рынки.

- Серия С. Основная цель финансирования Серии С — быстро масштабировать бизнес и удвоить инвестиции, сделанные в бизнес. Финансирование серии С привлекается, когда оценка стартапа заметно возросла. Привлечение венчурного капитала может быть продолжено дальше в Серии D, серии E, серии F, серии G финансирования и т. д

5. Первое публичное размещение своих акций на бирже (IPO).

Первичное публичное размещение акций или IPO означает выход на рынок. IPO вступает в силу, когда стартап решает стать публичным и привлечь средства, предложив акции компании широкой публике. Процесс IPO включает в себя сложные юридические процедуры c Комиссией по ценным бумагам и биржам. Перед тем как прибегнуть к этому раунду инвестиций, компании обычно оцениваются более чем в несколько сотен миллионов, если не в миллиард долларов.

Финансирование стартапов — это сложный лабиринт, и начинающие предприниматели должны заранее понимать различные этапы, чтобы знать, что их ждёт в будущем, и лучше планировать бизнес. Когда предпринимателям не хватает необходимых ноу-хау или они ищут руководства по сбору средств, они должны консультироваться с экспертами, чтобы получить правильные решения и развеять свои сомнения.

Источник: vc.ru

Как оценить стартап: seed и series A

В первой части материала про оценку стартапов мы говорили о стадии preseed. Там всё относительно просто — стандартные условия для всех на входе. Стадии seed и series А — тема посложнее, каждый стартап оценивается индивидуально.

Редакция выражает благодарность Никите Булгакову — инвестиционному аналитику ФРИИ и одному из преподавателей «Школы инвестиций», который поделился экспертизой в области оценки старатпов.

Для начала о разнице между стадиями.

- Preseed — проверен спрос, есть MVP, есть команда.

- Seed — бизнес-модель жизнеспособна, есть прогнозируемая экономика. Seed также называют стадией подготовки к росту.

- Series A — стадия активного роста. Бизнес-модель устойчива, масштабируема, прогнозируема. Найдены драйверы кратного роста.

Главное отличие seed от preseed — команда стартапа нашла хотя бы один глубокий экономически эффективный канал продаж. Это значит, что теперь мы можем посчитать, сколько денег команда заработает за определённый промежуток времени.

На этом этапе стартап уже оценивают на основании финансовой модели. Если основатели хотят получить инвестиции, то соотношение денег и доли взамен зависит от оценки, которую мы сегодня и научимся вычислять.

Для оценки стартапа нужно найти несколько цифр, где ключевая — cashflow, или по-русски — денежный поток.

Про cashflow

Cashflow — денежный поток, который зарабатывает компания за определённый период.

Давайте на примере. Компания, которая продаёт SaaS-оптимизацию email-рассылок, научилась привлекать клиентов через рекламу в facebook, конференции и sales-менеджеров. Мы знаем, что один продажник в месяц закрывает 10 контрактов, один трафик-менеджер вытаскивает из фейсбука ещё 10 контрактов, а одна конференция даёт 5 клиентов. Предположим, что все контракты имеют одинаковый Lifetime Value (LTV).

Далее суммируем выручку из 25 контрактов, вычитаем из неё зарплату всех сотрудников, вычитаем затраты на рекламу, налоги, операционные расходы и получаем некое количество кэша. Теперь умножаем этот кэш на 12, учитываем динамику роста и сезонность — получаем годовой cashflow.

Драйверы роста

Зная cashflow за 12 месяцев, мы можем сделать прогноз ещё на 12 месяцев. Для этого нужно найти драйверы роста.

Драйвер роста — метрика в бизнесе, которая легко масштабируется и напрямую влияет на cashflow.

Например, сейчас у нас в штате 1 sales-менеджер. Со временем, когда станет понятен скрипт продаж, когда все бизнес-процессы наладятся, мы сможем нанять ещё 9. Но у любого драйвера роста есть свой потолок.

Потолок — это момент, когда драйвер роста перестаёт увеличивать cashflow.

Пока у нас в штате 10 продажников, всё окей. Но их прибавление потребует изменения бизнес-процессов: теперь нам нужен руководитель отдела продаж, скоринг, прогрессивная система мотивации, эйчар, да и при таком потоке клиентов появляется необходимость в эккаунт-менеджерах и нескольких бухгалтерах.

Ещё потолком могут быть ограничения продукта — например, как только компания перевалит за 100 клиентов, потребуется новый дата-центр, больше разработчиков и т.п. А маркетинговые каналы имею свойство высыхать — на всех конференциях вас уже в лицо знают, все кто мог — купил.

Теперь мы берём cashflow, ищем драйверы роста, находим у них потолки и строим финансовую модель.

Финансовая модель

Стартаперы совершают две ошибки при разработке финансовой модели:

Строят очень шаткие прогнозы

Например, компания из нашего примера говорит:

«В 2018 году 20% аудитории будут читать рассылки через очки виртуальной реальности, а мы уже разработали алгоритм, который в письмо вставляет 3D-видео. Таким образом, в 2018-м мы получим конкурентное преимущество, что увеличит нашу конверсию в продажи с 1 до 3%».

Я думаю, не нужно объяснять, что «зеро» на рулетке сыграет с большей вероятностью, чем ставка на такой тектонический сдвиг в поведении пользователей, да ещё и с горизонтом в 2 года.

Делают модели без глубоких расчётов

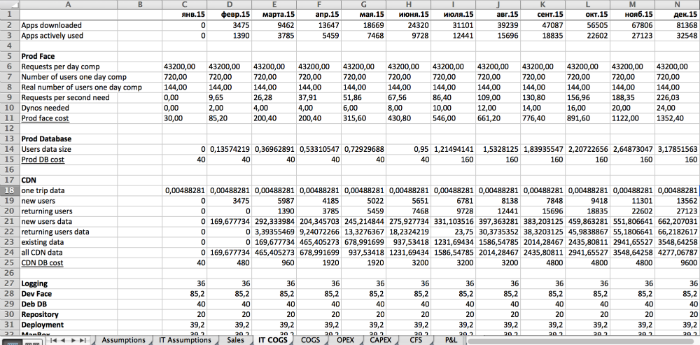

Обоснуйте все цифры. Часто забывают про налоги, про отток клиентов. Ещё редко можно встретить хороший расчёт стоимости инфраструктуры. Пример того, как надо делать — кусок из финансовой модели одного из стартапов, где команда рассчитала стоимость затрат на CDN при росте аудитории:

Полная финансовая модель помогает избежать вопросов: «А откуда эта цифра?». Также это указывает, что команда, вероятно, понимает свою структуру расходов и не сольёт полученные деньги в трубу.

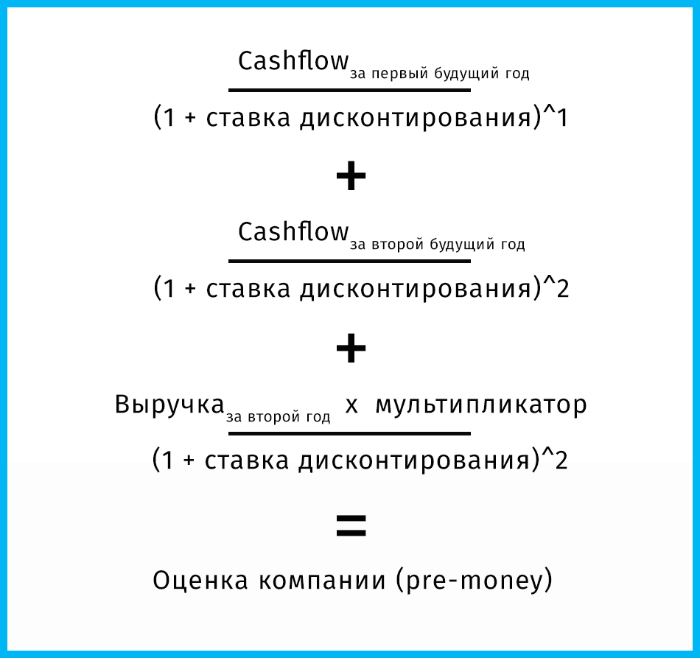

Главное в финансовой модели: показать, как получается cashflow, и за счёт чего он вырастет в следующие 24 месяца.

Мультипликатор

Окей, у нас есть cashflow на ближайшие два года. Но компания-то продолжит развиваться, а значит нужно спрогнозировать дальнейшее увеличение её стоимости. Делать точный прогноз с таким горизонтом планирования опрометчиво и бессмысленно — они редко сбываются. Поэтому к полученному cashflow за 24 месяца нужно прибавить выручку за второй год, умноженную на мультипликатор. Условно, это стоимость компании через 2 года.

Мультипликатор — соотношение стоимости компании к её выручке. Также зависит от маржинальности.

Пример мультипликатора: Avito приносил $100 млн выручки, но был куплен за $2,7 млрд. Мультипликатор = 27.

Чтобы посчитать мультипликатор, аналитики находят инвестиционные сделки с похожими компаниями, вычисляют их мультипликатор (это можно посчитать, зная выручку и оценку компании) и находят среднее по рынку значение. Даже если производится уникальный продукт, у него есть рынок, модель монетизации и маржинальность. Чем выше маржинальность, тем выше мультипликатор.

Подробно расчёт мультипликатора разбирается в «Школе инвестиций».

Ставка дисконтирования

Даже годовой прогноз в бизнесе — штука не самая надёжная, а мы вангуем сразу на несколько лет. Теперь встаём на место инвестора: он может практически без рисков положить деньги в банк под 10% годовых, может купить акции стабильной большой компании вроде Apple, а может дать их вам.

И поскольку цена формируется не только из возможной прибыли, но и рисков, нам нужно привести к одной стоимости инвестиции ваш стартап и основные альтернативные способы. Ещё есть фактор времени — деньги сейчас и деньги потом стоят по-разному.

Ставка дисконтирования — коэффициент, по которому мы приводим будущие cashflow к сегодняшней стоимости, принимая в расчёт риски, время и возможный возврат инвестиций.

Расчёт ставки дисконтирования — сложная штука. Этим занимаются инвестиционные менеджеры вместе с инвестиционными аналитиками. Мы рекомендуем в моделях использовать ставку в 40–60%, как наиболее используемую в отрасли.

Итоговая формула

Попробуем посчитать на пальцах:

- cashflow за первый год = – 5 млн

- cashflow за второй год с учётом драйверов роста и потолков = 5 млн

- выручка компании за второй год = 25 млн

- мультипликатор = 3

- ставка дисконтирования = 50%

Оценка компании = – 3,34 млн + 2,23 млн + 33 млн = 31,89 млн

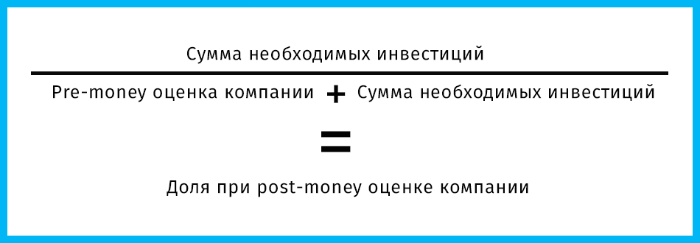

Важно: эта оценка — pre-money, т. е. до того, как стартап получил финансирование. Доля рассчитывается по формуле:

В нашем случае, если стартапу нужно 5 млн на развитие, получается 5/31,89+5=0,13 или 13% — та доля, которую необходимо будет отдать инвестору.

Ещё один момент — такая методика применяется во всём мире. Увы, стартаперы часто ориентируются на громкие сделки, когда на посевной стадии стартап получает $50 млн в обмен на 10% компании, что приводит к неверным ожиданиям.

Более того, Кремниевая долина давно прошла этап шальных денег. Сейчас нормальная цифра для preseed — $100-200 тыс, но при условии релокации команды в Долину. Этих денег, при местных ценах, хватает на дешёвую еду, деление квартиры с индусами и самый базовый маркетинг.

Помните, что необоснованная завышенная оценка — прямой путь в пантеон вечно-перспективных, но никогда не взлетевших стартапов.

Источник: tceh.com