Сегодня, как и многие годы подряд, крупный российский бизнес составляет основу российской экономики. В банковском сегменте эти компании относятся к сфере корпоративной клиентуры, в отличие от менее крупного — малого и среднего — бизнеса. Как изменяются потребности этой категории клиентов и каковы тенденции развития взаимоотношений банковского сектора с крупным бизнесом, «КС» обсудил с новосибирскими банкирами.

У каждого банка существует свой подход к определению величины бизнеса, достойного называться «корпоративным», — как правило, это величина годовой выручки, пороговое значение которой устанавливается банком по своему разумению. Так что предприятие, которое крупный федеральный банк может считать «средним», вполне может быть крупным корпоративным клиентом небольшого регионального банка. Поэтому критерий, используемый правительством и Банком России — сумма годовой выручки более 2 миллиардов рублей, — может быть взят лишь для ориентировочной оценки.

Тем не менее использование этого критерия все же дает некоторую возможность оценить динамику российского корпоративного сегмента в 2016 году, логично сопоставляя тенденции его развития с трендами кредитного портфеля. Сделать это можно, уменьшая цифры задолженности всего российского бизнеса на величины, отнесенные к сектору МСБ, — в таком формате информацию предоставляет ЦБ РФ. Так, в предкризисном 2013 году кредитный портфель корпоративного бизнеса показал рост на 13,3%, что существенно превышало инфляцию тех лет и вполне могло считаться показателем развития. 2016 год на этом фоне выглядит много скромнее — 4,6% за первые восемь месяцев года. С учетом сопоставимого за этот же период уровня инфляции можно осторожно говорить о стабилизации корпоративного бизнеса, что в современной экономической ситуации достаточно неплохо.

Схожего мнения придерживается начальник управления корпоративного бизнеса Банка «Левобережный» Татьяна Шипачева. По ее мнению, российский бизнес сегодня, как и вся экономика в России, переживает не лучшие времена, однако состояние корпоративного сегмента сейчас уже можно назвать стабильным.

А руководитель корпоративного филиала банка ВТБ в Новосибирске Вячеслав Брюханов, говоря о региональных предприятиях с годовой выручкой от 300 млн до 10 млрд рублей, считает, что такой бизнес чувствует себя лучше остальных. «Этот бизнес-сегмент эластичен, умеет лучше приспосабливаться и находить новые ниши и возможности для развития, имеет опыт в преодолении кризисных периодов», — утверждает банкир.

Не стоит забывать о том, что мощную поддержку российскому корпоративному кредитованию оказало санкционное перекрытие зарубежных инвестиций — крупный бизнес, уже научившийся привлекать недорогие займы в иностранной валюте, был вынужден перестраиваться на внутренние кредитные рельсы. Для банков это означало не просто возможность нарастить объемы финансирования корпоративной клиентуры, но и получить заемщиков нового качества — компании, удовлетворявшие высоким требованиям иностранных кредиторов. Но эти же компании привнесли в свои отношения с российскими банками практику делового взаимодействия с зарубежными финансовыми институтами, что не могло не сказаться и на технологиях отечественного банкинга. С другой стороны, обострившаяся конкуренция российских банков за качественных российских же клиентов, особенно на безрисковом рынке транзакционных услуг, также способствовала как совершенствованию традиционных методов обслуживания, так и ускоренному развитию электронных технологий. «Сегодня многие предприниматели ведут свой бизнес практически 24 часа в сутки, а для этого требуются большие ресурсы, более технологичные сервисы и инструменты — для того чтобы управлять финансами компании оперативно и эффективно», — уверена Татьяна Шипачева. Она наблюдает движение технологий обслуживания корпоративного бизнеса в сторону дистанционных сервисов, объясняя это ответом банков на потребности бизнеса. «Думаю, что крупный корпоративный бизнес раньше или позже, но все равно уйдет в цифровые каналы», — считает и председатель Правления банка «ФК Открытие» Евгений Данкевич.

Российский крупный корпоративный бизнес в большой степени монополизирован государством — об этом Федеральная антимонопольная служба (ФАС) сообщила в последнем из ежегодных «Докладов о состоянии конкуренции в Российской Федерации». По информации ФАС, сегодня вклад государства и государственных компаний в ВВП Российской Федерации может составить около 70%. Не пускаясь в поиск причин такого состояния, можно безошибочно сказать, что развитие страны в среднесрочной перспективе будет определять именно корпоративный сегмент. И, как это ни парадоксально, на нем же лежит львиная доля ответственности и за рост своих «братьев меньших» — бизнес средний и малый. Совсем недавно президент РФ Владимир Путин заявил о планах роста закупок крупными компаниями с государственным участием товаров и услуг у малого и среднего бизнеса с сегодняшних 10% до 15%, пообещав реализовать эти планы «в ближайшее время».

Корпоративный бизнес, не без труда удерживавший свои позиции в течение последних двух лет, сейчас готов к новой фазе роста. Хотя, по мнению Вячеслава Брюханова, пока не удается переломить общий экономический тренд, который сложился вследствие снижения потребления в сравнении с экономической ситуацией 2013 года, когда все мы жили в реальности растущей экономики. Так что не исключено, что ожидаемый рост будет процессом нового качества — испытания вынужденным отказом от зарубежного финансирования, снизившимися ценами на энергоносители, девальвацией национальной валюты заставили многие компании пересмотреть принципы оперативной и инвестиционной деятельности с большей опорой на собственные средства. Для банков это скорее позитивный процесс, повышающий качество потенциальных заемщиков, — так что сотрудничество бизнеса и финансов пусть не завтра, но в недалеком будущем, может внести весомый вклад в ожидаемый прогресс российской экономики.

ТОЧКА ЗРЕНИЯ

Илья Савицкий, начальник операционного офиса «Кемеровский» Банковского центра СИБИРЬ Банка ЗЕНИТ:

— Какую долю занимает корпоративный бизнес в вашей банковской деятельности?

— По принятой у нас в банке классификации под корпоративным бизнесом понимаются компании, которые по критериям не подходят под параметры, установленные 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Таким образом, в эту категорию попадают крупные региональные компании.

На долю таких клиентов приходится около 60% кредитного портфеля подразделения Банка ЗЕНИТ в г. Кемерово. Примерно такая же доля на них приходится и по другим направлениям банковской деятельности (комиссионные доходы, пассивные операции и т. д.).

— В чем особенности обслуживания, в т. ч. кредитования, корпоративного бизнеса?

— Исторически главная особенность заключается в индивидуальном подходе к работе с такими клиентами. Это и специальные стоимостные условия, и гибкий подход к обеспечению, вплоть до его отсутствия, и т. п. Как правило, работа с этим сегментом бизнеса строится на сугубо индивидуальном структурировании сделок и формировании в ходе переговоров неких компромиссных условий совместной работы, устраивающих и банка, и партнера.

Вместе с тем надо отметить и тот факт, что сегодня на рынке идет острая конкуренция и за компании категории МСБ. В большинстве случаев подходы, используемые в работе с корпоративными клиентами, применяются и при обслуживании крупных представителей категории так называемого среднего бизнеса.

— Как вы оцениваете изменения объемов корпоративного бизнеса за последние два года, в том числе по отраслям?

— Несмотря на все сложности, связанные с кризисом в экономике страны в последние два года, по моему мнению, корпоративный бизнес в целом прошел дно. Для Кемеровской области как крупнейшего региона по добыче угля ситуация дополнительно усугублялась снижением рыночной стоимости этого ресурса. Правда, сегодня маятник качнулся в другую сторону и наблюдается рост стоимости угля.

Эти факторы в совокупности увеличили интерес корпоративного бизнеса, работающего в угольной отрасли, к кредитным ресурсам и прочим банковским продуктам. Думаю, и далее корпоративные клиенты этого сегмента экономики будут являться локомотивом развития банковского бизнеса региона.

Угольщики региона потянут за собой рост спроса в смежных отраслях: транспорте, машиностроении, лизинге, всевозможных услугах для угольных компаний и пр.

К отрасли, понесшей большие потери, я бы отнес региональный ритейл. За последние несколько лет в Кемеровской области ушел с рынка целый ряд местных игроков. На их место пришли федеральные сети.

— Насколько велика банковская конкуренция за корпоративных клиентов? Какие технологии используют при этом банки?

— За таких клиентов конкуренция всегда была ожесточенной. Конечно, на этом рынке «первую скрипку» играют государственные банки и крупнейшие частные финансовые институты. Но этот сегмент бизнеса всегда будет достаточно волатильным по нескольким причинам:

Во-первых, при принятии решения о выборе того или иного банка для финансирования корпоративный бизнес руководствуется не только ставкой процента, но и такими критериями, как: оперативность принятия решения, наличие/отсутствие дополнительных условий и ковенант, сроки финансирования, требования к обеспечению и т. д. Эти критерии по своей совокупности могут в ряде случаев преобладать над таким важным параметром, как стоимость.

Во-вторых, крупнейшие банки страны достаточно часто пытаются выстроить работу с клиентом по неким шаблонам, а интегрировать в них отдельную частную сделку не всегда получается. Это аспект, в котором конкуренцию могут выиграть другие игроки банковского сектора.

В-третьих, крупные компании понимают опасность «зацикливания» только на одном банке, пускай даже и одном из крупнейших. Наличие нескольких партнеров позволяет минимизировать финансовые риски.

Если говорить о технологиях конкуренции, то, наверное, я свел бы их не к каким-то конкретным алгоритмам, а к возможности каждого банка проявлять гибкость и достигать компромисса при определении условий совместной работы с корпоративными клиентами. Всегда должны присутствовать возможность и желание договариваться.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через нашу группу в социальной сети «ВКонтакте».

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Источник: ksonline.ru

Как найти самые перспективные сегменты бизнеса с помощью двух простых таблиц

Для успешного роста бизнеса надо четко понимать, с кем ты работаешь, что им нужно, что ты им можешь дать и сколько за это получить. О том, как это быстро сделать, рассказывает основатель Sapiens Consulting Станислав Бирюлин.

В конце сентября новая книга бизнес-консультанта Станислава Бирюлина «Архитекторы бизнеса. Пересоберите свой бизнес за 60 дней». В ней собраны конкретные практические шаги, которые в кризисное время помогут быстро перестроить бизнес и адаптировать его к новых условиям. В преддверии презентации Spark с разрешения автора публикует главу, посвященную правильной сегментации потребителей и построению карты рынка.

Обложка новой книги

Сегментация, матрица ценностей и карта рынка

- Каковы основные сегменты, с которыми мы работаем сейчас (с точки зрения «искомой выгоды» или «работы»)?

- Каковы их ценности?

- Каковы наши потенциальные клиенты и их предположительные ценности?

- Кто сейчас является нашими основными конкурентами в каждом сегменте? Как эта картина изменится через три-пять лет?

Для того чтобы перейти к сегментации, вам необходимо исследовать своих потребителей (либо с помощью профессиональной организации, либо на свой страх и риск, своими силами), разбить их на сегменты по искомой выгоде и составить следующую таблицу (рис. 9).

В таблице на рисунке в левом столбце перечислены все клиентские ценности, представляющие интерес хотя бы для одного сегмента. В остальных столбцах мы оцениваем в баллах важность той или иной ценности в глазах потребителей из того или иного сегмента.

Матрица «продукт-сегмент»

Прежде чем мы перейдем к построению карты клиентских ценностей, я хочу предложить вам задаться вопросом: а все ли действующие сегменты клиентов приносят нам доход и имеют перспективы с точки зрения развития? Питер Друкер говорил, что отказываться от чего-либо в бизнесе не менее важно, чем создавать что-то. Отказ от убыточного сегмента с перенаправлением ресурсов в более перспективные области может быть таким же способом развития, как и поиск новых сегментов. В этом вам может помочь матрица «продукт-сегмент».

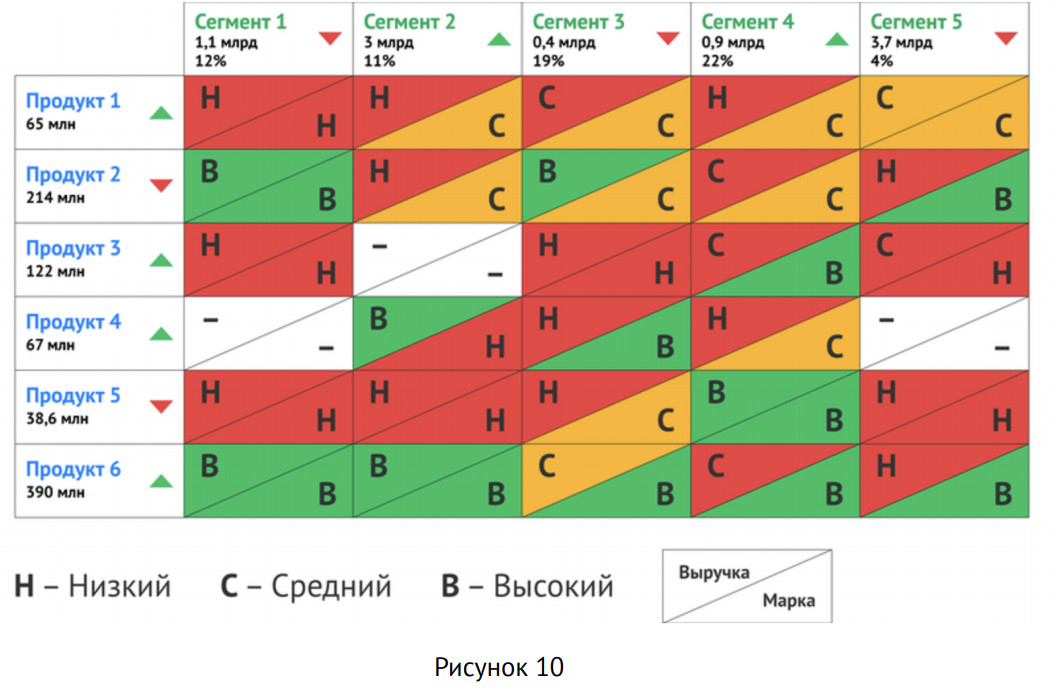

Допустим, у вас есть несколько продуктов (продуктовых групп) и несколько клиентских сегментов. Не все продукты и не все сегменты одинаковы с точки зрения выручки и маржинальной прибыли, которую они приносят. Одна простая матрица может дать вам ответы на многие вопросы или, по крайней мере, обильную пищу для размышлений. В ней сразу несколько аналитик сведены в одну удобную графическую форму (см. рисунок 10).

В столбце слева размещаются продукты компании (продуктовые группы). Число под названием продукта отображает текущий объем продаж. Зеленые и красные треугольники-стрелочки возле названий указывают на то, растущие это продукты или падающие (можно для оценки использовать как фактические данные о росте/падении, так и наши оценки на перспективу: считаем мы, что продажи будут расти или падать?).

Такое графическое представление продуктов, сегментов, выручки и маржинальности на одном рисунке позволяет быстро принимать решения, в какие продукты и сегменты стоит инвестировать, какие нужно удерживать, какие закрывать, с учетом нашей доли в сегментах и перспектив их роста (падения). Но для принятия более сложных и долгосрочных решений, например о корректировке стратегии или бизнес-модели, нам не хватает ценностей сегментов. Для этого мы используем похожий, но немного другой инструмент — «матрицу клиентских ценностей».

Матрица клиентских ценностей

Мы уже говорили о том, что даже те клиенты, которых вы однозначно относите к «своему» рынку, не одинаковы с точки зрения перечней ценности и их весов.

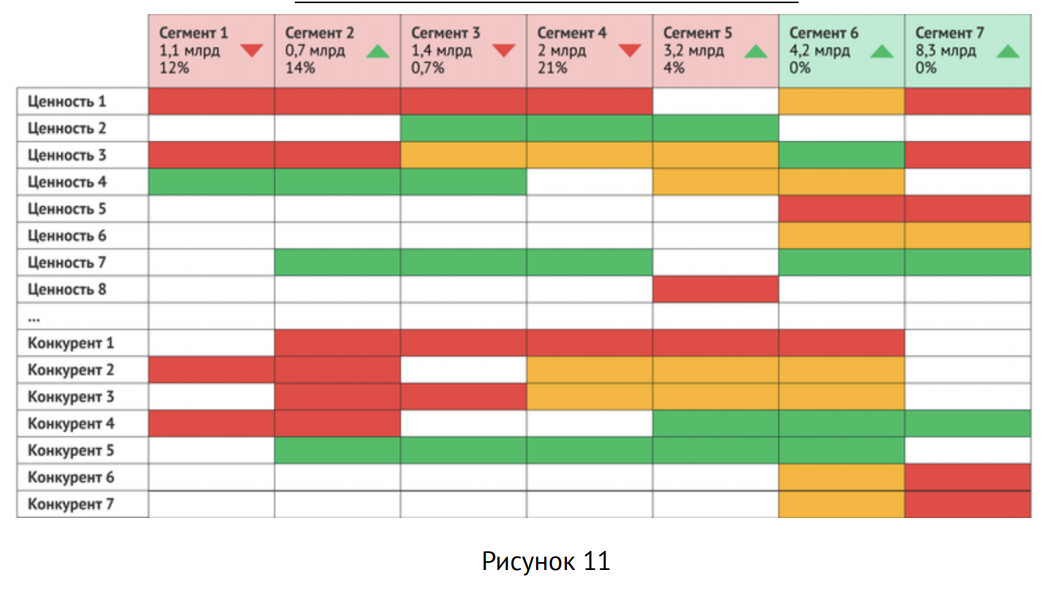

Как я писал в начале книги, графический формат представления данных всегда выигрывает по сравнению с текстовым, поэтому данные расположим в виде таблицы (рисунок 11). В таблице мы также учтем текущий размер сегмента (в деньгах), нашу долю в нем (в %) и ожидаемый вектор роста (падения) — красная или зеленая стрелка.

В этой таблице мы свели воедино сегменты, их размер, динамику роста, ценности клиентов сегмента и конкурентов.

Сегменты с первого по пятый — наши текущие, мы с ними уже работаем. Сегменты 6 и 7 — потенциальные клиенты, которых мы считаем перспективными.

Если на пересечении строки «ценность» и столбца «сегмент» ячейка закрашена красным, значит, эта ценность для данного сегмента имеет максимальное значение. Если желтым — среднее, если зеленым — не слишком значительное. Напомню, что ранее мы составляли таблицу клиентских ценностей для каждого сегмента и оценивали их в баллах. Ценность от 1 до 4 баллов соответствует желтому цвету, от 4 до 7 — зеленому, более 7 — красному. Если ячейка никак не закрашена, значит, данная ценность не представляет для данного сегмента значимого интереса.

Аналогично с конкурентами: если мы остро конкурируем за сегмент с некой компанией, то ячейка закрашена красным, если средне — желтым, если конкуренция невысокая — зеленым. Напомню, что если вы работаете не только с разными сегментами, но и с разными рынками, то таких карт у вас будет столько же, сколько и рынков. Конкурентов, их сильные и слабые стороны нам необходимо знать, и эта информация должна быть также собрана заблаговременно.

Что мы видим на карте? Что ценности новых сегментов, 6 и 7, мало пересекаются с ценностями наших сегодняшних клиентов. Эти сегменты велики, и они, по нашим прогнозам, будут расти. Однако если мы захотим работать с этими сегментами, нам придется столкнуться с новыми для себя конкурентами — 6 и 7. Сможем ли мы перестроиться таким образом, чтобы стать привлекательными для сегментов 6 и 7, не растеряв преимущества в глазах существующих клиентов?

Также мы видим, что сегмент два — не очень крупный, но растущий. Но и конкуренция в нем самая высокая уже сейчас. Наша доля в нем — 14%. Какие решения мы должны принять в отношении этого сегмента? Удерживать свою долю? Наращивать?

Сокращать присутствие в сегменте? Если матрица показывает, что в этом сегменте уже сейчас можно работать только на минимальной марже, то в будущем ситуация, скорее всего, станет хуже.

Конкуренция в сегменте 5 относительно невысокая. Но при этом для него очень важна ценность № 8, которая не представляет интереса для других сегментов. Можем ли мы эффективно работать одновременно и с сегментом 5, и с прочими? Наша доля в нем сейчас невысока (видимо, именно потому, что мы не можем предложить клиентам ту самую ценность № 8), что означает, что нам будет непросто бороться за рост своей доли. При этом сегмент — самый крупный из имеющихся, к тому же растущий.

В каждом случае выводы, которые вы сделаете на основании изучения этой матрицы, будут своими, но пищи для стратегических размышлений она вам даст множество.

Считаю важным обратить ваше внимание, что выбор сегментов 6 и 7 в качестве потенциальных является предварительным. Возможно, в ходе обсуждения ваша рабочая группа придет к выводу, что данные сегменты слишком сложны или недостаточно привлекательны для входа. Тогда вы можете принять решение дополнительно рассмотреть еще один или несколько сегментов.

Естественно, для этого вам предварительно придется как следует изучить их — с точки зрения ценностей, объема, динамики и текущего уровня конкуренции. Задача будет еще сложнее, если с этими сегментами работают совершенно незнакомые вам конкуренты. Но двигаться в какие-либо сегменты вслепую (просто потому, что они большие и растущие) крайне опасно.

Табличная форма анализа рынков удобна, она содержит цифры, но вам может больше понравиться графическая форма. Дело в том, что диаграммы и другие инструменты — это не только средство детального представления важной информации, это еще и средства коммуникации между руководителями различных департаментов и иными сотрудниками. И чем проще, нагляднее и визуальнее будут эти средства, тем больше шансов, что коммуникация будет протекать быстрее и с меньшими потерями.

Возьмем для примера оптовый рынок канцелярских товаров. На самом деле это даже не единый рынок, а совокупность из трех рынков, которые отличаются друг от друга одновременно и типами покупателей, и искомыми выгодами большинства клиентских групп. Это рынок государственных покупателей, частных компаний и частных лиц. И у всех трех типов клиентов различные ожидания.

Государственные компании закупают достаточно узкий ассортимент, но их главное требование к товару — низкая цена. Частные предприятия тоже любят экономить на закупках, но им также важно качество, и они закупают значительно более широкий ассортимент. Частному потребителю очень важна безопасность, помимо этого, с точки зрения простых людей, в понятие «канцтовары» входят также краски для рисования, пластилин и другие товары для детского творчества и школы. И хотя всем трем типам клиентов нужны, скажем, карандаши или ручки, этих клиентов уверенно можно назвать разными рынками, а не разными сегментами одного рынка.

На рисунке 12 представлено деление общего рынка под условным названием «канцтовары» на три рынка. Это учебный пример, и распределение секторов диаграммы не отражает реального расклада сил ни на одном существующем рынке канцтоваров.

Но очевидно, что внутри каждого рынка существует множество сегментов. Требования к продукту крупных и малых компаний, состоятельных и небогатых потребителей могут существенно различаться, поэтому для принятия стратегических решений необходимо раздробить рынки на сегменты, как на рисунке 13.

Рынки разделены между собой красными линиями. Первый рынок распался на пять сегментов, второй — на четыре, третий — на шесть. Ширина каждого «ломтика» отражает долю данного сегмента на совокупном рынке.

Еще раз на всякий случай подчеркнем, что под словом «рынок» мы должны понимать не только совокупность продаваемых товаров, похожих на наши, но совокупность потребителей, решающих свои жизненные или рабочие задачи при помощи наших продуктов, их аналогов или товаров-субститутов (товаров-заменителей), которые позволяют удовлетворить те же потребности, пусть и иным способом. Например, развитие ЭДО, электронного документооборота, является прямой угрозой рынку канцелярских товаров. С одной стороны, IT-компании, продающие решения для ЭДО, мало похожи на оптовых продавцов канцтоваров. С другой стороны, эти IT-компании приходят к тем же клиентам и продают им решения, позволяющие им справиться с теми же задачами. А если, например, весь мир начнет пользоваться электронными стилусами и планшетами вместо бумаги и ручек, это тоже необходимо учитывать.

С одной стороны, можно просто выкинуть ЭДО из рассмотрения, поскольку традиционная канцелярская компания не имеет компетенций и опыта, чтобы бороться за место на рынке ЭДО. Можно просто смотреть, как сжимается твой традиционный рынок, и пытаться выдавить с него конкурентов, чтобы сохранить свои объемы продаж.

С другой стороны, у традиционной компании на рынке канцтоваров есть ценный актив — клиентская база. Торговые агенты компании хорошо знают своих клиентов и умеют с ними работать. Что ж, клиенты, которым они много лет продавали бумагу и скрепки, теперь хотят перейти на ЭДО — это тренд, остановить который уже нельзя.

Но традиционная компания может попробовать купить стартап на рынке ЭДО и интегрировать его в свою сбытовую систему. Не факт, что это решение лучшее, но оно точно заслуживает рассмотрения. Значит, на «карте рынка» должны быть и провайдеры услуг ЭДО. А именно: на ней должны появиться отдельные рыночные сегменты — потребители, пользующиеся товарами-субститутами (в нашем примере — компании, перешедшие на ЭДО), со своей долей.

Но эта картина тоже не полна. Кто работает в каждом сегменте, какова доля каждого игрока? Чтобы визуализировать эту информацию, необходимо добавить в диаграмму конкурентов, а заодно и динамику рынка, как на рисунке 14.

Цифрами с 1 по 12 обозначены ключевые игроки данного рынка, где игрок 1 — это наша компания, а игроки с 2 по 12 — наши конкуренты. Справа в «легенде» к диаграмме мы видим, где какой сегмент, например, «Р1 сегмент 4» расшифровывается как «Рынок 1, сегмент 4». Красными и зелеными треугольниками, как и в таблице, мы обозначили темпы роста (падения) данного сегмента. Теперь наша картина достаточно полна, и мы можем начинать обсуждение — в какие сегменты нам в первую очередь необходимо выходить и почему.

Многие предприниматели жалуются на отсутствие в свободном доступе данных для подобного анализа. Например, наш конкурент работает на нескольких рынках, часть из которых не имеет к нам вообще никакого отношения. Но в консолидированной отчетности, выложенной в открытом доступе, выручка конкурента не разделена по бизнес-направлениям или рынкам. Как быть?

Практика показывает, что на самом деле данных о рынке больше, чем кажется, — при условии, что вы уделяете этой задаче достаточно времени. Кроме того, в этом деле не нужна аптекарская точность. Неважно, какая у конкурента доля рынка — 23,4 или 23,7%. Важно, что она больше 20% и меньше 25%, и этого вполне достаточно для принятия решений. Но эти данные необходимо собирать обязательно.

Вести бизнес без карты рынка — все равно что воевать без карты местности и разведданных.

Источник: spark.ru

Сегмент B2C: что это простыми словами

Термин «рыночные отношения» можно охарактеризовать как сделку между двумя сторонами, целью которой является реализация и приобретение товарной продукции. Существует три основных рынка: В2В, B2G и В2С. Главным отличием этих рынков является тип покупателя. В данной статье мы предлагаем рассмотреть, что такое В2С и выделить ключевые особенности данного сегмента.

Разновидности рынков

Перед тем как рассматривать конкретный сегмент рынка, необходимо привести обобщенную краткую характеристику. Основным сегментом рынка считается В2В. Данное сокращение пришло из английского языка и расшифровывается как Business to business. Это означает, что в качестве продавцов и покупателей выступают различные организации, которые приобретают товары оптовыми партиями.

Такие товары могут использоваться в качестве расходных материалов или производственного сырья. В некоторых случаях, организации закупают товар с целью дальнейшей реализации более мелкими партиями.

Сегмент B2G является одной из составляющих рынка B2B. Разница между данными сегментами заключается в том, что в качестве покупателей выступают государственные организации и бюджетные организации. Здесь заключаются сделки на приобретение больших партий товаров, которые будут использоваться с целью удовлетворения потребностей покупателя. Продажи осуществляются при помощи конкурсных торгов. Для того чтобы принять участие в конкурсе, организации, занимающейся производством товарной продукции, необходимо подать заявку.

В2С – это отдельный рыночный сегмент, где в качестве покупателей выступают обычные потребители. В данном сегменте представлена различная товарная продукция, направленная на удовлетворение потребностей граждан конкретной страны. Рынок B2C весьма разнообразен.

Особенности сегмента

Как показывает статистика, рассматриваемый сегмент имеет самое высокое количество потребителей. Величина потребительского рынка Москвы составляет более двенадцати миллионов покупателей. Данное число равняется общей численности населения столицы. Важно обратить внимание на то, что далеко не каждый потребитель является непосредственным клиентом.

Для наглядного примера следует рассмотреть мелкие фирмы, занимающиеся реализацией молочной продукции. Клиентами подобных торговых сетей могут быть абсолютно разные люди. Но существует ряд граждан, которые не покупают данную продукцию. В эту группу можно отнести тех людей, что страдают от непереносимости лактозы.

Существует множество различных факторов, которые негативно влияют на объемы продаж. Одним из таких факторов является то, что потребительский рынок подразумевает розничную торговлю. Далеко не каждый человек покупает молоко каждый день и в большом объеме. Еще одним негативным фактором, влияющим на снижение объема продаж, является высокая конкуренция.

Сегмент B2B отличается наличием различных барьеров в виде необходимости крупных инвестиций в развитие бизнеса. Это означает, что лишь единичные организации, имеющие крупный капитал, могут выступать на этом рынке. В2С требует значительно меньших инвестиций, что позволяет каждому предпринимателю организовать собственное дело.

У розничного рынка имеется довольно низкий порог вхождения, что способствует зарождению новых компаний.

По словам экспертов, данная особенность рассматриваемого сегмента является одной из причин высокой конкуренции. Для того чтобы понять разницу между сегментами В2С и В2В, следует ознакомиться со следующей таблицей:

«Бизнес для бизнеса»

«Бизнес для потребителей»

Сегментация потребительской аудитории

Рассматривая вопрос о том, что такое В2С простыми словами, следует отдельно остановиться на теме сегментации потребителей. Из-за высокого уровня конкуренции в данной отрасли, многим компаниям приходится разрабатывать маркетинговые стратегии, направленные на определенные потребительские группы. Этот шаг позволяет увеличить результативность предпринимательской деятельности и увеличить объем продаж.

Разделение потребительского рынка на отдельные сегменты имеет ряд следующих преимуществ:

- Позволяет работать с определенной потребительской группой, что увеличивает объем продаж.

- Позволяет определить потребности целевой аудитории.

- Позволяет побороть высокую конкуренцию.

- Позволяет разработать персонализированную маркетинговую стратегию.

Для того чтобы провести сегментацию потребительской аудитории, предпринимателю необходимо выбрать несколько критериев разделения. После этого, необходимо определиться с конкретной областью продаж и оценить её особенности. Далее проводится тщательный анализ выбранного сегмента, определение потенциала предприятия. Только после этого, необходимо выставить собственные цели и определить основные потребности выбранной аудитории. На этих составляющих строится маркетинговая стратегия, позволяющая увеличить объемы продаж.

Данная бизнес модель тесно взаимосвязана с позиционированием продукции. Это означает, что вся маркетинговая стратегия должна быть сосредоточена на реализации товаров конечным покупателям. После разделения рынка на отдельные сегменты, проводится глубокий анализ.

Отдельного внимания заслуживают следующие критерии:

- Размер выбранного сегмента – для того, чтобы получить прибыль от реализации товарной продукции, потребуется выбрать сегмент крупного объема.

- Наличие возможности увеличения объемов выбранной сферы.

- Доступность – наличие нескольких каналов сбыта имеющейся продукции.

Методы продаж в сфере В2С

Продажи В2С — что это такое? Для того чтобы понять ключевые отличия рассматриваемого сегмента, следует рассмотреть методы реализации продукции на потребительском рынке. В данном сегменте, товарная продукция реализуется через обычные торговые точки. Физические магазины могут иметь форму небольших продуктовых палаток и огромных торговых центров.

Еще одним методом реализации является продажа через интернет. Для этой цели используются различные торговые площадки, социальные сети и интернет-магазины.

Отдельным методом реализации товаров является телемаркетинг. При выборе данного способа, предпринимателем нанимаются сотрудники, которые будут обзванивать потенциальных клиентов и предлагать приобрести конкретную продукцию. Чаще всего, телемаркетинг осуществляется на основе специально разработанных скриптов продаж. Последним методом реализации товарной продукции являются продажи через передвижные точки и рынки.

После того как будет выбран метод реализации товаров, потребуется определиться с видом интенсивности распределения. При интенсивном распределении, продукция поставляется на максимально доступное количество торговых точек. Выбор этого вида интенсивности позволяет увеличить доступность продукции для целевой аудитории. Главным недостатком этой методики является полная потеря контроля над маркетингом и сбытом. При эксклюзивном виде распределения задействуется ограниченное количество специализированных торговых сетей. Для того чтобы лучше понимать данный вид интенсивности распределения продукции, ниже приведены примеры компаний, реализующих свою продукцию через ограниченное количество торговых точек:

- Apple;

- Nike;

- Ford Motor Company.

Вышеперечисленные производители имеют авторизированные торговые представительства и филиалы по всему миру. Использование данного вида интенсивности распределения позволяет производителю придать эксклюзивность своему товару и установить более тесный контакт с конечными пользователями.

Последним методом распределения является селективный вид, при котором задействуется небольшое количество торговых точек. Данный метод позволяет снизить финансовую нагрузку и частично контролировать рынок сбыта.

На сегодняшний день на рынке В2С используется две основные техники продаж. Активные продажи – метод, где привлечением новых клиентов занимаются специалисты. Для этого используются такие инструменты, как телемаркетинг, раздача листовок и организация презентаций.

Уровень продаж тесно взаимосвязан с качеством работы менеджеров компании и выбором инструментов реализации продукции. Второй техникой реализации товаров являются пассивные продажи. При этом методе, производителю не требуется выполнять активные действия, с целью привлечения внимания целевой аудитории. Большинство клиентов торговых точек самостоятельно делают выбор той продукции, в которой они нуждаются.

Анализ объемов реализации

Как уже было сказано выше, рынок В2С имеет ряд особенностей. Одной из них является необходимость периодического анализа объемов реализации продукции. Проведение глубокого анализа позволяет своевременно выявить изменения потребительских надобностей и откорректировать производство. Проведение анализа позволяет дать оценку результативности работы отдела маркетинга, а также перераспределить каналы сбыта.

Для того чтобы провести подобный анализ, необходимо собрать ряд определенных данных. Для того чтобы получить информацию о состоянии выбранного рыночного сегмента нужно тщательно изучить информацию по объемам реализации продукции за несколько лет. В анализе продаж используются данные о росте цен, плановом объеме реализации, разработанных маркетинговых стратегиях и рекламных кампаниях. Далее потребуется выбрать показатель эффективности. Им может быть как полученная прибыль, так и конверсия реализации товаров.

Полученные результаты позволяют выявить несколько ключевых факторов, которые оказывают влияние на спрос продукции среди потребителей. Данные сведения могут помочь реструктуризировать производство с целью получения большей прибыли, благодаря росту потребительского спроса.

Источник: ktovbiznese.ru