В бытность плановой экономики не было необходимости в оценке бизнеса, поэтому и подготовка специалистов в области оценочной деятельности в средних и высших учебных заведениях СССР не осуществлялась. С распадом СССР и переходом РФ на рыночные отношения возникла острая потребность в оценке недвижимости, в том числе и бизнеса, в условиях отсутствия специалистов и наработанных отечественных методических подходов к оценке бизнеса.

В этих условиях в срочном порядке началась подготовка российских оценщиков на основе обобщения мирового опыта в области оценочной деятельности.

Российские оценщики за основу приняли американские методические подходы к оценке бизнеса.

Различают следующие методические подходы к оценке стоимости предприятия (бизнеса).

- Сравнительный.

- Затратный.

- Доходный.

Каждый из этих подходов имеет свои особенности, специфику и наиболее приемлемую область использования.

Недостаток первых двух методов заключается в том, что они рассматривают предприятия в статике, т.е. без учета тех доходов, которые оно может принести в будущем.

Оценка стоимости бизнеса 1

Остановимся более подробно на сущности вышеупомянутых методических подходов к оценке бизнеса.

18.3.1. Доходный подход к оценке бизнеса

При доходном подходе используются два метода:

- метод прямой капитализации;

- метод дисконтированного денежного потока.

Сущность метода прямой капитализации. Данный метод оценки предприятий используется, когда чистый доход от функционирования оцениваемого предприятия прогнозируется стабильным в будущем периоде.

Предполагается, что, капитализируя этот стабильный чистый доход по общей ставке капитализации, мы получим рыночную стоимость оцениваемого предприятия.

При этом используются следующие формулы:

| где |  | — | стоимость предприятия (бизнеса); |

| Д | — | ежегодный чистый доход; | |

| — | коэффициент капитализации; | |

| М | — | мультипликатор. |

При определении стоимости предприятия (бизнеса) методом прямой капитализации эксперту-оценщику необходимо решить три задачи.

- Определить базу для расчета годового чистого дохода.

- Спрогнозировать величину годового чистого дохода.

- Определить коэффициент капитализации.

В мировой и отечественной практике в области оценочной деятельности для определения стоимости предприятия методом прямой капитализации используются различные виды чистого дохода. Наиболее распространенными из них являются:

СТОИМОСТЬ КОМПАНИИ | 4 способа расчета

- чистая прибыль (после уплаты налогов);

- прибыль (до уплаты налогов);

- чистая прибыль плюс амортизационные отчисления на основной капитал и нематериальные активы;

- чистый денежный поток.

Выбор вида чистого дохода определяется оценщиками исходя из имеющейся информации по оцениваемому предприятию и проданным предприятиям-аналогам.

После выбора вида чистого дохода оценщик приступает к решению второй задачи — прогнозированию величины годового чистого дохода.

На практике используются следующие методы прогнозирования чистого дохода:

- метод простой средней;

- метод средневзвешенной;

- метод экстраполяции.

Эти методы экспертами-оценщиками используются наиболее часто из-за их простоты и достаточной точности.

Первые два метода используются в том случае, если в результате анализа чистого дохода за период предыстории не обнаружилась ярко выраженная тенденция.

Если в результате анализа чистого дохода за период предыстории выявлена определенная тенденция, то в этом случае используется метод экстраполяции.

Пример 1. Предположим, что у нас имеются данные о чистом доходе за пятилетний период предыстории оцениваемого предприятия.

| 1-й год — 10,5 млн руб. |

| 2-й год — 10,7 млн руб. |

| 3-й год — 9,5 млн руб. |

| 4-й год — 10,0 млн руб. |

| 5-й год — 10,5 млн руб. |

Требуется определить чистый доход для оцениваемого предприятия.

Из анализа этих данных следует, что четко выраженная тенденция отсутствует. Следовательно, для прогнозирования годового чистого дохода для оцениваемого предприятия можно использовать метод простой средней и метод средневзвешенной.

- Определяем прогнозируемый годовой чистый доход методом простой средней:

млн руб. млн руб. |

млн руб. млн руб. |

млн руб. млн руб. |

млн руб. млн руб. |

млн руб. млн руб. |

| 15 152,9 млн руб. |

Прогнозируемый годовой чистый доход составит

В связи с тем, что прогнозируемый годовой чистый доход, определенный методом средневзвешенной, считается более точным, то для определения стоимости оцениваемого предприятия прогнозируемый годовой чистый доход составит 10,19 млн руб.

Пример 2. Предположим, что у нас имеются данные о чистом до ходе за пятилетний период предыстории оцениваемого предприятия.

| 1-й год — 15,0 млн руб. |

| 2-й год — 15,5 млн руб. |

| 3-й год — 15,8 млн руб. |

| 4-й год — 16,5 млн руб. |

| 5-й год — 17,5 млн руб. |

Требуется спрогнозировать чистый доход для оцениваемого предприятия.

В данном примере наблюдается четкая тенденция увеличения по годам годового чистого дохода, что наглядно видно на рис. 18.1.

Рис. 18.1. Годовой чистый доход оцениваемого предприятия в динамике

Следовательно, для прогнозирования годового чистого дохода для оцениваемого предприятия целесообразно использовать метод средневзвешенной.

Более совершенным приемом выявления общей тенденции динамики является аналитическое выравнивание. Оно заключается в следующем.

- На основе экономического анализа выявляется характер динамики за период предыстории.

Источник: intuit.ru

Подходы и методы оценки стоимости бизнеса предприятия

![]()

![]()

Скачать презентацию Подходы и методы оценки стоимости бизнеса предприятия Подходы и методы оценки стоимости бизнеса (предприятия).ppt

- Количество слайдов: 17

Подходы и методы оценки стоимости бизнеса (предприятия)

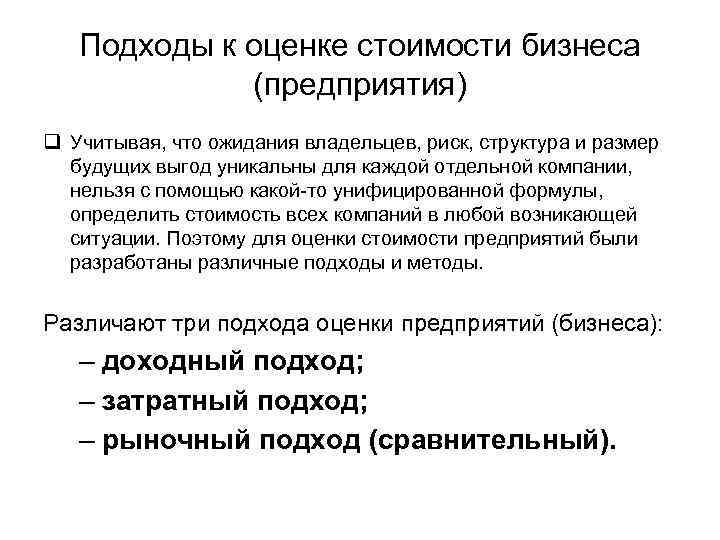

Подходы к оценке стоимости бизнеса (предприятия) q Учитывая, что ожидания владельцев, риск, структура и размер будущих выгод уникальны для каждой отдельной компании, нельзя с помощью какой-то унифицированной формулы, определить стоимость всех компаний в любой возникающей ситуации. Поэтому для оценки стоимости предприятий были разработаны различные подходы и методы. Различают три подхода оценки предприятий (бизнеса): – доходный подход; – затратный подход; – рыночный подход (сравнительный).

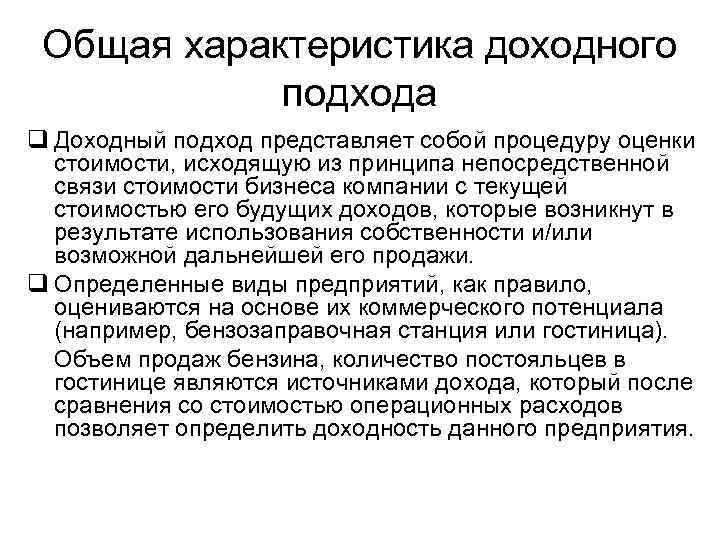

Общая характеристика доходного подхода q Доходный подход представляет собой процедуру оценки стоимости, исходящую из принципа непосредственной связи стоимости бизнеса компании с текущей стоимостью его будущих доходов, которые возникнут в результате использования собственности и/или возможной дальнейшей его продажи. q Определенные виды предприятий, как правило, оцениваются на основе их коммерческого потенциала (например, бензозаправочная станция или гостиница). Объем продаж бензина, количество постояльцев в гостинице являются источниками дохода, который после сравнения со стоимостью операционных расходов позволяет определить доходность данного предприятия.

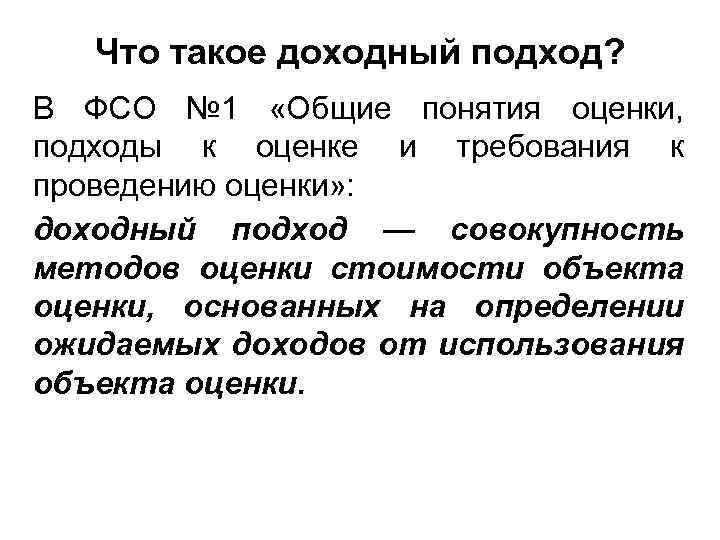

Что такое доходный подход? В ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» : доходный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

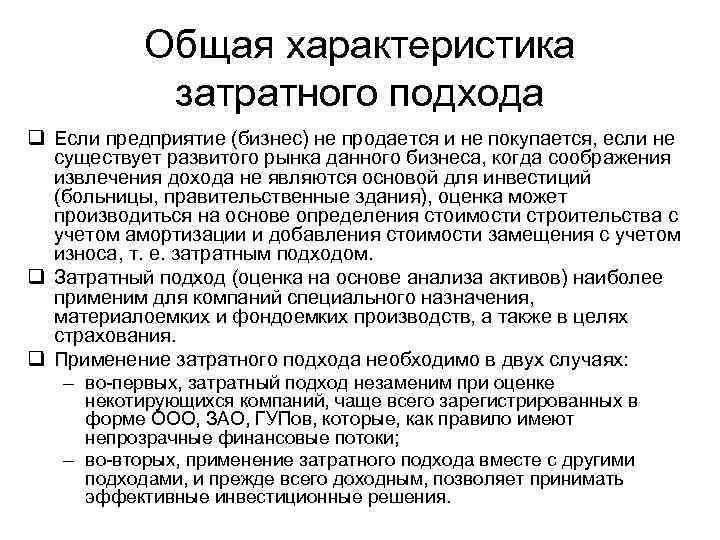

Общая характеристика затратного подхода q Если предприятие (бизнес) не продается и не покупается, если не существует развитого рынка данного бизнеса, когда соображения извлечения дохода не являются основой для инвестиций (больницы, правительственные здания), оценка может производиться на основе определения стоимости строительства с учетом амортизации и добавления стоимости замещения с учетом износа, т. е. затратным подходом. q Затратный подход (оценка на основе анализа активов) наиболее применим для компаний специального назначения, материалоемких и фондоемких производств, а также в целях страхования. q Применение затратного подхода необходимо в двух случаях: – во-первых, затратный подход незаменим при оценке некотирующихся компаний, чаще всего зарегистрированных в форме ООО, ЗАО, ГУПов, которые, как правило имеют непрозрачные финансовые потоки; – во-вторых, применение затратного подхода вместе с другими подходами, и прежде всего доходным, позволяет принимать эффективные инвестиционные решения.

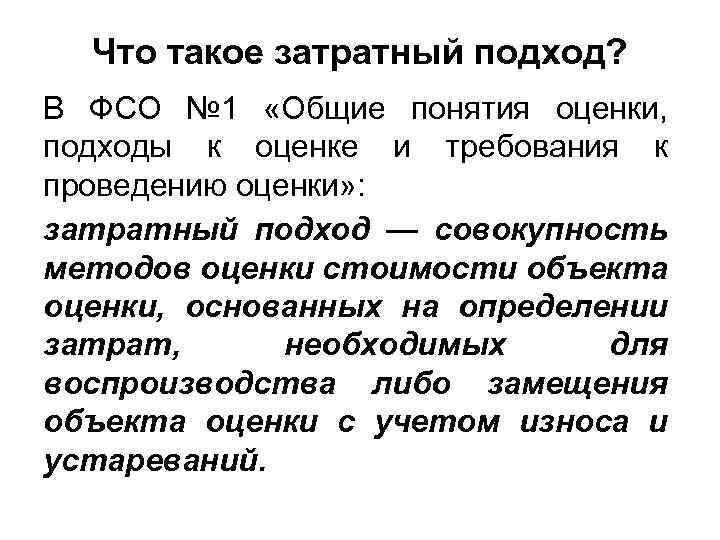

Что такое затратный подход? В ФСО № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» : затратный подход — совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

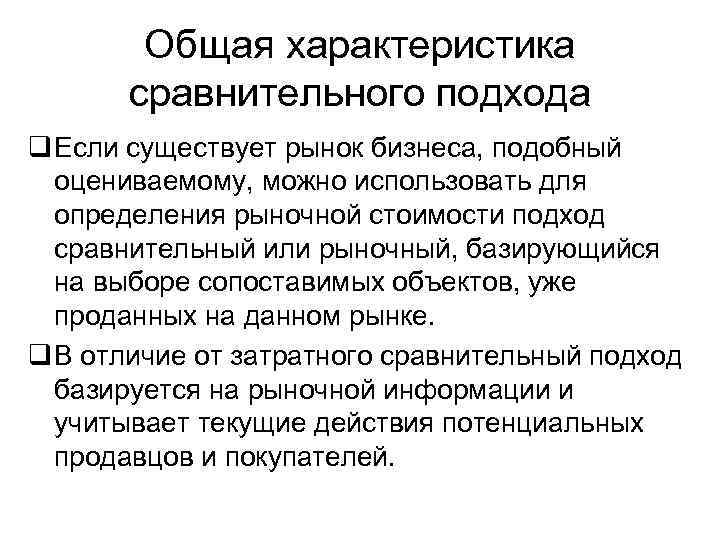

Общая характеристика сравнительного подхода q Если существует рынок бизнеса, подобный оцениваемому, можно использовать для определения рыночной стоимости подход сравнительный или рыночный, базирующийся на выборе сопоставимых объектов, уже проданных на данном рынке. q В отличие от затратного сравнительный подход базируется на рыночной информации и учитывает текущие действия потенциальных продавцов и покупателей.

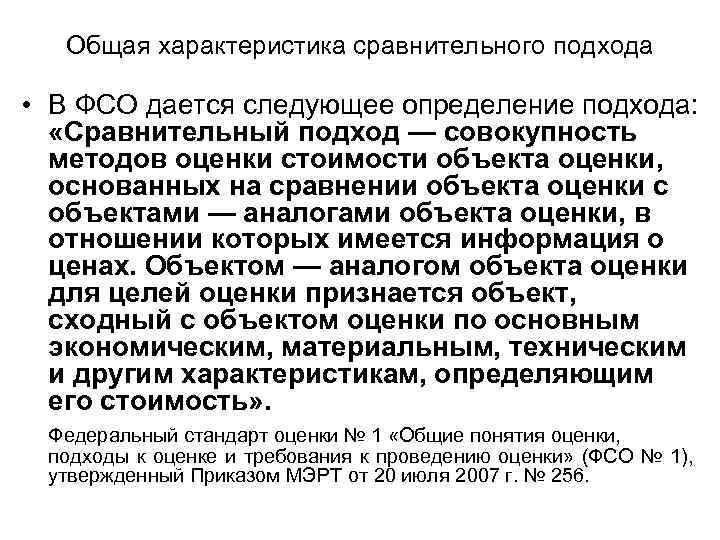

Общая характеристика сравнительного подхода • В ФСО дается следующее определение подхода: «Сравнительный подход — совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами — аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом — аналогом объекта оценки для целей оценки признается объект, сходный с объектом оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость» . Федеральный стандарт оценки № 1 «Общие понятия оценки, подходы к оценке и требования к проведению оценки» (ФСО № 1), утвержденный Приказом МЭРТ от 20 июля 2007 г. № 256.

Классификация методов Доходный подход Метод прямой капитализации доходов Метод дисконтирования денежных потоков

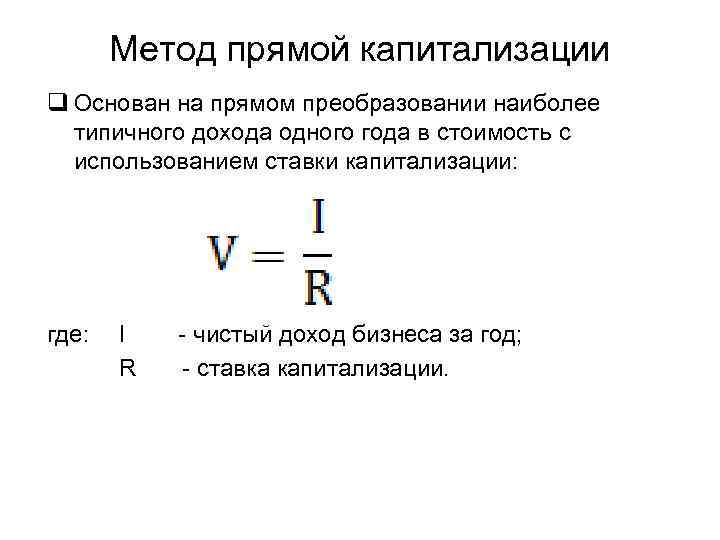

Метод прямой капитализации q Основан на прямом преобразовании наиболее типичного дохода одного года в стоимость с использованием ставки капитализации: где: I R — чистый доход бизнеса за год; — ставка капитализации.

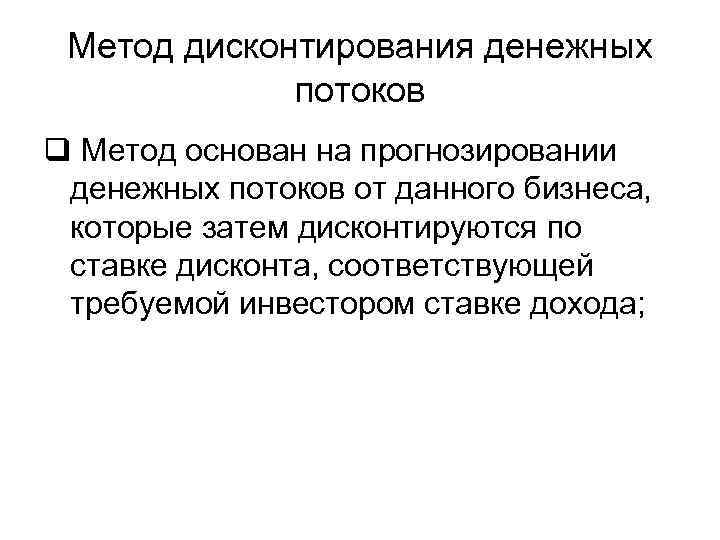

Метод дисконтирования денежных потоков q Метод основан на прогнозировании денежных потоков от данного бизнеса, которые затем дисконтируются по ставке дисконта, соответствующей требуемой инвестором ставке дохода;

Классификация методов Затратный подход Метод чистых активов Метод ликвидационной стоимости

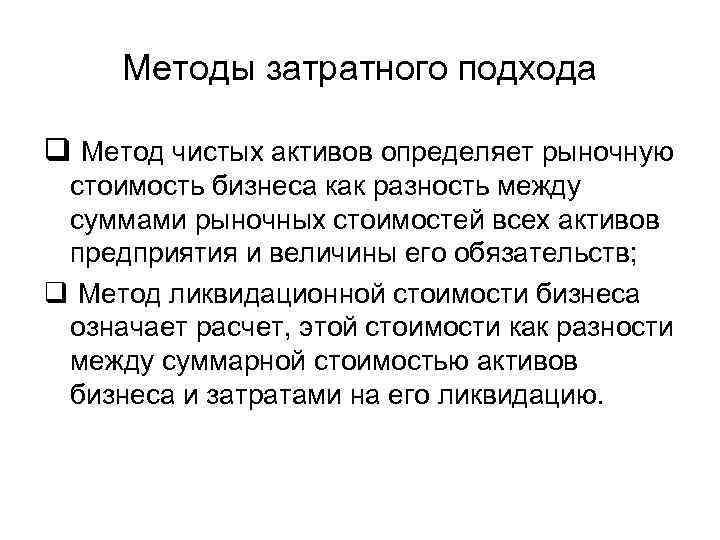

Методы затратного подхода q Метод чистых активов определяет рыночную стоимость бизнеса как разность между суммами рыночных стоимостей всех активов предприятия и величины его обязательств; q Метод ликвидационной стоимости бизнеса означает расчет, этой стоимости как разности между суммарной стоимостью активов бизнеса и затратами на его ликвидацию.

Классификация методов Сравнительный подход Метод рынка капиталов Метод сделок Метод отраслевых коэффициентов

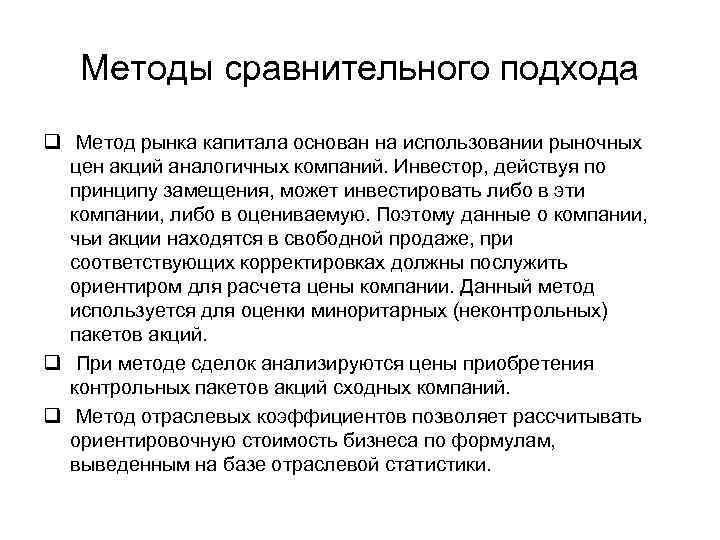

Методы сравнительного подхода q Метод рынка капитала основан на использовании рыночных цен акций аналогичных компаний. Инвестор, действуя по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций. q При методе сделок анализируются цены приобретения контрольных пакетов акций сходных компаний. q Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики.

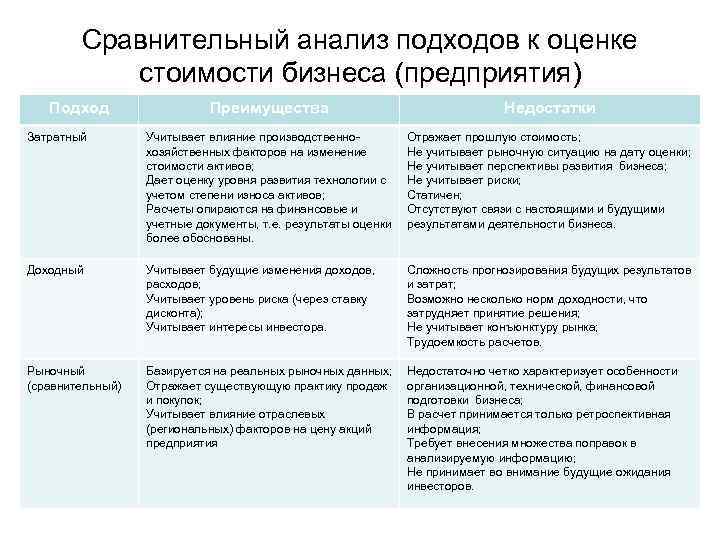

Сравнительный анализ подходов к оценке стоимости бизнеса (предприятия) Подход Преимущества Недостатки Затратный Учитывает влияние производственнохозяйственных факторов на изменение стоимости активов; Дает оценку уровня развития технологии с учетом степени износа активов; Расчеты опираются на финансовые и учетные документы, т. е. результаты оценки более обоснованы. Отражает прошлую стоимость; Не учитывает рыночную ситуацию на дату оценки; Не учитывает перспективы развития бизнеса; Не учитывает риски; Статичен; Отсутствуют связи с настоящими и будущими результатами деятельности бизнеса. Доходный Учитывает будущие изменения доходов, расходов; Учитывает уровень риска (через ставку дисконта); Учитывает интересы инвестора. Сложность прогнозирования будущих результатов и затрат; Возможно несколько норм доходности, что затрудняет принятие решения; Не учитывает конъюнктуру рынка; Трудоемкость расчетов. Рыночный (сравнительный) Базируется на реальных рыночных данных; Отражает существующую практику продаж и покупок; Учитывает влияние отраслевых (региональных) факторов на цену акций предприятия Недостаточно четко характеризует особенности организационной, технической, финансовой подготовки бизнеса; В расчет принимается только ретроспективная информация; Требует внесения множества поправок в анализируемую информацию; Не принимает во внимание будущие ожидания инвесторов.

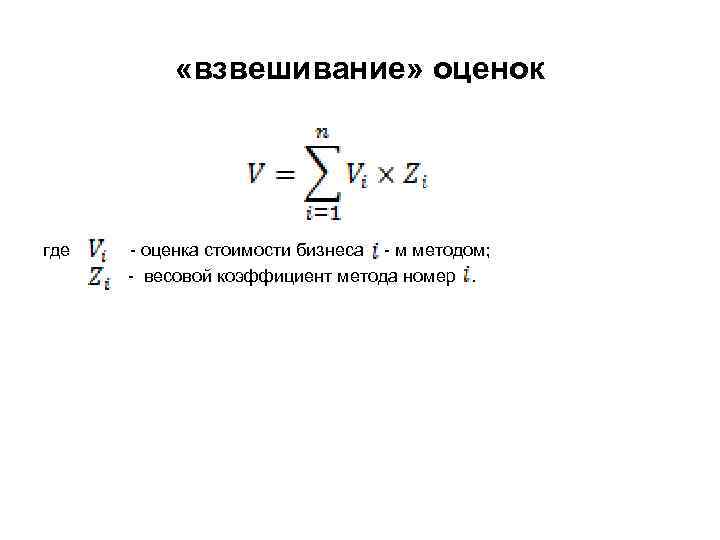

«взвешивание» оценок где — оценка стоимости бизнеса — м методом; — весовой коэффициент метода номер.

Источник: present5.com

Тема 1. Стоимостный учет

Стоимостный учет и классический управленческий учет

Объекты, направления использования и задачи (учетные и расчетные) управленческого учета

Основные виды ЦФО

Классификации затрат

Методы учета

Маржинальный анализ в условиях ограничений

Анализ безубыточности

Ценообразование на дополнительные заказы

Тема 2. Консолидированная финансовая отчетность

Стандартизация консолидированной финансовой отчетности

Методы консолидации («полная», «пропорциональная», «в одну строку»)

Первичная и последующая консолидация

Оценка гудвилла и его отражение в консолидированной отчетности

Элиминирование внутригрупповых операций

Тема 3. Критерии и правила оценки инвестиционных решений

Структура финансовой модели инвестиционного проекта

Баланс денежных потоков и баланс их приведенных ценностей

Критерии эффективности инвестиционных проектов

Нормативные результаты проекта, обоснование ставок дисконтирования

Стоимость собственного капитала проекта по модели САРМ

Принципы и методика применения модели САРМ на развивающихся рынках

Современные методы и процедуры оценки инвестиционных проектов

Техника оценки: пересчет ставок в зависимости от валют и интервалов

Тема 5. Финансирование инвестиционных проектов

Источники и методы долгосрочного финансирования: корпоративное (прямое), проектное, венчурное финансирование, лизинг

Основные методы привлечения собственного и заемного капитала

Обоснование рациональной структуры капитала инвестиционного проекта

Выводы теории Модильяни-Миллера и компромиссной структуры капитала

Прогнозирование финансовых затруднений и коэффициенты покрытия

Определение ценности налоговых выгод инвестиционного проекта

Формирование взаимных обязательств партнеров схем проектного финансирования

Участие государства в инвестиционных проектах и государственно-частные партнерства

Преимущества и недостатки проектного финансирования

Лизинг: возможности, преимущества, недостатки при финансировании проектов

Сравнение эффективности лизинга с другими видами финансирования

Венчурное финансирование и принципы финансирования инновационных проектов

Тема 6. Сбалансированная система показателей

Проблемы несбалансированности в управлении фирмой

Предтечи и аналоги сбалансированной системы показателей

Сбалансированная система показателей: легенды и мифы

Жизненный цикл ССП: «разработка – внедрение – эксплуатация»

Показатели в ССП

Авторская методика разработки ССП: краткая характеристика и роль менеджмента фирмы

Типичные ошибки

Пример ССП финансовой службы предприятия

Компьютеризация ССП

Использование теории полезности для разработки интегрального критерия в целях мотивации

Тема 7. Трансформация счетов

Тема 8. Оценка бизнеса

Глоссарий — терминология по оценке бизнеса

Затратный подход (подход на основе активов) — совокупность методов оценки стоимости предприятия (бизнеса), основанных на определении рыночной или иной стоимости активов за вычетом рыночной или иной стоимости обязательств;

Доходный подход — совокупность методов оценки стоимости объектов оценки, основанных на определении ожидаемых от предприятия (бизнеса) доходов и последующем их преобразовании в стоимость на дату оценки;

Сравнительный подход — совокупность методов оценки стоимости объектов оценки, основанных на сравнении объектов оценки с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними.

Аналог объекта оценки — сходный по основным экономическим, материальным, техническим и другим характеристикам с объектом оценки другой объект, цена которого известна из сделки, состоявшейся при сходных условиях

Возможный аналог объекта оценки — объект, который по результатам проведенного оценщиком анализа может быть признан аналогом объекта оценки.

Ценовой мультипликатор — соотношение между стоимостью или ценой объекта, аналогичному объекту оценки, и его финансовыми, эксплуатационными, техническими и иными характеристиками.

База сравнения — финансовая, производственная или иная характеристика в количественном выражении, имеющая взаимосвязь с ценами сделок по аналогам объекта оценки.

Капитализация дохода — преобразование будущих ежепериодических и равных (стабильно изменяющихся) по величине доходов, ожидаемых от объекта оценки, в его стоимость на дату оценки путем деления величины ежепериодических доходов на соответствующую ставку капитализации.

Риск — обстоятельства, уменьшающие вероятность получения определенных доходов в будущем и снижающие их стоимость на дату проведения оценки.

Ставка капитализации — делитель, используемый при капитализации.

Ставка отдачи (доходности) — отношение суммы дохода (убытков) и (или) изменения стоимости (реализованное или ожидаемое) к суммарной величине инвестированных средств.

Дисконтирование денежного потока — преобразование будущих денежных потоков (доходов), ожидаемых от объекта оценки, в его стоимость на дату оценки с использованием соответствующей ставки дисконтирования.

Ставка дисконтирования — процентная ставка отдачи (доходности), используемая при дисконтировании с учетом рисков, с которыми связано получение денежных потоков (доходов).

Действующее предприятие (бизнес) — предприятие, в отношении которого отсутствует информация о вероятном прекращении его деятельности в прогнозируемый период времени.

Деловая репутация организации — нематериальный (юридически неидентифицируемый) актив, возникающий благодаря фирменному наименованию, репутации, наличию постоянной клиентуры, местоположению и аналогичным факторам, стоимость которых нельзя выделить и оценить по отдельности, но которые обусловливают дополнительные доходы или иные экономические выгоды.

Чистый денежный поток — величина денежных средств, полученных за определенный период времени и остающихся в распоряжении предприятия (бизнеса), которые могут быть распределены без ущерба для дальнейшего его функционирования и экономического роста.

Чистый денежный поток для собственного капитала определяется следующим уравнением — чистая прибыль после уплаты налогов плюс амортизация и другие неденежные расходы минус капитальные затраты, минус прирост оборотного капитала плюс приросты долга с выплатой процентов за вычетом сумм выплат в погашение долга.

Чистый денежный поток для инвестированного капитала определяется следующим уравнением — прибыль до уплаты процентов и налогов минус налоги на прибыль, плюс амортизация и другие неденежные расходы, минус капитальные затраты, минус приросты оборотного капитала.

Чистые активы — величина, определяемая по данным бухгалтерского учета и отчетности путем вычитания из суммы активов организации принимаемых к расчету, суммы ее обязательств, принимаемых к расчету.

Стоимость скорректированных чистых активов — величина, определяемая путем вычитания из рыночной или иной стоимости активов организации, принимаемых к расчету, рыночной или иной стоимости ее обязательств, принимаемых к расчету.

Оборотный капитал (собственные оборотные средства) — величина, получаемая путем вычитания из суммы оборотных активов организации, принимаемых к расчету, суммы ее краткосрочных обязательств, принимаемых к расчету.

Контроль от владения акциями, долями (вкладами) в уставных (складочных) капиталах (далее именуется — контроль) — получаемая участником хозяйственного общества или товарищества за счет владения акциями, долями (вкладами) в уставных (складочных) капиталах возможность влиять на принятие решений, отнесенных к компетенции высшего органа управления хозяйственного общества или товарищества, влияя таким образом на принятие наиболее важных управленческих решений, отнесенных к компетенции других органов управления хозяйственного общества или товарищества.

Контрольное участие — участие в уставном (складочном) капитале, размер которого обеспечивает владельцу контроль за деятельностью организации.

Контрольный (мажоритарный) пакет акций — пакет акций, размер которого обеспечивает его владельцу контроль за деятельностью акционерного общества.

Неконтрольное участие — участие в уставном (складочном) капитале, размер которого недостаточен для признания его контрольным.

Неконтрольный (миноритарный) пакет акций — пакет акций, размер которого недостаточен для признания его контрольным.

Премия за контрольное участие — денежное (абсолютное или относительное) выражение преимущества, обусловленного владением контрольным участием по сравнению с владением неконтрольным участием.

Скидка за контрольное участие — абсолютная или относительная величина, на которую уменьшается пропорциональная оцениваемому размеру участия его стоимость в стоимости стопроцентного участия, чтобы отразить отсутствие всех или некоторых полномочий контроля.

Скидка за недостаточную ликвидность — абсолютная или относительная величина, на которую уменьшается стоимость объекта оценки, чтобы отразить его недостаточную ликвидность.

Специальное право (“золотая акция”) — права, устанавливаемые в соответствии с законодательством Российской Федерации соответственно Правительством Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в отношении открытых акционерных обществ, созданных в процессе приватизации, и обеспечивающие представителям Российской Федерации, субъектов Российской Федерации и муниципальных образований участие в общем собрании акционеров и принятие на нем, при необходимости, блокирующих решений по вопросам, влияющим на обеспечение обороны страны и безопасности государства, защиты нравственности, здоровья, прав и законных интересов граждан Российской Федерации.

Холдинговая компания — организация, независимо от ее организационно-правовой формы, в состав активов которой входят контрольные пакеты акций (доли) других организаций, владение которыми обуславливает основную часть стоимости организации.

Литература (Google Disk)

Источник: ivan-shamaev.ru