1. Цели системы бюджетирования предприятия

Цели создания системы бюджетирования:

- Управление расходами

- Оценка плана и факта финансового результата

- Управление активами и пассивами

- Оценка результативности и эффективности сегментов бизнеса

- Управление ресурсами с целью использования в наиболее эффективных сегментах

- Управление оборотными средствами.

2. Финансовая структура предприятия

Финансовая структура предприятия определяется через состав центров финансовой ответственности (ЦФО). Центром финансовой ответственности является подразделение, которое реально может отвечать за какую-либо статью финансового бюджета (может составить план по статье и ответить за его фактическое исполнение).

Определение различных типов ЦФО:

Центр выручки — несет ответственность только за объем реализации и/или величину поступлений (пример — менеджер по сбыту и т.п.).

Центр маржинальной прибыли — отвечает как за объем реализации, так и за маржинальную прибыль.

Простые нотации описания бизнес-процессов, которые читают и используют сотрудники

Центр прибыли — это центр, по которому определяется полный финансовый результат, с отнесением на него не только прямых (непосредственно учитываемых), но и косвенных затрат.

Центр затрат — подразделение или группа подразделений, производящих затраты, необходимые для обеспечения доходоприносящих направлений деятельности компании.

Центр инвестиций — подразделение или группа подразделений, которые полностью отвечают за денежные потоки по выделенному проекту.

Пример финансовой структуры небольшого предприятия представлен в Таблице 1.

Таблица 1. Пример матрицы ответственности за статьи БДР и БДДС.

Название ЦФО

БДР (бюджет доходов и расходов)

БДДС (бюджет движения денежных средств)

Тип ЦФО

(по БДР)

Тип ЦФО

(по БДДС)

Центр маржинальной прибыли

Центр маржинальной прибыли

Обеспечение (IT-менеджер, менеджер по персоналу секретари, курьер)

Управление (ГД, зам. ГД, КД)

3. Процедура создания бюджетов

Пример схемы создания бюджетов представлена на следующем рисунке:

Примеры процедур создания бюджетов представлены в виде графической схемы бизнес-процессов построения БДР и БДДС. Процедура контроля выполнения БДР также представлена в виде примера соответствующего бизнес-процесса, также как процедуры коррекции БДР и БДДС.

4. Примеры составляющих управленческой учётной политики предприятия

4.1. Реализация, а значит и доход, учитывается по отгрузкам (а не по приходам денег).

4.2. Услуги учитываются по дате закрытия Акта оказания услуг (кроме случая п. 4.4.), затраты на материальные ценности учитываются по дате приходования (кроме случая п. 4.5.)

4.3. Если результатами оказанной услуги предприятие будет пользоваться в течение длительного срока, затраты на эту услугу в БДР распределяются на весь этот срок. Например, стоимость подписки на периодические издания разносится на весь год помесячно.

Моделирование бизнес-процессов | Naked BPM

4.4. В затратах учитываются только незначительные покупки материальных ценностей — малоценка, расходные материалы и т.д. Дорогостоящие материальные ценности (здания, помещения, мебель, оргтехника, транспорт и т.д.) финансируются в порядке инвестиционной деятельности, ставятся на баланс предприятия и в БДР попадает только сумма амортизации за соответствующий период.

4.5. Аналогично учитываются дорогостоящие нематериальные ценности: лицензии, сертификаты, программное обеспечение и т.д.

4.6. Амортизация линейная, рассчитывается на основе первоначальной стоимости и срока полного износа.

5. Пример Бюджета доходов и расходов (БДР).

5.1. Целями подготовки БДР являются:

— прогноз прибыльности предприятия за период,

— управление затратами предприятия.

5.2. Период планирования годового бюджета 1 месяц. Ежемесячно затраты будущих 3-х месяцев уточняются в ходе процедуры коррекции БДР. Доходная часть бюджета может быть изменена только по решению Генерального директора.

5.3. Пример структуры БДР представлен в Таблице 2.

5.4. Проект расходной части годового БДР до 15.12 каждого года готовит Главный бухгалтер на основе статистики затрат прошлого периода. Проект передаётся руководителям ЦФО для подготовки предложений по дополнительным затратам, которые потребуются в связи ростом, развитием и т.д. Далее проект согласовывается с Заместителем ГД.

Консолидированный бюджет сводится Главным бухгалтером в общем файле. Процедура создания БДР представлена в виде графической схемы бизнес-процесса построения БДР.

5.5. Ежемесячно до 25-го числа руководители ЦФО предприятия имеют возможность подать свои уточнения, коррекции по затратам ближайших 3-х месяцев. Согласованные с Заместителем ГД коррекции передаются Главному бухгалтеру. Статьи, по которым в результате коррекции план расходов вырос более чем на 15%, согласовываются с ГД.

5.6. Процедура осуществления платежа

5.6.1. Инициатором платежа в рамках утверждённого бюджета может быть любой сотрудник предприятия.

5.6.2. Заявка на оплату должна содержать:

- Дату,

- ФИО и подпись Инициатора,

- ЦФО нижнего уровня, к которому должна быть привязана оплата,

- ФИО и подпись руководителя ЦФО нижнего уровня,

- Статью затрат,

- Назначение платежа,

- Сумму в руб.

5.6.3. Заявка на оплату наличными готовится и согласовывается в форме e-mail, безналичными — в форме счёта от контрагента, на котором от руки дополняются необходимые реквизиты — см. п. 5.6.2. После внедрения новой информационной системы (ИС) все заявки будут готовиться, согласовываться и учитываться в ИС.

5.6.4. Согласованная заявка поступает для проверки сотруднику бухгалтерии. Сотрудник бухгалтерии передаёт заявку в оплату только в случае если

- все реквизиты заполнены корректно; в противном случае заявка возвращается инициатору платежа,

- все согласования получены; в противном случае заявка возвращается инициатору платежа,

- план по данной статье и ЦФО позволяет произвести платёж; если с учётом данного платежа план будет превышен, заявка передаётся на согласование:

Ø в случае превышения менее, чем на 15% — заместителю ГД,

Ø в случае превышения более, чем на 15% — ГД.

5.6.5. Заявка, принятая в оплату, учитывается в ИС по указанным в ней реквизитам Сотрудником бухгалтерии в течение суток с момента её передачи в оплату.

5.7. Ежемесячно по закрытию периода до 15-го числа главный бухгалтер (ГБ) получает из ИС отчёт о прибылях и убытках (ОПУ, должен быть разработан), совпадающий по формату с БДР. ГБ анализирует план-фактные отклонения и готовит отчёт, который рассматривается на бюджетном совещании. На совещании на основе отчёта принимаются управленческие решения, а также решения о необходимости коррекции документов бюджетирования. Процедура контроля выполнения БДР представлена в виде соответствующего БП.

Таблица 2. Пример структуры БДР

1

Доходы

1.1.

от реализации товаров и услуг

1.2.

прочая реализация

2

Операционные расходы

Переменные расходы

2.1.1.

Расходы на закупку

2.1.2.

Расходы на доставку

2.1.3.

Расходы на таможенную очистку

Постоянные расходы

2.2.1.

Вспомогательные материалы и МБП

ГСМ и запчасти для автотранспорта

Расходные материалы и запчасти для оборудования

Источник: piter-consult.ru

Построение бизнес-процесса «Бюджетирование»

После определения видов бюджетов для всех центров ответственности необходимо разработать последовательность составления отдельных бюджетов и консолидации в бюджет компании. На данном этапе определяются сотрудники, которые будут вовлечены в процесс бюджетирования на каждом его этапе.

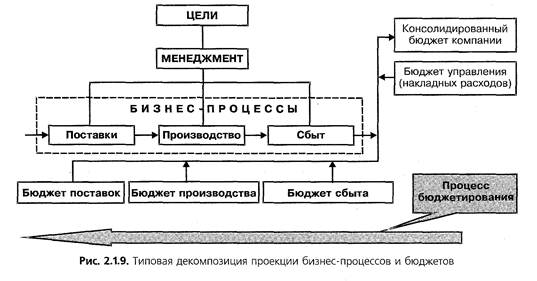

При определении последовательности составления бюджетов необходимо принимать во внимание бизнес-процессы, формализованные и описанные на этапе анализа внешней и внутренней среды. Общий вид проекции бизнес-процессов на бюджет приведен на рис. 2.1.9.

Принципиальным положением является то, что процесс бюджетирования происходит в направлении, противоположном реальному течению основных бизнес-процессов. Если текущий бизнес начинается с поставок и заканчивается продажами, то бюджетирование следует начинать с продаж, затем переходить на производство и заканчивать поставками. Разумеется, наряду с этим необходимо составить бюджеты всех центров затрат и консолидировать итоговые данные всех бюджетов в единую систему финансовых бюджетов: прогнозный баланс, прогнозный отчет о прибыли и прогнозный отчет о движении денежных средств.

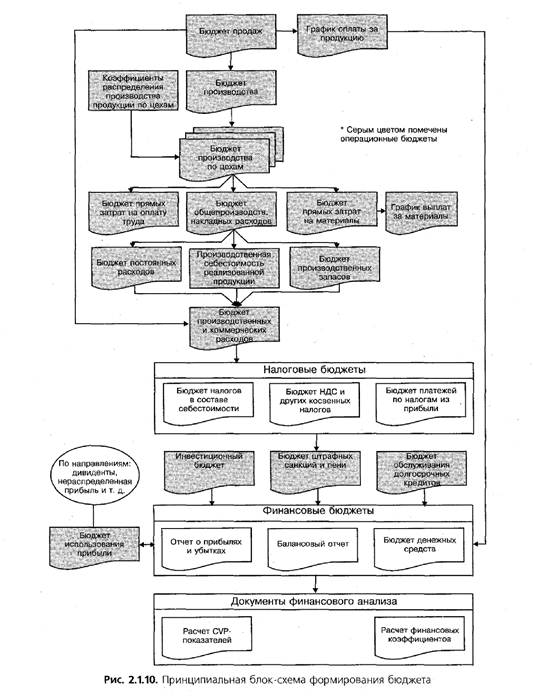

Последовательность формирования основного бюджета удобно представить в виде блок-схемы рис. 2.1.10. Данная блок-схема не отражает всех возможных взаимосвязей между бюджетами, но описывает логическую последовательность процесса бюджетирования. На ней также не изображены все возможные оперативные бюджеты, так как полный перечень бюджетных таблиц для каждой компании устанавливается в зависимости от специфики деятельности.

Процесс составления бюджета начинается с планирования объемов продаж. Бюджет продаж, как правило, составляют сотрудники маркетингового отдела и отдела сбыта на основании анализа прошлых периодов и экспертных оценок аналитиков. Далее определяется планируемый приход денег на основании анализа дебиторской задолженности предшествующих периодов, договоров с клиентами и маркетинговой стратегии компании.

Исходя из бюджета продаж, планируется объем производства продукции с учетом требуемых остатков товаров, которые нужно обеспечить на конец месяца для удовлетворения незапланированных заказов клиентов. Если предприятие включает в себя несколько цехов, производящих одну и ту же продукцию, планируемый объем производимой продукции распределяется по цехам на основании установленного коэффициента. Если же каждый цех занимается одним из элементов технологического процесса (т.е. один цех производит полуфабрикаты, используемые другим цехом), план производства составляется последовательно по элементам технологического процесса, от производства готовой продукции к производству полуфабрикатов (т. е. в обратном направлении по сравнению с

производственным процессом). На рис. 2.1.10 изображен процесс формирования бюджета для предприятия с несколькими независимыми друг от друга цехами, каждый из которых может производить весь ассортимент продукции.

На основании планируемых объемов производства по каждому цеху составляются бюджеты прямых затрат на оплату труда, производственных накладных расходов, постоянных расходов, прямых затрат на материалы и график выплат за материалы, закупаемые у сторонних поставщиков. Для предприятий, имеющих несколько производственных цехов, каждый из которых занимается элементом цепочки производственного процесса, бюджет потребления материалов одним цехом является основанием для составления бюджета производства другого цеха. Например, планируемый объем закупок масла для цеха по производству мороженного является объемом продаж маслоцеха, на основании которого он будет составлять свой бюджет производства и потребления сырья. Затраты на оплату труда, накладные расходы и сумма затрат на материалы планируются на основании установленных нормативов на единицу произведенной продукции, цен на сырье и материалы. Сумма постоянных расходов планируется на основании данных предыдущих периодов и ожидаемых изменений в структуре компании (изменение численности работников, приобретение или ликвидация основных средств, пр.).

Планируемые данные по прямым и накладным затратам сводятся в бюджете себестоимости, в котором рассчитывается себестоимость реализованной продукции и запасов на конец периода.

По данным операционных бюджетов рассчитываются планируемые суммы налоговых платежей, кроме налога на прибыль, который рассчитывается в прогнозном отчете о прибыли. Налоговые бюджеты состоят из бюджета налогов в составе себестоимости (начисления на оплату труда), бюджета НДС и косвенных налогов и бюджета платежей по налогам из прибыли (налоги, не связанные с суммой прибыли, а выплачиваемые из нее). На основании налоговых платежей составляется бюджет штрафных санкций и пени.

В бюджете капитальных издержек учитываются суммы приобретения основных средств, планируемые на основании составленных в рамках долгосрочного планирования инвестиционных проектов.

Бюджет обслуживания долгосрочных кредитов включает в себя планируемые суммы поступления долгосрочных кредитов (планируются на основании инвестиционных проектов), погашения тела кредита и оплату процентов.

Данные всех операционных и налоговых бюджетов сводятся в основные финансовые бюджеты: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и прогнозный баланс (ПБ). В данных бюджетах определяется планируемый финансовый результат компании в бюджетном периоде (прибыль, чистый денежный поток). На данном этапе, после расчета остатка денежных средств на конец месяца, определяется сумма дополнительного краткосрочного финансирования или вложения временно свободных денежных средств. Период и примерная сумма финансирования позволяет заблаговременно выбрать, откуда брать деньги и куда их вкладывать.

На основании финансовых бюджетов составляются бюджет использования чистой прибыли и документы финансового анализа: расчет СVР-показателей и финансовых коэффициентов. Данные документы помогают руководителям оценить планируемые результаты работы и утвердить бюджет или определить необходимость корректировки отдельных параметров. СVР-показатели, рассчитываемые по каждой позиции планируемого ассортимента товаров или услуг, помогают определить наиболее прибыльные виды продукции. По результатам СVР-анализа возможен пересмотр бюджета продаж с целью сделать основной акцент на производство и реализацию наиболее прибыльных товаров (услуг). Расчет финансовых коэффициентов помогает финансовому менеджеру заранее оценить сильные и слабые стороны деятельности компании в будущем году и, в случае необходимости, откорректировать бюджет для ликвидации некоторых слабых мест.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

![]()

![]()

ПУБЛИКАЦИИ Моделирование бизнес-процессов при постановке бюджетирования

Моделирование бизнес-процессов при постановке бюджетирования

Добавил(а) Казанцев К.А., Кунщиков В.Г.

Опубликовано в журнале Справочник экономиста. 2004. №12.

Бюджетное управление (или бюджетирование) относительно новое для российской экономики явление, появилось в начале 90-х как замена традиционной системы производственного планирования. Успешное ведение современного бизнеса невозможно без бизнес-планирования с его ориентацией на маркетинг, прогнозирование состояния рынка, а также без определенных финансовых показателей деятельности.

Система планирования, существовавшая в бывшем СССР, была куда проще, чем инструментарий рыночного планирования — отсутствовала финансовая составляющая: выпуск продукции считали преимущественно в натуральных единицах, а затраты предприятия, заботившегося о производительности труда и капитала, определяли в нормо-часах или других нефинансовых суррогатах [1] .

Современная система бюджетирования является одним из основных механизмов управления предприятием. Основная цель применения бюджетирования — повысить прозрачность бизнеса, при этом бюджетирование становится для руководства предприятия эффективным инструментом управления и контроля [2] .

Под бюджетированием понимается управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений [1] .

Постановка системы бюджетного управления на предприятии — трудоемкий процесс, который требует досконального и детального изучения всех аспектов деятельности предприятия. Без применения специального инструментария процесс внедрения может затянуться на долгие годы. В статье пойдет речь о применении методов моделирования бизнес-процессов при постановке бюджетного управления на предприятии и построении с их помощью процессной модели формирования бюджетной структуры предприятия. Под бюджетной структурой (иногда в бюджетировании называемой бюджетной моделью) будем понимать совокупность бюджетов предприятия и порядок их составления.

Моделирование бизнес-процессов является одной из важнейших задач в процессе постановки бюджетирования. При этом от качества описания бизнес-процессов зависит скорость внедрения и эффективность бюджетирования.

Под бизнес-процессом обычно понимают совокупность различных видов деятельности, которые вместе взятые, создают результат (продукт, услугу), имеющий ценность для потребителя, клиента или заказчика. В качестве клиента может быть другой бизнес-процесс [3] .

С точки зрения постановки бюджетного управления на предприятии можно выделить две группы бизнес-процессов: основные бизнес-процессы предприятия, непосредственно связанные с производством и реализацией продукции, и вспомогательные бизнес-процессы (в т.ч. бизнес процессы бюджетирования или бизнес-процессы формирования системы бюджетов предприятии).

Методы описания бизнес-процессов

Описание бизнес процессов можно проводить различными методами:

- Текстовый;

- Табличный,

- Графический.

Текстовый метод предполагает описание каждого бизнес-процесса и связей между бизнес-процессами в обычном текстовом формате. Данный подход имеет как свои положительные так и отрицательные моменты. К положительным моментам относится наиболее полное и подробное описание предметной области средствами языка. К явным недостаткам — слабая формализация, максимальная трудоемкость, некомпактность.

Табличный метод предполагает описание бизнес процессов с помощью таблиц (например, табл.1). Основным преимуществом является большая компактность по сравнению с текстовым форматом. При этом наглядность данного метода оставляет желать лучшего.

Таблица 1 Пример табличного формата описания бизнес-процессов

Источник: www.econburo.ru