Все делают скидки. А зачем? Когда скидки действительно нужны, а когда их можно заменить другими плюшками для клиентов, рассмотрим в этой статье.

Зачем вообще нужны скидки?

Торговые скидки появились не так давно: в России их начали применять в 1980-х годах. Сначала в оптовой торговле, а в 1990-е годах скидки заполнили и розницу. Теперь скидки не делает только ленивый. Акции, купоны, распродажи наверняка проводятся в каждом интернет-магазине. В основном их делают по нескольким причинам:

- распродать сезонный товар;

- привлечь покупателя выгодной ценой;

- создать определенную репутацию: мы любим своих клиентов и не жалеем для них скидки;

- дожать покупателя до совершения покупки даже если изначально скидка не планировалась;

- распродать остатки товара, неходовой или залежавшийся товар.

Кстати, скидки до 5-10% воспринимаются покупателями как несущественные. Это и не скидка вовсе — так, знак внимания или условность, думает избалованный клиент. И он, как всегда, прав! Значимой в глазах покупателя становится скидка, которая начинается от 15%. Вот это уже лакомый кусочек, вот такая цифра заставит покупателей встать в очередь в ваш интернет-магазин.

Скидки — давать или нет? Чем они опасны для бизнеса?

Конечно, скидки меньшего размера тоже являются маркетинговым инструментом, их можно и нужно давать. Просто имейте в виду, что сногсшибательного эффекта они не произведут. Люди привыкли к мелким уступкам.

Виды скидок

- сезонные — когда нужно распродать зимние товары (спортинвентарь, лыжи, коньки, сноуборды, верхнюю одежду) или летние (надувные бассейны, купальники, палатки и мангалы);

- праздничные — приуроченные к праздникам: Новый год, 8 Марта, 23 Февраля и так далее;

- партнерские — скидки при предъявлении купона от партнера;

- оптовые — когда скидка предоставляется только при условии покупки нескольких товаров;

- договорные — если покупатель соблюдает условия продавца. Например, внеси предоплату и получи скидку десять процентов, оставь контактные данные и получи скидку или мелочь в подарок, купи две пары обуви и третью получи бесплатно;

- рекламные — когда интернет-магазин начинает рекламную кампанию в честь выхода ожидаемого товара или новых поступлений товаров.

Когда выгодно делать скидку?

Когда результат превысит затраты. Вот четыре самых распространенных способа сделать скидку и остаться в выигрыше:

- Если вы, сделав скидку, увеличите прибыль. Допустим, купили по дешевке 200 пар стильной весенней обуви и теперь должны ее продать. Если продавать совсем без скидок — обувь могут не раскупить до следующего года. А там она уже устареет, и придется устраивать распродажу за полцены. Поэтому сделайте скидку хотя бы в 10 процентов. Так вы ничего не потеряете, только приобретете: покупателю будет приятно сэкономить деньги, а вы как продавец увеличите свою прибыль и выйдете в плюс. Даже если на первых порах скидка ненамного поможет увеличить прибыль, то в дальней перспективе она будет работать на вас;

- Если с помощью скидок вы распродадите ненужные залежавшиеся товары, которые никто не берет. Причин тому может быть масса: вещи могут выйти из моды, модели телефонов и гаджетов — устареть, сезонный товар — пылиться за ненадобностью. Выгодно такой товар все равно не продать, а вот если сделать скидку — шансы найти покупателей существенно увеличатся. Помните также, что в мире продаж принято делать скидки на прошлогодние коллекции, и покупатели прекрасно об этом знают. Многие ждут, когда вещь станет дешевле, чтобы купить ее. Пользуйтесь этим и безжалостно избавляйтесь от излишков — новые товары уже ждут своего часа, чтобы занять их место;

- Если вы привлечете новых покупателей. Конкуренция в интернет-магазинах огромная, а покупатели сидят в интернете и мониторят цены. Поэтому стоит сделать товар хотя бы на сто рублей дешевле — люди придут к вам и сделают заказ;

- Если вы сделаете покупателей постоянными. Мало просто привлечь нового покупателя — важно сделать так, чтобы он не ушел к конкурентам. Интернет — как жизнь: никто никому ничего не должен. Если сегодня товар дешевле у вас, а завтра — у вашего конкурента, покупатель без тени сомнения уйдет к нему и будет прав. Чтобы сохранить его, разработайте систему накопительных скидок: например, при первом заказе скидка 5%, при втором — 7%, при третьем — 10 %. Покупателю будет выгодно покупать у вас: он будет знать, что размер скидки зависит только от него самого. Максимальный размер скидки вы устанавливаете сами: следите, чтобы он был вам не в убыток. В то же время помните, что до максимальной скидки доходят далеко не все клиенты.

Зависимость продаж и прибыли компании от скидок для клиентов

Когда невыгодно делать скидку?

Бывают случаи, когда скидки становятся злом для продавца. Это происходит в следующих случаях:

- когда владелец интернет-магазина не очень-то понимает, зачем вообще нужны скидки, и поступает по принципу: все делают, и я сделаю;

- когда продавец уступает требованиям клиента о скидке, даже не предлагая ему другие варианты;

- когда понимает, но ставит скидки наобум. Не продается товар — сброшу цену наполовину, авось разберут. Купить-то его купят, но прибыли вы не получите и уйдете в минус;

- когда продавец боится, что без скидки его товар не купят, и старается удержать покупателя. Получается, скидка используется как последний аргумент в споре покупатель-продавец;

- когда продавец хочет не отстать от конкурентов и делает скидки, чтобы быть не хуже их;

- когда продавец не умеет продавать: вместо того чтобы общаться с покупателем и мотивировать его на покупку, ему проще сделать скидку и закрыть эту сделку.

Итак, скидку лучше не давать, если:

- Она не работает на долгосрочную перспективу. Разовая скидка — деньги на ветер. Да, клиент купит ваш товар, но если он не вернулся за следующим — считайте, вы зря потратили деньги;

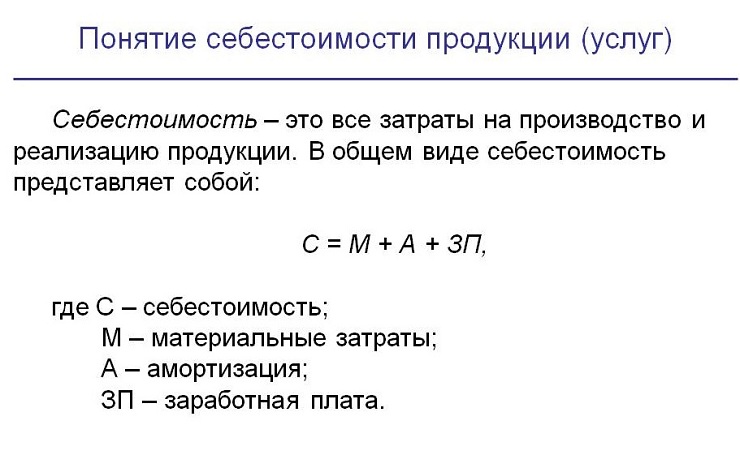

- Она слишком велика, и вы продаете товар по себестоимости или даже ниже. Чтобы не оказаться в такой ситуации, нужно предварительно рассчитать экономическую эффективность скидки (подробнее рассмотрим в конце статьи);

- Скидка делается не для того чтобы привлечь клиентов, а от противного — переманить покупателей у конкурентов, быть не хуже коллег и так далее. В этом случае надо сделать очень большую скидку, чтобы перегнать конкурентов. Тут-то и зарыта собака: чем больше скидка, тем меньше будет ваша прибыль. В результате погоня за конкурентами может закончиться плачевно.

Как определить, выгодна ли скидка или нет

- Для этого нужно узнать себестоимость конкретного товара. Это та сумма, которую лично вы потратили, чтобы приобрести товар. Она складывается из нескольких факторов: оптовая цена и стоимость перевозки и доставки в интернет-магазин. Например, заказываете вы из Китая 10 телефонов за 100 долларов каждый и платите еще 50 долларов за транспортировку. 150 долларов — это и есть цена каждого телефона. Все остальные наценки — ваша прибыль, которую вы можете регулировать самостоятельно. Соответственно, вы сами можете определять и цену, и размер скидки.

- Нужно просчитать прибыль, которую вы получите от продажи товара. Этому поможет бизнес-план, в который заносятся предполагаемые суммы доходов и прибыли. Она зависит и от того, насколько хорошо будут продаваться товар — вы можете продать эти 10 телефонов за день, а можете за месяц.

- И наконец,нужно определить цель, ради которой вы затеваете скидки. Чего вы хотите — привлечь больше новых покупателей, избавиться от ненужного товара или закрепить за собой звание интернет-магазина низких цен? Если первый вариант — делайте скидку больше, если второй — еще больше, ведь без скидки этот товар вообще никто не купит. Если третий — изначально устанавливайте низкую цену, но будьте готовы к тому, что звание нужно оправдывать постоянно.

Допустим, вы продаете купленные в Китае телефоны в течение месяца с наценкой 100 процентов — за 300 долларов каждый. Если сделать скидку в 10 процентов — цена будет 270 долларов, а ваша личная прибыль — 120 долларов. Учитывайте, что со скидкой телефоны, скорее всего, разберут быстрее — за три недели, а значит, ваш оборот увеличится: можно заказывать новую партию. У вас остается прибыль 120 долларов, и если учесть, что каждый телефон с доставкой стоит вам 150 долларов, остается добавить всего 30 долларов — и телефоны достанутся вам почти даром.

Если сделать скидку в 50 процентов — телефоны разлетятся как горячие пирожки, но вот выгодно ли это будет вам? Вы продадите товар по себестоимости и покупать следующую партию будете за свои кровные. Зато покупателей привлечете стопроцентно!

Итак, размер скидки зависит от многих факторов. Пробуйте, экспериментируйте, играйте с наценками и величиной скидки и находите идеальный баланс!

Полезные советы

- Научитесь определять, чего действительно хочет клиент: получить скидку, почувствовать себя особенным и значимым или просто торговаться — а вдруг прокатит? Владельцу интернет-магазина нужно быть хорошим психологом, чтобы отличить реального покупателя от любителя поговорить за жизнь.

- Ранжируйте скидки в зависимости от уровня клиента. Например, ВИП-клиент достоин большей скидки, нежели случайный покупатель. Скидка — это не только меньшая цена, но и особый статус. Чем больше скидка — тем выше статус клиента вашей компании. Не раздавайте его почем зря.

- Сформируйте собственную систему скидок и придерживайтесь ее. Она должна быть простой и понятной как менеджерам интернет-магазина, так и покупателям. Избегайте скрытых скидок и трудновыполнимых условий. Хорошие варианты — накопительная система скидок или скидки взамен на полезные целевые действия со стороны покупателя: оставить предоплату, зарегистрироваться на сайте, скачать прайс и так далее.

- Чтобы иметь возможность делать хорошие скидки, снижайте себестоимость товара. Попробуйте поменять поставщика, договоритесь о скидках с его стороны, найдите другую транспортную компанию. Главное — уменьшить убытки и увеличить прибыль.

А может, вообще не давать скидки?

Может. Но тогда будьте готовы привлекать внимание другими способами. Есть достойные альтернативы скидкам:

1. Акции, розыгрыши, подарки — например, при покупке на определенную сумму или за оптовую покупку. Хороший подарок — сопутствующий товар: например, при покупке мангала решетка барбекю в подарок, а при покупке туалетной воды — тоник для лица;

2. Подарки должны быть хорошими, а не спешно собираться из остатков, пылящихся на складе: это обязательное условие;

3. Взаимная уступка по принципу ты мне — я тебе. Так работают многие компании B2B по партнерской программе: дарят скидки при условии регистрации на сайте, покупки у партнера, рекомендации магазина другим компаниям и так далее. В случае с клиентом можно поторговаться в иных плоскостях: вы увеличиваете скидку с трех до пяти процентов взамен на полную предоплату или оставление контактных данных клиента. Они вам еще пригодятся!

4. Изначально низкая цена товара. Подумайте, если к цене прибавить рублей сто, будут ли люди покупать этот товар? Если да — имеет смысл попробовать продавать и без скидки;

5. Идеальное качество. Многим людям не столь важны скидки и дешевизна, сколько отличное качество. Если вы уверены в товаре — например, производите его самостоятельно или берете у надежных поставщиков, имеет смысл делать ставку именно на это;

6. Отличный сервис — тоже достойная альтернатива скидкам. Разработайте систему заказов и доставки, работающую как часы, организуйте службу поддержки, которая будет консультировать покупателей, позаботьтесь о красивой упаковке. Не забывайте поздравлять покупателей с праздниками и важными датами, давайте им полезную информацию, заботьтесь о клиентах всей душой — это важнее скидок.

Итак, скидки должны быть выгодны и продавцам, и покупателей. Найдите золотую середину и ни в коем случае не работайте себе в убыток

Источник: www.insales.ru

Как вести бухгалтерский учет скидок

Большинство организаций для получения конкурентного преимущества и сбыта предлагают скидки. Их нужно правильно учитывать. Скидка представляет собой сумму уменьшения продажной стоимости продукции при исполнении каких-либо условий. К примеру, условием может быть покупка некого объема товаров или покупка на заданную сумму. Вопрос: Как отразить в учете организации (продавца) предоставление скидки покупателю за достижение договорных условий в части досрочной оплаты проданных непродовольственных товаров, если на сумму предоставленной скидки производится корректировка стоимости товаров?

Посмотреть ответ

Бухучет скидки у продавца

- В сделке участвуют взаимозависимые лица.

- Стоимость с учетом скидки отклоняется от рыночной стоимость на 20% и более процентов.

Если налоговая установит факт правонарушения, она может доначислить налоги.

Рыночная стоимость определяется с учетом скидок, которые возникли на следующих основаниях:

- Колебания спроса, возникшие по иным причинам.

- Продукция утратила свое качество или характеристики.

- Истечение срока годности/продажи.

- Есть соответствующая маркетинговая политика, есть потребность продвинуть на рынок новую продукцию.

Этот перечень оснований содержится в пункте 3 статьи 40 НК РФ. Но он не является исчерпывающим.

Скидки при покупке продукции в заданном объеме или на заданную сумму

Рассмотрим различия между двумя видами скидок:

- Скидка, предоставляемая при покупке определенного объема продукции. Обычно выдается при приобретении одного и того же товара.

- Скидка, предоставляемая при покупке продукции на заданную сумму. Обычно выдается при приобретении товара с разными наименованиями.

Рассмотренные виды скидок нужны для увеличения рынка сбыта, повышения прибыли за счет ускорения оборота. Оба вида скидок фиксируются в бухучете в момент предоставления. Почему нельзя отразить скидку раньше? До даты предоставления неизвестно, воспользуется клиент льготой. До того момента, как покупателю будет дана льгота, товар фиксируется в бухучете по его стандартной цене.

Рассмотрим нюансы учета, зависимые от обстоятельств предоставления скидки.

Скидка выдается в дату покупки продукции

Скидка может выдаваться безо всяких отсрочек. Происходит это тогда, когда клиент приобретает товар в нужном объеме или на нужную сумму. В подобной ситуации не нужно фиксировать предоставление скидки в бухучете. Достаточно просто отразить продажу по стоимости уже с учетом скидки.

Факт наличия скидки фиксируется в бухучете только тогда, когда проданная продукция фигурирует в учете по своей продажной стоимости. Для учета используется метод сторнирования. Нужна запись ДТ41 КТ42. Следующие записи нужны для фиксации продажи продукции на основании стоимости фактичной реализации.

Потребность в использовании сторно вызвана тем, что метод учета продукции по продажной стоимости предполагает тождественность цены продукции, занесенной на счет 41, реальной стоимости при продаже. Если никаких корректировок при фактическом предоставлении скидки не внесено, сумма наценки будет завышена.

ВАЖНО! Если фирма ведет учет по покупной цене, счет 42 не задействован, скидка, данная в момент приобретения, не фиксируется в бухучете.

Используемые проводки

Используется этот комплекс проводок:

- ДТ41 КТ60. Оприходование продукции от поставщика.

- ДТ19 КТ60. Учет НДС по купленной продукции.

- ДТ41 КТ42. Начисление наценки на купленный товар.

- ДТ60 КТ51. Перевод оплаты поставщику.

- ДТ68 КТ19. Принятие к вычету НДС после перевода денег поставщику.

- ДТ50 КТ46. Фиксация выручки от реализации продукции с учетом скидки.

- ДТ46 КТ68. Начисление НДС с оборота по проданной продукции.

- ДТ46 КТ42. Сумма скидки, зафиксированная методом красное сторно.

- ДТ46 КТ42. Фиксация наценки.

- ДТ46 КТ80. Установление финансовых итогов от продажи продукции со льготой.

К СВЕДЕНИЮ! Крупные торговые субъекты часто внедряют в свою деятельность систему штрих-кодирования. Они учитывают каждую единицу реализованной продукции. Учет выполняется по покупным ценам. Скидка при наличии этих обстоятельств не фиксируется.

Скидка выдается с отсрочкой

Скидка может предоставляться с отсрочкой. К примеру, выдается она при приобретении товара на 300 000 рублей в течение месяца. Не обязательно покупать продукцию на эту сумму единовременно. Главное, чтобы общий расход в течение месяца составлял больше 300 000 рублей. Продажа товаров в объеме, который не достигает объема для предоставления скидки, фиксируется в учете продавца по стоимости без учета льготы.

Скидка может предоставляться по этой схеме:

- Уменьшение стоимости товара, который будет закупаться в дальнейшем. Скидка отражается так же, как и при предоставлении льготы на дату покупки.

- Уменьшение стоимости товара, который закуплен ранее. Выполняется корректировка стоимости, зафиксированной ранее.

Корректировать нужно размер выручки и НДС с применением счета 46/90.

Используемые проводки

Проводки, используемые при отсроченных скидках:

- ДТ41 КТ60. Оприходование продукции от поставщика.

- ДТ19 КТ60. Учет НДС по купленной продукции.

- ДТ60 КТ51. Перечисление денег поставщику.

- ДТ68 КТ19. Принятие к вычету НДС после перевода денег поставщику.

- ДТ46 КТ68. Начисление НДС с оборота по проданной продукции.

- ДТ46 КТ80. Определение финансовых итогов от продажи продукции без скидки.

- ДТ62 КТ46. Выручка от реализации второй партии продукции с учетом скидки (предполагается, что при покупке второй партии покупатель выполнит условие для выдачи льготы).

Проводки будут несколько отличаться в зависимости от того, совпадает ли предоставление скидки с периодом начальной реализации.

Скидка за своевременную оплату

Скидка за быструю оплату обычно практикуется в оптовых фирмах. Нужна она для сокращения длительности беспроцентного кредита. Льгота мотивирует покупателя оплачивать товар без задержек.

Продажа товара отражается в бухучете продавца на дату отгрузки без учета скидки. Льгота фиксируется путем сторно по ДТ и КТ по мере перевода денег покупателю.

Допустим учет по стоимости со льготой в период действия этой льготы. По истечении срока действия размер задолженности повышается на объем неполученной льготы. В дату завершения срока продавцу нужно доначислять выручку и налог. Однако эта схема имеет свои риски. В частности, покупатель может не воспользоваться льготой, а размер выручки уже будет уменьшен.

Формируется недоплата налогов.

Используемые проводки

Используются эти проводки:

- ДТ62 КТ46. Выручка от реализации продукции без учета льготы.

- ДТ46 КТ68. НДС с оборота по проданной продукции.

- ДТ51 КТ62. Выручка пришла на р/с учетом скидки.

- ДТ62 КТ46. Зафиксирована скидка по ранее реализованной партии. Использован метод красное сторно.

- ДТ46 КТ68. Корректировка НДС с учетом льготы через красное сторно.

К СВЕДЕНИЮ! Красное сторно – это корректировочная запись со знаком минус, которая имеет красный цвет.

Бухучет у покупателя

Купленная продукция считается МПЗ и учитывается в структуре реальных трат на покупку. Из расходов при этом вычитается НДС. Фактическая себестоимость МПЗ не меняется в большинстве случаев кроме исключений, оговоренных в ПБУ 5/98.

Существует начальная стоимость ценностей. Но она постоянно отклоняется. В том числе из-за скидок. Отклонения эти учитываются на счетах 15 и 16. Какой именно счет будет использоваться, нужно отразить в учетной политике фирмы.

В учетной политике нужно отразить последовательность списания отклонений, зафиксированных на счете 16.

Используемые проводки

Покупатель использует эти проводки:

- ДТ15 КТ60. Долг за первую партию продукции.

- ДТ19 КТ60. Учет НДС по купленной продукции.

- ДТ41 КТ51. Оприходование продукции по учетной стоимости.

- ДТ68 КТ19. Принятие НДС к вычету по купленной продукции после оплаты.

- ДТ15 КТ16. Сумма скидки по второй партии продукции без учета НДС.

Отклонения, зафиксированные на счете 16, списываются в счет учета трат. Списание должно соответствовать учетной политике.

Источник: assistentus.ru

Учет скидок в бухучете: как упростить себе жизнь и избежать разбирательств с налоговой

Скидки используются как в розничной, так и в оптовой торговле: для стимулирования сбыта, быстрой реализации складских остатков и повышения лояльности покупателей. И если со сниженными до момента оплаты ценами проблем не возникает, то ретроспективные скидки и бонусы вызывают вопросы. Используя их неправильно, можете нарушить требования Налогового кодекса и долго объясняться с инспекторами ФНС.