Деятельность почти каждой компании связана с необходимостью хранить оборотный товар. И если большие компании сталкиваются лишь с мелкими трудностями при подборе складских помещений, то для небольших фирм это настоящая проблема.

В прямом смысле офис-склад — это неудобно, неэстетично и неприлично. В общем, товар должен быть на специализированном складе. Остается понять, где и как его арендовать дешевле, ближе и надежнее.

Можно арендовать подвал жилого дома по соседству или ближайший ангар. Вот только никаких особых условий хранения арендатор такого помещения не получит. Скорее, наоборот: сырость, перепады температур и грызуны. Все эти факторы могут сильно испортить хорошее впечатление от привлекательно низкой цены.

При ближайшем рассмотрении выясняется, что варианты аренды приличного склада для средних и небольших компаний все–таки есть. Главное — найти их в условиях российского складского рынка.

Сегмент складских услуг – прямой родственник куда более развитого рынка логистики. Он только начинает развиваться. В эксплуатацию введено уже немало вполне качественных проектов. Но спрос по–прежнему в разы превышает предложение.

Складская недвижимость. Сколько можно заработать на инвестициях в склады?

По оценкам Руслана Суворова, руководителя отдела складской и производственной недвижимости компании Praedium, доля вакантных площадей в классе A близка к 0%, а в классе B составляет около 3%, да и то только около половины этих площадей соответствует международным стандартам. Нынешний объем рынка складских услуг Москвы и Московской области господин Суворов оценивает в один миллион сто тысяч квадратных метров. Хотя в 2005 году введено в эксплуатацию порядка 250 000 кв. м площадей класса А, а в 2006 – еще свыше полумиллиона, генеральный директор ТЛК «Томилино» Андрей Белинский уверяет, что спрос все еще превышает предложение по всем классам складских помещений. И, похоже, ситуация изменится не скоро.

Недавно на рынке наметилась тенденция к увеличению площади запрашиваемых помещений в классах А и В. По словам руководителя департамента коммерческой недвижимости компании Blackwood Михаила Геца, наибольшим спросом пользуются склады площадью 1–3 тысячи кв. м, но и доля запрашиваемых помещений свыше 10 тысяч кв. м значительно возросла.

Руслан Суворов отмечает, что 2005 год стал переломным для рынка складской недвижимости, так как начали реализовываться крупные спекулятивные проекты, соответствующие международным стандартам, а до этого качественные проекты были единичными, и потому предлагались по слишком высоким ставкам.

Сегодня же арендные ставки в складских комплексах держатся на по-прежнему высоком уровне. В столице просят около 200 долларов без учета НДС за квадратный метр склада класса А и около 150 долларов — в классе В. Разумеется, цена аренды может меняться в зависимости от качества проекта, местоположения, наличия дополнительных опций и предоставляемых арендаторам услуг.

На этом рынке, к сожалению, до сих пор нет единой классификации. Крупные арендаторы становятся все более требовательными к складским комплексам, а потому при выборе склада руководствуются классификацией, основанной на собственных потребностях.

КАК БЫСТРО ОТКРЫТЬ БИЗНЕС / Складская недвижимость / Рынок недвижимости

Эксперты, в основном, единодушны: профессиональный рынок складских услуг в России — это в будущем. Пока наблюдается «стадия уверенного развития».

Нынешний рынок складской недвижимости существует не только за счет дорогих логистических комплексов. В этом сегменте по сей день представлена масса предложений, ведущих свою историю с советских времен. Такие склады очень далеки от международных стандартов. Но именно они зачастую пользуются популярностью у предприятий малого и среднего бизнеса.

К таким складам, как правило, не предъявляют особых требований. Да и соблюсти их все равно бы не удалось, поскольку в большинстве своем это реконструированные производственные помещения с соответствующими особенностями-рудиментами. По оценкам Андрея Белинского, в этом сегменте «складом» может считаться чуть ли не любое помещение. Главное, чтобы оно устраивало заказчика по площади и функциональным характеристикам.

Сегодня сегмент рынка складских услуг мало исследован аналитиками, так как это очень непросто. До сих пор хороший склад — это хорошо спрятанный и незаметный. Информация о появляющемся в этом секторе предложении зачастую не выходит за рамки договоренностей между сторонами–участниками сделки. Договоры аренды здесь применяются, но обычно нигде не регистрируются. Поэтому порой нельзя понять, сдано помещение в аренду или используется собственником самостоятельно.

Руслан Суворов признает, что полноценные исследования, обобщающие ситуацию на рынке складов для среднего и малого бизнеса, не проводились до 2006 года. Это самый «серый» сегмент рынка с огромным количеством разнообразных помещений — подвалов, ангаров, объектов ГО, бывших цехов и других, приспособленных под цели складирования.

Если к условиям хранения товаров не предъявляются высокие требования, то такие помещения всецело могут удовлетворить запросы малых арендаторов. Однако надлежит помнить, что их качество оставляет желать лучшего. И это — существенный аргумент в процессе торга.

Михаил Гец предупреждает, что нужно учитывать, что небольшие площади можно снять в складских комплексах только класса С, бывших производственных помещениях, а также в помещениях, изначально не предназначенных для хранения товара. Поэтому и их качество будет весьма и весьма посредственным. Зачастую малые склады арендуются вблизи главного офиса арендатора, что позволяет полностью контролировать бизнес–процессы на участке.

Вывести «средние» оценки крайне непросто. «Цены, как и качество помещений и их местоположение, варьируются порой в разы и могут составлять от нескольких десятков до нескольких сотен долларов за квадратный метр в год», — продолжает Суворов. Кроме того, на такие помещения заключаются договора на 11 месяцев, которые не подлежат регистрации, да и термин «срок договора» имеет достаточно призрачное значение. Следовательно, арендаторы в этом случае практически не защищены и в любой момент могут лишиться занимаемых площадей, например, при смене собственника или других форс-мажорных обстоятельствах.

Таким образом, если компании нужны специфические условия хранения товара (высокие потолки, наличие систем климат–контроля, поддерживающих специальный режим температур) или же определенная стабильность арендных отношений, то получить их, общаясь с владельцами «суррогатных» складов, не выйдет. Безусловно, лучше снимать помещение в профессиональном складском комплексе.

Более подробную информацию читайте в нашем разделе «Недвижимость»

Источник: bishelp.ru

Выживут только склады: перспективы самого стабильного сегмента рынка

Рынок высококачественных складов явно может претендовать на звание самого стабильного сегмента коммерческой недвижимости. В то время, как в пандемийный период офисы и торговые центры взяли на себя основной удар, склады не только не остановились в динамике развития, но и смогли показать существенный рост. 2022 год снова был непростым для всех сегментов, и рынок складов также столкнулся с новыми для себя вызовами, главным из которых стал уход иностранных компаний, разрыв логистических цепочек и незначительный, но все же рост вакансии.

Несмотря на это, по итогам текущего года в Московском регионе ожидается рекордный объем ввода качественной складской недвижимости за всю историю наблюдений — 2 млн кв. м, при этом строительство большинства проектов стартовало еще в прошлом году. Это почти 60% от общего объема ввода складов в России. К числу наиболее крупных объектов можно отнести РЦ Ozon в «PNK Парк Пушкино» (267 700 кв. м), I фазу РЦ Wildberries в Электростали (108 400 кв. м), РЦ «Сберлогистика» в «PNK Парк Пушкино 2» (107 800 кв. м).

«Склады вновь показали свою устойчивость к внешним факторам. Являясь важным инфраструктурным элементом, они сохранили позиции на рынке коммерческой недвижимости и как один из наиболее привлекательных инвестиционных активов, и как стабильный сегмент в целом. Конечно, большая часть заявленных объектов — это проекты под заказчика, законтрактованные в 2021 – начале 2022 года, спекулятивных площадей — единицы. Что касается спроса, он демонстрирует уровень в 1 млн кв. м, а главными драйверами на складском рынке в Московском регионе вновь стали игроки сферы онлайн-торговли и традиционного ритейла», —рассказывает Захар Вальков, исполнительный директор Radius Group.

Общий объем сделок на московском рынке за период с января по октябрь 2022 года, по данным NF Group, составил 1 млн кв. м. Ожидается, что показатель достигнет 1,3 млн кв. м, но все же будет вдвое ниже результата прошлого года. Доля вакантных площадей с учетом предложений по субаренде в регионе находится на низком уровне и составляет около 2,9%.

В первом квартале 2022 года, после февральских событий, многие эксперты и аналитики стали прогнозировать резкое снижение ставок аренды ввиду ухода иностранных игроков и высвобождения складских площадей. Однако эти ожидания не оправдались, даже ввиду появления и роста вакансии. По предварительным данным, средняя ставка аренды на складские помещения в Московском регионе с начала года подверглась лишь незначительной корректировкам и в среднем находится в диапазоне 5 500–5 750 рублей за кв. м в год.

По словам Захара Валькова, наличие качественных готовых индустриальных площадей на вторичном рынке, предлагаемых в аренду по чуть более низким ставкам, чем новое строительство, высокая в среднем по году стоимость финансирования строительства и общеэкономическая ситуация ограничили амбиции игроков по запуску новых проектов, что в итоге поддержало арендные ставки. «Что касается сроков по заключенным договорам аренды, то они остались прежними, в этом году все сделки (порядка 70000 кв. м.) в индустриальном парке «Южные Врата» заключены на 3–5 лет. То есть сроки не сократились, что свидетельствует о намерении арендаторов выстраивать бизнес на длительную перспективу с долгосрочным планированием и ожиданием восстановления рынка в ближайшее время», — уточняет он.

В NF Group ожидают, что в следующем году объем ввода снизится до уровня 1,5–1,7 млн кв. м, при этом около 40% ввода придется на проекты built-to-suit или складские комплексы под собственные нужды.

Новыми точками роста складского сегмента могут быть: вывод качественного продукта на рынок в условиях поиска новых технологий и альтернатив иностранным брендам и производителям, развитие региональных проектов, дальнейшая цифровизация процессов проектирования и строительства, дальнейшее развитие новых форматов складской недвижимости — городской логистики и многоэтажных складов, соблюдение принципов «зеленого» девелопмента, заключает Захар Вальков.

Источник: www.forbes.ru

Рынок складских услуг и складских услуг: рост, тенденции, влияние COVID-19 и прогнозы (2023–2028 гг.)

Рынок складских и складских услуг сегментирован по типу (общее складирование и хранение, холодильное складирование и хранение, складирование и хранение сельскохозяйственной продукции), собственности (частные склады, общественные склады и таможенные склады), отрасли конечного пользователя (производство, потребительские товары). товары, продукты питания и напитки, розничная торговля и здравоохранение) и географическое положение (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). В отчете представлены размеры рынка и прогнозы стоимости для всех вышеперечисленных сегментов.

Download Free Sample Now

Table of Contents Download Sample

Обзор рынка

Major Players

*Disclaimer: Major Players sorted in no particular order

Need a report that reflects how COVID-19 has impacted this market and it’s growth?

Download Free Sample

Обзор рынка

Ожидается, что рынок складских и складских услуг будет демонстрировать среднегодовой темп роста 10% в течение прогнозируемого периода с 2021 по 2026 год. Складские и складские услуги обеспечивают хранение имущества другой компании или организации, включая запчасти, оборудование, транспортные средства, продукты и скоропортящиеся товары.

Пандемия COVID-19 вынудила грузоотправителей переосмыслить свои сети поставщиков, сбалансировать запасы, чтобы сбалансировать текущие колебания спроса, и использовать внутренние или предоставляемые 3PL решения для обеспечения прозрачности грузов. До сих пор влияние в целом имело более высокие объемы для 3PL-компаний и увеличение количества часов для управления на большинстве складов. Последствия пандемии также привели к тому, что многие склады стали более загруженными, чем когда-либо, в основном обслуживая продукты питания, фармацевтические препараты и товары первой необходимости для дома. Amazon, Aldi, Asda и Lidl сообщили о необходимости увеличить свои мощности и нанять дополнительную рабочую силу на складе. В апреле 2020 года Amazon объявила о планах нанять 100 000 новых складских работников, чтобы прикрывать больных сотрудников и реагировать на рост заказов от клиентов, практикующих социальное дистанцирование.

Ожидается, что растущий спрос на многоканальную модель розничной торговли будет стимулировать рынок. В 2019 году Pepperfry объявила, что в 2020 году инвестирует 12 миллионов долларов США (более 85 крор индийских рупий) в открытие более 100 офлайн-магазинов и укрепление своей цепочки поставок, чтобы привлечь больше клиентов. Несмотря на то, что клиенты принимают тенденцию онлайн-покупок, они по-прежнему предпочитают «пощупать и потрогать» в процессе предварительной покупки, особенно перед заказом дорогостоящих товаров, таких как мебель. Таким образом, ожидается, что такие преференции увеличат клиентскую базу, что приведет к расширению рынка складских и складских услуг.

Кроме того, ожидается, что в течение следующих нескольких лет промышленные склады на производственных предприятиях Индии будут расти. В настоящее время в восьми индийских городах, НКР, Мумбаи, Бангалоре, Пуне, Калькутте, Ченнаи, Хайдарабаде и Ахмедабаде, в 2019 году складские запасы качественных товаров составили 211 млн кв. футов. Ожидалось, что они вырастут до 253 млн кв. футов в 2020 году и до почти 300 миллионов квадратных футов в 2021 году, по данным JLL, фирмы, оказывающей услуги в сфере недвижимости. Согласно отчету Make In India, индийский сектор логистики и SCM (управление цепочками поставок) в настоящее время оценивается в 165 миллиардов долларов США, и ожидается, что к концу 2020 года рост достигнет 215 миллиардов долларов США. Кроме того, в отрасли занято более 22 миллиона человек и подняли рейтинг Индии с 54 на 44 в Индексе эффективности логистики Всемирного банка (LPI) 2018,

Кроме того, потребность в замедлении входящих потоков контейнеров растет, поскольку некоторые розничные продавцы и производители не могут забрать контейнеры из-за того, что склады переполнены или закрыты. Это связано с тем, что они не считаются поставщиками основных услуг, реагирующими на COVID-19. Для решения таких проблем контейнерные линии предлагают грузоотправителям варианты снижения платы за простои, позволяя им хранить контейнеры на своих объектах. В марте 2020 года Mediterranean Shipping Co. объявила о программе «Приостановка транзита» (SOT) в шести транзитных узлах в Азиатско-Тихоокеанском регионе, на Ближнем Востоке, в Америке и Европе. Предложение услуг ориентировано на выгодных грузовладельцев (BCO) и консолидаторов грузов, которым срочно требуется место для хранения контейнеров.

Объем отчета

Складские и складские услуги обеспечивают хранение имущества компаний или организаций, включая запчасти, оборудование, продукты и скоропортящиеся товары. Это часто включает в себя управление запасами и распределение. Хранение может быть временным или на долгосрочной договорной основе.

Складские и складские помещения могут соответствовать экологическим нормам, таким как контроль температуры и влажности, для увеличения срока службы продукта или ограничения его порчи. Складские услуги и услуги по хранению могут сделать имущество клиента доступным для получения в короткие сроки или распространять продукты от имени клиентов. Надлежащее хранение и отслеживание запасов обеспечивают соблюдение сроков поставки и снижение затрат на управление активами. Рынок сегментирован по типу (общее складирование и хранение, холодильное складирование и хранение, складирование и хранение сельскохозяйственной продукции), право собственности (частные склады, общественные склады и таможенные склады), отрасль конечного пользователя (производство, потребительские товары, продукты питания и напитки, розничная торговля и здравоохранение) и география (Северная Америка, Европа, Азия). -Тихий океан, Латинская Америка, Ближний Восток и Африка). В отчете представлены размеры рынка и прогнозы стоимости для всех вышеперечисленных сегментов.

| By Type |

| General Warehousing and Storage |

| Refrigerated Warehousing and Storage |

| Farm Product Warehousing and Storage |

| By Ownership |

| Private Warehouses |

| Public Warehouses |

| Bonded Warehouses |

| By End-user Industry |

| Manufacturing |

| Consumer Goods |

| Food and Beverage |

| Retail |

| Healthcare |

| Other End-user Industries |

| Geography |

| North America |

| Europe |

| Asia-Pacific |

| Latin America |

| Middle-East and Africa |

Report scope can be customized per your requirements. Click here.

Ключевые тенденции рынка

Ожидается, что сегмент холодильных складов и хранения значительно вырастет

Холодильные склады и хранение демонстрируют значительные положительные тенденции роста рынка, в основном в фармацевтическом секторе. Кроме того, Комиссия по качеству ухода рекомендует хранить инсулины, жидкости с антибиотиками, инъекции, глазные капли и некоторые кремы при температуре от 2°C до 8°C для сохранения эффективности лекарств. По данным Бюро переписи населения США, в 2019 году 112,87 миллиона американцев использовали глазные капли и жидкости для промывания глаз. Прогнозируется, что эта цифра увеличится до 118,49 миллиона в 2023 году. Таким образом, растущий спрос окажет положительное влияние на холодильное складирование и хранение. рынок во всем мире.

Кроме того, видя спрос на холодильное складирование и хранение, компании выходят в этот сегмент, чтобы получить конкурентное преимущество и расширить свое географическое присутствие. Например, в октябре 2019 года United Parcel Service Inc. объявила, что расширяет свои возможности для обработки недавних инвестиций в здравоохранение. Расширение добавит 1,3 миллиона квадратных футов специализированных складских площадей для медицинских учреждений и дистрибьюторскую сеть по всей стране, которая, как ожидается, достигнет 4 миллионов квадратных футов к 2020 году. Кроме того, эти склады будут оснащены климат-контролем, проверенными охладителями и морозильными камерами. для защиты дорогостоящих специализированных фармацевтических препаратов.

В мае 2020 года Ahold Delhaize USA объявила Americold своим партнером по строительству двух ранее анонсированных полностью автоматизированных складов для замороженных продуктов. Новые объекты являются частью ранее объявленного плана компании по преобразованию цепочки поставок, поскольку она переходит на полностью интегрированную модель самораспределения. Согласно плану, площадь холодильных камер увеличится на 24 миллиона кубических футов или 500 000 квадратных футов за счет строительства двух морозильных камер в сотрудничестве с Americold. Объекты будут расположены в Плейнвилле, штат Коннектикут, где будут обслуживаться северо-восточные бренды Ahold Delhaize USA, и в Маунтвилле, штат Пенсильвания, где будут обслуживаться среднеатлантические бренды Ahold Delhaize USA.

Кроме того, исследование CBRE изучило взаимосвязь между ростом электронной коммерции и вместимостью холодильных складов в своей серии «Еда по запросу: логистика холодного хранения без упаковки», предполагая, что для удовлетворить спрос, создаваемый онлайн-продажами бакалейных товаров в ближайшие пять лет. Пандемия COVID-19, вероятно, ускорит эту потребность в пространстве, что окажет долгосрочное воздействие на сектор холодильных камер. Учитывая, что почти 95% продуктов питания, импортируемых или производимых в Соединенных Штатах, прежде чем попасть к покупателям, проходят через сторонние распределительные центры, этот сдвиг, несомненно, положительно повлияет на сектор холодильного хранения.

To understand key trends, Download Sample Report

Ожидается, что Северная Америка будет владеть основной долей

По данным Бюро переписи населения США, ожидается, что выручка от складских и складских услуг будет увеличиваться на 2,1% в год с 2018 по 2023 год. В 2019 году полученная выручка составила 36,6 млрд долларов США по сравнению с 2018 годом, когда она составляла 35,6 млрд долларов США. При значительном росте производственных подразделений, розничного сектора и фармацевтических подразделений рынок демонстрирует потенциал роста в Соединенных Штатах. Кроме того, предполагается, что транспорт и складирование составят 22,24 млрд долларов США от стоимости ВВП (источник МВФ), где значительный вклад вносится государственным сектором, оптовой торговлей, производством и т. д. Кроме того, игроки постоянно сосредоточены на расширении своей деятельности. объектов, что значительно стимулирует рост рынка.

У сторонних игроков в области складского хранения и дистрибуции есть значительные возможности для роста, поскольку лишь небольшая часть сектора в Северной Америке находится на аутсорсинге, а электронная коммерция растет. Таким образом, игроки также расширяют свои возможности, участвуя в расширениях, слияниях и поглощениях. В феврале 2020 года Maersk объявила о своем плане удвоить свои складские и распределительные мощности в Северной Америке за счет покупки американской фирмы Performance Team в рамках сделки на сумму 545 миллионов долларов США (включая около 225 миллионов долларов США) обязательств по аренде складов. Компания в первую очередь сосредоточена на укреплении своих возможностей в области электронной коммерции, поскольку многие розничные продавцы стремятся увеличить розничные продажи через Интернет.

Кроме того, компания Gebrüder Weiss объявила об открытии нового склада в главном логистическом и распределительном центре Калифорнии, Inland Empire. Новое предприятие площадью 100 000 квадратных футов, расположенное по адресу 11201 Iberia Street, в долине Джурупа, в два раза больше существующего склада Gebrüder Weiss в Торрансе, штат Калифорния, на котором работает около 20 человек. Кроме того, компания сохранила свою первоначальную стратегию роста, расширившись в Соединенных Штатах на западном побережье во втором квартале 2020 года за счет нового склада Inland Empire, и к концу года рассчитывала на дополнительное расширение на Среднем Западе. Прибыльная индустрия фулфилмента привлекла значительное количество новых участников, от бережливых стартапов до всплывающих сервисов фулфилмента и относительно новых 3PL.

Например, в марте 2020 года Amazon .com Inc. открыла ряд небольших складов ближе к крупным городам США, чтобы сократить сроки доставки. Компания фокусируется на программах доставки в тот же день для розничных продавцов в Фениксе, Филадельфии, Далласе и Орландо. Инициатива подчеркивает стремление компании оставаться быстрой в онлайн-торговле, опережая предложения конкурентов по бесплатной двухдневной доставке, поэтому покупатели остаются лояльными к клубу Amazon по доставке и потоковой передаче мультимедиа Prime, стоимость которого в США составляет 119 долларов США в год. Спрос на продукты питания и напитки в Соединенных Штатах претерпевает значительные сбои из-за COVID-19, поскольку потребители в США все чаще доставляют продукты прямо на дом (D2C) или покупают в Интернете и забирают в магазине (BOPIS).

To understand geography trends, Download Sample Report

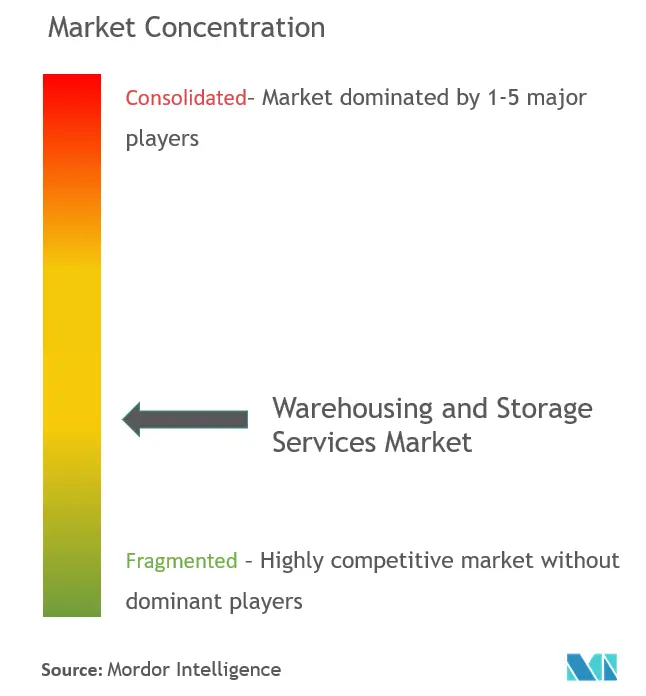

Конкурентная среда

Рынок складских и складских услуг очень конкурентен, в основном из-за присутствия местных игроков. Ожидается, что в будущем конкуренция усилится из-за относительно низких входных барьеров, которые побуждают новых участников входить дальше. Долгосрочные партнерские отношения, слияния и поглощения, а также крупные инвестиции в программное обеспечение для управления складом — основные стратегии роста, принятые компаниями для поддержания жесткой конкуренции. DHL Supply Chain, XPO Logistics Inc. и FedEx Supply Chain — некоторые из ключевых поставщиков.

Основные игроки

- XPO Logistics, Inc.

- Ryder System, Inc.

- FedEx Corp

- DHL International GmbH

- NFI Industries, Inc.

*Disclaimer: Major Players sorted in no particular order

Конкурентная среда

Рынок складских и складских услуг очень конкурентен, в основном из-за присутствия местных игроков. Ожидается, что в будущем конкуренция усилится из-за относительно низких входных барьеров, которые побуждают новых участников входить дальше. Долгосрочные партнерские отношения, слияния и поглощения, а также крупные инвестиции в программное обеспечение для управления складом — основные стратегии роста, принятые компаниями для поддержания жесткой конкуренции. DHL Supply Chain, XPO Logistics Inc. и FedEx Supply Chain — некоторые из ключевых поставщиков.

Table of Contents

- 1. INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

- 4.1 Market Overview (Includes the Impact due to COVID-19)

- 4.2 Market Drivers

- 4.2.1 Rising Popularity of Omnichannel Distribution

- 4.2.2 Growth in the E-commerce Industry

- 4.3.1 High Maintenance Costs

- 4.5.1 Bargaining Power of Suppliers

- 4.5.2 Bargaining Power of Consumers

- 4.5.3 Threat of New Entrants

- 4.5.4 Threat of Substitute Products

- 4.5.5 Intensity of Competitive Rivalry

- 5.1 By Type

- 5.1.1 General Warehousing and Storage

- 5.1.2 Refrigerated Warehousing and Storage

- 5.1.3 Farm Product Warehousing and Storage

- 5.2.1 Private Warehouses

- 5.2.2 Public Warehouses

- 5.2.3 Bonded Warehouses

- 5.3.1 Manufacturing

- 5.3.2 Consumer Goods

- 5.3.3 Food and Beverage

- 5.3.4 Retail

- 5.3.5 Healthcare

- 5.3.6 Other End-user Industries

- 5.4.1 North America

- 5.4.2 Europe

- 5.4.3 Asia-Pacific

- 5.4.4 Latin America

- 5.4.5 Middle-East and Africa

- 6.1 Company Profiles

- 6.1.1 DHL International GmbH

- 6.1.2 XPO Logistics Inc.

- 6.1.3 Ryder System Inc.

- 6.1.4 NFI Industries Inc.

- 6.1.5 AmeriCold Logistics LLC

- 6.1.6 FedEx Corp

- 6.1.7 Lineage Logistics Holding LLC

- 6.1.8 NF Global Logistics Ltd

- 6.1.9 APM Terminals BV

- 6.1.10 DSV Panalpina AS

- 6.1.11 Kane Is Able Inc.

- 6.1.12 MSC — Mediterranean Shipping Agency AG

**Subject to Availability

You can also purchase parts of this report. Do you want to check out a section wise price list? Get Price Break-up Now

Источник: www.mordorintelligence.com