Здравствуйте, друзья! Ключевым показателем, который анализируют руководители и собственники, кредиторы и инвесторы при принятии важных решений, является чистая прибыль предприятия. Именно он пока показывает конечный экономический эффект от всех видов деятельности компании. Рассмотрим, что такое чистая прибыль простыми словами, как она формируется и где найти готовые значения. Разберем с точки зрения инвестора, как мы можем использовать этот показатель в своей инвестиционной деятельности.

Определение и формула расчета

Где найти показатель

Подробным расчетом чистой прибыли занимаются бухгалтера на предприятии. Обычным людям нет смысла в этом. Готовые результаты находятся в финансовых отчетах. Публичные компании обязаны их публиковать в открытом доступе.

РСБУ

РСБУ – это российские стандарты бухучета. Предприятия, которые находятся на общей системе налогообложения (а это все наши крупные компании) обязаны составлять финансовые отчеты по РСБУ. А публичные еще и публиковать их на своих сайтах. Чтобы не искать сайты и документы на них, мы всегда пользуемся сервисом Центра раскрытия корпоративной информации.

СКОЛЬКО ЗАРАБАТЫВАЮТ ВЛАДЕЛЬЦЫ ШАУРМЫ. Шаурма. Как открыть шаурму

Там есть все виды отчетности и много других полезных сведений. Главным документом, где можно найти все виды прибыли, в том числе и чистую, является Отчет о прибылях и убытках. Он менял свое название на Отчет о финансовых результатах, потом опять вернулся к прежнему, поэтому можете встретить оба наименования.

Рассмотрим на примере компании “Детский мир” формирование чистой прибыли. В Отчете результаты всегда показывают за текущий и предыдущий годы. Но для получения объективных данных о деятельности компании лучше анализировать показатель за 3 – 5 лет. Как видно, прибыль с 48,6 млрд руб. уменьшилась к концу отчета практически в 6 раз и стала 8,2 млрд руб.

Более 50 % ее “съели” коммерческие расходы”, которых оказалось почти на 27 млрд руб. Положительный момент – по сравнению с 2019 г. предприятию удалось улучшить результат.

МСФО

МСФО – международные стандарты финансовой отчетности. Компании составляют ее, если взаимодействуют не только с российскими поставщиками, покупателями, инвесторами, но и иностранными. Она включает сведения, понятные всем, и считается универсальной. Отчетность по МСФО можно также найти на сайте Центра раскрытия корпоративной информации.

Чистая прибыль формируется в Отчете о прибылях и убытках и прочем совокупном доходе. Процесс не совпадает с российскими стандартами, поэтому результаты отличаются.

Варианты распределения

- Создание резервов

Подушка безопасности есть не только у грамотного инвестора, но и думающего о своем будущем предприятия. Часть чистой прибыли может быть направлена на создание резервного фонда, деньги из которого помогут расплатиться с кредиторами в сложные времена или покрыть убытки в случае чрезвычайных происшествий.

- Собственное развитие

Развитие компании невозможно без программы увеличения и совершенствования собственных активов. За счет чистой прибыли приобретается новая техника и оборудование, модернизируется старая, проводятся научно-исследовательские работы и переподготовка работников, финансируются мероприятия по защите окружающей среды и т. д.

- Реализация социальных мероприятий

К сожалению, на большинстве предприятий деньги на социальные мероприятия направляются в последнюю очередь. Такая политика понятна, многие компании не живут, а выживают. Давно забыта практика содержания детских садов и оздоровительных лагерей, санаториев и жилых домов для работников за счет средств организации.

Это были первые объекты в 90-е годы прошлого века, от которых предприятия постарались избавиться. Знаю, что есть исключения. Но общая практика негативная.

Сейчас социальная политика, в основном, сводится к следующим мероприятиям: удешевление питания, организация доставки работников до места работы и обратно, выплаты материальной помощи и поощрения за различные достижения, полное или частичное финансирование оздоровительных мероприятий (например, командные игры, фитнес и тренажерный зал, бассейн), добровольное медицинское страхование.

- Выплата дивидендов

Эта статья больше всего интересует инвесторов, которые придерживаются дивидендной инвестиционной стратегии. За счет чистой прибыли часто выплачиваются дивиденды акционерам. Но если их нет, это не повод отказываться от покупки акций. Дивидендные компании больше заинтересованы в удержании доли рынка и сохранении клиентской базы, они не ведут масштабной инвестиционной деятельности по захвату новых рынков. А так называемые компании роста всю чистую прибыль вкладывают в дальнейшее развитие, что в конечном итоге приводит к росту стоимости акций, иногда значительно большему, чем размер дивидендов.

Как использовать инвестору

Инвестор использует показатель чистой прибыли для проведения фундаментального анализа при выборе акций в свой портфель. Рассматривается как в чистом виде, так и в составе различных мультипликаторов. Рассмотрим наиболее популярные из них.

P/E

P/E – отношение рыночной капитализации к годовой чистой прибыли компании или отношение рыночной цены одной акции к чистой прибыли на одну акцию. С его помощью инвестор определяет, за сколько лет окупятся вложения. Чем меньше показатель, тем лучше. Нормативов нет. Сравнивают с другими предприятиями из отрасли или со средним значением по отрасли.

Но такое сравнение будет относительным.

Например, небольшая компания роста вкладывает все свои деньги в развитие. Ее чистая прибыль будет небольшая, а P/E высоким. С другой стороны, есть компания, у которой нет крупных проектов, но есть высокая чистая прибыль. У нее значительно меньше перспектив роста, чем у первой, но низкий P/E. Это не означает, что инвестор должен выбрать именно вторую компанию.

Все очень субъективно.

Среди экспертов считается, что значение P/E до 6 для российского рынка акций это нормально, все что выше, это переоцененность.

ROE

ROE – показатель рентабельности капитала. Определяется как отношение годовой чистой прибыли к величине собственного капитала и отражает эффективность его использования.

Чем выше показатель, тем эффективнее работает компания. Как минимум, он должен быть выше доходности низкорискованных активов, например, депозитов банка или ОФЗ. В противном случае, инвестор предпочтет вкладывать деньги в них, чем в акции с низкой рентабельностью, доходность по которым непредсказуема.

Если сравниваются несколько компаний, то они должны быть из одной отрасли. Иначе, сравнение получится некорректным.

ROA

ROA – показатель, аналогичный предыдущему, только в знаменателе показывают активы предприятия (здания и сооружения, машины и оборудование, сырье и материалы, денежные средства и пр.) Он отражает эффективность управления активами компании и среднюю доходность, которую предприятие получило на все источники капитала, собственного и заемного. Чем выше значение, тем лучше для инвестора.

EPS

EPS – это прибыль, которая приходится на одну акцию. Определяется как отношение годовой чистой прибыли на количество акций в обращении. Не обязательно рассчитывать показатель самостоятельно. Он публикуется в конце Отчетов о прибылях и убытках, как по РСБУ, так и по МСФО. Чем выше этот показатель, тем лучше для инвестора.

Рекомендую отслеживать его в динамике за 3 – 5 лет.

Дополнительная эмиссия акций может привести к снижению значения EPS. А обратный выкуп, наоборот, к его увеличению.

Заключение

Как правило, когда руководители предприятий обсуждают между собой достигнутые за год результаты, то оперируют к таким показателям, как прибыль и рентабельность. Первый отражает полученный эффект в виде денежных средств, а второй – эффективность в виде полученной прибыли на единицу вложенных средств.

Если говорить про прибыль, то из всех ее видов наиболее информативной является чистая прибыль. Это финальный результат всех видов деятельности предприятия, это то, что остается на реализацию амбициозных планов по развитию и то, что может быть распределено среди акционеров.

Источник: quasa.io

Чистая прибыль компании: формула расчета и анализ

![]()

![]()

- 12.11.20

- 0 комментариев

- 6002

Эффективность деятельности компании определяется размером прибыли, полученной по итогам отчетного периода. В соответствии с бухгалтерским балансом, ее можно разделить на несколько видов: валовую, от продаж, до налогообложения и чистую. Подробнее читайте здесь. Однако именно чистая прибыль является главным показателем работы предприятия.

Что такое чистая прибыль компании?

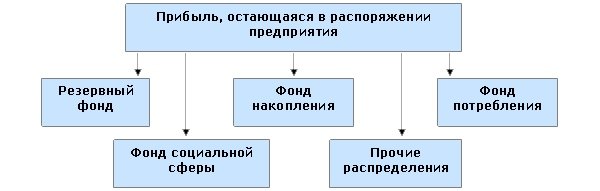

Часть денег, остающаяся в распоряжении предприятия после оплаты всех расходов и уплаты налогов в бюджет, называется чистой прибылью (ЧП). Чистая прибыль компании является основным источником средств для выплаты дивидендов. Кроме того, по решению собственников ЧП может быть направлена на следующие цели:

- увеличение уставного капитала или оборотных средств;

- создание различных фондов на предприятии – резервного, социального и т.п.;

- инвестиции в производство;

- покрытие убытков прошлых лет.

Список выше можно разделить на две группы: фонды потребления и фонды накопления. К потребляемой части относится покрытие убытков, выплата дивидендов и инвестиции. К категории накопления – увеличение уставного капитала и создание различных фондов. Подробнее о распределении прибыли можно прочитать здесь.

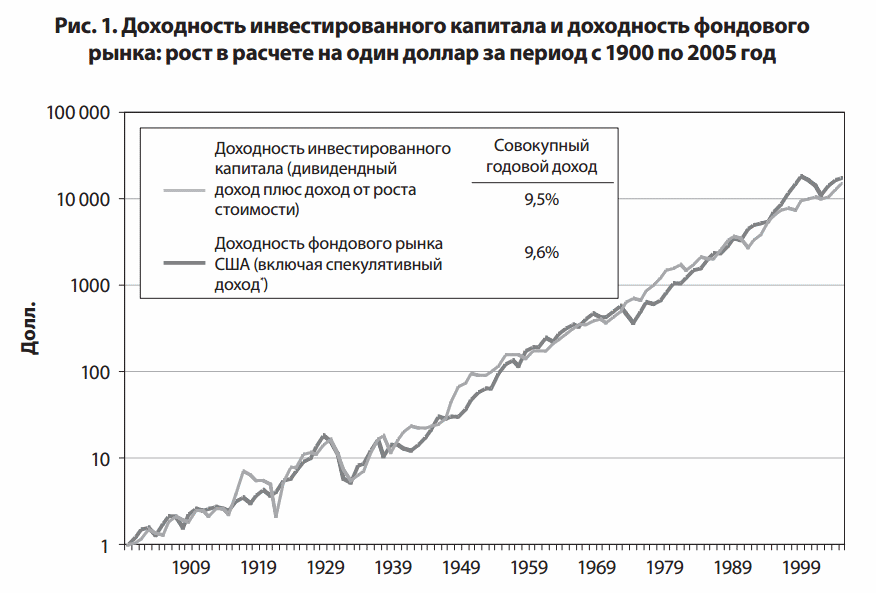

Показатель чистой прибыли очень важен для предприятия. Во-первых, он характеризует экономический эффект от деятельности, а во-вторых, служит источником собственных средств для развития производства. Цена акций в долгосрочной перспективе определяется именно рентабельностью бизнеса. Статистика по США за 100 лет показывает, что доходность фондового рынка страны соответствует чистой прибыли американских компаний, которая в среднем увеличивалась на 9.5% в год:

Рейтинговые агентства, присваивающие предприятиям кредитный рейтинг, также используют показатель чистой прибыли. Например, ПАО «КАМАЗ» за 2019 год получило убыток, после чего рейтинговое агентство АКРА хотя и подтвердило его рейтинг «А+», но изменило свой прогноз на негативный.

| Категория людей | Цель анализа чистой прибыли |

| Инвестор | Оценка инвестиционной привлекательности – чем выше ЧП, тем больше ожидаемые дивиденды от инвестиций и курсовой рост акций компании |

| Кредитор | Оценка платежеспособности – высокая ЧП свидетельствует о способности выплачивать кредиты |

| Собственник | Оценка эффективности работы компании в целом – ЧП свидетельствует о результативности управления фирмой |

| ТОП-менеджер | Планирование развития – какая часть собственных средств может быть направлена на расширение производства, открытие новых направлений деятельности |

| Прочие контрагенты | Оценка платежеспособности – если предприятие получает прибыль, значит, оно сможет своевременно оплачивать свои обязательства |

Таким образом, чистая прибыль компании – это один из основных показателей, отражающих эффективность работы предприятия, который оценивают все пользователи финансовой отчетности.

Расчет чистой прибыли

Сумма ЧП отражается в отчете о финансовых результатах. Она включает в себя все доходы компании за минусом всех расходов.

Формула чистой прибыли может быть написана в различных вариантах, но в конечном счете имеет единый экономический смысл. В общем виде ЧП можно посчитать так:

ЧП = выручка – себестоимость – управленческие расходы – коммерческие расходы + прочие доходы – прочие расходы + финансовые доходы – финансовые расходы – налог на прибыль

В сокращенном варианте:

ЧП = прибыль до налогообложения – налог на прибыль

Если в результате расчета чистой прибыли получилось отрицательное значение, значит, предприятие сработало в убыток. Убыток отражается в той же строке отчета, что и ЧП компании, только значение помещается в круглые скобки. Например, ПАО «КАМАЗ» за 2018 г. получило прибыль 1 588 млн. руб., а за 2019 г. убыток в размере 1 955 млн. руб.

▲ Согласно рейтингу Fortune Global 500, за 2019 год самую большую чистую прибыль среди мировых компаний получила Saudi Arabian Oil Company (нефтяная компания Саудовской Аравии). Она составила 88 211 млн. долларов. На втором месте американская холдинговая компания Berkshire Hathaway с показателем чистой прибыли 81 417 млн. $. Всемирно известная Apple заняла только третью строчку рейтинга с заметным отрывом от лидеров: ее чистая прибыль 55 256 млн. $.

Составляющие чистой прибыли

Исходя из формулы, чистую прибыль можно разделить на:

валовую прибыль

операционные доходы/расходы

финансовые доходы/расходы

1. Валовая прибыль – это доход компании от основного вида деятельности. Она рассчитывается, как разница между доходом от продажи продукции и ее себестоимостью.

2. Операционные доходы/расходы складываются из прочих операций, связанных с реализацией продукта или иных поступлений/выбытий активов. Например, доход от продажи основных средств, курсовая разница, штрафы за нарушение условий договора.

3. Финансовые доходы/расходы – поступление/выбытие денежных средств от операций с деньгами. Например, доход по депозитам или выданным займам, оплата банковских услуг, затраты на погашение кредитов и т.д.

Налог на прибыль также является составляющей частью ЧП, всегда уменьшая ее итоговый размер.

Среди российских компаний на первом месте по показателю чистой прибыли находится «Газпром». За 2019 год ЧП составила 1 269 517 млн. руб. На втором месте «НОВАТЭК» с результатом 883 461 млн. р. Тройку лидеров замыкает ПАО «Сбербанк» с показателем 845 000 млн. руб.

Есть ли налог на чистую прибыль?

Так как чистая прибыль это показатель дохода за вычетом всех платежей в бюджет, то налог на нее как таковой не начисляется. Налог на прибыль рассчитывается из показателя прибыль/убыток до налогообложения. Ставка в РФ – 20%.

Поскольку данный налог является расходом и уменьшает чистую прибыль компании, то в отчетности он помещен в круглые скобки.

Подробный расчет налога на прибыль можно найти в пояснительной записке к отчетности компании. Например, вот пояснения от ПАО «КАМАЗ».

Т.к. предприятие получило убыток, ему не нужно платить налог на прибыль, однако его следует рассчитать. Такой налог называют условным. Также ПАО «КАМАЗ» является участником специального инвестиционного контракта (СПИК), в рамках которого он может применять льготную ставку по налогу на прибыль – 16,5%.

Анализ чистой прибыли

Для анализа чистой прибыли используются горизонтальный и вертикальный методы, читайте о них здесь. При горизонтальном анализе показатели ЧП за отчетный год сравниваются с показателем предыдущего периода. Рассмотрим динамику изменения чистой прибыли за 3 года на примере ПАО «КАМАЗ».

| Показатель | 2017 г. | 2018 г. | Изменение | 2019 г. | Изменение |

| ЧП, млн. р. | 3 445 | 1 588 | – 1 857 | – 1 995 | – 3 583 |

Согласно отчету ПАО «КАМАЗ» за 3 последних года наблюдается снижение показателя. В 2018 году по сравнения с 2017 годом размер ЧП уменьшился на 1 851 млн. рублей. За 2019 год компания получила убыток, а показатель снизился на 3 583 миллиона рублей (по сравнению с 2018 годом).

Для выявления доходов и расходов, повлиявших на размер чистой прибыли, можно также провести вертикальный анализ. В нем определяют уровень влияния каждой составляющей на итоговый результат.

Горизонтальный анализ всех составляющих дает следующую картину:

| Показатель | 2019 г. | 2018 г. | Изменение |

| Валовая прибыль | 21 391 | 21 351 | 40 |

| Коммерческие расходы | — 7 909 | — 6 470 | — 1 439 |

| Общие и административные расходы | — 11 194 | — 10 496 | — 698 |

| Расходы на исследования и разработки | — 1 067 | — 721 | — 346 |

| Доля в ассоциированных компаниях и совместных предприятиях | 955 | 857 | 98 |

| Прочие доходы | 3 751 | 2 351 | 1 400 |

| Прочие расходы | — 1 580 | — 2 122 | 542 |

| Финансовые доходы | 2 253 | 4 297 | — 2 044 |

| Финансовые расходы | — 7 958 | — 6 794 | — 1 164 |

Как видно из отчета ПАО «КАМАЗ», его валовая прибыль, т.е. доход от основной деятельности, увеличился на 40 миллионов рублей. Но в итоге предприятие получило убыток. Это произошло из-за увеличения операционных расходов, а именно – коммерческих расходов на 1 439 млн., общих расходов на 698 млн., затрат на исследования и разработки на 346 млн. р.

С другой стороны, увеличился доход от участия в ассоциированных и совместных компаниях на 98 миллионов, а также прочие доходы на 1 400 млн. Снизились прочие расходы на 542 млн. Однако финансовая деятельность за текущий период была неэффективна, т.к. доходы в этой сфере снизились на 2 044 млн., а расходы увеличились на 1 164 миллиона рублей.

Примечания

1. Можно сделать вывод, что получение прибыли от основной деятельности еще не гарантирует чистую прибыль компании. На ее размер влияют абсолютно все сферы деятельности предприятия. Неэффективная финансовая или операционная деятельность также способна привести к убыткам.

2. Однако возможна и обратная ситуация, когда основная деятельность убыточна, но по итогу периода предприятие получает ЧП за счет операционной или финансовой деятельности. Такая ситуация значительно хуже, т.к. операционная и финансовая прибыль являются лишь дополнительными доходами, не гарантирующими стабильность работы компании.

К тому же получение убытка от основного вида деятельности свидетельствует о превышении затрат на производство над стоимостью реализации продукции. По-простому это значит, что такая компания плохо ведет свой бизнес, хотя делать выводы по одному убыточному году преждевременно.

3. Еще один важный момент касается сравнения чистой прибыли различных компаний. К примеру, если Газпром за последний год увеличил показатели ЧП на 40%, а компания Яндекс только на 10%, это еще не говорит о том, что внутренний менеджмент первой компании стал эффективнее. Компании ведут совершенно разный бизнес и в первом случае рост ЧП может быть вызван лишь повышенным мировым спросом на нефть и газ. Так что сравнивать нужно компании с похожим бизнесом, желательно находящихся в одной и той же стране.

Выводы

Чистая прибыль компании отражает ее эффективность работы за отчетный период. Размер ЧП влияет на кредитный рейтинг, стоимость акций, перспективы развития, выплату дивидендов и другие аспекты жизни предприятия.

ЧП анализируют все пользователи финансовой отчетности. Чем выше чистая прибыль, тем перспективнее компания в глазах акционеров, кредиторов, инвесторов и прочих контрагентов.

Важную роль играют составляющие чистой прибыли, т.е. те статьи дохода/расхода, из которых она сложилась. Основной составляющей ЧП должна быть валовая прибыль, т.к. именно она гарантирует стабильность развития предприятия.

Источник: investprofit.info

Сущность чистой прибыли и ее правильный расчет

Истинной целью любой предпринимательской деятельности является получение прибыли. Только ее положительный результат может свидетельствовать о том, что предприятие успешно растет и развивается. Именно поэтому важно уметь правильно рассчитывать чистую прибыль.

Что такое чистая прибыль

Чистая прибыль считается основой, подразумевающей перспективное развитие фирмы. Она отражает финансовое состояние фирмы, ее конкурентность, платежеспособность. Чистая прибыль – это итоговая часть дохода, которая осталась после всех вычетов: на налоги, зарплаты, закупку оборудования, аренду и прочих затрат.

Благодаря результатам чистой прибыли появляется возможность оценить состояние организации, узнать, насколько можно повысить/понизить товарооборот, сколько можно вложить денежных средств на дальнейшее развитие предприятия.

Важно! Если организация имеет большие долги, то рассчитанная чистая прибыль будет считаться убытком, который отразит, в какой мере можно покрыть имеющийся долг перед кредитором.

Чистая прибыль и ее расчет (видео)

Что такое прибыль и как ее рассчитать. Экономист подробно раскрывает сущность чистой прибыли, ее структуру и образование. Рассмотрена формула и ее составляющие.

Как правильно рассчитать чистую прибыль

Для того чтобы узнать чистую прибыль, не нужно заморачиваться в сложных формулах и расчетах. На самом деле все куда проще, чем кажется. Условно говоря, чтобы узнать чистую прибыль, необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов. От получившейся суммы вычесть налог. Вот вам и чистая прибыль.

Разберем простой пример.

Например, вы решили стать ИП и продавать через интернет ноутбуки. За 3 месяца работы сложился такой финансовый результат:

| Доходы | |

| Доходы от продажи ноутбуков | 480.000 |

| Итого: | 480.000 |

| Расходы | |

| Закупка ноутбуков | 250.000 |

| Создание и обслуживание сайта | 50.000 |

| Реклама товара (сайта) | 50.000 |

| Прочие расходы (возврат бракованной продукции, скидки, ремонт компьютера) | 50.000 |

| Итого: | 400.000 |

Теперь считаем:

480000 (доход) – 400000 (расход) – налоговый % = Чистая Прибыль

В данном расчете все просто и ничего сложного нет. По результатам можно понять, что ИП остался в плюсе и имеет доход, который может потратить на собственные нужды или вложить их в развитие своего интернет магазина.

Но с крупными организациями и предприятиями рассчитать такой вид прибыли куда сложнее. Необходимо в первую очередь рассчитать составные доходов и расходов, а уж потом искать ЧП (чистую прибыль).

Есть несколько вариантов формул по расчету чистой прибыли. На вид они разные, но смысл и результат остается тот же – необходимо сложить отдельно все доходы и расходы, далее из суммы дохода вычесть сумму расходов, от получившейся суммы вычесть налог.

Основная (развернутая) формула:

ЧП = ФП + ОП + ВП – Н, где

ЧП – чистая прибыль;

ФП – финансовая прибыль. Рассчитывается так: (финансовые доходы минус финансовые расходы);

ОП – операционная прибыль. Рассчитывается так: (операционные доходы минус операционные расходы);

ВП – валовая прибыль. Рассчитать ее можно так: ВП= (доход с продаж – затраты (себестоимость));

Н – налоговый процент (согласно закону).

Для примера рассмотрим ситуацию:

Фирма «Моя компания» расчет чистой прибыли за 2016 год:

| Реализация (продажа) продукции | 2450000 |

| Себестоимость продукции | 1256000 |

| Сдача в аренду складского помещения | 300000 |

| Финансовые вложения | 10000 |

| Доходы с финансовых вложений в ценные бумаги | 260000 |

| Прочие затраты | 200000 |

Расчет валовой прибыли на основе данных таблицы:

Финансовая прибыль у нас равна:

Методы анализа чистой прибыли

Существует два эффективных метода анализа чистой прибыли.

Факторный анализ прибыли

Главная суть в данном анализе – выявить причины и их влияние на изменение прибыли в рублях. Они бывают внутренними и внешними.

К внешним факторам относятся:

- обесценивание денег;

- изменения в законах;

- природные условия;

- смена условий доставки сырья;

- структура спроса;

- транспортные тарифы;

- увеличение тарифов на электроэнергию;

- повышение цен на сырье;

- состояние уровня конкуренции;

- политические регулирования и отношения.

К внутренним факторам относятся:

- сокращение/увеличение числа работников;

- рост арендной платы;

- изменение структуры выпуска продукции;

- сокращение/рост продукции (или услуг);

- изменение цен на продукцию;

- объем налогов.

Факторы, влияющие на состояние прибыли:

- цена (на товар или услугу);

- себестоимость;

- выручка от продаж;

- коммерческие и управленческие расходы.

Этапы проведения ФА:

- Выбор основных факторов.

- Систематизация и классификация.

- Моделирование взаимосвязей.

- Расчет и оценка влияния всех факторов.

Факторный анализ можно произвести по следующей формуле:

∆ЧП = ∆В + ∆СС + ∆КР + ∆УР + ∆ПД + ∆ПР – ∆СНП, где

∆ – знак, означающий «изменение»;

ЧП – чистая прибыль;

СНП – текущий налог на прибыль;

КР – коммерческие расходы;

УР – управленческие расходы;

ПД – прочие доходы;

ПР – прочие расходы.

Проведение статистического анализа прибыли

Основными задачами статистического анализа чистой прибыли можно считать:

- Анализ структуры и исходного объема формирования прибыли.

- Изучение финансовых отношений.

- Оценка направлений использования денежных средств.

- Анализ и динамика прибыли.

- Исследование финансовой стабильности предприятия.

- Анализ динамики общей суммы БП.

- Индексный анализ влияния факторов на объем прибыли.

- Анализ структуры БП.

Анализ рентабельности

Чтобы определить финансовое состояние организации и оценить ее прибыльность и окупаемость, необходимо произвести анализ рентабельности. Он отражает всю эффективность использования ресурсов предприятия: денежных, материальных, производственных и т.д.

На примере разберем анализ рентабельности вымышленного автосервиса ООО «Оптима-Сервис»:

Таблица 1 – Анализ состава и динамики прибыли ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Наименование показателя | Значение показателя | Абс. изменение | |||

| 2010г. | 2011г. | 2012г. | 2010/ 2011 | 2011/ 2012 | ||

| 1 | Валовая прибыль | 9781 | 10191 | 10913 | 410 | 722 |

| 2 | Коммерческие расходы | 2640 | 2854 | 3440 | 214 | 586 |

| 3 | Управленческие расходы | – | – | – | – | – |

| 4 | Прибыль от продажи услуг (1-2-3) | 7141 | 7337 | 7473 | 196 | 136 |

| 5 | Проценты к получению | – | – | – | – | – |

| 6 | Проценты к уплате | – | 80 | 80 | 80 | – |

| 7 | Доходы от участия в других организациях | – | – | – | – | – |

| 8 | Прочие операционные доходы | – | – | – | – | – |

| 9 | Прочие операционные расходы | – | – | 90 | – | 90 |

| 10 | Внереализационные доходы | 319 | 452 | 212 | 133 | -240 |

| 11 | Внереализационные расходы | 12 | 38 | 15 | 26 | -23 |

| 12 | Прибыль до налогообложения (4+5-6+7+8-9+10-11) | 7448 | 7671 | 7500 | 223 | -171 |

| 13 | Налоги из прибыли | 968 | 997 | 975 | 29 | -22 |

| 14 | Чистая прибыль | 6480 | 6674 | 6525 | 194 | -149 |

На основе исходных данных, представленных в таблице 2, проведем расчет рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

Таблица 2 – Исходные данные для расчета рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| № п/п | Показатель | Условное обозначение | Значение | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | Прибыль от реализации услуг, тыс. руб. | Ппр | 9781 | 10191 | 10913 |

| 2 | Себестоимость услуг, тыс. руб. | З | 39947 | 40261 | 41053 |

| 3 | Выручка от реализации услуг, тыс. руб. | В | 49728 | 50452 | 51966 |

| 4 | Балансовая прибыль, тыс. руб. | БП | 7448 | 7671 | 7500 |

| 5 | Чистая прибыль, тыс. руб. | ЧП | 6480 | 6674 | 6525 |

| 6 | Стоимость активов, тыс. руб. | А | 11770,9 | 12924,70 | 13122,2 |

| 7 | Стоимость внеоборотных активов, тыс. руб. | ВА | 11462,54 | 11021,1 | 11366,1 |

| 8 | Величина собственного капитала, тыс. руб. | КС | 15000 | 15000 | 15000 |

| 9 | Величина перманентного капитала, тыс. руб. | КП | 70505 | 80631 | 90201 |

Таблица 3 – Расчет рентабельности ООО «Оптима-Сервис» за 2010-2012 гг.

| № п/п | Показатель рентабельности | Методика расчёта | Расчет рентабельности | ||

| 2010 г. | 2011 г. | 2012 г. | |||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Доходность услуг | ||||

| 1.1 | Рентабельность продаж, % | Rn = Ппр/В | 9781*100/ 49728 =19,67 | 10191*100/ 50452 =20,20 | 10913*100/ 51966 =21,00 |

| 1.2 | Рентабельность услуг, % | Rз = Ппр/З | 9781*100/ 39947 =24,48 | 10191*100/ 40261 =25,31 | 10913*100/ 41053 =26,58 |

| 2 | Доходность имущества | ||||

| 2.1 | Рентабельность всего капитала (активов), % | Rа = БП/А | 7448*100/ 11770,9 =63,27 | 7671*100/ 12924,7 =59,35 | 7500*100/ 13122,2 =57,16 |

| 2.2 | Рентабельность основных средств ипроч. внеоборотных активов, % | Rв = ЧП/ВА | 6480*100/ 11462,54 =56,53 | 6674*100/ 11021,1 = 60,56 | 6525*100/ 11366,1= 57,41 |

| 3 | Доходность капитала | ||||

| 3.1 | Рентабельность собственного капитала, % | Rс = П/КС | 6480*100/ 15000 =43,20 | 6674*100/ 15000 =44,49 | 6525*100/ 15000 =43,50 |

| 3.2 | Рентабельность перманентного капитала, % | Rn = БП/КП | 7448*100/ 70505 =10,56 | 7671*100/ 86310 =8,89 | 7500*100/ 92010 =8,15 |

Рассчитанные показатели рентабельности ООО «Оптима-Сервис» за 2010–2012 гг. в целях анализа сведем в таблицу 4.

Таблица 4 – Анализ рентабельности ООО «Оптима-Сервис» за 2010–2012 гг.

| №п/п | Показатель рентабельности | Значения | Абсолютные изменения | |||

| 2010г | 2011г | 2012г | 2011/2010 | 2012/2010 | ||

| 1 | Доходность услуг | |||||

| 1.1 | Рентабельность продаж, % | 19,62 | 20,12 | 21,00 | +0,53 | +1,33 |

| 1.2 | Рентабельность услуг, % | 24,48 | 25,31 | 26,58 | +0,83 | +2,10 |

| 2 | Доходность имущества | |||||

| 2.1 | Рентабельность всего капитала (активов), % | 63,27 | 59,35 | 57,16 | -3,92 | -6,12 |

| 2.2 | Рентабельность осн-х ср-в и прочих внеобор. активов, % | 56,53 | 60,56 | 57,41 | +4,02 | +0,86 |

| 3 | Доходность капитала | |||||

| 3.1 | Рентабельность собственного капитала, % | 43,20 | 44,49 | 43,50 | +1,29 | +0,30 |

| 3.2 | Рентабельность перманентного капитала, % | 10,56 | 8,89 | 8,15 | -1,67 | -2,41 |

Исходя из результатов, мы видим, что в 2012 году в сравнении с 2010 годом наблюдается повышение рентабельности «Оптима-Сервис».

Обратите внимание: В расчетах важно учитывать каждую запятую и единицу. Иначе вы рискуете получить неверные результаты. Поэтому необходимо все расчеты перепроверить и пересчитать.

Рентабельность предприятия, расчеты (видео)

В представленном ниже видео специалист грамотно и доступным языком рассказывает о рентабельности предприятия и производит расчеты.

Распределение чистой прибыли

Порядок распределения прибыли регулируется уставом предприятия и делится согласно распределенным долям участников.

Для конкретного распределения чистой прибыли нужно в первую очередь организовать собрание участников предприятия, и только после принятия общего решения выплачивать денежные суммы каждому из участников.

Если же участник только один (например, ИП), то он сам решает, куда и как будет реализовываться доход с чистой прибыли.

В следующих наших статья мы расскажем о других видах прибыли, а именно: бухгалтерской и маржинальной.

Показатель чистой прибыли помогает определить уровень доходности предприятия, эффективность и рентабельность за выбранный период времени (за месяц, квартал, год). Но он не может предсказать будущее состояние фирмы. Важно правильно выбрать стратегию развития предприятия, так как именно этот фактор значительно повлияет на уровень чистой прибыли.

Источник: moyaidea.ru