Аннотация научной статьи по экономике и бизнесу, автор научной работы — Морозов Александр Сергеевич, Янченко Андрей Владимирович

Освещаются некоторые вопросы рисков , доходов и стоимости фирмы , закономерностей соотношения рисков и доходности , соотношения риска и доходности , несколько видов стоимости фирмы .

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Морозов Александр Сергеевич, Янченко Андрей Владимирович

Фундаментальный анализ компании: особенности и ключевые индикаторы

Фундаментальный анализ компании: особенности и ключевые индикаторы

Модель управления стоимостью как инновационный подход к стратегиям современных фирм в России

Сравнительная характеристика подходов и методов оценки стоимости бизнеса

Финансы корпорации и теория инвестиций

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

RISK, RETURN AND COST OF THE COMPANY

Highlights some of the issues, risks, benefits and costs of the company, patterns of risk and return, the balance of risk and profitability, several types of value of the company

СООТНОШЕНИЕ РИСК ПРИБЫЛЬ В ТРЕЙДИНГЕ. ПРОЦЕНТ ПРИБЫЛЬНЫХ СДЕЛОК.

Текст научной работы на тему «Риск, доходность и стоимость фирмы»

РИСК, ДОХОДНОСТЬ И СТОИМОСТЬ ФИРМЫ

Аннотация. Освещаются некоторые вопросы рисков, доходов и стоимости фирмы, закономерностей соотношения рисков и доходности, соотношения риска и доходности, несколько видов стоимости фирмы.

Ключевые слова: риск, доходность, стоимость, фирма, закономерность, задача, методика, итог, стратегия, показатель, зависимость, маневр.

RISK, RETURN AND COST OF THE COMPANY

Annotation. Highlights some of the issues, risks, benefits and costs of the company, patterns of risk and return, the balance of risk and profitability, several types of value of the company Keywords: risk, yield, price, firm, law, objective, method, result, strategy, metric, dependence, maneuver.

Над закономерностями соотношения рисков и доходности ученые работают очень давно. В общем виде задача не решена. Однако разработано и хорошо описано уже много методик анализа доходности и соответствующих ей рисков. Некоторые из этих методик довольно просты, а некоторые требуют серьезной математической подготовки.

Вам нет нужды заниматься сложным математическим моделированием самостоятельно: в необходимых случаях помогут специалисты. Но ориентироваться в наборе предлагаемых ими методик риск-менеджеру необходимо. Именно с точки зрения риск-менеджера — практика мы хотели бы проанализировать концепции и методы измерения и анализа рисков и доходов.

Соотношение риска и доходности в итоге определяет соотношения риска и стоимости фирмы. В конце прошлого века уже не в первый раз был пересмотрен вопрос о том, к чему стремится бизнес. Понятно, что к доходности, поскольку без нее фирма очень скоро умрет. Но не только.

Здоровая фирма стремится к стратегическому улучшению благосостояния всех заинтересованных в ее судьбе лиц и организаций. Показателями принципиальной возможности этого служат стоимость фирмы и качество ее жизни. Итак, фирма стремится стратегически маневрировать своей стоимостью. Риском стремятся управлять, чтобы облегчить и обезопасить выполнение стратегии.

Соотношение Риска к Прибыли! Самый Важный Урок в Вашей Торговой Карьере

Следовательно, усилия по управлению рисками и стоимость фирмы положительно связаны. Это не значит, что чем больше денег вы потратите на риск-менеджмент, тем дороже будет ваша фирма. Иногда даже наоборот: перерасход на любую управленческую или вспомогательную деятельность может создать фирме дополнительные проблемы. Но в целом можно признать зависимость стоимости фирмы от ее рисковой позиции.

От соотношения рискованности и потенциальной доходности зависит ответ на важнейший вопрос: сколько стоит фирма? Методов оценки около полутора десятков. Каждый из них имеет свою целесообразность. Ни один из них не дает окончательной бесспорной оценки.

Чем дороже фирма оценивается рынком и устойчивее эта оценка, т.е. чем благоприятнее соотношение доходности и рискованности, тем выше экономическое благосостояние и покой ее владельцев. Итак, один из фундаментальных вопросов к науке и практике риск-менеджмента: «Сколько стоит фирма?».

Ответ на этот вопрос зависит от того, с какой точки зрения оценивается фирма. Благосостояние ее владельцев иногда достигается неожиданными способами, например, продажей фирмы. Оценка ее стоимости зависит еще от многих факторов. Появилась даже особая профессия — оценщик коммерческой собственности, которая в последние годы быстро внедрилась в российскую деловую практику. Кроме того, независимая оценка существует как развитой бизнес консультативных фирм.

Стоимость фирмы зависит от того, для чего производится оценка. Автор самой фундамен-

А.С. Морозов A.B. Янченко

Alexandr Morozov Andrey Yanchenko

тальной работы на эту тему (Pratt S.P. Valuing a Business. 1998) считает, что универсальной методики здесь не существует. Чем точнее определена цель оценки, тем успешнее будет проект, ради которого она осуществлялась. Оценка стоимости фирмы может производиться в следующих случаях, каждый из которых имеет свою рисковую специфику, например:

— при оценке стоимости подарка, состояния, имения в целях налогообложения;

— обосновании планов участия работников фирмы в ее акционерном капитале;

— купле-продаже фирмы, ее части или пакета ее акций;

— передаче предприятия в аренду;

— реорганизации фирмы или осуществлении инвестиционного проекта ее развития;

— слиянии и разъединении фирм;

— финансовых захватах и реконструкции собственности на фирме;

— подаче заявки на банковский кредит под залог активов фирмы;

— заключении договоров страхования;

— наступлении страховых случаев;

— выпуске новых акций и других ценных бумаг;

— страховании ценностей фирмы в предвидении потерь;

— передаче фирмы в доверительное управление.

Стоимость фирмы имеет несколько видов, величина которых может существенно различаться, соответственно изменяя показатели рискованности при принятии решений о работе фирмы и ее инвестировании:

— справедливая рыночная стоимость, т.е. стоимость, принимаемая государственными органами, одинаково выгодная и мелким и крупным акционерам и близкая к средней рыночной стоимости аналогичных объектов;

— инвестиционная стоимость, т.е. стоимость фирмы для данного инвестора со всеми его планами, предпочтениями, налоговыми особенностями, возможной синергетикой и ограничениями;

— внутренняя, или фундаментальная стоимость, определяемая как оценка, полученная в результате внимательного и согласованного изучения всех характеристик фирмы и рыночных факторов;

— стоимость продолжающегося бизнеса, при получении которой оценщик полагает, что фирма будет продолжать работать неопределенно долго;

— ликвидационная стоимость, т.е. продажная стоимость активов в случае прекращения деятельности фирмы;

— балансовая, или бухгалтерская стоимость, получаемая на основе бухгалтерских документов об активах фирмы и ее обязательствах;

— реальная рыночная стоимость, т.е. цена, за которую в разумные сроки можно продать фирму на фактически доступном в настоящее время рынке.

Следует иметь в виду и те различия, которые существуют между фирмами разной легальной формы: частные фирмы оцениваются иначе, чем малые акционерные, и иначе, чем огромные корпорации, акции которых постоянно продаются на фондовых биржах.

Для финансовых аналитиков, риск-менеджеров и большинства инвесторов особенно важна внутренняя стоимость акций фирмы, поскольку обладание акциями — это и есть владение фирмой. При расчете внутренней стоимости аналитик старается быть реалистичным, не завышая и не занижая своих оценок относительно реальной рыночной обстановки спроса и предложения на акции. Приходится учитывать следующие факторы, способные повлиять на их стоимость. Стоимость активов

фирмы. Фирме принадлежит различное имущество, которое может быть продано, а поступления от продаж распределены между акционерами. При оценке с позиций продолжающегося бизнеса эта величина обычно не учитывается, если только у фирмы не обнаруживаются активы, не нужные для продолжения основного производства.

Но и в этом случае излишнее продается, а затем уже фирма оценивается, хотя излишние активы не всегда удается продать в ограниченные сроки проекта, под который производится оценка. В последнем случае эта часть активов включается в оценку. Вероятные будущие проценты и дивиденды: если фирма должна выплатить проценты по взятому ранее кредиту, или она уже объявила выплату дивидендов, то это сказывается на стоимости акций. Вероятные будущие доходы: это основа оценки, самый сильно действующий фактор. Вероятная будущая ставка роста: если у фирмы светлое будущее надежного, быстрого и устойчивого роста, то ее акции определенно пойдут вверх.

Внутреннюю стоимость рассчитывают для того, чтобы сравнить ее с текущей рыночной стоимостью или с ценой, которую серьезный покупатель предлагает за фирму. Главная задача аналитика и риск-менеджера как раз и состоит в обнаружении несоответствий этого ряда, чтобы выгодно использовать их при покупке-продаже фирмы или чтобы обратить внимание руководства и собственников на опасности финансового захвата или банкротства.

Ситуации недооценки и переоценки фирмы рынком носят временный характер, поэтому любая оценка сохраняет свою правильность лишь некоторое время, продолжительность которого неизвестна. Иногда рынок моментально реагирует даже на слухи о той или иной фирме, а иногда не признает даже очень перспективных изменений в фирмах на протяжении длительного времени. Почему? Это одна из проблем, на которые финансовая наука пока не нашла однозначного ответа.

Методика расчета внутренней стоимости работает не всегда правильно из-за следующих основных причин. Рынок несовершенен, он не всегда сразу адекватно реагирует на изменения в фирмах. Существуют фирмы, успех которых сильно зависит от спекулятивных факторов и удачи, а не от глубины и тщательности расчетов. Таковы некоторые виды торговли.

Некоторые фирмы быстро растут, и рост этот трудно предсказать и оценить, потому что на него влияют такие факторы, как мода. Можно вспомнить бум продаж кубика Рубика и электронной игрушки «Тамагочи» (Весь мир, казалось, сошел с ума от них. И с чего бы?). На рынке время от времени появляются новые продукты, технологии и секторы.

Экономические параметры этих явлений определенное время не поддаются формальному анализу [1]. Иногда на рынке происходят «черные вторники, четверги или пятницы», когда курсы акций всего рынка просто летят в пропасть без видимых причин (хорошо, что эти периоды относительно коротки, хотя и непредсказуемы). Не всегда циклические колебания в экономике легко включить в рациональный анализ (эти явления слишком многомерны и сложны). Революционные потрясения в некоторых странах способны поколебать и даже изменить структуру рынка.

Так или иначе, финансовые выгоды и риски, связанные с владением фирмой или ее частью (акциями), происходят из следующих источников:

— доходы или денежные потоки от основных операций;

— доходы или денежные потоки от инвестиций (проценты от купленных заемных инструментов или дивиденды от паевых инструментов);

— поступления от продажи активов;

— поступления от залога активов;

Основные финансовые переменные при оценке величины этих источников:

— дивиденды или способность выплачивать дивиденды;

— стоимость капитала (уровень банковских процентных ставок).

В некоторых случаях особенности сделок, под которые производится оценка, и прочие дополнительные обстоятельства могут существенно повлиять на результат. Среди этих факторов:

— размеры пакета акций, с позиций и в интересах которого оценивается фирма (контрольный, доминирующий, существенный, малый);

— право участия в управлении (право голоса);

— возможность легко, быстро и без существенных потерь продать акции, их ликвидность, т.е. наличие оборудованного и активного рынка для них;

— законодательные ограничения на операции с акциями (по размеру сделки, по праву на контрольный пакет, антимонопольные правила, ограничения в принятии некоторых видов решений, ограничения прав иностранцев и т.п.);

— ограничения на право собственности;

— ограничения на смену основной деятельности фирмы и пр.

Список методов оценки фирм довольно велик. Кратко охарактеризуем суть каждого из них.

Метод способности самоокупаться. Покупатели оценивают, какую сумму может данная фирма обслуживать как долг, если купить ее на заемные средства. Продавцы вычисляют этим способом максимальную цену, которую генерируемый фирмой денежный приток способен поддержать. Логика метода такова: фирма будет производить денежный приток в X руб., доступный для оплаты заемного капитала.

Таким образом, покупатель может занять необходимый капитал, вернуть его в разумные сроки, а затем получать прибыль от бизнеса. Значит, величина заемного капитала примерно равна цене бизнеса. Расчет производится следующим образом.

Составляются прогнозные проформы денежных потоков на 7-10 лет (или меньше — все зависит от среднего периода окупаемости капитальных вложений в конкретной отрасли и стране). Из прогнозируемых потоков вычитаются оттоки на поддержание бизнеса в рабочем конкурентоспособном состоянии. В результате получится прогноз средних денежных притоков на обслуживание и возврат заемного капитала. На этой основе вычисляется сумма, которую можно занять в банке под обеспечение этим денежным потоком. Принимая во внимание, что кредит не может превосходить 75-85 % общей суммы проекта, вычисляется полная стоимость фирмы.

Метод дисконтированных денежных потоков. Необходим, когда покупку фирмы рассматри-вают как инвестицию и собираются перепродать через несколько лет, фирму покупают на заемные средства в целях быстрой ликвидации или перепродажи, фирма работает в обстановке высокого риска. Расчет производится следующим образом.

Составляется прогноз денежных потоков на весь период, который покупатель собирается держать фирму в своей собственности. Вычитаются по годам расходы на поддержание бизнеса, налоги и расходы по обслуживанию долга. Затем оставшиеся суммы по годам дисконтируются на текущее число и складываются вместе. К полученной сумме прибавляется остаточная стоимость активов, ожидаемая на конец периода удержания, и вычитаются ожидаемые обязательства на этот момент. Результат близок к цене фирмы на дату оценки.

Метод капитализации потоков дохода. Применяется к фирмам, производящим достаточно большие посленалоговые доходы, которые можно отнести к «доброму имени», превосходящему стоимость активов фирмы. Составляется «уточненный» прогнозный отчет о доходах на ближайшие 12 месяцев.

Чистый доход от основной деятельности после налогов делится на требуемую доходность, которую потенциальный инвестор ожидает от любой инвестиции на этом уровне риска. Из результата вычитаются все обязательства фирмы, принимаемые на себя новым хозяином. Итог равен стоимости фирмы.

Метод превосходящих доходов. Рассчитывается для оценки любой прибыльной фирмы. Предполагается, что она стоит столько, сколько реально стоят ее активы плюс «доброе имя», если доходы достаточно высоки.

Метод экономической стоимости активов. Этот метод пригоден для не особенно прибыльных фирм, для фирм со снижающейся доходностью, а также в случаях, когда продажа фирмы по частям выгоднее ее сегодняшней работы. Независимые эксперты оценивают реальную ликвидационную стоимость каждой единицы активов в отдельности, а результаты складываются, образуя цену фирмы.

Бухгалтерская оценка чистой стоимости. Используется редко. Цена определяется как результат вычитания суммы обязательств фирмы из суммы ее активов. Эта оценка нужна как дополнительный аргумент в переговорах.

Метод налоговой службы. Используется в основном для определения налогов на подарки, наследства и т.п. Из активов фирмы вычитаются «нематериальные активы» и обязательства. К результату прибавляется капитализированный под среднеотраслевую «нормальную» ставку дополнительный поток доходов от «доброго имени».

Метод сравнимых сделок. Применяется при наличии надежных данных о продажах подобных компаний, финансовая документация которых доступна для анализа и проверялась независимыми экспертами. Прошлые сделки сопоставляются с оцениваемой фирмой, и делаются постатейные уточнения для ответа на вопрос: «Сколько бы стоила фирма, если бы она продавалась так же, как аналог?».

Метод мультипликатора «цена/доходы» (ц/д). В основном необходим для крупных акционерных компаний, акции которых продаются на фондовой бирже. Подбирается ряд подобных компаний. Вычисляется отношение рыночной цены акций к доходам на одну акцию (ц/д), а затем средняя величина этих отношений. Чистый доход после налогов, производимый оцениваемой компанией, умножается на полученное среднее отношение ц/д и дает вариант цены фирмы как цены совокупности всех ее акций.

Подход с позиций возмещения. Используется только в целях страхования на условиях договора полного возмещения потерь от страхового случая. Независимый эксперт (необходимый потому, что понятие «полное восстановление» не особенно четко) оценивает стоимость восстановления бизнеса в текущих ценах.

Отраслевые упрощенные подходы. В некоторых традиционных отраслях на протяжении веков сложились соотношения, которые часто слишком упрощают дело, но признаются общепринятыми в той или иной отрасли. Хотя с такими оценками трудно спорить, это надо делать, применяя другие методы.

Метод обеспеченности займа. Применяется только как метод вычисления величины займа, который может быть привлечен на дальнейшее развитие фирмы после ее покупки. Каждый актив фирмы оценивается отдельно, а сумма умножается на усредненный показатель, на который банковская отрасль умножает стоимость актива, принимая его как залог.

Подводя итог сказанному, сформулируем гипотезу: «Каждый проект способен по-разному повлиять на стоимость фирмы, и ему соответствуют оптимальные по времени и величине финансирования динамика риска и динамика доходности». Еще 15 лет назад попытки найти эти динамические соотношения быстро останавливались необходимостью огромных вычислений, хотя методики дисконтированных денежных потоков и вариации параметров существуют уже многие десятилетия. В настоящее время для большинства обычных экономических проектов это препятствие почти устранено мощными расчетными электронными таблицами вроде MS Excel. Роль управления рисками здесь состоит в том, чтобы помочь руководителям найти наиболее устойчивый и сбалансированный по динамике риска вариант вложения средств в проекты и помогать удерживаться на нем в процессе

его осуществления. В этом смысле управление риском — дополнительный внутренний источник финансирования как текущих операций, так и роста фирмы.

Здесь пролегает граница деловых рисков. В бизнесе исследуются преимущественно риски с финансовой точки зрения, но это не означает, что в бизнесе нет рисков нефинансовых. Они есть. Вряд ли можно адекватно оценить и полностью восстановительно профинансировать, например, морально-этические риски деловой активности. Бизнес — это лишь одна из сфер деятельности человека.

Она описывается через универсальный товар и измеритель — деньги. Жизнь богаче бизнеса, а риск свойственен жизни вообще.

Источник: cyberleninka.ru

Соотношение риска и доходности.

Доходность и риск, как известно, являются взаимосвязанными категориями. Наиболее общими закономерностями, отражающими взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора, являются следующие:

- более рискованным вложениям, как правило, присуща более высокая доходность;

- при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Процессу принятия решений всегда сопутствует та или иная мера неопределенности, связанная с невозможностью абсолютно точного учета всей, даже доступной информации, а также фактор «случайности» (то, что невозможно предвидеть и спрогнозировать). Неопределенность приводит к возникновению риска — возможности потери части ресурсов, недополучения доходов или появления дополнительных расходов в связи со случайным изменением условий экономической деятельности, неблагоприятными, в том числе форс-мажорными обстоятельствами, общим изменением экономической конъюнктуры.

Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия:

1) ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

2) ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

Н а рис. показано, что при допущении принятия одного риска и одного источника дохода имеется лишь одно такое сочетание — точка Е.

Однако поскольку на практике инвестиционная деятельность связана с множественными рисками и использованием различных ресурсных источников, количество оптимальных соотношений возрастает. В связи с этим для достижения равновесия между риском и доходом необходимо использовать пошаговый метод решения путем последовательных приближений. Если предположить, что минимальному риску соответствует минимальный необходимый доход, то можно выделить несколько секторов, характеризующихся определенной комбинацией дохода и риска: А, В, С.Сектор А, вложения в котором не обеспечивают минимального необходимого дохода, может рассматриваться как область недостаточной доходности. Функционирование в секторе С связано с высокими рисками, снижающими возможность получения ожидаемых высоких доходов, поэтому сектор С может быть определен как область повышенного риска. Осуществление вложений в секторе В обеспечивает инвестору достижение дохода при допустимом риске, следовательно, сектор В является областью оптимальных значений соотношения доходности и риска.

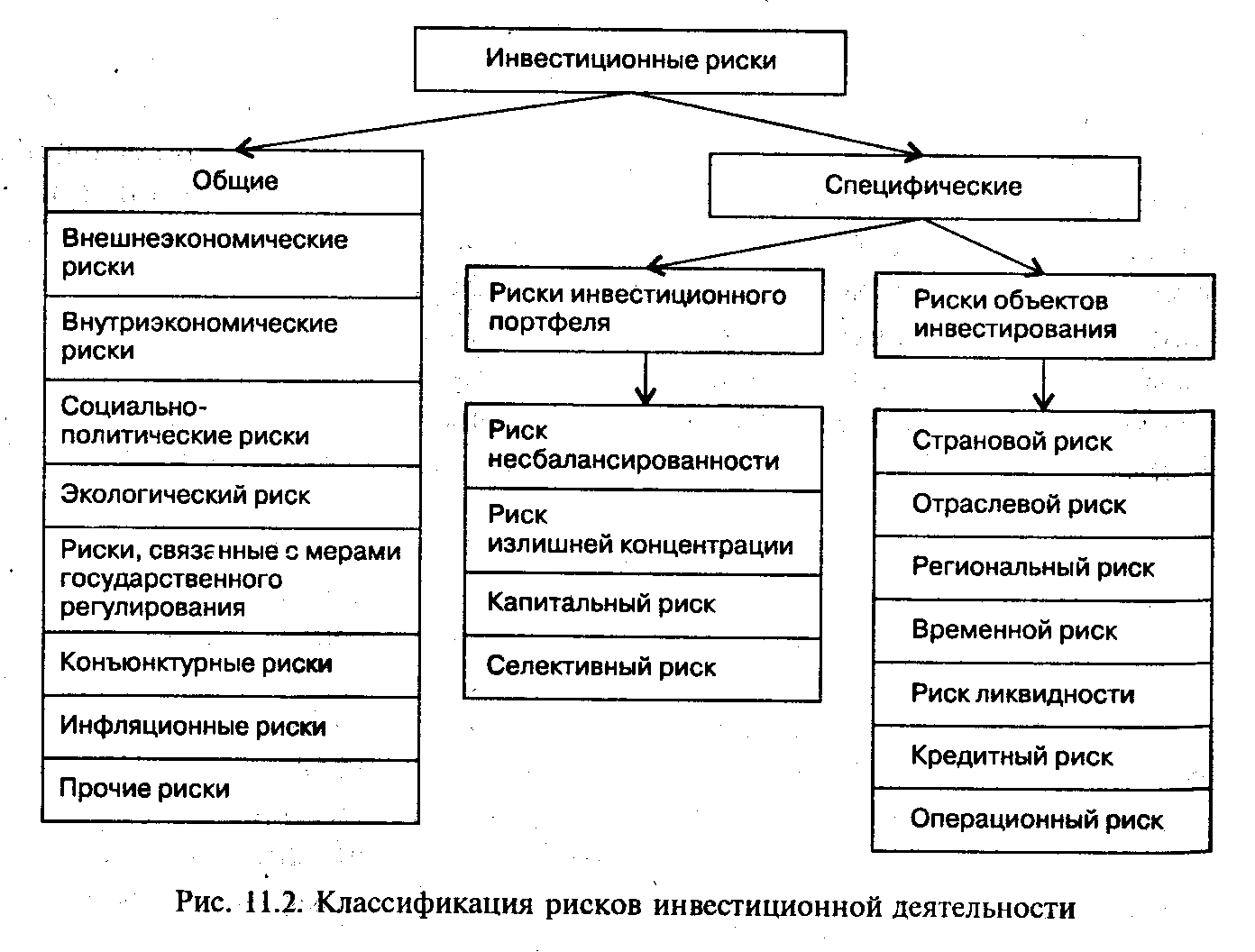

Классификация рисков инвестиционной деятельности.

В общем виде классификация наиболее значимых и специфичных для инвестирования рисков представлена на рис.

О бщие риски — риски, одинаковые для всех участников инвестиционной деятельности и форм инвестирования. Они определяются факторами, на которые инвестор при выборе объектов инвестирования не может повлиять. Риски подобного рода в теории инвестиционного анализа называют систематическими.

А) внешнеэкономические риски — возникающие в связи с изменением ситуации во внешнеэкономической деятельности,

Б) внутриэкономические риски — связанные с изменением внутренней экономической среды. В свою очередь, данные виды рисков выступают как синтез более частных разновидностей рисков.

В) социально-политический риск — объединяет совокупность рисков, возникающих в связи с изменениями политической системы, расстановки политических сил в обществе, политической нестабильностью. Политические и страновые риски инвесторы принимают на себя в случае небольших или краткосрочных вложений с соответствующим увеличением процентной ставки. При инвестиционном кредитовании или проектном финансировании снижение риска может обеспечиваться за счет предоставления гарантий государства.

Г) экологический риск — возможность потерь, связанных с природными катастрофами, ухудшением экологической ситуации.

Д) риски, связанные с мерами государственного регулирования — риски изменения административных ограничений инвестиционной деятельности, экономических нормативов, налогообложения, валютного регулирования, процентной политики, регулирования рынка ценных бумаг, законодательных изменений.

Е) конъюнктурный риск — риск, связанный с неблагоприятными изменениями общей экономической ситуации или положением на отдельных рынках. Конъюнктурный риск может возникать, в частности, вследствие смены стадий экономического цикла развития страны или конъюнктурных циклов развития инвестиционного рынка.

Ж) инфляционный риск — при высокой инфляции денежные суммы, вложенные в объекты инвестирования, могут не покрываться доходами от инвестиций. Инфляционный риск, как правило, почти полностью ложится на инвесторов (кредиторов), которые должны правильно оценить перспективы развития инфляционных процессов, поэтому при исследовании инвестиционных качеств предполагаемых объектов принято закладывать прогнозные темпы инфляции.

З) риск ухудшения условий для данной сферы деятельности — риски, связанные с возможностью усиления конкуренции, изменения требований потребителей, банковскими кризисами и др.

И) прочие риски — риски, возникающие в связи с экономическими преступлениями, недобросовестностью хозяйственных партнеров, возможностями неисполнения, неполного или некачественного исполнения партнерами взятых на себя обязательств и пр.

Общие риски могут представлять серьезную угрозу для инвесторов, их следует учитывать по всем формам и объектам инвестирования. В отличие от общих рисков специфические риски сугубо индивидуальны для каждого инвестора. Они агрегируют все виды рисков, связанных с инвестиционной деятельностью конкретного субъекта или с вложениями в конкретные объекты инвестирования.

2. Специфические риски — связаны с непрофессиональной инвестиционной политикой, нерациональной структурой инвестируемых средств, другими аналогичными факторами, негативные последствия которых можно в существенной степени избежать при повышении эффективности управления инвестиционной деятельностью. Эти риски являются диверсифицированными, понижаемыми и зависят от способности инвестора к выбору объектов инвестированиям приемлемым риском, а также к реальному учету и регулированию рисков.

Совокупность рассматриваемых рисков по экономическому содержанию аналогична понятию несистематического риска.

А) Риск инвестиционного портфеля — возникает в связи с ухудшением качества инвестиционных объектов в его составе и нарушением принципов формирования инвестиционного портфеля. В свою очередь, он является агрегированным и включает в себя более частные виды рисков. К наиболее значимым из них можно отнести следующие виды рисков.

— капитальный риск — интегральный риск инвестиционного портфеля, связанный с общим ухудшением его качества, который показывает возможность потерь при вложении в инвестиции по сравнению с другими видами активов.

— селективный риск — связан с неверной оценкой инвестиционных качеств определенного объекта инвестирования при подборе инвестиционного портфеля.

— риск несбалансированности — возникает в связи с нарушением соответствия между инвестиционными вложениями и источниками их финансирования по объему и структурным показателям доходности, риска и ликвидности.

— риск излишней концентрации (недостаточной диверсификации) — опасность потерь, связанных c узким спектром инвестиционных объектов, низкой степенью диверсификации инвестиционных активов и источников их финансирования, что приводит к необоснованной зависимости инвестора от одной отрасли или сектора экономики, региона или страны, от одного направления инвестиционной деятельности. При этом данный риск выступает как конгломерат различных рисков (странового, отраслевого, регионального, кредитного и т.д.) в сочетании со специфическими признаками, указанными в определении.

Рассмотренные риски являются специфическими рисками портфельного инвестирования, возникающими в связи с функционированием инвестиционного портфеля как целостной совокупности, что предполагает необходимость их учета при формировании и управлении инвестиционным портфелем.

Б) Риски, присущие в той или иной степени различным видам инвестиционных объектов в составе инвестиционного портфеля, которые следует учитывать как при оценке отдельных инвестиционных вложений, так и инвестиционного портфеля в целом:

— страновой риск — возможность потерь, вызванных размещением средств и ведением инвестиционной деятельности в стране с неустойчивым социальным и экономическим положением. Он включает в себя соответствующие экономические, политические, географические, экологические и прочие риски, которые в отличие от рассмотренных выше аналогичных видов общих рисков могут быть снижены при выборе инвестором иных объектов вложений.

— отраслевой риск — риск, связанный с изменением ситуации в определенной отрасли. В основе отраслевого риска лежит цикличность развития отраслей, переориентация экономики, истощение ресурсов конкретного вида, изменение спроса на рынках и другие факторы.

— региональный риск — это риск потерь в связи с неустойчивым состоянием экономики региона, который особенно присущ монопродуктовым регионам.

— временной риск — возможность потерь вследствие неправильного определения времени осуществления вложений в инвестиционные объекты и времени их реализации, сезонных и циклических колебаний.

— риск ликвидности — риск потерь при реализации инвестиционного объекта вследствие изменения оценки его инвестиционного качества.

— кредитный риск — риск потери средств или потери инвестиционным объектом первоначального качества и стоимости из-за несоблюдения обязательств со стороны эмитента, заемщика или его поручителя. Данный вид риска в наибольшей степени присущ банковской деятельности, он связан с возможным ростом расходов при предоставлении кредитов по «плавающей» ставке, имеющей тенденцию к росту, снижением платежеспособности заемщика.

— операционный риск — риск потерь, возникающих в результате того, что в деятельности субъекта, осуществляющего инвестиции, имеются нарушения в технологии инвестиционных операций, неполадки в компьютерных системах обработки информации и др.

Некоторые инвестиционные компании дают такую классификацию:

А) Ценовой риск — риск негативного изменения цены актива в течение периода инвестирования.

Б) Инфляционный риск — риск того, что реальная доходность будет ниже прогнозируемой вследствие инфляционного обесценения средств.

В) Риск ликвидности — невозможность быстрой реализации актива без существенного снижения его стоимости. Этот риск можно рассматривать как разность между «справедливой» и фактически возможной ценой реализации актива.

Г) Риск обменных курсов (валютный риск) — риск снижения реального дохода по ценной бумаге в результате изменения обменного курса валюты, в которой она номинирована.

Д) Риск изменения процентных ставок — для инструментов с фиксированной доходностью — риск того, что снижение процентной ставки уменьшит их стоимость.

Е) Риск реинвестирования — риск того, что сумму, полученную в результате погашения ценных бумаг невозможно будет разместить под ту же доходность.

Ж) Риск неплатежеспособности / кредитный риск (default risk) (невыполнения обязательств (или не выполнения в полном объеме) — неспособность эмитента выполнять свои обязательства. На оценке кредитного риска специализируются рейтинговые агенства, такие как Moody’s Investor Service, Standard

— управленческий риск (management risk) — риск принятия ошибочного управленческого решения, связанного с неверной оценкой конъюнктуры рынка;

— риск нарушения требований регулирующих органов.

- Риски проектного финансирования

При проектном финансировании следует учитывать следующие внутренние виды рисков: непроработанность проектной документации; производственно-технологический риск; риск изменения приоритетов в развитии предприятия; неопределенность целей, интересов и поведения предприятий — участников проекта; риск несоответствия существующих направлений сбыта и требований к сбыту продукции в соответствии с проектом; неполнота или неточность информации о финансовом положении и деловой репутации участников проекта; риск своевременной реализации проекта и выхода на расчетную эффективность и др.

Риски инвестиционного проекта по времени возникновения условно можно разделить на три стадии:

- риски, возникающие на подготовительной стадии,

- риски, связанные со строительством объекта,

- риски в связи с функционированием объекта.

Более высокими уровнями рисков характеризуются вторая и третья стадии реализации проекта. На стадии строительства объекта наиболее вероятными считаются риски, связанные с задержкой ввода предприятия в эксплуатацию, превышением сметной стоимости проекта, изменением себестоимости продукции в результате повышения цен на сырье и материалы, ухудшением платежеспособности заказчика. Для третьей стадии наиболее характерны внутренние (хозяйственные) риски, связанные с низким качеством управления предприятием, неустойчивостью спроса на продукцию, появлением альтернативной конкурентоспособной продукции, неплатежеспособностью потребителей и др. При осуществлении вложений в ценные бумаги наряду с рассмотрением общих и специфических рисков в ходе фундаментального анализа важное значение приобретает рассмотрение технических рисков, связанных с фондовым рынком, в частности риск несвоевременной поставки ценных бумаг, риск урегулирования расчетов.

Источник: studfile.net

Соотношение риска и доходности бизнеса

Весь принцип бизнеса строится на риске и доходности. Это два неразрывных понятия, всегда следующих друг с другом. Чем выше риск, тем выше доходность — никак иначе. В этой статье мы рассмотрим соотношение риска и доходности в рамках инвестиционной деятельности. Перейдем к толкованию этих двух понятий.

Инвестиционный риск — это вероятность того, что прогнозируемый исход сделки не будет достигнут. Существует очень много разновидностей рисков инвестиционного характера, но мы рассмотрим всего один, наиболее важный, — риск потери капитала. Риск потери капитала может настигнуть хозяйствующий субъект при совершении сделки с высокой доходностью с неверной оценкой рисков.

Риск всегда удобно измерять в процентах. Где 100% — это гарантия потерять свой капитал, 0% — гарантия успешного проведения сделки. Но в реальной жизни процент риска никогда не достигает своих максимально отрицательных или положительных показателей. Ведь если человек знает, что инвестиционный риск равен 100%, то будет ли он вкладывать свои собственные деньги в подобную авантюру?

Доходность — это величина дохода, полученного при инвестировании собственного капитала. Доходность также измеряется в процентах. Для расчета доходности комфортной по рискам сделки используются проценты годовые, то есть, какова прибыль будет в год относительно сумме инвестированного капитала. Для оценки показателей доходности рискованной сделки используется месячный процент.

Соотношение риска и доходности

Как уже было сказано, эти два понятия находятся в прямо пропорциональной зависимости. Однако изначально следует рассматривать риск — это как поворот головы налево при переходе пешеходного перехода. Доходность любой сделки — это как вещь, понимаемая обеими сторонами на уровне очевидного. Доходность будет напрямую зависеть от рисков. Поэтому в первую очередь оценивается показатель рисков.

Для прогнозирования доходности инвестиционной сделки следует начертить график соотношения риска и доходности. О том, как это делается, написано на специальных веб-ресурсах. Тот результат, который получится при изучении графика, не является точной картиной отражения реальности. Это всего лишь логические догадки. Важно знать одно: если один хозяйствующий субъект предлагает другому сделку с низкими процентами риска и высокими показателями доходности, то следует досконально изучить его предложение на предмет мошеннических мотивов.

Резюме

Соотношение риска и доходности понятия взаимосвязанные и прямо пропорциональны друг другу. Чем выше риск потерять вложенные инвестиции, тем выше должна быть доходность, и наоборот, чем меньше риск, тем меньше доходность.

Похожие записи

Финансовый словарь

Что такое микрозайм

Бывало ли у вас, что деньги нужны сейчас, а завтра от них уже никакого толку? Что бы вы сделали, оказавшись в подобной ситуации? Микрозайм – один из вариантов р.

Читать дальше…

Финансовый словарь

Кредитный рейтинг

Что такое кредитный рейтинг и кто занимается его присвоением Понятие кредитного рейтинга чаще всего рассматривается в отношение эмитента, то есть, организации, .

Читать дальше…

Финансовый словарь

Изменение данных заемщика

Изменение данных заемщика: что это такое, и почему банк должен быть в курсе всех событий из жизни заемщика Когда человек приходит в банк для получения ссуды, он.

Источник: kredito24.ru