Также рекомендуем прочитать (для перехода нажмите на название статьи):

К онцепция социальной ответственности бизнеса в западном мире известна уже довольно долгое время. Но интенсивное развитие данная тема получила лишь в последнее десятилетие, когда представители мирового сообщества стали широко обсуждать проблемы сбалансированности интересов развития бизнеса с более масштабными интересами всего общества. Власть и общество, государства и их бизнес повсеместно становятся важнейшими элементами взаимодействия в решении национальных социальных проблем.

В развитых странах в целях повышения конкурентоспособности бизнеса и содействия его участию в социальных проектах государство применяет различные налоговые стимулы.

Так, например, в Канаде предусмотрены льготы для стимулирования регионального развития НИОКР. Инвестиционный кредит для атлантических провинций Канады составляет 15%, а для специально выделенной группы регионов — 10%. Налоговый кредит на капиталовложения в НИОКР составляет 30% для всех компаний и 45% — для обрабатывающего сектора в отдельных районах.

Социальная ответственность в бизнесе. Наш опыт

Для стимулирования развития сельского хозяйства и рыболовства Канады также предусмотрены меры налогового характера. Существуют три специальные льготы для компаний данных отраслей. Цель одной из них — привлечь детей фермеров к работе в сельском хозяйстве.

После смерти родителей ферма, доля в семейном фермерском хозяйстве или семейном фермерском партнерстве переходит к детям без необходимости пожизненной уплаты налога на прирост рыночной стоимости активов. Его оплата откладывается до того момента, когда наследники будут располагать какой-либо другой собственностью, помимо семейной, доставшейся по наследству. Другая льгота состоит в предоставлении права усреднять доход за пятилетний период в целях защиты фермеров и рыбаков от резких колебаний доходов, свойственных данным отраслям. Третья льгота связана с методом исчисления дохода для фермеров и рыбаков: фермерам предоставляется возможность регулировать распределение доходов по годам, уменьшать или увеличивать сумму, оставшуюся в их распоряжении после уплаты налога.

В Австрии, кроме вычета из налогооблагаемой базы обязательных выплат в фонды социального страхования и социального обеспечения, компании могут исключать из налогооблагаемой базы установленные суммы специальных резервов для выплат работникам выходных пособий и пенсий по старости. Резервный фонд для таких выплат должен быть сформирован в течение 5 лет с начала функционирования предприятия. Из налогооблагаемой базы исключается до 50% имевших место выплат.

Во Франции при предоставлении большинства доступных налоговых стимулов предпочтение отдается инвестированию в регионы и предприятия, пришедшие в упадок.

В США применяются налоговые льготы в рамках системы ускоренного возмещения стоимости основного капитала (амортизации), льгота на инвестиции, на научно-исследовательские и опытно-конструкторские работы (НИОКР). Действуют налоговые скидки, стимулирующие использование альтернативных видов энергии: компаниям предоставляется «налоговый кредит» в размере 50% стоимости оборудования, использующего солнечную энергию или энергию ветра в ходе производственного процесса. Для поддержки отраслей добывающей промышленности и сохранения рабочих мест используется налоговая льгота на истощение недр, которая позволяет снижать налог на прибыль корпораций, работающих в этих отраслях. Применяемая льгота не должна уменьшать величины налога более чем на 50%. Действуют и другие многочисленные налоговые льготы.

«Давайте говорить». Социальная ответственность бизнеса

Таким образом, в развитых странах социальная ответственность бизнеса представляет собой стратегию, направленную на реализацию интересов бизнеса с учетом интересов государства и общества. В России процесс становления социальной ответственности бизнеса находится на начальных этапах своего развития и протекает в условиях господствующих позиций государства, крайне слабого развития институтов гражданского общества и олигархического развития бизнеса. Правила взаимодействия этих институтов, роль отдельных сторон и меры их участия в социальном развитии в нашей стране только формируются. В российских условиях социальная ответственность бизнеса трактуется, чаше всего, как реакция на необходимость решения острых социальных проблем.

Однако эффективное участие любого бизнеса в решении проблем общества и государства возможно только при условии равноправного партнерства всех участников. И с этой точки зрения социальная ответственность бизнеса должна осознаваться как прагматическая концепция, направленная на создание устойчивости бизнеса в долгосрочной перспективе путем управления нефинансовыми рисками.

Как показал анализ международного опыта социальной ответственности бизнеса, при равноправном сотрудничестве всех стейкхолдеров главный смысл государственного регулирования должен состоять в том, чтобы стимулировать бизнес к вложению средств в нужные обществу сферы и, наоборот, дестимулировать его обратные действия. Государственное регулирование должно дать бизнесу, участвующему в решении социальных проблем, определенные привилегии. Однако необходимо помнить, что подобная политика государства может принести ожидаемый результат только тогда, когда существует и работает жесткая правовая система, не позволяющая получившему в той или иной форме господдержку бизнесу «проесть» полученные деньги.

Корпоративная социальная ответственность — это добровольный вклад частного сектора в общественное развитие через механизм социальных инвестиций, а социальные инвестиции бизнеса — это материальные, технологические, управленческие и иные ресурсы, а также финансовые средства компаний, направляемые по решению руководства на реализацию социальных программ, разработанных с учетом интересов основных внутренних и внешних заинтересованных сторон, в предположении, что в стратегическом отношении компанией будет получен (хотя и не всегда и не просто измеряемый) социальный и экономический эффект.

Обеспечить добровольность социальных инвестиций бизнеса можно только за счет создания системы стимулов для всех участников. Однако во взаимоотношениях власти и бизнеса главную роль играет, конечно, государственная власть, а подчиненную — бизнес. Сама возможность реализации социальных проектов задается именно властью. Выстраивая определенную налоговую и иную политику в отношении бизнеса на федеральном уровне и на местах, власть может создавать условия или препятствовать как развитию бизнеса вообще, так и его социальным проектам: чрезмерное налоговое бремя сокращает доходы и препятствует социальной активности бизнеса. Таким образом, одним из возможных направлений развития партнерских отношений между государством, обществом и бизнесом может быть совершенствование российского налогового законодательства с целью снижения налоговой нагрузки на предприятия, участвующие в реализации программ корпоративной социальной ответственности.

Под влиянием кризиса в 2008-2010 гг. был принят ряд законов, положения которых можно расценить как робкие шаги российской власти навстречу бизнесу (например, Налоговый кодекс РФ), однако для повышения эффективности участия бизнеса в решении социальных проектов эти шаги должны быть более уверенными и значимыми. Например:

— учет средств, направляемых на благотворительность, в затратах предприятия и снижение тем самым налогооблагаемой прибыли;

— снижение региональной составляющей ставки налога на прибыль для предприятий, участвующих в решении социальных или экологических проблем соответствующего субъекта Российской Федерации;

— совершенствование налогового законодательства с целью оказания поддержки и снижения налоговой нагрузки на предприятия малого и среднего бизнеса.

Конечно же, совершенствование законодательных норм не должно ограничиваться только разработкой системы экономических стимулов и социальных гарантий. Бизнес, получающий значительные преференции от государства в форме снижения налоговой нагрузки, должен находиться под самым пристальным вниманием контролирующих органов в части расходов на благотворительность и социальные проекты, а также правомерности применяемых налоговых льгот.

Подводя итог, можно сказать, что социальная ответственность бизнеса может иметь различные проявления: создание рабочих мест, улучшение условий труда, обеспечение безопасности труда, специальные меры по защите окружающей среды, активное участие в жизни местного сообщества, благотворительная деятельность и т.д. Но все эти проявления возможны только при наличии конкурентоспособного бизнеса в стране. Поэтому главная задача всех участников социального партнерства — бизнеса, общества и государства состоит в формировании условий и непосредственном повышении конкурентоспособности отечественных предприятий.

Источник: www.samoupravlenie.ru

Социальная ответственность бизнеса: мировой опыт

Корпоративная социальная ответственность (КСО) – новое понятие для российского бизнес-сообщества. В мировую практику это понятие также появилось относительно недавно – около 20 лет назад. С конца семидесятых годов ведущие компании США

и Великобритании пришли к необходимости объединить элементы корпоративной политики, связанные со взаимоотношениями компании с внешней средой, и выработать целостные подходы к взаимодействию с обществом. По сути реализуя социальные программы, бизнес стремится с одной стороны – реабилитировать себя в глазах общества, а с другой – надеется улучшить свой имидж, укрепить репутацию брендов, увеличить конкурентоспособность продукции и, естественно, прибыль.

Как справедливо отметил американский профессор Т. Бош, основной толчок для движения КСО дали две вещи – «социальная» природа бизнеса и юридический контекст, в котором создаются корпорации и в котором они функционируют.

В обоих случаях дело заключается в том, что корпорации в свою очередь «должны» что-то взамен обществу, которое позволяет существовать их привилегиям.

Однако еще одним существенным импульсом развития социальной ответственности компаний стал исключительно коммерческий фактор – взаимосвязь между общественным мнением и уровнем продаж. Отношение к тому или иному товару или бренду определяется теперь не только качеством самого товара, эффективностью рекламы, но и общим имиджем, репутацией компании, в том числе ответственностью ее поведения в отношении партнеров, работников, окружающей среды, общества в целом. Опросы в различных европейских странах показали, что значительное число потребителей готовы бойкотировать товары компаний, практикующих безответственную политику по отношению к обществу.

Словом, корпорации придерживаются принципов социальной ответственности, исключительно исходя из логики капитализма: это является эффективным и прибыльным способом ведения бизнеса. Как остроумно отмечают С. Хилтон и Д. Гиббонс, «с помощью ценностей социально ответственного бизнеса капиталистов пинками гонят к алтарю истинных ценностей, используя единственно понятный им язык денег». Очевидно, что отношения компании с ключевыми заинтересованными сторонами могут иметь огромное значение и для ее долговременной финансовой и производственной устойчивости, а не только для общества.

Интересно заметить, что по вопросу социальной ответственности бизнеса существуют две точки зрения. Первая состоит в том, что быть социально ответственным – значит, платить налоги и исполнять законы: «Мало что может так угрожать самим основам нашего свободного общества, как согласие лидеров корпораций взять на себя иную социальную ответственность, кроме той, которая состоит в зарабатывании денег для своих акционеров», – отмечал Милтон Фридман. По его мнению, социальная ответственность может быть сведена к получению компанией прибыли. Для современной компании достаточно, чтобы ее деятельность согласовывалась с общими принципами защиты окружающей среды, здоровья и безопасности, все остальные социальные программы лишь приведут к излишним расходам.

В то же время другая позиция заключается в том, что уплата налогов и исполнение законодательных требований – это минимум. Несомненно, важна также позиция компании в отношении сотрудников и рабочих, важно влияние, которое она оказывает на сообщество. Развитие общества и рост компании взаимосвязаны. Достаточно четко эту позицию сформулировал в свое время Дэвид Паккард, основатель корпорации Hewlett Packard: «Многие ошибочно считают, что цель существования любой компании – делать деньги. Однако, несмотря на то, что деньги – важный результат работы, мы пришли к выводу: группа людей становится тем, что мы называем компанией, чтобы получить возможность коллективно совершить то, что не по силам одиночкам, – внести вклад в жизнь общества».

В современной научной литературе существует множество определений корпоративной социальной ответственности. Ведущее объединение корпораций США, занимающееся развитием и продвижением концепции корпоративной социальной ответственности Business for Social Responsibility (Бизнес за социальную ответственность), определяет корпоративную социальную ответственность как «достижение коммерческого успеха путями, которые основаны на этических нормах и уважении к людям, сообществам, окружающей средe». Политика корпоративной социальной ответственности согласно Business for Social Responsibility – это взаимосвязанный набор политики, практики и программ, которые интегрированы в процесс бизнеса, цепочки поставок, процедуры принятия решений на всех уровнях компании и включают ответственность за текущую и прошлую деятельность и будущее влияние деятельности компании на внешнюю среду. Концепция КСО в компаниях разного уровня, различных сфер бизнеса включает разные компоненты. Но самая широкая трактовка КСО включает в это понятие:

– корпоративную этику,

– корпоративную социальную политику в отношении общества,

– политику в сфере охраны окружающей среды,

– принципы и подходы к корпоративному управлению,

– вопросы соблюдения прав человека в отношениях с поставщиками, потребителями, персоналом,

– политику в отношении персонала.

В докладе «Making Good Business Sense» (Создавая смысл для бизнеса), Лорд Холм и Ричард Уаттс, использует следующее определение: «Корпоративная социальная ответственность – это постоянная приверженность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в то же время улучшая качество жизни своих работников и их семей, как и общества в целом».

Green paper Европейского союза определяет корпоративную ответственность как «концепцию, в рамках которой компании на добровольной основе интегрируют социальную и экологическую политику в бизнес операции и их взаимоотношения со всем кругом, связанных с компанией организаций и людей». Такой подход принят большинством стран Европейского союза.

Как мы можем видеть, на сегодня не существует единого подхода к определению корпоративной социальной ответственности. Однако все представленные точки зрения едины в одном: корпоративная социальная ответственность – это ответственность компании перед всеми людьми и организациями, с которыми она сталкивается в процессе деятельности, и перед обществом в целом. Все объединения предпринимателей и исследователи включают сюда:

– ответственность компании во взаимоотношениях с партнерами,

– ответственность в отношении потребителей,

– ответственную политику в отношении работников,

– экологическую ответственность,

– ответственность компании перед обществом в целом.

Большинство компаний ежегодно публикуют социальные отчеты, а некоторые даже подвергаются независимой оценке социальной ответственности – социальному аудиту. Все крупнейшие аудиторские компании предлагают своим клиентам разные виды услуг по аудиту социальной деятельности. Нефтяные компании ВР и Shell проходят регулярный социальный аудит, публикуя его результаты в своем социальном отчете.

В мировой практике приняты несколько основных форм социальной отчетности:

– отчет в свободной форме,

– комплексный отчет по методу тройного итога (Triple Bottom-Line), методу Лондонской группы сравнительного анализа (London Benchmarking Group), методу группы корпоративного гражданства (Corporate Social Citizenship) или другому подобному методу,

– стандартизированный отчет (AA1000, SA8000, GRI и т. д.).

Самая распространенная форма отчетности – свободная, ее используют большинство компаний в России. Она сводится к выпуску красочных буклетов о благотворительных программах компании, поддержке ею образования, здравоохранения, культуры и спорта. Эта форма очень удобна для компании, однако не может обеспечить достоверность отчета и сравнимость его с другими подобными документами, не способствует оценке и признанию со стороны международных организаций. Отчет в свободной форме обычно предназначен исключительно для внешних аудиторий и не предполагает проведение социального аудита.

Отчет в стандартизированной форме является более серьезным документом, признанным в международном сообществе. Самыми распространенными стандартами являются ISO14000, SA8000, AA1000 и GRI.

ISO14000 является стандартом мероприятий по охране и рациональному использованию окружающей среды Международной организации по стандартизации. SA8000 – всемирный стандарт по принципам этичной торговли.

В зависимости от потребности компания выбирает наиболее подходящий для нее стандарт отчетности. Например, GRI способствует повышению конкурентоспособности компании в области привлечения инвестиций и участия в тендерах международных организаций. АА1000 носит универсальный характер и подходит больше для компаний, деятельность которых оказывает значительное воздействие на общество (например табачные компании). SA8000 больше ориентирован на соблюдение трудового законодательства и экологических норм и подходит для компаний, которые хотят получать заказ от государства.

Эти стандарты используют комплексный подход, но отличаются более высокими требованиями к сбору информации. В их основе лежат некоторые общие принципы:

– готовность компании учитывать, оценивать и обнародовать помимо основных внеэкономические показатели своей деятельности;

– наличие комплексной стратегии развития компании, охватывающей экономические, социальные и экологические компоненты;

– выстраивание постоянного диалогового процесса со всеми группами заинтересованных сторон, учет их интересов и требований, предъявление им результатов отчетности;

– приверженность всех подразделений компании, а не только ее руководства, идеологии социальной отчетности.

Достаточно популярными в бизнес-сообществе являются принципы социальной ответственности, разработанные международной организацией «Глобальная инициатива по отчетности» (Global Reporting Initiative – GRI), история которой началась в 1997 году. В основе данного подхода лежит концепция устойчивого развития, то есть нахождения баланса между потребностями нынешнего поколения в экономическом благосостоянии, благоприятной окружающей среде и социальном благополучии и аналогичными потребностями будущих поколений. Подготовка отчетности в области устойчивого развития подразумевает анализ экономического, экологического и социального влияния деятельности компании, а также производимых ею товаров и услуг на внешнюю среду.

В 2005 г. одна из крупнейших американских корпораций General Electric впервые опубликовала социальный отчет по этому международному стандарту. К социальной отчетности по стандарту GRI также уже объявили Ford, ABB, Microsoft, General Motors и ряд других ведущих мировых компаний.

Источник: csrjournal.com

Лекция 2. Генезис концепций социальной ответственности

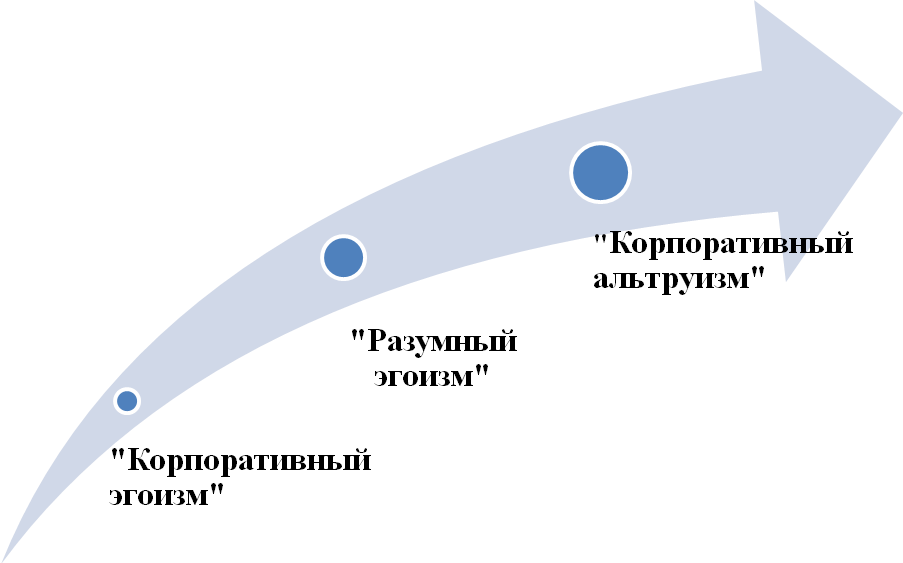

В широком понимании корпоративную социальную ответственность понимают как ведение бизнеса с учетом нужд собственного персонала, территориальных общин и окружающей природной среды. В связи с разностью подходов и понимания сути явления социальной ответственности бизнеса, сформировались разные определения. Ведущее объединение корпораций США, которое занимается развитием и продвижением концепции социальной ответственности бизнеса Business for Social Responsibility (Бизнес за социальную ответственность) определяет социальную ответственность как «достижение коммерческого успеха средствами, которые основаны на этических нормах и уважении к людям, сообществам, окружающей среде». Выступая на Всемирном бизнес конгрессе «За устойчивое развитие», с докладом «Социальная ответственность бизнеса: делая бизнес лучшим» лорд Горб (исполнительный вице-президент Всемирного бизнеса-совета постоянного развития (World Business Council for Sustainable Development) и Ричард Уаттс (Исполнительный Вице-президент Royal Dutch / Shell group), использовали следующее определение: «Корпоративная социальная ответственность – это постоянная благосклонность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в тот же время, улучшая качество жизни своих работников и их семей и общества в целом». Зеленая книга Европейской Комиссии в сфере социальной ответственности «Создавая условия для социальной ответственности бизнеса», принятая в 2001 г., определяет социальную ответственность как «концепцию, в рамках которой компании на добровольной основе интегрируют социальную и экологическую политику в бизнес-операции и их взаимоотношения со всем кругом, связанных с компанией организаций и людей». Такой подход сегодня принят большинством стран Европейского союза. Международный стандарт ISO 26000 «Руководство по социальной ответственности», принятый в 2010 г., определяет социальную ответственность как ответственность предприятия за влияние его решений и действий на общество и окружающую среду путем прозрачного и этического поведения, которое оказывает содействие постоянному развитию, т.ч. здоровью и благосостоянию общества, учитывает ожидания заинтересованных сторон, отвечает действующему законодательству и международным нормам поведения, интегрированная в деятельность компании и практикуется в ее отношениях. В настоящее время не существует единого трактования понятия «социальная ответственность бизнеса» ни в отечественной, ни в зарубежной литературе, поскольку такая деятельность не является урегулированным списком правил и предписаний [2]. Тем не менее, все подходы едины в одном: социальная ответственность — это ответственность компании перед всеми людьми и организациями, с которыми она сталкивается в процессе деятельности, и перед обществом в целом. Следовательно, корпоративная социальная ответственность — это концепция ведения бизнеса, целью которого является позитивное влияние на определенные общественные группы и сферы. Существующие расхождения в восприятии концепции нашли отображение в большом количестве научных подходов относительно сути, роли и значения корпоративной социальной ответственности бизнеса, которые дополняют или же наоборот противоречат друг другу. В основе каждой из них лежит идея анализа предприятия с точки зрения системности, т.е. оно рассматривается как «комплекс взаимосвязанных и взаимозависимых частей, организованных таким образом, что продуцирует единое целое» [10]. Разница состоит в восприятии предприятия как открытой или как закрытой системы. Как закрытая система, предприятия не испытывают влияния со стороны внешней среды и не взаимодействуют с ней. В противоположность, предприятия как открытая система динамично взаимодействуют с окружением. Если исходить из понимания предприятия как закрытой системы, идея корпоративной социальной ответственности значительно суживается, охватывая лишь ответственность перед собственниками и работниками предприятия. Такая концепция превалировала в начале зарождения идей социальной ответственности бизнеса. В тот же время, восприятие предприятия как открытой системы порождает много вопросов относительно цели, принципов, направлений, механизмов реализации предприятием социальных функций и информирования общественности о проведенных мероприятиях. Эти и другие вопросы нашли отображение в работах Г.Боуэна, К.Дэвиса, М.Фридмана, Э.Фримена, Дж.Элкингтона, А.Кэролла, Д.Муна и многих других известных исследователей [11, 12, 15, 18, 19]. Следует отметить, что во многих разработанных теориях термин «корпоративная социальная ответственность» часто заменялся другими, которые, по мнению ученых наиболее полно отображали суть отношений компании и общества. Наиболее известными среди них есть «социальная ответственность бизнесменов», «корпоративная социальная деятельность», «корпоративная социальная чувственность», «этика бизнеса», «корпоративное гражданство» и т.д. Чтобы соединить существующее разнообразие подходов А.Кэролл предложил рассматривать концепцию корпоративной социальной ответственности как обобщение своеобразного «ядра», которое согласовывается с другими теориями или трансформируется в них [14]. Согласно наиболее распространенной классификации теорий корпоративной социальной ответственности главным критерием деления выступает уровень восприятия собственниками и руководителями идеи социальной ответственности бизнеса. При этом ученые выделяют три подхода к пониманию корпоративной социальной ответственности (рис. 1.1) [17]. Рис. 1.1. Классификация научных подходов к пониманию корпоративной социальной ответственности предприятия Подход с позиции «корпоративного эгоизма», согласно которому предприятие выступает инструментом создания богатства, а вся его социальная деятельность направлена на достижение экономического результата. Известнейшим сторонником данного подхода есть экономист М.Фридман. Основная идея его учения состоит в том, что «существует одна и только одна социальная ответственность делового мира — использовать ресурсы и заниматься деятельностью, направленной на увеличение прибыли, при условии, что он соблюдает правила игры, т.е. принимает участие в открытой свободной конкуренции без обмана и мошенничества». Т.е., производя товары и услуги, необходимые для общества предприятие выполняет экономическую функцию, создавая при этом рабочие места и обеспечивая максимизацию прибыли для акционеров. М.Фридман критиковал термин «социальная», который, по его мнению, политически ассоциируется с социализмом.

- Второй подход представляет теория «разумного эгоизма», согласно которой социально ответственный бизнес — это просто «красивый бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя финансовые ресурсы на социальные программы, предприятие сокращает свои текущие прибыли, но в долгосрочной перспективе создает благоприятное социальное окружение и, следовательно, устойчивую прибыль.

- Третья точка зрения, прямо противоположна теории «корпоративного эгоизма», получила название теории «корпоративного альтруизма». Этот подход предусматривает, что предприятие обязано учитывать не только факторы экономического характера, но человеческие и социальные аспекты влияния своей деятельности как на общество в целом, так и на отдельные заинтересованные группы [17].

Вторая классификация является более полной. Согласно этой классификации все теории группируются в четыре подхода, согласно основоположным принципам [20]:

1. Инструментальный подход, согласно которому предприятие выступает инструментом создания богатства, а вся его социальная деятельность направлена на достижение экономического результата. Наибольшее распространение данный подход приобрел в начале 1970-х гг., когда корпоративная социальная ответственность рассматривалась преимущественно как ответственность предприятия перед своими акционерами [19].

Сторонником данного подхода является М.Фридман. Современные исследователи, приверженцы инструментального подхода, акцентируют внимание на том, что только обеспечение максимизации прибыли в долгосрочной перспективе определяет настоящую ответственность бизнеса, поскольку подобный подход соединяет интересы акционеров и других заинтересованных групп. Более того, они соглашаются, что максимизация прибыли в долгосрочной перспективе может требовать от бизнеса определенных текущих расходов на социальные и экологические цели. Именно инструментальный подход приобрел в последние годы чрезвычайную популярность [20].

2. Подход с позиции политического влияния, базируется на способности предприятий влиять на общество, и, следовательно, предприятия должны ответственно использовать эту способность. При этом под социальной силой понимают способность воздействовать на результаты важных общественных процессов с целью решения общественных проблем независимо от политических институтов [20].

В этой связи наиболее известной есть теория «корпоративного гражданства», сформированная в начале ХХІ века. Понятие «корпоративное гражданство» сначала возникло в британских компаниях, а потом распространилось и среди американских корпораций [20]. Согласно данной теории роль предприятия следует рассматривать в узком и широком значении. В узком значении роль предприятия сводится к филантропии, социальным инвестициям и определенным общепризнанным обязанностям перед территориальной общиной. В широком понимании — предприятие должно отвечать за те сферы, в которых государство не способно защитить своих граждан [14].

Корпоративное гражданство проявляется в стратегической и повседневной деятельности предприятия и отображает специфику его взаимодействия с группами интересов и окружающей средой. Теория корпоративного гражданства базируется на политических теориях, согласно которым предприятия занимали в обществе более важное, а чем в наше время, место [14].

3. Подход с позиции социальных требований, согласно которому предприятие должно сосредоточить свою деятельность на определении социальных требований общества и ответа на них, содействуя тем самым усилению своих позиций. В 1970-х годах концепция корпоративной социальной ответственности несколько изменяет акценты.

Точка зрения «что есть полезным для общества» смещается к определению «что общество ожидает от бизнеса». Учитывая это, деятельность любого предприятия в сфере корпоративной социальной ответственности, должна соответствовать ожиданиями общества от него. При этом некоторые авторы различают требования относительно сокращения отрицательного влияния и требования относительно усиления положительного влияния предприятия на общество. Возникновение в 80-х годах теории «заинтересованных сторон» привело к появлению нового направления исследований, согласно которому социальная роль бизнеса определяется требованиями заинтересованных сторон. При этом понятие «общество» заменяетя понятием «заинтересованные стороны», более известным как «стейкхолдеры».

Согласно Международному стандарту ISO 26000 «Руководство по социальной ответственности» заинтересованная сторона – это лицо или группа, которая имеет интерес в решениях или действиях компании, организации

Стейкхолдером считается любое лицо или группа лиц, которая влияет на деятельность предприятия или организации и ощущает на себе влияние этой деятельности [14].

4. Подход с позиции этики, главной особенностью которого является то, что в его основе лежит идея этической обязанности бизнеса и отдельных менеджеров перед обществом. Так, П.Друкер, известный критикой взглядов М.Фридмана, считал, что, рассматривая корпоративную социальную ответственность нельзя выходить из предположения, что личные интересы владельцев предприятия ведут к достижению общественных благ или, что личные интересы и общественные блага могут рассматриваться отдельно одни от других. По его мнению, ответственность перед обществом состоит в том, чтобы сделать своим собственным интересом то, что по своей сути является общественным благом [16].

Среди теорий данной группы следует выделить теорию «тройной результативной деятельности» (triple bottom line) Дж. Элкингтона и «нормативную теорию заинтересованных сторон» Э.Фримена. Согласно теории Дж.Элкингтона каждое предприятие несет экономическую, экологическую и социальную ответственность перед обществом, тем самым, обеспечивая свою жизнеспособность.

Идеи Дж.Элкингтона приобрели дальнейшее развитие, и нашли отображение в теориях «универсальных прав» и «постоянного развития». Так, теория «универсальных прав» базируется на признании прав человека, прав в сфере труда и сохранении окружающей среды как необходимых условий работы предприятий. В основе теории «постоянного развития» лежит идея, что предприятие в своей деятельности отвечает не только перед современным, а и перед будущими поколениями. Именно поэтому, оно должно контролировать как экономические, социальные, так и экологические показатели своей деятельности.

Вместе с тем, нормативная теория Э.Фримена, позволила описать отношения между предприятиями и группами лиц, заинтересованными в его деятельности, внутри и за его пределами. Согласно этой теории предприятие несет моральную ответственность не перед обществом в целом, а лишь перед заинтересованными сторонами, к которым относят акционеров, работников предприятия, поставщиков, потребителей и общины, на территории которых осуществляет свою деятельность предприятие [18].

Украинский ученый Ф.И.Хмиль [26] определил четыре группы взглядов на социальную ответственность предприятий.

Точка зрения сторонников первой группы состоит в том, что предприниматели, руководствуясь собственной совестью, осуществляют добровольную благотворительную деятельность в форме поддержки социально незащищенных слоев населения и меценатства.

Ко второй группе отнесены воззрения, которые определяют социальную ответственность предпринимательства посредством обеспечения собственной эффективной деятельности, занятости населения и недопущения нарушений законов государства.

Убеждения сторонников третьей группы сфокусированы на ожиданиях активных действий владельцев капиталов в таких сферах, как защита окружающей среды, здравоохранение, гражданские права, защита потребителей.

Приверженцы четвертой группы взглядов считают, что государство является основным гарантом интересов общества и соответствующими нормативно-правовыми актами регламентирует ответственность предпринимательства.

Несколько иной подход к развитию идеи корпоративной социальной ответственности принадлежит российскому ученому Ю.Э.Благоеву [2], который предложил объединить существующие подходы к социально-ответственной деятельности предприятий в две группы (табл. 1.1):

Источник: studfile.net