Актуальность определения финансовой устойчивости компании продиктована стремлением хозяйствующих субъектов к эффективному развитию, обеспечивающему укрепление конкурентоспособности фирмы на рынке. В современной экономике оценка финансовой устойчивости компании играет большую роль, так как позволяет определить уровень финансовых ресурсов для обеспечения экономической деятельности предприятия и его способность покрыть свои обязательства перед кредиторами.

Финансовая устойчивость оказывает влияние на финансовое состояние организации. Многие исследователи отмечают, что финансовое состояние признается устойчивым, если компания способна функционировать и выполнять свои обязательства даже при неблагоприятных изменениях внешней среды.

Важнейшее условие хорошей финансовой устойчивости организации – это формирование активов, которые по составу и объемам отвечают задачам ее эффективного развития. Для того, чтобы финансовая устойчивость фирмы складывалась эффективно важна ее оценка и не менее важно осуществление исследования всех факторов, которые на нее оказывают влияние. Многие авторы отмечают, что финансовая устойчивость может быть оценена различными подходами, которые можно разделить на две классификационные группы: качественные и количественные. В данной работе представлены современные методики финансовой устойчивости организаций и как следствие установлена потребность в комплексном подходе оценки финансовой устойчивости. Авторы статьи провели исследование в результате которого выявили положительные и отрицательные черты имеющихся на данный момент подходов и методик.

Оценка рисков своими силами. Быстро, просто, бесплатно. Современная охрана труда

финансовая устойчивость

финансовое состояние

платежеспособность

финансовые коэффициенты

метод рейтинговой оценки

финансовая несостоятельность (банкротство)

1. Кузьмина М.Г., Салтыков М.А. Финансовая устойчивость организации и совершенствование методов ее оценки // Экономика и менеджмент инновационных технологий. 2015. № 12. С. 129–133.

2. Волынский В.Ю. Современное состояние теории и практики оценки финансовой устойчивости предприятия / В.Ю. Волынский, Р.Г. Лебедева // Сборник научных трудов вузов России «Проблемы экономики, финансов и управления производством». 2012. № 31.

С. 12–16.

3. Жилкина А.Н. Управление финансами. Финансовый анализ предприятия: учебник. М.: Инфра-М, 2013. 336 с.

4. Сигбатулин Р.Р. Анализ существующих методов оценки финансовой устойчивости предприятий. 2008. С. 233–237 (сайт https://docplayer.ru/47363946-Analiz-sushchestvuyushchih-metodov-ocenki-finansovoy-ustoychivosti-predpriyatiy.html).

5. Бурцев А.Л. Анализ финансовой устойчивости организации: теория и сфера применения // Вестник АГТУ, серия: Экономика. 2010. № 1. С. 254–257.

6. Швецова Н.К. Проблемы учетно-аналитического обеспечения управления финансовой устойчивостью бизнеса // Инновационное развитие экономики. 2013. № 3 (15). С. 103–106.

7. Докучаева Е.Е. Методические аспекты оценки уровня финансовой устойчивости инновационно-ориентированных команий // Вестник ВЭГУ. 2014. № 1 (69). С. 183–187.

Анализ финансовой деятельности компании. Из чего состоит и что включает?

В настоящее время российской экономике присущи высокий уровень риска в предпринимательской сфере и серьезные финансовые проблемы, основной причиной возникновения которых является глобальный экономический кризис и неблагоприятная внешняя геополитическая обстановка. В таких экономических условиях финансовое состояние предприятий чаще всего можно охарактеризовать как неустойчивое с повышенным уровнем риска неплатежеспособности или кризисное. Перечисленные выше факторы показывают на сколько актуальным является оценка финансовой устойчивости компании.

Изучение современных методик оценки финансовой устойчивости фирмы представляет собой цель проведенного исследования.

В процессе написания статьи авторы использовали такие методы научного познания как обобщение и изучение, метод синтеза и теоретического анализа.

Результаты исследования и их обсуждение

Одним из основных факторов эффективного развития компании и стабильности ее финансового положения является показатель финансовой устойчивости. Финансовая устойчивость зависит не только от стабильности функционирования внешней экономической среды и результатов деятельности компании, но и от своей способности адаптироваться к возникающим изменениям как внутри организации, так и на рынке товаров и услуг.

Изучив работы отечественных и зарубежных экономистов, можно сказать, что финансовая устойчивость основывается на оптимальном соотношении между видами активов организации и соответствующими источниками их формирования [1, с. 1].

К примеру, в своих научных трудах Л.Т. Гиляровская рассматривает понятие финансовой устойчивости предприятия как оценку различных сторон своей деятельности.

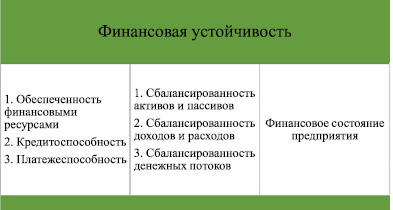

На рисунке наглядно представлены составляющие финансовой устойчивости компании, выделенные В.Ю. Волынским, Р.Г. Лебедевой.

В.Ю. Волынский и Р.Г. Лебедева отмечают, что финансовая устойчивость оказывает влияние и на обеспеченность финансовыми ресурсами компании и на сбалансированность активов, и на финансовое состояние фирмы.

Опираясь на данные рисунка, можно сделать вывод о том, что сущность финансовой устойчивости заключается в грамотном и эффективном формировании, распределении и использовании финансовых ресурсов предприятия.

Дальнейший анализ научных работ позволяет условно разделить на три группы существующие методики оценки финансовой устойчивости предприятия (табл. 1).

Качественная оценка финансовой устойчивости предполагает определение степени финансовой устойчивости предприятия.

Составляющие финансовой устойчивости организации [2]

Группы методик оценки финансовой устойчивости

Методики оценки финансовой устойчивости

Оценка финансовой несостоятельности предприятий

А.Н. Жилкина в своей работе выделяет 4 типа финансовой устойчивости [3]:

1. Абсолютная финансовая устойчивость (ООПФ < П1);

2. Нормальное устойчивое финансовое состояние (ООПФ < П1 + П2);

3. Неустойчивое состояние, подразделяется на два вида:

а) допустимое неустойчивое финансовое состояние ;

б) недопустимое неустойчивое финансовое состояние характеризуется невыполнением неравенства.

4. Кризисное финансовое состояние (ООПФ ≥ НИФ)

Помимо этого А.Н. Жилкина напрямую связывает финансовую устойчивость с платежеспособностью предприятия, а именно:

1. Абсолютная платежеспособность ⇒ Абсолютная финансовая устойчивость;

2. Нормальная платежеспособность ⇒ Нормальная финансовая устойчивость;

3. Достаточная платежеспособность финансовая устойчивость ⇒ Допустимое неустойчивое состояние;

4. Недостаточная платежеспособность ⇒ Недопустимое неустойчивое состояние;

5. Неплатежеспособность ⇒ кризисная финансовая устойчивость.

К минусам качественной оценки финансовой устойчивости авторы научных работ относят:

– затрудненное сравнение финансового состояния одного предприятия с другим;

– отсутствие показателей динамики развития предприятия и как следствие невозможность принятия управленческих решений.

Для решения перечисленных выше проблем ученые-экономисты применяют методику количественной оценки, которая основана на расчете финансовых коэффициентов (табл. 2).

Коэффициенты, определяющие финансовую устойчивость компании [4]

Коэффициент маневренности капитала

Коэффициент структуры долгосрочных вложений

Коэффициент соотношения собственных и заемных средств

Коэффициент обеспеченности запасов собственными средствами

Коэффициент устойчивости финансирования

Коэффициент реальной стоимости имущества

Кроме этого, рассчитав финансовые коэффициенты, можно использовать метод рейтинговой оценки. Метод рейтинговой оценки представляет собой сравнение финансовой устойчивости организации путем расчета рейтингового коэффициента для всех исследуемых организаций с рейтинговым коэффициентом идеального (эталонного) предприятия.

Под идеальной организацией чаще всего предполагают организацию с наиболее высокими показателями.

При построении рейтинговой оценки используются средние величины: т. е. среднее значение показателя отчетного периода следует разделить на среднее значение показателя предыдущего периода; и темповые коэффициенты роста, для точности расчета которых следует данные по каждому коэффициенту на конец периода разделить на те же данные, но уже в начале периода.

Третья группа, которую выделили авторы данной статьи, это оценка финансовой несостоятельности компаний. В экономической литературе рассматриваются разные подходы к оценке финансовой несостоятельности организаций, например, в законодательстве РФ есть определенные коэффициенты, позволяющие проанализировать риск банкротства, это:

– коэффициент текущей ликвидности (определяется соотношением оборотных активов к краткосрочным пассивам > 2);

– коэффициент обеспеченности собственным капиталом (рассчитывается как отношение оборотных средств к оборотным активам > 0,1).

Нахождение хотя бы одного из показателей ниже установленного минимума говорит о том, что организация находится на грани банкротства.

Очень много методик оценки вероятности банкротства представлено в иностранной литературе, например, модель Бивера, методы Альтмана, формула Таффлера, формула Фуллера, модель Р. Лиса и другие.

Однако в современной российской экономике для расчета риска несостоятельности (банкротства) данные модели не могут быть применимы, так как они разработаны под зарубежные организации с их спецификой.

Подводя итоги, следует сказать, что методы первой группы предоставляют качественную оценку финансовой устойчивости предприятия, основным достоинством которых является большой выбор определений финансовой устойчивости предприятий, характеризующих их платежеспособность. Для расчета финансовой устойчивости предприятия следует определять, как показатели обеспеченности активов источниками их формирования, так и давать оценку платежеспособности предприятия, так как она является важным внешним показателем финансовой устойчивости.

Перечисленные выше минусы первой группы методик подводят к необходимости применения методов количественной оценки финансовой устойчивости. Однако здесь основным минусом является выбор нормативных ограничений для предприятий отдельно анализируемой отрасли.

Выводы или заключение

Финансовую устойчивость следует рассматривать через степень риска возникновения банкротства.

Для того, чтобы можно было адекватно оценивать финансовую устойчивость российских компаний следует:

– проводить качественную оценку финансовой устойчивости, т. е. определить ее тип и оценить степень платежеспособности;

– делать расчеты финансовых коэффициентов и давать адекватную оценку полученным результатам, руководствуясь установленными нормативами в каждой конкретной отрасли;

– оценивать риски вероятности наступления банкротства прежде чем оно наступит, а значит делать это регулярно.

В заключение важно подчеркнуть, что своевременная и правильная оценка финансовой устойчивости компании позволит добиться эффективного управления финансовыми потоками компании и успешной реализации ее финансовой стратегии, что в условиях рынка повышает конкурентные преимущества компании.

Библиографическая ссылка

Зуккель И.В., Заярная И.А. СОВРЕМЕННЫЕ РОССИЙСКИЕ МЕТОДИКИ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ КОМПАНИИ // Вестник Алтайской академии экономики и права. – 2019. – № 6-1. – С. 63-67;

URL: https://vaael.ru/ru/article/view?id=592 (дата обращения: 03.06.2023).

Вестник Алтайской академии экономики и права

Научный журнал | Print ISSN 1818-4057 | Online ISSN 2226-3977 | Перечень ВАК

Журнал издается с 1997 года. В журнале публикуются научные обзоры, статьи проблемного и научно-практического характера. Журнал представлен в Научной электронной библиотеке. Журнал зарегистрирован в Centre International de l’ISSN. Номерам журналов и публикациям присваивается DOI (Digital object identifier).

Материалы журнала доступны по лицензии Creative Commons «Attribution» («Атрибуция») 4.0 Всемирная.

Сайт работает на универсальной издательской платформе RAE Editorial System

Источник: vaael.ru

Методы оценки финансового состояния организаций

Милованов, Д. Ю. Методы оценки финансового состояния организаций / Д. Ю. Милованов, Г. В. Исаева, В. Г. Зенкович. — Текст : непосредственный // Молодой ученый. — 2018. — № 22 (208). — С. 426-427. — URL: https://moluch.ru/archive/208/50921/ (дата обращения: 03.06.2023).

Ключевые слова: финансовое состояние, финансовое состояние организации, факторный анализ, финансовая устойчивость, метод оценки.

Финансовое состояние организации (предприятия) — это положение, разделение и применение денежных средств, которое обеспечивает прогресс организации (предприятия), основываясь на росте прибыли и капитала, сохраняя платежеспособность на уровне допустимого риска.

Финансовый анализ организации (предприятия) служит для подтверждения управленческих решений в системе управления. Помогает выявить объективную и точную информацию о финансовом состоянии организации (предприятия), об эффективности её деятельности. Оценивается финансовое состояние организации (предприятия) показателями, они определяют наличие, расположение и применение финансовых средств. Показатели финансового состояния отражают итоги экономической деятельности организации (предприятия), показывают конкурентоспособность, деловой потенциал, уровень экономических интересов.

- Основными направлениями финансового анализа являются:

- Анализ структуры баланса;

- Анализ прибыльности деятельности предприятия и структуры производственных затрат;

- Анализ платежеспособности (ликвидности) и финансовой устойчивости предприятия;

- Анализ оборачиваемости капитала;

- Анализ рентабельности капитала;

- Анализ производительности труда [1].

А. Д. Шеремет и Е. В. Негашев считают, что финансовое состояние — это умение организации (предприятия) финансировать свою деятельность самостоятельно. Оно определяется финансовыми средствами, в которых нуждается организация для нормального функционирования, платежеспособностью и финансовой устойчивостью.

Экономисты выделяют 2 понятия:

- анализ финансового состояния;

- финансовый анализ.

Все экономисты выдвигают разные системы анализа финансового состояния организации, постараемся предложить наиболее оптимальную схему оценки, на основе мнения многих авторов, таких как Савицкая, Чеглакова, Войтоловский, Калинина, Мазурина, Пястолов и другие.

Проведение финансового состояния (в динамике не менее чем за 5 лет):

- Подбор необходимой, достоверной информации;

- Анализ финансовых результатов и основные показатели рентабельности;

- Анализ финансовой устойчивости;

- Оценка платежеспособности;

- Оценка деловой активности организации;

- При выявлении сомнений проводим факторный анализ;

- Делаем заключительные выводы по финансовому состоянию и выявление проблемных мест в организации [2].

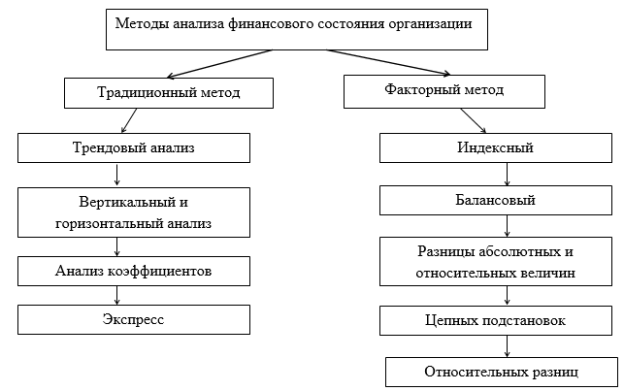

Все методы оценки экономисты делят на традиционный анализ и факторный анализ финансового состояния.

Рис 1. Методы оценки финансового состояния

Традиционный метод служит для исследования динамики и состава технико-экономических и финансовых показателей.

Факторный метод применяется для исследования причин изменения технико-экономических и финансовых показателей [3].

В России за основу анализа состояния организации в первую очередь принято брать традиционный метод оценки, он дает нам полную оценку финансового состояния, слабые места в организации, приоритеты производства и деятельности, если же при проведении традиционным методом недостаточно полно отражены факторы влияния на производство, то применяют факторный метод.

X Международная студенческая научная конференция Студенческий научный форум — 2018

Экономическая деятельность предприятия обладает различными характеристиками. К таковым относится его финансовое состояние. От финансового состояния предприятия зависит стабильность его деятельности, оно определяет экономический потенциал организации, отражает способность субъекта хозяйственной деятельности к самофинансированию.

Анализ финансового состояния предприятия позволяет выявить проблемы, которые возникли на той или иной стадии его развития. Эффективность производства, экономическая стратегия дальнейшего развития предприятия во многом зависит от финансового состояния. Ошибочная оценка финансовой устойчивости субъекта хозяйствования может привести к краху его деятельности, следовательно, определение верного показателя финансового состояния гарантирует экономическое процветание субъекта, что и определяет актуальность темы.

В настоящее время в анализе применяются различные методы, основная задача которых – выявить и определить показатели финансового состояния предприятия с целью выявления и ликвидации финансово-хозяйственных недостатков.

Выделяют классификацию методов анализа финансового состояния:

— методы горизонтального анализа;

— методология вертикального анализа;

— анализ относительных показателей и коэффициентов;

— факторный анализ финансовой устойчивости организации.

При горизонтальном анализе проводится сравнение каждой позиции в финансовой отчетности с позициями предыдущего периода с целью определения роста балансовых показателей и динамики изменения их вектора.

Вертикальный (структурный анализ) – это установление структуры финансовых показателей и определение влияния каждой статьи финансовой отчетности на итоговые показатели деятельности организации, отраженные в формах бухгалтерской финансовой отчетности.

Анализ относительных показателей и коэффициентов включает в себя следующие показатели: