Любая компания, деятельность которой связана с большим оборотом ТМЦ – будь то сфера производства или торговли – должна производить процедуру списания товаров. Автоматизация бухгалтерского учета с помощью программы 1С, позволяет выполнить операцию по списанию быстро и без проблем. В данной статье мы подробнее рассмотрим процедуру и варианты списания ТМЦ со склада в программе 1С, а именно рассмотрим последовательность работы в 1С:ERP Управление предприятием 2 (далее 1С:ERP).

Причины списания ТМЦ

Наиболее часто встречающиеся на практике причины списания:

- Порча товаров/выявленная недостача. Когда возникает необходимость списания потерянного или испорченного товара, а сумму списания необходимо сделать как вычет с соответствующих материально-ответственных лиц, следует использовать специальную функцию «Списание недостач товаров».

- Передача ТМЦ внешним контрагентам безвозмездно либо списание их на внутреннее использование (для нужд организации и на производство). Для списания товаров на внутреннее использование применяется конфигурация 1С: Бухгалтерия 3.0, специальный документ «Требование-накладная». Кроме того, к списанию подлежат товары, передаваемые внешним контрагентам (подарки, рекламные материалы со склада и прочее).

Операции по передаче ТМЦ внешним контрагентам раньше оформлялись документами, где сумма продажи ТМЦ равнялась нулю (например, в конфигурации 1С УПП).

Списание запасов

- Списание товарно-материальных ценностей в эксплуатацию. Когда происходит списание ТМЦ, то материалы, переданные в эксплуатацию, снимаются с учета и числятся на забалансовом счете. При этом стоит помнить, что окончательно списать их (либо вернуть обратно на баланс) можно только при составлении соответствующих документов.

Как списать недостачу ТМЦ в 1С

После того как в ходе инвентаризации, либо пересчета ТМЦ была выявлена порча товара, либо его недостача на складе, его нужно списать на потери. Чтобы отразить операцию по списанию ТМЦ в программе 1С ERP, используют функцию «Списание недостач товаров».

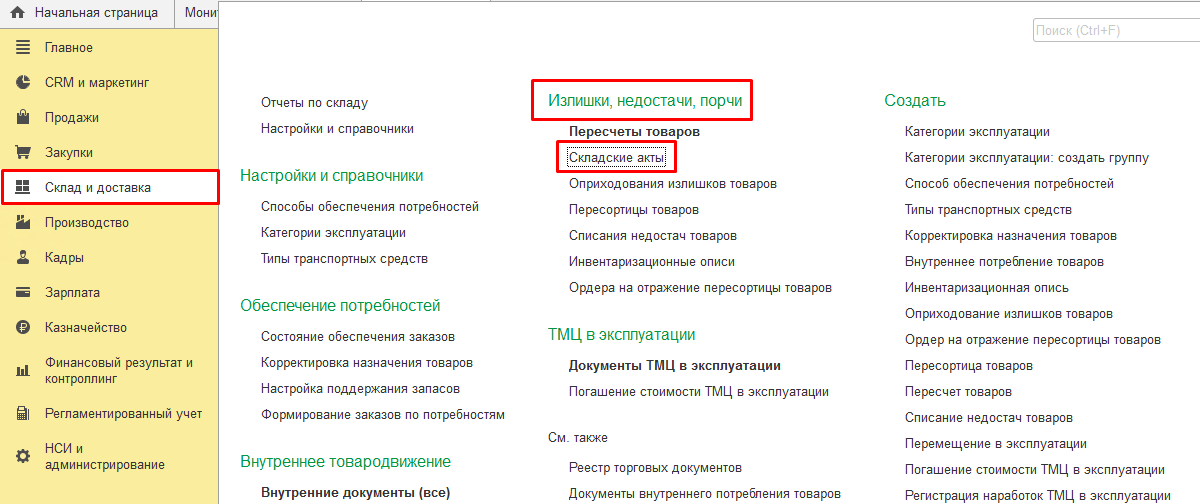

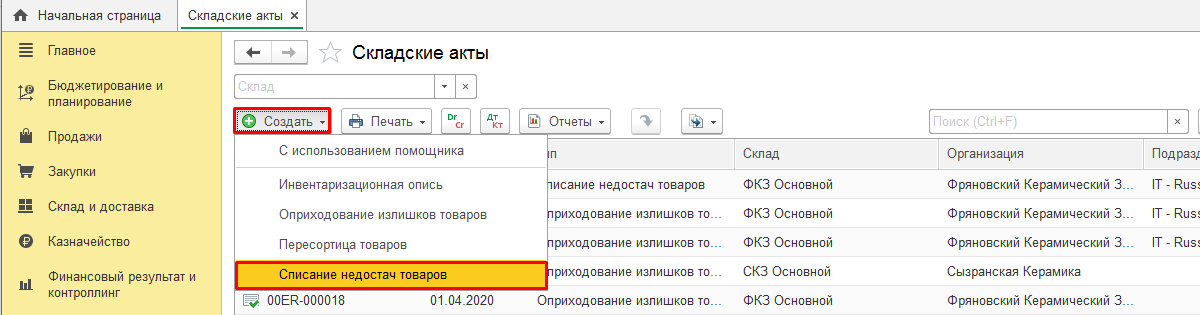

Для формирования нового документа открываем «Склад и доставка», заходим в подраздел «Излишки, недостачи и порчи товара», выбираем на панели списка вариант «Создать/Списание недостач товаров»

В новом документе нужно заполнить следующую информацию:

- наименование организации, кому принадлежат списываемые ТМЦ;

- статья расходов, на которую будут списывать выбранные товарно-материальные ценности;

- перечень товаров, подлежащих списанию на потери.

Основным полем документа, который отображает регламентированный и управленческий учет, является статья расходов. На уровне статьи расходов происходит настройка всех требуемых правил и условий отображения операций на счетах, типов аналитики, способов распределения и прочих значимых показателей учета.

Какие расходы можно списать с бизнеса в США

Списание ТМЦ на расходы в 1С

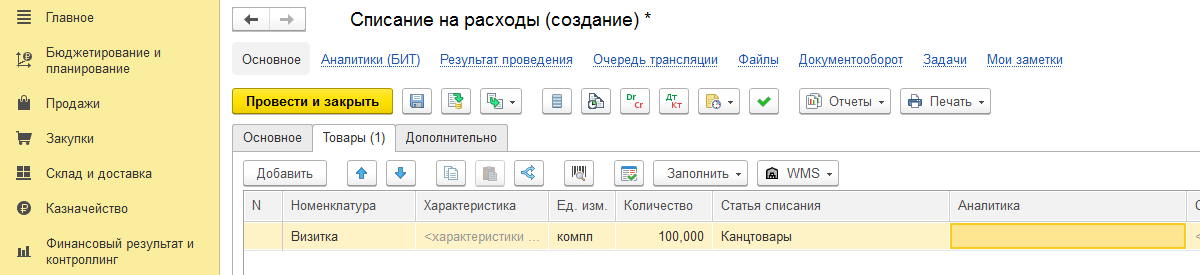

Данная операция производится путем формирования документа в разделе «Внутреннее потребление товаров/Списание на расходы». Именно она отражает цели внутреннего потребления ТМЦ (подарки, рекламная продукция, картриджи, канцелярские принадлежности и т.д.). С помощью этого документа также совершаются операции, связанные с формированием дополнительных расходов, которые впоследствии будут включены в первоначальную стоимость основных средств.

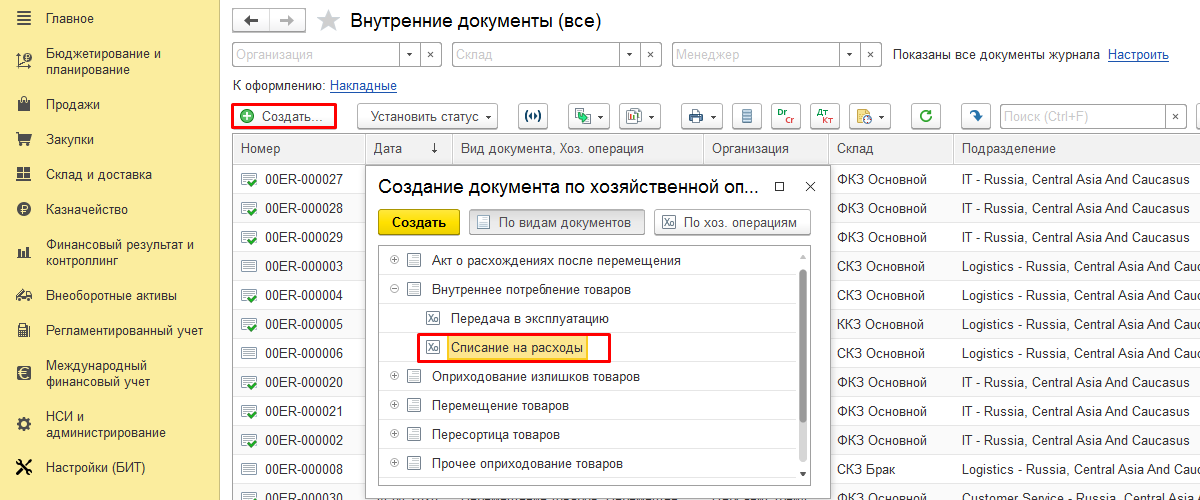

Для того, чтобы создать новый документ, нужно в подсистеме «Склад и доставка» выбрать «Внутренние документы (все)» и нажать «Создать». В выпавшем списке команд выбрать «Внутреннее потребление товаров», а затем «Списание на расходы».

Повторимся, что в других конфигурациях программы 1С аналогичным документом является «Требование накладная».

Статья расходов в данном документе, в отличие от списания недостач указывается построчно. Кроме того, здесь можно уточнить на какой счет будет списываться ТМЦ.

По остальным параметрам данный документ схож с документом по списанию продукции, но есть у них и некоторые отличия. Так, например, существует определенное ограничение применения документа списания для целей формирования стоимости основных средств, для производственных нужд и т.д.

Стоить помнить о том, что списать бракованный товар с последующей утилизацией или потерянный можно только оформив «Списание недостач товаров».

В прочих случаях ТМЦ списываются с помощью отдельного документа «Внутреннее потребление товаров/Списание на расходы».

Передача ТМЦ в эксплуатацию

Передать ТМЦ в эксплуатацию можно, используя уже ранее рассмотренный документ «Внутреннее потребление товаров». Однако в данном случае вид операции будет другой – «Передача в эксплуатацию».

Процедура оформления с документом (создание, заполнение, формирование) будет идентична той, что мы рассмотрели выше. Однако, выбирая хозяйственную функцию «Передача в эксплуатацию» мы видим, что для заполнения становятся доступны следующие поля:

- материально-ответственное лицо;

- категория эксплуатации.

С того момента, как документ будет отражен в учете, произойдет списание выбранных ТМЦ, а их дальнейший учет будет отображаться на забалансовом счете МЦ.04.

Выводы

Программа 1С ERP, в отличие от других конфигураций программы 1С обеспечивает охват всех бизнес-процессов в производственных компаниях за счет большого количества разнообразных инструментов для списания товарно-материальных ценностей.

Для успешной работы с программой пользователь должен обладать знаниями правил и особенностей настройки статей расходов, понимать принципы отражения операций в регламентированном и управленческом учете, знать все возможности системы.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Нажатием кнопки я принимаю условия Оферты по использованию сайта и согласен с Политикой конфиденциальности

Нет времени читать? Пришлем вам на почту!

Источник: www.1cbit.ru

Списание затрат со счета 20. Какой способ выбрать бухгалтеру?

Счет 20 в учете один из основных. На нем удобно отражать производственные затраты. В дальнейшем затраты списываются по кредиту счета, он закрывается. Есть несколько вариантов, как это сделать.

Важный счет 20

Счет, о котором мы говорим, в бухгалтерском учете используется разнообразно. На нем фиксируют затраты по выпущенной продукции, строительным работам, услугам. Это активный счет, по дебету собирающий затраты, а по кредиту отражающий списание себестоимости полученной продукции. Счет 20 может иметь сальдо дебетовое при наличии незавершенного производства.

По кредиту может отражаться не только списание себестоимости продукции, но и некоторые другие операции. Пример: полученные изделия фирма использует для собственных нужд — Дт 10 Кт 20. По завершении отчетного периода обычно «незавершёнку» инвентаризируют, сверяя фактическое наличие в подразделениях с бухгалтерскими данными.

Отражаются на данном счете затраты: все материальные, зарплатные суммы, амортизационные отчисления по оборудованию в производстве и др. К счету могут открываться субсчета по подразделениям, например, в сельском хозяйстве это «Растениеводство», «Животноводство», «Промышленные производства», «Прочие основные производства и виды деятельности».

Аналитику ведут по видам затрат и продукции (работ, услуг). Может вестись учет по бригадам, цехам, участкам, группам номенклатуры либо использоваться иные группировки, необходимые для получения объективных данных. Напоминаем!

Согласно новому ФСБУ 5/2019 запрещено включать управленческие расходы и расходы на хранение в фактическую себестоимость запасов (за исключением случаев, когда те непосредственно связаны с производством). Затраты со счета 26 на счет 20 переносить нельзя. Они списываются на счет 90.

При закрытии счета 20 используется один из трех методов: по фактической себестоимости, по плановым (нормативным) затратам или прямой реализации продукции. Проводки формируются с участием счетов 40, 43 и 90 бухгалтерского учета. Способ списания издержек по счету 20 устанавливается учетной политикой фирмы.

По фактической себестоимости

Списание по фактически накопленным затратам делается проводкой Дт 43 Кт 20. Учет по фактической себестоимости означает, что реально исчисленная сумма себестоимости списывается со счета затрат на счет учета готовых изделий, продукции. Простота способа очевидна, однако практикующий бухгалтер сразу видит и его недостатки: фактическая себестоимость может быть выявлена не ранее конца отчетного периода, поэтому используется он ограниченно. Мелкотоварное производство, небольшие партии продукции – область применения данного метода. При постоянной отгрузке метод фактической себестоимости не применяется.

По плановой себестоимости

- Дт 43 Кт 20, если факт превышает плановые значения (увеличение). Эта ситуация возникает чаще всего;

- Дт 43 Кт 20 — сторнировочная запись, если запланировали больше, чем сумма по факту (уменьшение).

С использованием счета 40 промежуточным методом также выявляются отклонения между фактической и плановой себестоимостью готовой продукции. Счет 40 показывает разницу: по кредиту плановую себестоимость, а по дебету – фактическую («экранный счет»).

Схема проводок здесь будет такой:

- Дт 43 Кт 40 – отражение нормативной (плановой) себестоимости, оприходование готовой продукции;

- Дт 40 Кт 20 – фактически образовавшаяся себестоимость выпущенной продукции.

Реализованная продукция отражается, как показано выше. Образовавшийся остаток по счету 40 затем корректируют проводками:

- Дт 90/2 Кт 40, если факт больше планового значения;

- Дт 90/2 Кт 40 «красным», если плановое значение больше фактического.

Счет 90 и списание услуг

Фирма, реализующая работы или услуги, может использовать способ прямой реализации. Услуга признается в день ее фактического оказания. Фактически продукция (работы, услуги) реализуется покупателям сразу, минуя склад, как только заказчик подписал акт.

Затраты по оказанным услугам также суммируются на счете 20 и сразу списываются на себестоимость продаж. Никаких проводок по другим названным счетам бухгалтер не делает. Дт 90/2 Кт 20 – оказанные услуги по фактической себестоимости списаны на себестоимость продаж.

Одновременно фиксируется выручка:

- Дт 62 Кт 90/1;

- Дт 90/3 НДС Кт 68.

Источник: assistentus.ru

Списание материалов в бухгалтерском учете: как правильно списывать МПЗ в бухучете — правила, способы, методы и порядок

Деятельность любой компании основывается на использование материальных ценностей и производственных ресурсов. И все эти объекты зачастую ожидают периода своей эксплуатации на складах. За сохранность их на месте отвечает специальное ответственное лицо (чаще всего кладовщик).

Но что происходит, после того как обозначенные товары отправляются напрямую по своему назначению — портятся, утраиваются, теряют ценность по каким-то объективным причинам. А иногда и вовсе отсутствуют, хотя и числятся по документам. Чтобы разобраться, достаточно прочитать наш текущий обзор. Мы разберем способы, методы, основание для списания материалов и МПЗ в бухгалтерском учете, для чего нужно выполнять эту процедуру, на какой счет все списывать. А также в пошаговой инструкции рассмотрим и сам процесс.

Методики

- Себестоимости отдельной единицы запаса. И не имеет значения, в какой конкретно форме он содержится. Единица может быть выбрана произвольным образом, но обычно для удобства принято разбивать на равнозначные части. По коробкам, по весу (тонна, килограмм), по штучным продуктам (один комплект). Таким образом, у компании есть возможность исключить запас по закупочной цене, стоимости фактического приобретения.

- Средней себестоимости. Пожалуй, наиболее популярный метод. Ведь зачастую на складе уходят сразу несколько групп различных ценностей. И как делать списание материалов, регламент по такой процедуре с расчетом каждой единицы – это сомнительная идея. По сути, на один цикл производственного процесса может быть затрачено сотни различных смежных изделий: покрытия, катализаторы, упаковка, всевозможные смазки, одновременно с этим уходят одноразовые средства индивидуальной защиты, перчатки, защитные костюмы, различные инвентарь, используемый при процедуре. Вычислить закупочную цену каждого объекта и на основе этого рассчитать расход – это, как черпать море половником. Куда проще пройтись по общей цене на все потерянные ресурсы и на основе этого уже сформировать какую-то среднюю стоимость.

- Метода ФИФО. В последнее время она становится все более популярным. И надо отметить, что и эффективным тоже. Хотя его применение остается ситуативным. Фактически методика позволяет в расчете себестоимости включить все затраты. На ресурсы, которые были приобретены на начальных стадиях цикла, давно переработанные, убранные из списка, а также на предоставленые услуги сторонних компаний, которые были необходимы в производственном цикле. И затраченная работа сотрудников собственной фирмы, на основе их заработной платы, которую они получат за срок участия в цикле либо дельным способом. Многие эксперты уверены, что этот метод – это эталон того, как правильно списывать материалы в бухгалтерском учете, расходные изделия в производство. Но нельзя отрицать того, что это весь ресурсоемкий способ, который затрачивает массу времени лиц, ответственных за подготовку документации.

В результате мы видим, что у каждого подхода есть ряд положительных и отрицательных сторон. И организация, руководствуясь собственными нуждами, количеством позиций различных ресурсов, затрачиваемых во время работы, а также желаемым видом отчетности должна принять решения, какая методика будет более выгодной в текущих условиях. Но при этом никто не мешает совмещать сразу несколько вариантов на разных этапах. Главное — четко уяснить, когда именно использовать тот или иной прием.

Правила списания материалов в бухучете с отраслевыми нюансами

В Российской Федерации огромное количество предприятий от малого бизнеса до крупных холдингов. И значительное количество производственных и непроизводственных сфер. Примечательно, что фактически в каждой отрасли существуют свои небольшие нюансы, которые несколько изменяют общую процедуру.

А значит, исключение объектов из списка хранение будет проходить на основе отличающихся принципов. Сейчас мы как раз и сосредоточимся на этом аспекте. Но стоит понимать, что сфер в стране тысячи. Поэтому делить их на наиболее узкие части и уходить в глубокую специализацию нам в обзоре явно не нужно. Мы пройдемся по наиболее широким и востребованным областям.

Разберемся, как правильно оформить списание материалов в различных отраслях.

Строительство

Основным нюансом принято считать тот факт, что в процессах участвуют значительное количество различных ресурсов. Таких, как песок, цемент, гравий, кирпич, шлакоблок, газобетон, щебень. Список можно продолжать долго. В результате нужно постоянно проводить точный учет. Ведь подсчета на ежемесячном цикле не производится.

Значит, придется осуществлять инвентаризацию. И уже на основании выявленных расходов, исключать ресурсы из общего перечня в связи с количеством потраченных единиц (кубометров, килограммов, тонн, штук).

Есть и еще один аспект, который отличает данный вид списания материалов в бухгалтерском и налоговом учете, оформление документов. Понадобится неожиданно объемный пакет бумаг. А конкретнее:

- Сопоставление указанного нормативного расхода ресурса и действительного. И в подавляющем большинстве случаев разница будет наличествовать.

- Сметы. Прием используется два вида. Первый – по мероприятию или его сроку. А второй – конкретно по объекту, после его сдачи заказчику или подрядчику.

- Отчеты ответственных персон на местах. Зачастую под этим подразумевается документы, сданные прорабами или единый пакет, который компилирует начальник всего участка, на основе совокупных отчетностей.

- Нормы, выставленные от руководства на объект. То есть, определенный расход ресурса, который регламентирован на участке.

- Журналы объектов.

Список, как видно, получается весьма массивным. И это, пожалуй, центральная особенность всей сферы. Ведь при строительстве, когда расходный ресурс зачастую просто насыпан горами на участке (песок, щебень), очень важно вести полный анализ ухода продукции. Иначе будет постоянно появляться неконтролируемые недостачи.

Сельское хозяйство

Документарных отчетностей в этой сфере тоже хватает. Среди них:

- Акт расхода посадочных семян.

- Ведомость кормов.

- Акт выбытия скота.

И что примечательно, в отрасли под каждую неучтенную статью нужно точное обоснование. Если животное пало, то необходимо разобраться в причинах, а если это была болезнь, то следует точно поставить диагноз задействовать ветеринара, провести анализ угрозы эпидемии. Если это какая-то травма, требуется дать четкое определение, при каких обстоятельствах она была получена.

Определение наличия виновника. Когда это недосмотр сотрудника, либо его халатное отношение, то расход обозначается в форме задолженности конкретного служащего или удержания его премий, заработных плат. То есть, как списываются материалы в бухгалтерском учете в отрасли сельского хозяйства – это сложный вопрос. И он целиком и полностью завязан на основании рационального расхода.

Источник: www.cleverence.ru