В I-м квартале 2019 года объемы кредитования малых и средних предприятий (МСП) выросли на 10,2% по сравнению с аналогичным периодом прошлого года, составив 1,6 трлн рублей. Из них 430,3 млрд рублей (28%) было выдано в Москве. При этом объем просроченной задолженности МСП сократился на 11,3% до 535,3 млрд рублей. Объемы выдачи кредитов МСП в первом квартале 2019 в 37 субъектах (43% от числа всех субъектов РФ) не превзошли объемы выдач в аналогичном периоде 2018 года.

С начала текущего года ставки по кредитам МСП двигались разнонаправленно: до 1 года, включая «до востребования», снизились на 0,15 п.п. до 10,99%, свыше 1 года выросли на 0,06 п.п. до 10,85%. Мы предполагаем, что в течение года ставки вырастут незначительно, с учетом увеличения стоимости фондирования и давления со стороны качества кредитного портфеля.

В 2019 году будут перезапущены на новых условиях программы льготного кредитования МСП. Например, с 15 мая у некоторых компаний уже появилась возможность получить кредит по ставке ниже ключевой, внесены изменения в части обязательных условий получения кредитов. Также в предстоящем году будут увеличены лимиты льготной поддержки для субъектов МСП, финансирование по госконтрактам, расширены программы помощи МСП на региональных уровнях.

Стоит брать кредит на бизнес? Все за и против //16+

По итогам 2019 года мы ожидаем, что прирост выдач кредитов МСБ составит 10-15%. При этом в общем кредитном портфеле в этом сегменте будет расти доля финансирования производственных предприятий, в том числе ориентированных на несырьевой экспорт.

Динамика кредитования МСП: качество кредитного портфеля растет медленно, но уверенно

В первом квартале 2019 года в целом по России наблюдался рост (10,2%) объемов кредитования МСП, по сравнению с аналогичным периодом 2018 года: 1,54 трлн рублей, против 1,4 млрд рублей. При этом в 37 из 87, то есть 43% субъектах РФ объемы выдачи кредитов МСП не превзошли объемы выдач в аналогичном периоде 2018 года. Спад кредитной активности в первом квартале может быть связан с тем, что на подготовку большинства сделок требуется не один месяц, реализация кредитного договора может переходить из одного календарного года в другой. В некоторых случаях рост кредитования в первом квартале может быть результатов решений, принятых еще в 2018 году. Соответственно, после реализации сделок, которые сейчас находятся на стадии подготовки, динамика в последующие кварталы может значительно измениться.

Выдачи ТОП-30 банками увеличились на 21,7%. При этом за два года выросла на 14 п.п. до 77,3% доля выданных кредитов МСП крупнейшими 30 банками в общем объеме предоставленных средств, годом ранее – 70%.

Наибольший объем финансирования – 28% (430,3 млрд рублей) от общего объема выданных кредитов был получен в Москве. Для снижения кредитных рисков финансирования проектов МСП предоставляется обеспечение по кредитным обязательствам в форме гарантий (поручительств). Такую поддержку, а также поручительства банковским гарантиям предоставляют несколько организаций. Например, за первый квартал 2019 года Фонд содействия кредитованию малого бизнеса Москвы выдал субъектам МСП поручительства на 2,5 млрд рублей. Благодаря этому предприниматели смогли привлечь более 5 млрд рублей кредитов.

Кредиты малому и среднему бизнесу | Кредитование | Кредит на бизнес | Кредит для бизнеса

В результате расширения программ льготного финансирования и более быстрому снижению стоимости долгосрочных кредитов, чем сроком до 1 года, в последние три года возрастает спрос со стороны бизнеса на кредиты сроком более 3-х лет. Однако в приоритете у банков по-прежнему остаются «краткосрочные» выдачи: доля таких кредитов составляет 60% портфеля. Решения о выдаче по ним принимаются быстрее, из-за небольших сумм риски невозврата меньше, для оформления таких кредитов чаще всего не требуется поручительство, достаточно залогов.

Согласно статистике Банка России, средневзвешенные процентные ставки по кредитам, предоставленным банками субъектам МСБ, с января по март 2019 года снизились с 11,14% до 10,99% (по кредитам, сроком менее года) и выросли с 10,79% до 10,85% (сроком свыше года). В 30 крупнейших банках ставки изменились в таком же направлении, но по кредитам сроком менее года снижение всего на 0,06 п.п. (с 10,3% до 10,24%), в то время как по кредитам сроком выше 1 года ставки выросли на 0,19 п.п. (10,33% до 10,52%). Ключевая ставка Банка России неизменна с 17.12.2018 на уровне 7,75%, в ближайшие месяцы не ожидается пересмотра в сторону повышения. Сохранив ставку прежнем уровне 29.04.2019, регулятор указал, что краткосрочные проинфляционные риски снизились.

Качество кредитного портфеля улучшилось: объем просроченной задолженности со стороны субъектов МСП на 01.04.2019 сократился на 11,3% до 535,3 млрд рублей (в I квартале 2018 года – 636,7 млрд рублей). Продолжается рост кредитного портфеля банков в сегменте МСП: по итогам первого квартала 2019 он составил 4,34 трлн рублей (с начала года прирост почти 3%), что на 0,5% больше, чем годом ранее.

Индекс деловой активности малого и среднего бизнеса «ОПОРЫ РОССИИ» и Промсвязьбанка (индекс RSBI) увеличился с 47,1 пункта в IV-м квартале 2018 до 52,0 пунктов. При этом в ходе опроса более 2 тысяч МСП из 24 регионов России было получено, что первые три месяца 2019 года оказались для предпринимателей худшими с точки зрения условий ведения бизнеса за последние три года.

Негативный прогноз, обозначенный индексом в конце 2018 года, реализовался. В качестве основных ограничений развития бизнеса предприниматели называют высокое налоговое бремя (52%) и непростую экономическую ситуацию в стране (49%). Ухудшение отметили 43% опрошенных, а улучшение — всего 9%. Прежде всего, компании МСП столкнулись со снижением выручки — так ответили 46% предприятий, рост выручки отметили только 15%. С укреплением национальной валюты, а также с уходом эффекта повышения налоговой нагрузки во II-м и в III-м квартале 2019 года стоит ожидать улучшения финансового состояния бизнеса, особенно на фоне низкой базы первого квартала.

Программы господдержки расширяются, но барьеры развития МСП еще остаются

Увеличение объемов выданных кредитов в первом квартале субъектам МСП – результат вступления в силу новых льгот, субсидий, расширения существующих программ. Перезапуск программы льготного кредитования МСП создает стимулы для наращивания кредитного портфеля для предприятий в реальном секторе.

В мае 2019 Министерство экономического развития РФ (МЭР РФ) усовершенствовало механизм оказания поддержки субъектов МСП для упрощения доступа к льготному кредитованию. Новые условия будут распространяться на проекты МСП по повышению производительности труда, а также проекты в сфере туризма.

Одними из мер стали снижение с 3 млн до 0,5 млн рублей нижней границы сумм кредитов, выдаваемых на инвестиционные цели и на пополнение оборотных средств, а также повышение со 100 млн до 500 млн рублей максимального размера финансирования на пополнение оборотных средств. В условиях роста стоимости заимствований и ухудшения финансового положения заемщиков возрастает роль государственной поддержки. Снижение максимального размера кредита повысит доступность льготного кредитования, позволит получить кредиты большему количеству субъектов сегмента МСБ. Из правил предоставления субсидии было исключено положение, устанавливающее минимальный размер процентной ставки по кредитам, получаемым в рамках программы субсидирования. Теперь у МСП есть возможность получения кредита по льготной ставке в размере менее 8,5% и ниже ключевой ставки Банка России.

С начала года МЭР РФ расширило список банков, которые предоставляют льготные кредиты малым и средним предприятиям до 91 банка (в 2018 году только 15 кредитных организаций). В 2019 году в программу смогли включиться некрупные региональные банки, в том числе с базовой лицензией.

В настоящее время создан целый набор институтов поддержки предпринимателей. Существуют специализированные программы банков по финансированию отдельных видов МСП, например, женского предпринимательства, приоритетных отраслей или предпринимателей в определенных регионах России.

Инфраструктура поддержки малого и среднего бизнеса существует, однако пользуются возможностями лишь те, кто об этом знает. Одна из проблем развития МСП – недостаточная информированность предпринимателей. Более того, крупному бизнесу и компаниям с госучастием банки чаще выдают кредиты: они устойчивы, понятнее.

Малый и средний бизнес для банков более рискованный, у этого сегмента уровень просроченной задолженности остается гораздо выше, чем в рознице и в корпоративном секторе. По данным АКРА самый рискованный кредитный продукт МСП – это кредитные линии. Дефолты малого бизнеса по ним в России достигают 19,61%, по срочным кредитам – 9,37%. Для предпринимателей, которые не могут рассчитывать на получение кредита в крупных банках, должны быть разработаны индивидуальные предложения, учитывающие их специфику, активнее должно развиваться взаимодействие с гарантийными фондами.

Стратегическая цель: увеличение доли МСП в ВВП в два раза к 2030 году

Согласно национальному проекту «Малое и среднее предпринимательство и поддержка индивидуальной предпринимательской инициативы» к 2024 году вклад МСП в ВВП должен вырасти до 32,5%. По данным Росстата в 2017 году эта доля составила 22%. В стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года указано, что стратегическим ориентиром является увеличение доли малых и средних предприятий в ВВП в 2 раза (с 20 до 40 процентов), что будет соответствовать уровню развитых стран. Ежегодный прирост указанной доли должен составлять 1 процент и более. Чтобы поддержать малый и средний бизнес, правительство планирует упростить налоговую отчетность при внедрении контрольно-кассовой техники, расширить доступ МСП к льготному финансированию, повышать финансовую грамотность населения и популяризовать малое предпринимательство.

Поэтому можно утверждать, что главным драйвером кредитования МСП в 2019 году станет господдержка. Также будет постепенно увеличиваться квота на госзакупки у малых и средних предприятий. Более того, будут пролонгированы региональные меры поддержки МСП.

Так, высоким спросом со стороны малых предприятий пользуются поручительства по кредитам и по участию в госконтрактах, перспективное направление – поручительства по лизингу. Лизинговые компании консервативно оценивают риски работы МСП по нестандартному, специфическому оборудованию, которое считается низколиквидным залогом. Если с крупными лизингополучателями сделки наименее рисковые, то при работе с МСП необходимо разделение кредитных рисков с кредитными организациями и другими финансовыми институтами, например, с гарантийными фондами. Фондом содействия кредитованию малого бизнеса Москвы является лидером по объему выданных поручительств в стране – в 2018 году на него пришлось около 30% всех поручительств региональных фондов.

Для дальнейшего стимулирования МСП, развития внутреннего производства в сфере малого бизнеса нужно продолжить расширение господдержки, в том числе специализированной. Господдержка позволит расширить возможности финансирования высокотехнологичных компаний, позволит поддержать технологические малые и средние предприятия, продукция которых обладает мировой новизной и перспективами мировой конкурентоспособности.

ПРИЛОЖЕНИЕ

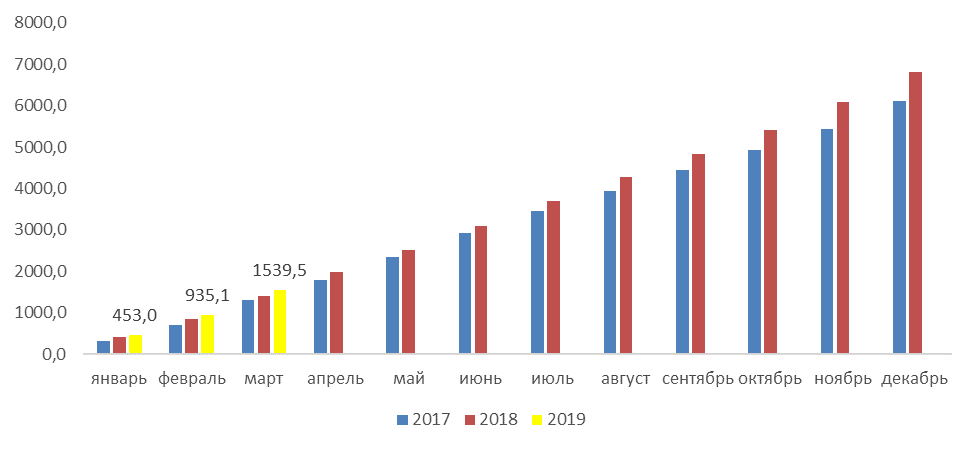

График 1. Объем кредитов, предоставленных субъектам МСП (млрд рублей)

Источник: Фонд содействия кредитованию малого бизнеса Москвы по данным Банка России

График 2. Средневзвешенные процентные ставки по кредитам, предоставленным кредитными организациями субъектам МСБ в рублях, %

Источник: www.bizdrom.com

Малый бизнес взял рекордную сумму кредитов

Малому и среднему бизнесу был выдан рекордный объем кредитов в декабре 2022 года — 1,36 трлн рублей. Об этом говорится в бюллетене «Кредитование малого и среднего бизнеса», опубликованном Центробанком.

В декабре 2022 года объем выдачи кредитов МСБ установил абсолютный рекорд за всю историю наблюдений — 1,36 трлн рублей. Средняя сумма кредита составила 6,3 млн рублей, что является максимумом с июля 2021 года.

Общий объем портфеля кредитов МСП вырос за год почти на 30%, превысив 9,6 трлн рублей. Примечательно, что просрочка в общем объеме сократилась с 8,1% до 5,6%.

Средневзвешенные процентные ставки по кредитам субъектам МСП в рублях в декабре 2022 года были несколько выше, чем годом ранее: ставка по краткосрочным кредитам (до 1 года) составила 9,91% (на 0,25% больше, чем в декабре 2021-го), по долгосрочным кредитам (свыше 1 года) увеличилась на 0,23%, до 9,89%.

Рекорду могли способствовать региональные программы поддержки бизнеса и льготы особых экономических территорий, отмечает управляющий партнер экспертной группы Veta Илья Жарский.

«При сохранении этих мер, полагаю, активность продолжится и в этом году, однако не стоит забывать про процент бизнесов, который так или иначе будет отсеиваться ввиду несостоятельности бизнес-модели или непредсказуемости экономических условий», — заявил специалист.

Управляющий директор Эксперт РА Юрий Беликов рассказал, что основной объем средств, выданных в рамках декабрьского рекорда, приходится на обычные оборотные коммерческие кредиты, пишет «Коммерсантъ».

Сектор МСП стал чаще брать кредиты с целью замещения их торговых и финансовых потоков, отметила независимый эксперт Ольга Ульянова. «Сюда входит в том числе и ввоз технологий в рамках параллельного импорта, так что перспективы развития МСБ в России довольно очевидны», — заявила она.

Источник: dzen.ru

Дело за малым

30 декабря 2017 года председатель правительства Дмитрий Медведев подписал постановление (№ 1706 от 30 декабря 2017 года) о правилах субсидирования банков, кредитующих субъекты МСП на льготных условиях — если конечная ставка для них не превысит 6,5% годовых. Согласно постановлению, размер субсидируемой процентной ставки составит 3,5% годовых для субъектов малого предпринимательства и 3,1% — для среднего. При этом кредит можно будет взять не только на инвестиционные цели, но и на оборотные.

Постановление было подготовлено Минэкономразвития РФ в рамках реализации проекта «Малый бизнес и поддержка индивидуальной предпринимательской инициативы» и вступило в силу с 1 января 2018 года. Предполагается, что льготные кредиты будут выдаваться на проекты в приоритетных областях: сельском хозяйстве, обрабатывающем производстве и производстве пищевых продуктов, в строительстве, здравоохранении и туризме, утилизации отходов, в сфере транспорта и связи и др.

Принципиальных отличий от ранее действующей «Программы 674» несколько. Во-первых, существенно снижается конечная процентная ставка для предпринимателей — ее размер не будет превышать 6,5% годовых. Также снижен и минимальный размер кредита: с 5 до 3 млн руб. Во-вторых, работать по этой программе и получать субсидии смогут не только крупные федеральные банки, но и региональные.

Расширен список приоритетных отраслей: в него вошли наука, бытовые услуги и даже торговля (с рядом оговорок). Максимальная сумма кредита на инвестиционные цели, согласно постановлению, составит 1 млрд руб., срок кредитования в этом случае увеличен в два раза — до 10 лет. Также стали доступны льготные кредиты на пополнение оборотных средств: максимальная сумма такого займа составляет 100 млн руб., срок действия не должен превышать три года.

Банки, которые смогут получать субсидии из бюджета, должны соответствовать ряду критериев. Среди них опыт кредитования субъектов МСП в течение трех последних лет, отсутствие задолженностей по налогам и по возврату субсидий, соблюдение установленных Банком России обязательных нормативов. Кроме того, банк должен быть российским юридическим лицом, а доля участия иностранных юрлиц в его уставном капитале в совокупности не должна превышать 50%. Минимальный размер капитала банка, который сможет принять участие в программе, не определяется.

Рост кредитов малому бизнесу: кому и на что

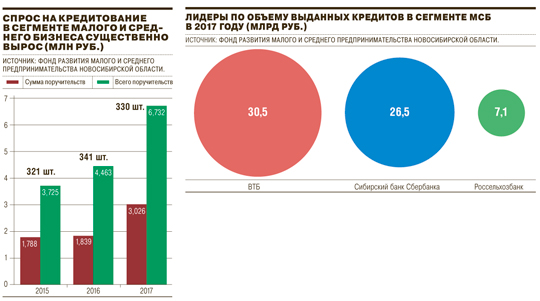

Спрос на кредитование в сегменте малого и среднего бизнеса существенно вырос уже в 2017 году. Этому в определенной степени способствовала «Программа 674» (являющаяся, в свою очередь, дополнением к «Программе 6,5»), при которой займы субъектам малого и среднего предпринимательства выдавались уполномоченными банками с одобрения Корпорации МСП под 9,6% годовых для малого бизнеса и 10,6% для среднего бизнеса. По данным Фонда развития малого и среднего предпринимательства Новосибирской области, по отношению к показателям 2016 года сумма его поручительств выросла на 58%, а сумма средств, привлеченных в экономику области, увеличилась на 43%. По отношению к показателям 2015 года цифры еще более впечатляющие: сумма поручительств Фонда выросла на 62%, по сумме кредитов отмечается рост на 71%.

Лидирующими сферами деятельности среди заемщиков Фонд назвал „Ъ“ оптовую и розничную торговлю (54,7% от всего объема поручительств), производство (около 20% поручительств) и строительство (7,6% поручительств).

Сходные данные озвучила „Ъ“ пресс-служба банка ВТБ по Сибирскому федеральному округу. Так, в сегменте кредитования малого бизнеса займами в первую очередь пользовались торговые предприятия и производственные компании. Кроме того, в число активных заемщиков попали компании, занимающиеся управлением недвижимостью. При этом в сегменте среднего бизнеса ВТБ в Новосибирской области рост портфеля корпоративного кредитования составил 50%. В сегменте малого бизнеса объем выданных средств за год увеличился на 11%.

«Если несколько лет назад кредитный портфель среднего бизнеса ВТБ практически полностью состоял из краткосрочных (до 3 лет) кредитов на пополнение оборотных средств компаний, то по итогам 2017 года по меньшей мере треть приходится на инвестиционные кредиты сроком от 5 лет»,— прокомментировали в пресс-службе банка. Средняя сумма выдаваемых в 2017 году кредитов на нужды малого бизнеса в ВТБ по СФО составляет порядка 20 млн руб. «В среднем бизнесе в зависимости от целей суммы могут существенно отличаться — в нашем активе крупные инвесткредиты в области сельского хозяйства и пищевой промышленности в сумме 1,4 млрд и 2 млрд руб., а также ряд небольших сделок в размере около 100–200 млн руб. Это в основном проекты в области промышленности. Они не были крупными, но очень важны с точки зрения поддержки развития сферы производства в Новосибирской области — предприятия обновляли производства, строили цеха и т.д.»,— пояснили в пресс-службе ВТБ.

Как рассказала „Ъ“ директор управления продаж малому бизнесу Сибирского банка ПАО «Сбербанк» Наталья Левченко, объем кредитования МСБ в 2017 году по сравнению с 2016 годом вырос на 60% в количественном выражении и на 63% в денежном. Прирост кредитного портфеля Сибирского банка в сегменте малого бизнеса в 2017 году составил 20%.

При этом основными целями заемщиков были пополнение оборотных средств, рефинансирование текущей задолженности в сторонних банках и кредитование на инвестиционные цели. Самыми распространенными отраслями спикер также назвала розничную и оптовую торговлю, сельское хозяйство и производство. «В среднем сумма кредитных средств, предоставляемая клиентам МСБ по обеспеченным кредитам, составила 6 млн рублей»,— добавила госпожа Левченко.

Кредитам пророчат популярность

Директор Новосибирского регионального филиала АО «Россельхозбанк» Станислав Тишуров в комментарии „Ъ“ заметил, что в 2017 году общий объем кредитных средств, выданных Новосибирским филиалом «Россельхозбанка» предприятиям в сегменте МСБ, остался на уровне 2016 года и составил 7,1 млрд рублей. В основном заемные ресурсы предоставлялись на пополнение оборотных средств. Ожидаемо, что из общего объема выдачи порядка 70% было предоставлено клиентам агропромышленного комплекса, 18% — производственным компаниям и только 12% — предприятиям торговли.

«В целом линейку кредитных продуктов указанная программа поддержки не изменит, так как текущая кредитная линейка банка удовлетворяет все потребности клиентов как на оборотные, так и на инвестиционные цели,— замечает господин Тишуров.— Однако следует отметить, что процентные ставки, которые предлагаются клиентам в рамках госпрограмм, привлекают заемщиков и традиционно вызывают рост спроса на кредитные ресурсы. Указанная программа не станет исключением».

По данным начальника управления кредитования малого и среднего бизнеса банка «Левобережный» Елены Севостьяновой, в 2017 году сегмент малого и среднего бизнеса активно кредитовался. Чистый прирост соответствующего портфеля банка «Левобережный» выше прироста 2016 года почти на 30%. Основным кредитующимся сегментом остается розничная и оптовая торговля, но отмечается тенденция роста (доля увеличена на 24%) по производственным предприятиям и компаниям, оказывающим услуги. Доля поступивших заявок на инвестиционные цели увеличилась на 34%, как следствие, это привело к увеличению средних сумм запрашиваемых кредитов.

«Сегмент малого и среднего бизнеса кредитуется активно всегда, несмотря на величины процентных ставок, так как того требует развивающийся бизнес. Однако новая программа субсидирования однозначно приведет к всплеску активности, так как она широко сегментирована как по суммам кредита, так и по целевому назначению,— рассказала „Ъ“ госпожа Севостьянова.— В связи с тем, что с программой субсидирования будет работать большое количество банков, а особых требований к продуктовой линейке здесь нет, в борьбе за клиента банки начнут пересматривать свои кредитные продукты в сторону улучшения условий».

Выйти из полноэкранного режима

Развернуть на весь экран

Источник: www.kommersant.ru