Сероштанов, Д. А. Налогообложение субъектов малого предпринимательства / Д. А. Сероштанов. — Текст : непосредственный // Молодой ученый. — 2018. — № 20 (206). — С. 263-266. — URL: https://moluch.ru/archive/206/50530/ (дата обращения: 01.06.2023).

В статье исследованы ключевые задачи налогового обложения лиц малого предпринимательства в нынешних условиях. Рассмотрены преимущества использования особенных режимов налогового обложения и определены их главные недостатки. Сделаны заключения относительно ориентиров усовершенствования налогового обложения субъектов малого предпринимательства.

Ключевые слова: малое предпринимательство, налоговое обложение, налоговые санкции, упрощенная система налогового обложения.

In the article the basic problems of taxation of small businesses were considered. There were characterized the benefits of the application of special tax regimes and identified their main weaknesses. The conclusion about the need of improvement of the taxation for small businesses was made.

Главное Событие года! | Международная конференция MGB в Москве!

Keywords: small business, taxation, tax penalties, a simplified system of taxation.

В нынешних общественно-экономических и политических обстоятельствах перед государством стоят вопросы, которые связаны с обеспечением наивысочайшего уровня благополучия населения, повышением конкурентоспособности экономики, сохранением лидерских позиций государства на всемирном рынке. Малое предпринимательство в нашей стране выступает одним из главных внутренних источников развития экономики государства, потому что считается системой хозяйствования, базирующейся на осуществлении инновационных факторов производства, исполнению новейших возможностей на рынке производственной деятельности и реализации методом предложения новых товаров, работ, технологий и услуг [2, с.33].

Одной из самых актуальных проблем реформирования налоговой сферы в РФ остается совершенствование налогообложения субъектов малого предпринимательства. Нерешенность этой проблемы является источником эскалации общественного напряжения, негативных ожиданий субъектов малого предпринимательства, которые приводят к прекращению деятельности отдельных из них или перевод ее «в тень». Вместе с тем, рассматривая пути преодоления указанной проблемы, следует учитывать, что целью пересмотра существующей упрощенной системы налогообложения, учета и отчетности должна быть оптимизация льготного налогового режима для указанной категории субъектов рынка на основе научно обоснованных подходов, с учетом реалий отечественного хозяйствования, а также лучшего зарубежного опыта налогового регулирования предпринимательства.

Критерии отнесения организаций к субъектам малого предпринимательства вРФ

Критерий

Предельное значение

микропредприятие

малое предприятие

суммарная доля участия в уставном капитале ООО РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов, %

суммарная доля участия в уставном капитале ООО других организаций (не являющихся субъектами малого и среднего предпринимательства, а также иностранных организаций), %

Как сэкономить на налогах? 12 идей для малого бизнеса

Среднесписочная численность работников за предшествующий календарный год, чел.

Доход от предпринимательской деятельности (сумма выручки и внереализационных доходов) без учета НДС за предшествующий календарный год, в млн руб.

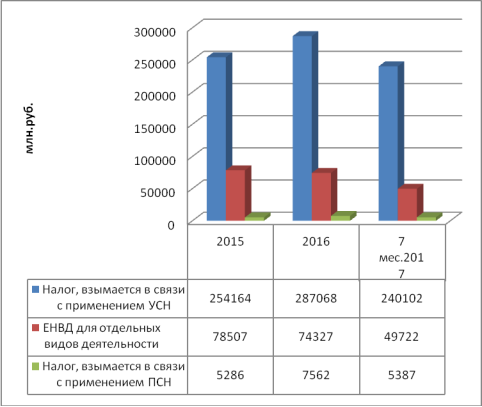

Рис. 1. Динамика поступлений по основным СНР в бюджетную систему РФ за 2015 – 7 месяцев 2017 года

К системам налогообложения, которые наиболее характерны для субъектов малого предпринимательства можно отнести общую систему налогообложения (далее ОСНО), упрощенную систему (далее УСН) и система в виде единого налога на вмененный доход (далее ЕНВД) [3, с.42].

Работать по ОСНО наиболее выгодно не малым предприятиям, а компаниям среднего и крупного бизнеса, которые работают с покупателями, которые также являются плательщиками ОСНО и уплачивающими НДС.

В этом случае, они имеют возможность уменьшить налог на добавленную стоимость, подлежащий уплате в бюджет на сумму налога по приобретенным товарам, работам, услугам и сохранить список лояльных клиентов. ОСНО, как правило, дает наибольшую налоговую нагрузку на бизнес и в связи с этим субъекты малого предпринимательства могут рассмотреть в качестве альтернативного варианта специальные налоговые режимы Упрощенная система налогообложения — наиболее выгодный режим для субъектов малого предпринимательства, не случайно она и самая распространенная. Преимущество данной системы налогообложения заключается в том, что организация платит единый налог, который заменяет уплату налога на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций за исключением налога, уплачиваемого с кадастровой стоимости недвижимого имущества.

Применение упрощенной системы налогообложения, вне зависимости от выбранного объекта налогообложения, оптимально для малого бизнеса, если покупатели и заказчики организации также не являются плательщиками налога на добавленную стоимость. Наиболее положительным аспектом этого специального налогового режима является наиболее низкая, по сравнению с общим режимом налогообложения, налоговой нагрузка. В частности, производится уплата только единого налога, что снижает и временные затраты на подготовку налоговой отчетности. Единый налог заменяет уплату основных налогов, который уплачиваются плательщиками общего режима налогообложения. Такие налоги являются основными и существенными, которые в совокупности уплачиваемых налогов могут занимать значительную долю [1, с.39].

Еще одна система налогообложения, которая будет рассмотрена в данной работе — специальный налоговый режим в виде единого налога на вмененный доход для отдельных видов деятельности. По нашему мнению, одно из самых главных преимуществ рассматриваемой системы налогообложения — фиксированная сумма базовой доходности, которая фактически не зависит от реальных доходов и расходов организации. Также эта система имеет достаточно весомый недостаток, который приводит к тому, что не все заинтересованные компании, не во всех субъектах Российской Федерации имеют возможность ее применять.

В частности, местные власти и муниципальные органы принимают решение о примени этого режима налогообложения в конкретном муниципальном округе или на территории всего субъекта Российской Федерации. В результате исследования можно сделать выводы, что по итогам 2015 г. количество компаний, относящихся к субъектам малого и среднего предпринимательства, должно увеличиться. Это можно рассматривать как положительный аспект, поскольку возрастет количество компаний, которые могут получить доступ к федеральным и региональным льготам по поддержке субъектов малого и среднего предпринимательства. Тем не менее, количество компаний малого и среднего бизнеса на душу населения достаточно низок по сравнению с экономически развитыми странами [4, с.309].

Также необходимо отметить тот аспект, что деятельность малого и среднего бизнеса в крайне низкой доле, связана с инновационными проектами, производством и другими направлениями, которые могли бы положительно повлиять на увеличение ВВП и развитие экономики страны в целом. Для субъектов малого предпринимательства наиболее привлекательными являются специальные режимы налогообложения, так как при применении общего режима налогообложения хозяйствующему субъекту придется предоставлять достаточно большой объем отчетности и уплачивать наибольший объем совокупности уплачиваемых налогов, а это, по нашему мнению, приведет к увеличению затрат на управление бизнесом [1, с.46].

Также необходимо отметить, что после уплаты всех налогов субъект малого предпринимательства может утратить операционную способность, что приведет к снижению оборотов и отсутствию возможности развития бизнеса. Поэтому, в основном, малые предприятия в большей степени отдают своё предпочтение специальным налоговым режимам. Общий режим налогообложения, преимущественно выбирают субъекты малого и среднего предпринимательства, у которых наибольшей долей клиентской базы являются плательщики налога на добавленную стоимость.

Также можно сделать вывод, что вне зависимости от системы налогообложения, организационно-правовой формы, видов деятельности малые предприятия обязаны вести учет по плану счетов и принципу двойной записи, составлять бухгалтерскую (финансовую) отчетность. Какие льготы применять — зависит от множества аспектов, но прежде всего от выбранной системы налогообложения.

Учитывая это, отметим: на сегодня особенности применения льготных механизмов налогообложения малого и среднего бизнеса в развитых и постсоциалистических странах является недостаточно освещенными, что порождает иллюзии уникальности проблем малого бизнеса в одних и необоснованные ожидания пожизненной «консервации» упрощенной системы налогообложения — в других [3, с.43].

Преодолению существующих угроз и дальнейшему совершенствованию налогового законодательства будет способствовать реализация ряда мероприятий, направленных на внедрение инновационного управления налоговой системой. Основными из них являются следующие:

1) для улучшения позиций РФ в глобальном рейтинге простоты ведения бизнеса по категории «уплата налогов», повышение инвестиционной привлекательности национальной экономики и укрепления финансовой безопасности необходимо:

‒ создать условия для добровольного применения электронной формы подготовки отчетности и дистанционного отчетности плательщиков;

‒ установить более продолжительный период для уплаты авансовых взносов по отдельным налогам (например, по плате за землю);

‒ электронную систему подготовки и обмена налоговыми накладными по НДС, что даст возможность существенно сократить затраты времени на их подготовку;

‒ упростить формы и требования к оформлению первичной документации, что обеспечит экономию времени на ее заполнение;

‒ обеспечить повышение эффективности работы налоговых органов путем введения автоматизированного обмена информацией между налоговыми и другими органами государственной власти (например, Федеральной службой государственном статистики, банками, Федеральной таможенной службой РФ и обеспечения электронной сверки данных;

2) для улучшения администрирования налогов и налаживанию партнерских отношений между налогоплательщиками и контролирующими органами следует обеспечить:

‒ стопроцентную компьютеризацию процессов администрирования налогов;

‒ перенос акцентов в работе государственных налоговых органов на аналитическую, консультативную и массово-разъяснительную работу;

‒ создание на базе Министерства финансов РФ подразделения, который будет предоставлять налоговые разъяснения относительно порядка применения норм налогового законодательства с обязательным опубликованием таких разъяснений на сайте МФРФ;

‒ введение обязанности и ответственности инспекторов налоговой службы по распространению налоговых деклараций и информации об изменениях в методике их заполнения среди плательщиков (как превентивной меры предупреждения нарушений требований налогового законодательства, вызванных неосведомленностью);

‒ применение в работе с малыми предприятиями комбинированной методики одновременной проверки текущей деятельности и оказание помощи во время сдачи отчетности;

‒ предоставление права налогоплательщикам, по их желанию, в любое время знакомиться с информацией (в электронном виде) относительно состояния их расчетов с бюджетом [4,с.313].

Имеет огромную значимость проанализировать успешный опыт иных государств и использовать его непосредственно в нашей налоговой системе. Помимо этого, также представляет большое значение увеличение уровня знаний предпринимателей в области налогового обложения. Данное, безусловно, благоприятно отразится на выборе системы налогового обложения субъектом малого предпринимательства. Несомненно, что необходимо обеспечить однозначность в толковании налогового законодательства; сформировать и осуществить меры, ориентированные на борьбу с предоставлением незаконных льгот; изменить прозрачность функциональности субъектов малого предпринимательства.

В России помимо нестабильной экономической обстановки сдерживает развитие малого предпринимательства налогообложение малого бизнеса, несмотря на существующие специальные налоговые режимы в нашей стране, налоговая нагрузка на организации возрастает, это происходит за счет появления дополнительных сборов.

Перенимая опыт других стран, можно сказать, что при отсутствии сдерживающих факторов развития субъекты малого предпринимательства в России смогли бы внести значительный вклад в развитие экономики страны. Необходима более серьезная поддержка субъектам малого предпринимательства со стороны государства, как финансовая, так и в возможности освобождения от налогов, особенно на первоначальном этапе развития.

Таким образом, совершенствование налогообложения субъектов малого предпринимательства должно базироваться на сочетании интересов как малого бизнеса, так и государства в целом.

- Морозова Т. В. Некоторые аспекты выбора общего режима налогообложения и учета налогов малыми предприятиями // Новый университет серия «Экономика и право» — 2015 — № 5 (51). С. 39–46.

- Машков С. А. Специальный режим налогообложения для инновационных предприятий.// Финансовая аналитика. [Электронный ресурс]. Режим доступа: http://finanal.ru/003/ spetsialnyi-rezhimnalogooblozheniya-dlya-innovatsionnykh-predpriyatii/ (дата обращения: 28.01.2018)

- Чириканова Е. А. Специальный инвестиционный контракт как механизм поддержки производителей автотранспортных средств в России // Economics № 4 (13), 2016. С. 42–43

- Хрусталева А. А., Щеглова О. Г. Основные недостатки действующей системы налогообложения // Молодой ученый. — 2017. — № 6. — С. 309–313

Основные термины (генерируются автоматически): малое предпринимательство, единый налог, налоговое обложение, добавленная стоимость, малый бизнес, налоговое законодательство, система налогообложения, субъект, общий режим налогообложения, субъект малого.

Источник: moluch.ru

НАЛОГОВАЯ СТАВКА ДЛЯ МАЛОГО БИЗНЕСА: Руководство для владельцев малого бизнеса на 2023 г.

Налоги являются обязательным сбором для каждого существующего бизнеса, будь то большие или малые корпорации. Другими словами, это обязательство бизнеса перед государством, в котором он работает. По данным Управления по делам малого бизнеса, малые фирмы всех типов платят среднюю ставку федерального налога в размере 19.8%, хотя единственным определяющим фактором в налоговой ставке, которую платят предприятия, остается структура хозяйствующего субъекта. Ваше юридическое лицо влияет на то, какая форма вам потребуется для подачи федеральной декларации о подоходном налоге и сколько ваш бизнес должен правительству. Ниже мы выделили ставку федерального налога для владельцев малого бизнеса, особенно в Калифорнии.

Ставка налога на малый бизнес

Налогообложение сложно, и многие владельцы малого бизнеса не понимают, как рассчитывается их налоговая ставка. Многие владельцы бизнеса не знают о ставке корпоративного подоходного налога, о том, какие налоговые льготы им доступны, или о том, что на самом деле подразумевает термин «сквозной доход». Малый бизнес может быть обязан платить подоходный налог, налог на самозанятость, налоги с работников и акцизы. Однако они будут варьироваться в зависимости от структуры организации.

Налоговые ставки, отчисления и связанные с ними обязательства для малого бизнеса могут меняться из года в год, и поэтому, как владельцу малого бизнеса, важно оставаться в курсе налоговых правил, чтобы вы платили правильную сумму каждый год.

Федеральная налоговая ставка для малого бизнеса

Основная причина, по которой налоги так сложны для владельцев малого бизнеса, заключается в том, что не существует единого «налога на малый бизнес». налог на малый бизнес оценивать. Люди часто думают о федерального подоходного налога и как это относится к их бизнесу, когда поднимается вопрос о налогах.

Тем не менее, федеральный подоходный налог является лишь одним из нескольких налогов, которые может быть обязан платить бизнес. Однако, в зависимости от структуры вашего бизнеса, наличия у вас работников или продуктов или услуг, которые вы предоставляете своим клиентам или используете для ведения бизнеса, вашей фирме, возможно, придется платить один или несколько различных налогов.

Сумма налогов, которые малый бизнес должен платить федеральному правительству, зависит от разных критериев. Уровень дохода, который вы получаете, всегда является одним из наиболее важных факторов, как и тип вашей компании. Но решение, которое вы принимаете о том, как организовать свою компанию, может также оказать существенное влияние на сумму денег, которую вы должны заплатить налоговой налоговой службе (IRS).

При этом мы рассмотрим налоги на бизнес с точки зрения двух основных категорий, а именно корпораций и сквозных организаций.

№1. Ставка налога на прибыль предприятий для C-корпораций (21%)

В соответствии с Законом о сокращении налогов и занятости (TCJA) обязательства по федеральному подоходному налогу корпораций категории C с 21 года имеют фиксированную ставку в размере 2018%. до 2018% годового дохода. Приблизительно только 15% компаний, работающих в Соединенных Штатах, классифицируются как корпорации типа С.

Если ваша компания является обычной корпорацией C для целей налогообложения или если она делает выбор в пользу налогообложения, как если бы это было так, то вы будете платить постоянную ставку в размере 21% от любого чистого дохода, который вы получаете. Ваш налогооблагаемый доход будет представлять собой сумму дохода от продаж, на который юридически не повлияли вычитаемые расходы. Больше не существует отдельной налоговой категории для малых предприятий, которая обычно применяется к корпорациям категории C.

Однако эта низкая ставка подоходного налога для малого бизнеса применима только на уровне предприятия. Если вы платите себе заработную плату, деньги, которые вы получаете от бизнеса, могут быть вычтены как действительные расходы бизнеса, но вы должны будете платить индивидуальный подоходный налог с денег, которые вы получаете от бизнеса в виде заработной платы в размере ставка, которая относится к вам лично.

№ 2. Ставка налога на прибыль предприятий для сквозных прав (0%–37%)

Значительное количество малых предприятий в США сегодня структурировано как тот или иной сквозной субъект. К сквозным организациям обычно относятся корпорации типа S, товарищества, компании с ограниченной ответственностью (LLC) и индивидуальные предприниматели. Все эти организации имеют одну общую черту, а именно тот факт, что они обычно не должны платить никаких налогов на уровне организации.

Однако взамен им нужно будет «передавать» свой налогооблагаемый доход своим акционерам, партнерам или владельцам. Делая это, каждая из этих сторон самостоятельно будет включать этот доход в свои налоговые декларации. Другими словами, сквозное требование является условием обмена.

Как правило, чем выше ставка налога на доход, который вы получаете через транзитные организации, тем выше общий доход налогоплательщика. Если у вас есть значительная сумма денег, независимо от того, поступает ли она от вашей собственной компании или из других источников, вы можете облагаться налоговыми ставками, достигающими самой высокой предельной налоговой ставки, которая сейчас составляет 37%.

Ставки налога на доходы физических лиц на 2023 год

| Стоимость | Доходы физических лиц | Пары заполняют совместно | Замужем заполнение отдельно | Глава семьи |

| 10% | $ 0 до $ 10,275 | $ 0 до $ 20,550 | $ 0 до $ 10,275 | $ 0 до $ 14,650 |

| 12% | $ 10,276 до $ 41,775 | $ 20,551 до $ 83,550 | $ 10,276 до $ 41,775 | $ 14,651 до $ 55,900 |

| 22% | $ 41,776 до $ 89,075 | $ 83,551 до $ 178,150 | $ 41,776 до $ 89,075 | $ 55,901 до $ 89,050 |

| 24% | $ 89,076 до $ 170,050 | $ 178,151 до $ 340,100 | $ 89,076 до $ 170,050 | $ 89,051 до $ 170,050 |

| 32% | $ 170,051 до $ 215,950 | $ 340,101 до $ 431,900 | $ 170,051 до $ 215,950 | $ 170,051 до $ 215,950 |

| 35% | $ 215,951 до $ 539,900 | $ 431,901 до $ 647,850 | $ 215,951 до $ 323,925 | $ 215,951 до $ 539,900 |

| 37% | $ 539,901 или больше | $ 647,851 или больше | $ 323,926 или больше | $ 539,901 или больше |

Сначала можно подумать, что было бы выгодно облагаться налогом как корпорация C, потому что корпорации платят максимальную ставку налога в размере 21%, но люди с самой высокой налоговой группой платят ставку в размере 37% от своего сквозного дохода. Тем не менее, помимо снижения налоговой ставки корпорации, конгресс также помог создать новый вычет для квалифицируемого дохода от бизнеса (QBI).

Если вы владеете одним сквозным бизнесом и ваш налогооблагаемый доход не превышает 170,050 340,100 долларов США (или 20 2022 долларов США для пары, подающей совместную декларацию), вы имеете право на этот XNUMX-процентный вычет из ваших налогов за XNUMX год. Однако вычет QBI может быть ограничен налогоплательщиками, чей доход превышает эти пороговые значения.

Дополнительные налоги на малый бизнес

Малые фирмы облагаются различными налогами в дополнение к федеральному подоходному налогу. Даже самое полное программное обеспечение для подготовки налоговых деклараций может не включать все это. Но вы должны платить эти налоги, чтобы не попасть в беду, где бы вы ни находились.

№1. Налоги на заработную плату

В дополнение к федеральным налогам на безработицу, налоги на социальное обеспечение и медицинскую помощь также являются частью налогов на заработную плату. Эти налоги называются налогами «FICA», поскольку они были установлены Федеральным законом о страховых взносах. Ставка налога FICA составляет 15.3% от общей заработной платы работника, из которых 12.4% идут на социальное обеспечение, а 2.9% — на Medicare. Предприятия, в которых есть сотрудники, облагаются этим налогом. Заработная плата работника уменьшается на сумму, равную половине ставки FICA, а работодатель несет ответственность за оставшуюся сумму.

Между тем, налог на федеральное страхование по безработице (FUTA) является исключительной ответственностью работодателя; она не удерживается из заработной платы работника. Федеральный закон о налоге на безработицу (FUTA) устанавливает налоговую ставку в размере 6% на первые 7,000 долларов, которые работник получает в качестве заработной платы на ежегодной основе. Тем не менее, работодатели также могут иметь право на получение налоговой льготы в размере до 5.4%, что может снизить их налоговую ставку FUTA до 0.6%.

Во многих сквозных предприятиях, даже если у владельцев нет сотрудников, они должны платить налоги на самозанятость, которые эквивалентны налогам FICA для самозанятых. Ставка налога для самозанятых составляет 15.3 процента.

№2. Налог с продаж

Возможно, вам потребуется собрать налог с продаж и перечислить его соответствующему органу штата. Это если место, в котором работает ваша компания, облагает налогами продажу товаров и оказание услуг. Большинство предприятий могут успешно переложить большую часть налогового бремени с продаж на своих клиентов; тем не менее, бывают ситуации, когда фирме самой приходится оплачивать налоговый счет.

№ 3. Налог на имущество

Часто от малых предприятий обычно ожидают уплаты государственных и местных налогов на недвижимость. В определенных обстоятельствах налоговое обязательство распространяется исключительно на недвижимое имущество, которым владеет компания. Хотя в некоторых областях часть материального имущества, которым владеет компания, например, канцелярские товары и торговое оборудование, также подлежит налогообложению.

В любом случае важно представить необходимые документы, чтобы гарантировать, что вы соблюдаете правила государственных и муниципальных налоговых органов в вашем регионе.

№ 4. Акцизы

Малые предприятия облагаются акцизным налогом, если они занимаются одним из следующих видов деятельности:

- Производить или продавать определенные товары, такие как алкогольные напитки, сигареты и оружие, среди прочего.

- Управляйте определенными категориями предприятий, например, букмекерскими конторами на спортивных мероприятиях.

- Используйте широкий спектр товаров, видов и типов оборудования, объектов и продуктов, таких как самолеты и тяжелые грузовики.

- Получить компенсацию за предоставление конкретных услуг, таких как услуги солярия или услуги телефонной связи.

Несмотря на то, что малые предприятия облагаются акцизными налогами, стоимость этих налогов обычно включается в цену продуктов и услуг, которые покупают клиенты.

Ставка налога на малый бизнес в Калифорнии

Если вы управляете малым бизнесом в штате Калифорния, вам необходимо знать годовую налоговую ставку, поскольку вы будете платить самые разные налоги. Кроме того, при уплате федерального подоходного налога владельцы бизнеса в Калифорнии также должны платить различные налоги штата.

В отличие от ситуации, с которой столкнулось федеральное правительство, Калифорния не борется с проблемой двойного налогообложения. Если у вас есть доход, который подлежит сквозному налогообложению, это означает, что ваш бизнес может нести ответственность как за корпоративные, так и за личные налоги.

По состоянию на 2021 год Налоговый фонд поместил Калифорнию на второе место по общей налоговой нагрузке на бизнес в Соединенных Штатах. Это, в сочетании с в целом высокой стоимостью жизни в штате, затрудняет запуск нового предприятия в Калифорнии.

Ставка корпоративного подоходного налога для малого бизнеса в Калифорнии

Малые предприятия в Калифорнии еще не пользуются более низкой ставкой корпоративного налога в Калифорнии. Хотя Калифорния хорошо известна тем, что является домом для нескольких различных мегаполисов, которые разнообразны, активны и расширяются, таких как Лос-Анджелес, Окленд и Сакраменто.

Колледжи и университеты в этих мегаполисах постоянно выпускают хорошо образованных молодых людей. Поэтому в этих городах живет много интеллигентных людей, многие из которых принадлежат к высшему классу и ведут комфортный образ жизни.

По сравнению с другими штатами Калифорния лучше справляется с привлечением предпринимателей и малого бизнеса в штат. В штате Калифорния взимаются одни из самых высоких корпоративных налогов по сравнению с любым другим штатом США. Многие владельцы бизнеса были вынуждены искать другие штаты для регистрации своих компаний из-за высоких налогов и обременительных правил, существующих в их родном штате. Такие штаты, как Техас и Флорида, являются примерами таких штатов, которые более благоприятны для бизнеса, чем другие.

Различные виды налогов на бизнес в Калифорнии

В штате Калифорния существует три различных вида подоходного налога, о которых компании должны знать.

- Корпоративный налог

- Налог на франшизу

- Альтернативный минимальный налог.

Почти все коммерческие предприятия обязаны платить хотя бы один из этих налогов, и большинство этих предприятий должны платить более одного из этих налогов.

Корпоративный налог применяется как к корпорациям, так и к компаниям с ограниченной ответственностью (ООО). Ставка корпоративного налога в Калифорнии для малого бизнеса составляет примерно 9%, что выше стандартной ставки, и применяется к налогооблагаемому чистому доходу компании. Однако корпорации также должны платить альтернативный минимальный налог (AMT), который обычно составляет около 6.5%. Он действует как проверка компании, которая списывает расходы, чтобы снизить сумму, которую она платит за корпоративные налоги. Хотя корпорации не обязаны платить налог на франшизу, они должны платить AMT.

Все типы корпораций, включая корпорации S, корпорации с ограниченной ответственностью, товарищества с ограниченной ответственностьюи товарищества с ограниченной ответственностью облагаются налогом на франшизу. Это не позволяет компаниям пытаться уменьшить налогооблагаемый доход, чтобы снизить общую налоговую нагрузку на корпорации. Налоги на франшизу часто взимаются с компаний, которые не обязаны платить корпоративные налоги, поскольку они не приносят положительной чистой прибыли. Это связано с тем, что налоги на франшизу считаются альтернативой корпоративным налогам. Текущая ставка налога в Калифорнии для малого бизнеса, составляющая 6.65%, определяется федеральными законами.

Налоговые ставки Калифорнии для малого бизнеса

Налоговая ставка штата Калифорния для подоходного налога с малого бизнеса следующая:

| Стоимость | Одиночный фильтр/пары заполняются отдельно | пары, подающие совместную заявку / квалифицированная вдова (вдова) | Глава семьи |

| 1% | $ 0 до $ 9,324 | $ 0 до $ 18,662 | $ 0 до $ 18,662 |

| 2% | $ 9,325 до $ 22,106 | $ 18,650 до $ 44,213 | $ 18,663 до $ 44,216 |

| 4% | $ 22,107 до $ 34,891 | $ 44,214 до $ 69,783 | $ 44,217 до $ 56,998 |

| 6% | $ 34,892 до $ 48,434 | $ 69,784 до $ 96,869 | $ 56,999 до $ 70,541 |

| 8% | $ 48,435 до $ 61,213 | $ 96,870 до $ 122,427 | $ 70,542 до $ 88,323 |

| 9.3% | $ 61,214 до $ 312,685 | $ 122,428 до $ 625,371 | $ 83,324 до $ 425,250 |

| 10.3% | $ 312,686 до $ 375,220 | $ 625,372 до $ 750,441 | $ 425,251 до $ 510,302 |

| 11.3% | $ 375,221 до $ 625,368 | $ 750,442 до $ 1,250,737 | $ 510,303 до $ 850,502 |

| 12.3% | $ 625,369 до $ 999,999 | $ 1,250,738 до $ 1,999,999 | $ 850,503 до $ 999,999 |

| 13.3% | $ 1,000,000 и выше | $ 2,000,000 и выше | $ 1,000,000 и выше |

Заключение

Не существует единой федеральной налоговой формы или даже единой налоговой ставки, применимой ко всем фирмам, что может затруднить подачу налоговой декларации для малого бизнеса. Ваш выбор структуры юридического лица будет определять, как вы будете подавать свои федеральные налоги, а также налоговую ставку, которая применяется к доходу, который зарабатывает ваш малый бизнес.

Компании, которые структурированы в форме компаний, облагаются ставкой корпоративного налога, которая сейчас составляет 21%. Другие типы бизнес-формирований, такие как индивидуальные предприниматели, товарищества и корпорации типа S, относятся к категории сквозных компаний. Это означает, что доход, полученный от этих видов бизнеса, облагается ставкой личного налога владельца, которая может варьироваться от 10% до 37%.

Часто задаваемые вопросы о налоговых ставках для малого бизнеса

Какова средняя ставка, которую малый бизнес должен платить в виде налогов?

По данным Администрации малого бизнеса, все виды малого бизнеса обычно платят среднюю ставку федерального налога около 19.8%.

Платите ли вы сбор в размере 800 долларов США для California LLC за первый 2023 год?

В соответствии с положениями законопроекта о бюджете, одобренного и подписанного губернатором Гэвином Ньюсомом, лица, управляющие ООО или товариществом, считающимся малым бизнесом в штате Калифорния, не будут обязаны платить минимальную ежегодную налоговую ставку в размере 800 долларов США, взимаемую с юридических лиц во время их деятельности. первый год эксплуатации. Однако освобождение будет применяться только к предприятиям, созданным в период с 2021 по 2023 год.

Какова ставка налога штата для малого бизнеса?

Закон о сокращении налогов и создании рабочих мест, в дополнение к другим налоговым законам штатов, привел к изменениям в подоходном налоге нескольких штатов. Не во всех штатах существует подоходный налог. Согласно исследованию, проведенному Налоговым фондом, в ряде штатов более благоприятные налоговые условия для малого бизнеса по сравнению с другими штатами.

Статьи по теме

- ПРЕДЕЛ НАЛОГА СОЦИАЛЬНОГО ОБЕСПЕЧЕНИЯ: Каков предел налога на социальное обеспечение на 2023 год?

- Корпоративный учет: должностная инструкция и зарплата

- КАК ПОДАТЬ БИЗНЕС-НАЛОГИ ДЛЯ ООО: где, когда и все, что вам нужно знать

- Лимиты взносов 401k 2023: полный список и все, что вам нужно (обновлено)

- НАЛОГООБЛАГАЕМЫЕ ПРОЦЕНТЫ: значение и порядок налогообложения налогооблагаемых процентов

Источник: businessyield.com

Средняя сумма налогов малого бизнеса

ОСН, УСН, ЕСХН, ПСН и ЕНВД для российских предпринимателей — не загадочные аббревиатуры, а прямое указание, какой будет их налоговая нагрузка. ТАСС объясняет, что они значат

Доля малого и среднего предпринимательства (МСП) в российской экономике по итогам 2017 года составила 21,9%. Такие данные опубликовал Росстат. В деньгах это выходит более 20 трлн рублей, подсчитали СМИ.

Всего, по данным на 10 апреля 2019 года, в России работало более 6,1 млн субъектов МСП — 3,6 млн индивидуальных предпринимателей (ИП) и 2,5 млн юридических лиц. При этом за минувший год это число выросло более чем на 100 тыс. проектов.

Но при открытии собственного бизнеса начинающие предприниматели в первую очередь сталкиваются с двумя вопросами: какую форму организации им выбрать и какой системой налогообложения пользоваться? А это очень важно, ведь налоги напрямую влияют на размер прибыли компании. Как правило, ответ зависит от вида деятельности и размеров организации.

ТАСС вместе с Департаментом экономической политики и развития города Москвы объясняет, как сделать правильный выбор.

Форма собственности

Две самые распространенные формы бизнеса — это ИП и общество с ограниченной ответственностью (ООО). Чтобы понять, какая подходит именно вам, достаточно ответить на два простых вопроса:

- вы будете единственным собственником бизнеса?

- будете ли вы заниматься реализацией алкоголя?

Если больше одного учредителя или вы планируете заниматься алкоголем, то тогда выбор прост — ООО. В ИП собственником может выступать только одно частное лицо, которое к тому же не может продавать алкогольную продукцию.

Различия между ИП и ООО

Одновременно с регистрацией формы предприниматель должен выбрать и систему налогообложения. Так, в Москве действует несколько режимов налогообложения, доступные для малого бизнеса:

- общая налоговая система (ОСН);

- упрощенная система налогообложения (УСН);

- система налогообложения для сельскохозяйственных производителей (ЕСХН);

- патентная система налогообложения (патент, или ПСН).

Первыми тремя воспользоваться могут и юридические лица, и ИП, патентная система доступна только для ИП. А вот единый налог на вмененный доход (ЕНВД) в столице не применяется с 2014 года.

Отличаются ООО и ИП и по другим пунктам. Например, для юридических лиц сложнее регистрация, а при банкротстве они отвечают по обязательствам только в рамках уставного капитала и могут продать бизнес. ИП же отвечает всем имуществом и еще пять лет после этого не может вести предпринимательскую деятельность, не получится у него и продать бизнес.

По-разному в этих двух формах ведется бухгалтерия и подсчитываются налоги. ООО должны вести бухгалтерский учет, ИП — нет. У ИП страховые взносы — фиксированные, хотя и меняются, если доход превышает 300 тыс. рублей. Штрафы по административным нарушениям для юридических лиц значительно выше, чем для ИП. Последние, впрочем, сталкиваются с ограничениями при получении кредитов и т.д.

Общая налоговая система

Компании на ОСН платят:

- налог на прибыль — 20%;

- налог на добавленную стоимость (НДС) — 0%,10% или 20% (в зависимостиот видов товаров);

- налог на имущество — до 2,2%.

ИП на ОСН оплачивают:

- налог на доходы физлиц (НДФЛ) — 13%;

- НДС — 0%,10% или 20%;

- налог на имущество — до 2%.

ОСН — система с самой высокой сложностью бухучета — без специалистов вести его практически невозможно, с большим количеством статей налогообложения, особыми требованиями к хранению отчетности и главное — с самой высокой налоговой нагрузкой.

Эксперты объясняют, что бизнес может оказаться на ОСН, если не отвечает требованиям и условиям льготных налоговых режимов, должен платить НДС, является льготником по налогу на прибыль или его собственники банально не знают о других системах налогообложения.

Из плюсов ОСН называют все то, что в льготных режимах становится препятствием, — нет ограничений на размер прибыли или число сотрудников, можно арендовать любое количество помещений, в том числе для торговли.

Также есть возможность подтвердить убытки бизнеса и не платить налог на прибыль или уменьшить его ставку, перенеся убыток на будущее.

Упрощенная система налогообложения

Именно эту систему налогообложения специалисты рекомендуют начинающим проектам с небольшим оборотом, так как она ориентирована на снижение налогового бремени и облегчение бухгалтерского учета — три налога (НДС, налог на прибыль/НДФЛ и налог имущество) заменяются одним. Также только одну декларацию нужно сдавать по итогам года.

Отличительная особенность системы — работающие по УСН могут сами выбрать объект налогообложения, и их решение определит ставку:

- 6%, если объектом налогообложения выступают доходы (УСН «Доходы»);

- 15%, если налогом облагаются доходы минус расходы (УСН «Доходы минус расходы»).

При этом в первом случае региональные власти могут снизить ее до 1%, а во втором до 5%. Узнать, какая именно ставка действует в вашем регионе, можно в налоговой инспекции по месту регистрации.

Понять, какая разновидность УСН выгоднее в конкретном случае, поможет простая формула: Доходы*6% = (Доходы – Расходы)*15%

Из нее следует, что если расходы превышают 60% от доходов, то выгоднее будет использовать вариант УСН «Доходы минус расходы». В противном случае специалисты рекомендуют УСН «Доходы».

Работать с УСН могут как компании, так и ИП, но с ограничениями.

По виду деятельности: применять УСН не могут банки, ломбарды, страховщики, негосударственные пенсионные фонды (НПФ), инвестфонды, микрофинансовые организации (МФО), профессиональные участники рынка ценных бумаг, компании, продающие алкоголь, сигареты и другие подакцизные товары, нотариусы и т.д.

По числу работников: их должно быть не более 100 человек.

По наличию филиалов: для применения УСН у компании их быть не должно.

По участию других организаций: компания не может работать по УСН, если доля других организаций в ее уставном капитале составляет больше 25%.

По экономическому весу: остаточная стоимость основных средств не должна превышать 150 млн рублей. Но здесь учитывается только имущество, которое при покупке стоило 100 тыс. рублей и больше.

При этом, даже если изначально компания соответствовала всем этим условиям, но позже перестала это делать — например, увеличила штат, то ей придется перейти на ОСН.

В режиме УСН «Доход» налог можно уменьшить на сумму уплаченных страховых взносов, а при УСН «Доходы минус расходы» их можно учесть при расчете налоговой базы.

Но при этом в отличие от ОСН наличие убытков не освобождает от уплаты минимального размера налога — 1% от полученных доходов.

Единый сельскохозяйственный налог

Так же как и УСН, заменяет несколько налогов одним, ставка которого составляет 6% и рассчитывается на налоговую базу «доходы минус расходы». Закон разрешает регионам уменьшать ставку до 0%.

Применять льготный режим вправе, что очевидно, сельхозпроизводители и рыболовецкие производства. С 2017 года в этот список вошли также компании и ИП, которые помогают сельхозпроизводителям выращивать растения и животных.

При этом для них действует жесткое требование по выручке — не менее 70% от нее должен составлять доход именно от сельскохозяйственной деятельности. Кроме того, штат сотрудников рыбохозяйственных предприятий и ИП, применяющих ЕСХН, не должен превышать 300 человек.

ЕСХН позволяет применять упрощенный порядок ведения учета, совмещать его с другими режимами и не подразумевает минимального налога.

Патент

Суть этого льготного налогового режима заключается в получении специального документа — патента, который позволяет осуществлять определенные виды деятельности, но только в одном регионе. По большей части это оказание услуг — от стрижки, устного и письменного перевода до ремонта мебели и обуви и т.д. — и розничная торговля. Кроме того, патентом могут воспользоваться только ИП, у которых не более 15 сотрудников и чей доход в год не превышает 60 млн рублей.

Предприниматель самостоятельно выбирает, на какой период берет патент — от одного до 12 месяцев, но в пределах одного календарного года. Как правило, короткие сроки полезны, чтобы опробовать мелкий бизнес и выяснить, будет ли он пользоваться спросом.

Главные преимущества системы — простой и понятный расчет суммы налога, не нужно применять контрольно-кассовую технику при расчете наличными, не нужно подавать декларацию, но нужно вести специальную книгу учета доходов, чтобы удостовериться, что они не будут больше 60 млн рублей.

Особенность ПНС в том, что он не рассчитывается из реально получаемых доходов, а составляет 6% от потенциально возможного годового дохода (ПВГД) по выбранному виду деятельности. То есть оплачивать налог таким образом приходится авансом. Размер ПВГД определяют региональные законы, и потому патент на одну и ту же услугу в разных субъектах может стоить по-разному. Подсчитать, во сколько обойдется патент, можно в онлайн-калькулятореФедеральной налоговой службы (ФНС).

Кроме того, налог нельзя уменьшить за счет выплаченных страховых взносов, но на них можно применять пониженные тарифы.

Единый налог на вмененный доход

Для юрлиц ЕНВД заменяет:

- налог на прибыль;

- налог на имущество;

- НДС.

Для ИП этот список во многом совпадает, только вместо налога на прибыль учитывается НДФЛ.

Так же как и с патентом, для расчета ЕНВД размер реально полученного дохода не имеет значения — государство рассчитывает, что, занимаясь разрешенным видом деятельности, вы зарабатываете (вмененный) доход. При этом он зависит от определенных физических показателей — количества работников, площади помещений, единиц транспорта и т.д., — к которым привязывают базовую доходность (условный доход в месяц на единицу физического показателя).

Например, если у вас магазин, то предполагается, что вы должны получать доход в 1800 рублей с квадратного метра торгового зала. То есть при площади 40 кв. м вмененный доход составит 72 000 рублей в месяц.

Сам ЕНВД равен 15% от вмененного дохода, при этом размер налога можно уменьшить на сумму страховых взносов.

Перечень видов деятельности, которыми можно заниматься по ЕНВД, сравнительно небольшой:

- розничная торговля;

- общественное питание;

- бытовые и ветеринарные услуги;

- ремонт, обслуживание, мойка и стоянка машин;

- распространение и/или размещение рекламы;

- аренда торговых мест, земельных участков;

- временное размещение и проживание;

- перевозка пассажиров и грузов.

Также есть ряд и других условий:

- у налогоплательщика должно быть не более 100 сотрудников;

- доля других организаций в уставном капитале компании не может быть больше 25%;

- деятельность не осуществляется по договорам простого товарищества или доверительного управления и т.д.

И что немаловажно — ЕНВД должен действовать на территории вашего муниципального образования.

Совмещение режимов

Нередко предприниматели работают по нескольким направлениям — например, торгуют в магазине и оказывают услуги по автоперевозке. Тогда режимы можно совмещать в разных сочетаниях: патент и УСН, ЕСХН и патент, в регионах, где действует ЕНВД, он может комбинироваться со всеми льготными режимами.

Но есть и исключения — очевидно, ОСН нельзя объединять ни с УСН, ни с ЕСХН. Между собой последние два тоже совместить не получится.

Также можно воспользоваться онлайн-сервисом, пройти небольшой тест и узнать, какой налоговый режим подойдет именно вам.

Источник: corpmsp.ru