Одной из важных хар-к сост эк-ки люб страны явл ур инфл. Адекватная оценка инфл возможна только с использов развернутой с-мы показателей:1. Расчет изменения уровня цен: индекс потребительских цен – ф-ла Ласпейреса.2.

Показатель нормы инфл: N=(It-I(t-1)):It где, It, It-1 — индексы цен Норма инфл показ на ск-ко % изменится уров инфл.1-9%- ползущая в год; 10- 99% — голопирующая в год; N > 50% в месяц — гиперинфляция. 3.Индекс покупательской способ-ти ден ед, показывающий во ск-ко раз обесценились деньги: Inc=1 : Ip.

Общ размер инфл прямо пропорционален росту ден массы и обратно пропорционален росту тов массы. Ведущая роль в статистике изуч динамики цен принадл индексному м-ду. Сравнение цен одного тов осуществл с пом индивидуаль индекса цен: ip=p1 : p0 Индекс сред цен примен при изучении изменения товарных Групп Ip=(∑p1q1:∑q1): (∑p0q0:∑q0) Использ ф-лы; Ласпейреса Ip л =(∑p1q0:∑p0q0) и Пааше.

Ip п =(∑p1q1:∑p0q1) Ф-ла Л популярна для расчета индекса потребительских цен. Резуль расчета по ф-ле П показ, во ск раз ∑ факт затрат насел на покупку товара > (<)∑ денег, кот насел д б бы заплатить если бы цена остал на уров базис периода. Наиб удачным компромиссом счит индекс Фишера.

Статистики как метод анализа бизнеса

Ip ф =√ Ip л * Ip п Ден обращ — движ денег во внутр обороте в налич и безнал формах в процессе обращения тов, оказан усл и совершения различ платежей.. Объектом статист изучения явл сами ден рес-сы (ден агрегат): М0- налич ден, наход в обращ.М1 =М0+ ср-ва предприятий, мест бюдж, граждан на расч, текущих, спец счетах, до востребования в банках всех видов; депозиты предп и насел; М2 = М1 + сертификаты и облигации гос займов, а также сроч депозиты насел.

М3,= М2 + все безнал расчеты, М4=М3+ правительственные долгов обязат-ва и др активы.Изменение ден массы в обращ хар-ся показателем ден эмиссии, рассчит ежемес (разность м/д кассовым расхо и приходом банков). Пок-тель скорости оборота ден массы= выручка: М1.Скорость оборота опред в днях (число оборотов в год). 4. Ст-кие методы выявл. осн. тенденции развития в р. дин-ки.

Для нахожд. осн. тенденции развит. явл., необход. при изучении сезон. колебаний или при прогн-нии данного явл. примен-тся след. методы исслед.: 1)расчет ступенчатой средней, 2)расчет скользящей средней, 3)аналит. выравн-е уровней РД. Сущ. 2 подхода: механическое и аналитическое выравнивание. Механическое выр-ние: Выявл. осн. тенденции м.б. осущ. графически.

Способ укрупнения интервалов. Метод скользящей средней. Рассм. подробнее последний метод. Итак, смысл аналитич. выр-ния методом скользящей средней сост. в том, что он позволяет сглаживать случайные колебания в ур. развития явл. во времени. Поэтому период охватываемой средней пост-но меняется.

Период осреднения как правило выбирается равным временному периоду, в теч. кот. начинается и заканчивается цикл развития какого-либо явл.. Пример расчета 5-летней скользящей средней:

У этого метода есть ряд недостатков: в завис-ти от периода осредн-я мы теряем 1, 2, 3 и более уровней ряда; подсчит. нами пок-ли не относ. ни к какому конкр. периоду времени. Из-за этого не предст. возможным осущ. прогнозир. развития изуч. явл.. Скользящая средняя м.б. рассчит. и как взвешенная. Методы аналитического выравнивания — это наиб. эффект. методы выравн..

Статистический метод (критерий): как выбрать для анализа?

Имеют конечный вид ф-ии времени (уравнения времени). Возм. выравн. по прямой, по гиперболе, по параболе 2-го или 3-го порядка. Задача состоит в том, чтобы подобрать для конкретного ряда дин-ки такую логарифмическую кривую, кот. бы наиб. точно отображ. черты фактич. дин-ки. Решение этой задачи часто связано с методом наименьш. квадратов, т.к. наилучш. считается такое приближ. выровненных данных к эмпирическим, при кот. сумма квадратов их отклонений явл. минимальной: Ip = åp1q1/åp0q1. Техника аналитич. выравн. по прямой имеет наиб. простое выражение. Система ур-ний упрощается, если значение подобрать таким обр., чтобы

перенести начало отсчета в середину рассматр. периода.

Интерполяция и экстраполяция РД. Интерполяция – нахождение недостоющих уровней внутри РД. Экстраполяция – нахождение уровней за пределами ряда на перспективу (1-2 года):

2/4. Ст-кие методы выявл. осн. тенденции развития в р. дин-ки.

Для нахожд. осн. тенденции развит. явл., необход. при изучении сезон. колебаний или при прогн-нии данного явл. примен-тся след. методы исслед.: 1)расчет ступенчатой средней, 2)расчет скользящей средней, 3)аналит. выравн-е уровней РД. Сущ. 2 подхода: механическое и аналитическое выравнивание. Механическое выр-ние: Выявл. осн. тенденции м.б. осущ. графически.

Способ укрупнения интервалов. Метод скользящей средней. Рассм. подробнее последний метод. Итак, смысл аналитич. выр-ния методом скользящей средней сост. в том, что он позволяет сглаживать случайные колебания в ур. развития явл. во времени. Поэтому период охватываемой средней пост-но меняется.

Период осреднения как правило выбирается равным временному периоду, в теч. кот. начинается и заканчивается цикл развития какого-либо явл.. Пример расчета 5-летней скользящей средней:

У этого метода есть ряд недостатков: в завис-ти от периода осредн-я мы теряем 1, 2, 3 и более уровней ряда; подсчит. нами пок-ли не относ. ни к какому конкр. периоду времени. Из-за этого не предст. возможным осущ. прогнозир. развития изуч. явл.. Скользящая средняя м.б. рассчит. и как взвешенная. Методы аналитического выравнивания — это наиб. эффект. методы выравн..

Имеют конечный вид ф-ии времени (уравнения времени). Возм. выравн. по прямой, по гиперболе, по параболе 2-го или 3-го порядка. Задача состоит в том, чтобы подобрать для конкретного ряда дин-ки такую логарифмическую кривую, кот. бы наиб. точно отображ. черты фактич. дин-ки. Решение этой задачи часто связано с методом наименьш. квадратов, т.к. наилучш. считается такое приближ. выровненных данных к эмпирическим, при кот. сумма квадратов их отклонений явл. минимальной: Ip = åp1q1/åp0q1. Техника аналитич. выравн. по прямой имеет наиб. простое выражение. Система ур-ний упрощается, если значение подобрать таким обр., чтобы

перенести начало отсчета в середину рассматр. периода.

Источник: smekni.com

2.4. Статистические методы оценки финансовых, страховых и бизнес-рисков.

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой возникновение различного рода потерь. Методы определения риска следующие: отношение числа неблагоприятных событий к общему числу событий.

Наиболее часто такой подход используется при оценке страховых рисков, т.е. ведется статистическое наблюдение за страховыми событиями и страховыми случаями, а затем на основании этих данных определяются страховые риски. При страховании жизни для оценки рисков используется такой показатель таблицы смертности как средняя продолжительность предстоящей жизни.

Страхование удовлетворяет одну из насущных потребностей общества – потребность в обеспечении гарантий против нестабильности экономических условий. Предполагаемое событие, на случай возникновения которого проводится страхование, называется страховым риском. Риски являются исходными данными для расчета показателей эффективности работы страховой компании.

При реализации инвестиционных проектов рассматриваются риски двух видов: предпринимательский и финансовый. Под предпринимательским риском понимается риск, связанный с хозяйственной деятельностью организации, и выражается в вероятности возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Финансовый риск обусловлен изменениями рыночной ставки дохода на вложенный капитал. Термин бизнес-риск применим к уже действующим производствам, когда неизвестно, сколько будет продано продукции, т.е. спрос, по какой цене, также неизвестны цены на сырье, материалы и т.д.

Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль.

Более высокий риск связан с вероятностного извлечения более высокого дохода Инвестиционный процесс может быть представлен как некоторая последовательность этапов, имеющая не единственное конечное событие, т.е. по инвестиционному проекту может быть составлен граф решений. Эти стадии можно представить в виде ребер графа, а исходы – в виде вершин.

На ребрах могут указываться оценки вероятности того или иного исхода. Следует помнить, что сумма вероятности должна равняться 1. С помощью графа можно оценить средневзвешенную эффективность проекта, где веса – это вероятности исходов. Интегральный эффект Эинт, средний взвешенный по вероятностям отдельных решений, будет равен: , где i – номер исхода.

В этой модели риск определяется как вероятность неблагоприятного исхода. Имитационная модель является наиболее эффективным методом учета вероятностного характера денежных потоков по инвестиционному проекту и в отличие от графа решений дает не среднее значение эффекта, а его распределение.

Применение имитационной модели для оценки риска инвестиционного проекта необходимо для »смелых» и сложных проектов, характеризующихся возможностью многообразных решений (исходов), слабой детерминированностью характеристик проекта по причине значительной длительности инвестиционного цикла и высокого уровня новизны идей, реализуемых в проекте. Здесь используется метод статистических испытаний.

Предположим, что входные параметры заданы в виде распределения. Случайный характер могут носить затраты на разных стадиях: затраты на разработку, реализацию, производство. Отсюда можно оценить закон распределения.

Кроме того, при эксплуатации инвестиционного проекта случайными величинами могут быть также цены и спрос, т.е. объемы продаж тоже, что также можно представить их законами распределения. Используя этот метод, можно простроить распределение какой-либо случайной величины, например, прибыли.

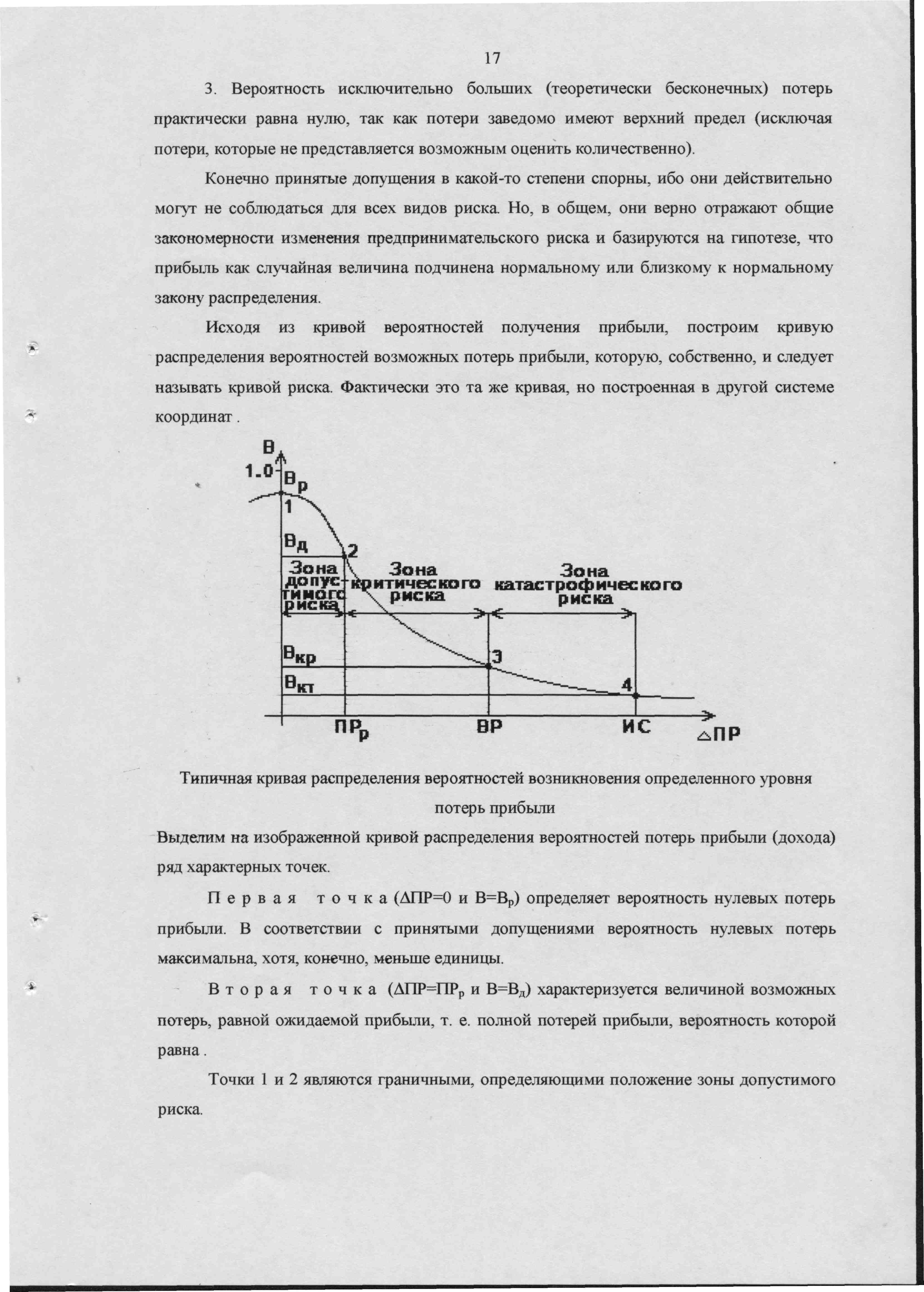

Схема зон риска На кривой распределения можно выделить следующие зоны и критические точки. Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли). Точка 1 определяет вероятность нулевых потерь прибыли. Точка 2 соответствует полной потере прибыли.

Зона между точками 1 и 2 называется зоной допустимого риска, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т. е. потери имеют место, но они меньше ожидаемой прибыли. Точка 3 соответствует величине потерь, равной расчетной выручке. Зона между точками 2 и 3 называется зоной критического риска.

Это область, характеризуемая возможностью потерь, превышающих величину ожидаемой прибыли, вплоть до величины полной расчетной выручки от предпринимательства, представляющей сумму затрат и прибыли. Точка 4 характеризуется потерями, равными имущественному состоянию предприятия. Зона между точками 3 и 4 называется зоной катастрофического риска, представляющую собой область потерь, которые по своей величине превосходят критический уровень и в максимуме могут достигать величины, равной имущественному состоянию предпринимателя. Катастрофический риск способен привести к краху, банкротству предприятия, его закрытию и распродаже имущества.

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Тема 9. Статистические методы оценки финансовых, страховых и бизнес рисков

Современные предприятия (организации) функционируют в условиях неопределенности и нестабильности внешней среды. Результаты деятельности хозяйствующих субъектов зависят от международной обстановки, государственно-политических, экономических, социально-демографических и других факторов. Поэтому необходимо учитывать состояние внешней среды в управлении хозяйствующими субъектами и прогнозировании ожидаемых производственных и финансовых показателей. Организации придают большое значение деятельности, связанной с изучением и оценкой рисков, а также выработкой предложений по устранению рисков либо понижению их до такого уровня, чтобы они не представляли опасности для финансовой устойчивости предприятия.

В зарубежных странах с рыночной экономикой сформировалось новое направление науки – управление финансовыми рисками (риск-менеджмент). В России риск-менеджмент стал развиваться только в конце ХХ в. Риск-менеджмент базируется на математических и статистических методах.

Риск – это вероятность успеха или поражения. В данном случае успех – получение прибыли, а поражение – убытки.

Различают деловой (операционный) и финансовый риски.

Деловой, или операционный, риск обусловлен колебаниями чистого дохода и движения денежных средств. Причинами этого риска являются неопределенность товарных или сырьевых рынков, хозяйственная или коммерческая деятельность предприятия.

Финансовый риск возникает из-за того, что предприятие не сможет погасить задолженность по кредитам, которые были взяты для обеспечения его высоких финансовых результатов. В случае невозможности погашения задолженности по кредитам предприятие станет банкротом.

Финансовые риски разделяются на рыночный и кредитный.

Кредитный риск связан с возможностью и желанием определенного должника выплатить долг.

Рыночные риски связаны не с положением индивидуального должника или группы должников, а с состоянием экономики в целом или отдельных ее элементов. Примером рыночного риска может служить валютный курс, процентная ставка. Любое движение на финансовых рынках может быть благоприятным или неблагоприятным для предприятия. Например, падение курса национальной валюты станет выгодным или разорительным для определенной организации в зависимости от того, является ли она нетто-экспортером или нетто-импортером. Рост процентных ставок приводит к убыткам для инвестиционного фонда, держащего в портфеле процентные бумаги.

Сумма делового и финансового рисков образует совокупный риск.

Для преодоления затруднений в финансово-коммерческой деятельности хозяйствующие субъекты прибегают к услугам страховых компаний.

Деятельность страховой компании подразделяется на собственно страховую и коммерческую. Страховая деятельность направлена на предоставление страховой защиты нуждающимся в ней юридическим и физическим лицам. Целью коммерческой деятельности страховщика является получение прибыли.

Страховая деятельность осуществляется путем формирования и использования страхового фонда и служит финансовой основой деятельности страховщика.

Страхование выполняет различные функции, основная из которых – рисковая – возмещение убытка.

Страховой риск – вероятность наступления страхового события (необходимость возмещения материального ущерба при хищении имущества и т.п.).

Риск зависит от структуры активов предприятия и направлений его деятельности.

Одним из способов защиты от безнадежных долгов и потерь является страхование кредита. Страховая компания может назначить максимальную цену покрытия для счетов с определенным кредитным рейтингом.

Выбор статистических методов оценки риска зависит от характера рисков.

В абсолютном выражении риск определяется как величина возможных потерь по проекту в материально-вещественном (физическом) или стоимостном (денежном) выражении плюс моральный ущерб.

В относительном выражении риск определяется как величина возможных потерь по проекту, отнесенная к некоторой базе, например:

А) имущественное состояние предприятия;

Б) общие затраты ресурсов на проект;

В) ожидаемый доход (прибыль) от проекта.

Собственно потерями считают снижение прибыли по проекту в сравнении с ожидаемой прибылью. Величина таких потерь и характеризует степень риска.

Степень риска определяется исходя из тяжести его воздействия на исход проекта, учитываются и вероятности наступления возможных рисков.

Степень риска в сочетании с вероятностью его наступления чаще всего выражают не в количественных, а в качественных показателях, поскольку точное математическое исчисление количественных показателей риска практически невозможно.

Главная цель коммерческих организаций – получить прибыль на вложенные средства и обеспечить устойчивое финансовое положение организации. Напомним, что прибыль на инвестированный капитал (RO1) рассчитывается как отношение чистой прибыли к сумме инвестиций.

Деловой (операционный) риск определяется колебаниями чистой прибыли (чистого дохода) и движением денежных средств, что зависит от стратегии организации. Колебания дохода на вложенный капитал зависят от состояния экономики и деловой активности. Состояние экономики может оцениваться с позиций экономического роста, может иметь место рецессия (падение деловой активности, уменьшение валового национального продукта в течение двух кварталов).

Финансовый риск может быть определен как разница между активами, выраженными в определенном инструменте, и обязательствами, выраженными в том же инструменте.

Особого рода финансовым риском является риск, связанный с колебаниями цен на основные товары и сырье. Причиной финансового рыночного риска являются колебания цен не на все товары, а только на самые важные из них, контракты на которые обращаются на основных мировых биржах (нефть, золото, пшеница и др.).

Риски, связанные с колебаниями цен на основные товары и сырье, могут быть устранены хеджерами (лицо или компания) путем открытия на время позиции на одном рынке и противоположной позиции на другом, но экономически связанном рынке, как фьючерсный или рынок забалансовых инструментов.

Хеджирование – это страхование, ограждение от возможных потерь, способ минимизации риска возникновения убытков вследствие изменения цены на какие-либо активы в будущем. Если цены на активы абсолютно коррелируются, владелец актива может сделать свою позицию более безрисковой.

Для определения коэффициента хеджирования нужно знать количество единиц одного актива, необходимого для изменения стоимости другого.

Если стоимость приобретенного актива равна стоимости обязательств, возникших в результате «короткой продажи» другого актива, чистые инвестиции в минимизацию риска равны нулю. Тогда хеджирование будет с нулевой стоимостью. Если стоимость активов меньше стоимости обязательств, разница может быть помещена на депозит. Если стоимость активов превышает стоимость обязательств, можно осуществить хеджирование с нулевой стоимостью, сделав заем в банке. (Если активы в определенных финансовых инструментах (валюте, облигациях) превышают пассивы в этих же инструментах, то такой финансовый институт, как банк, имеет «длинную» позицию по этому инструменту. Если пассивы превышают активы, то позиция «короткая»).

Для расчета коэффициента хеджирования используются статистические методы.

Доход от хеджируемой позиции (первоначальная позиция плюс фьючерсные контракты) определяется по формуле:

P = (S1 — S0)n ѕ+ (F1 — F 0) nF

Где: Р – прибыль от общей позиции;

S1 — стоимость первоначальных контрактов во время t в будущем;

S0 -стоимость первоначальных контрактов в настоящее время;

F1 — стоимость фьючерсных контрактов во время t в будущем;

F0 — стоимость фьючерсных контрактов в настоящее время;

n — количество контрактов.

Для определения коэффициента хеджирования нужно найти дисперсию и среднее квадратическое отклонение доходов от первоначальной позиции и по хеджируемому инструменту (например, фьючерсу) и коэффициент корреляции между ними.

Формула коэффициента хеджирования представляет собой формулу коэффициента парной корреляции со знаком минус.

Коэффициент хеджирования составляет:

Продажа фьючерсного контракта называется коротким хеджированием, а покупка – длинным.

Существует пять основных элементов хеджирования: контракты фьючерсные, контракты форвардные, их имитации, соглашения о свопах и опционы.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Это важно знать:

Общая характеристика российских конституций 1918, 1925, 1937, 1978 гг Потребность в новой конституции в любой стране возникает после каких-либо масштабных событий общественно-политического характера.

Методы научного исследования в области физической культуры и спорта В практике проведения исследований, направленных на решение задач теории и методики физического воспитания, наибольшее.

Понятие и виды форм государственного устройства Форма государственного устройства – это способ территориальной организации государства.

Грамматическое оформление в рецептах Названий лекарственных препаратов Все названия лекарственных препаратов прописываются с заглавной буквы.

Защита конституционных прав и свобод человека и гражданина в РФ Конституция РФ предусматривает возможность человека защищать свои права и свободы всеми способами, не запрещенными законом.

Источник: studopedia.ru