Экономика государства, как правило, строится на общественном воспроизводственном процессе, включающем в себя этапы создания, распределения, сбыта и конечного потребления продукции и услуг. Основой экономики выступает реальный сектор, где осуществляются все вышеперечисленные этапы. Реальный сектор связывает между собой государство и население. Он обеспечивает потребности общества в благах, а также формирует ощутимую часть доходов бюджета. Производственный сектор экономики строится на работе предприятий различных форм собственности.

Замечание 1

Предприятие представляет собой обособленный субъект хозяйствования, чья цель существования заключается в максимизации дохода собственника производственных факторов. Предприятие является сложной системой, обладающей внутренней и внешней средой. Кроме того, оно объединяет подсистемы и элементы различной природы и принципов функционирования, предавая им общую направленность действий и нацеленность на конкретный результат.

Сдай на права пока

Основы бизнес-стратегии для предпринимателей

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Современные предприятия работают в рамках рыночных отношений, которые предполагают наличие следующих особенностей:

- Независимость деятельности субъектов хозяйствования.

- Наличие частной собственности и индивидуального интереса.

- Саморегулируемость систем, ориентированность на спрос.

- Свободное ценообразование.

Независимость субъектов порождает конкурентную среду, где каждый экономический агент стремится реализовать собственный интерес. В таких условиях предпринимателям необходимо обеспечить длительное конкурентное преимущество, способное обеспечить эффективное функционирование предприятия на рынке. Большинство компаний в рыночных отношениях придерживаются именно этой стратегии.

Разработка стратегических целей и программы развития основывается на этапах анализа внутренней среды и внешних факторов, сбора информации, оценки слабых и сильных сторон, выявления потенциала компании, целесообразности ее хозяйственной деятельности. Создание и внедрение стратегии осуществляется путем планирования, прогнозирования и установления обратной связи.

«Система стратегических показателей предприятия»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Стратегическое планирование на предприятии

Стратегическое планирование играет роль фундамента для разработки всей системы управления предприятием. Оно определяет общее направление развития предприятия, его генеральную цель существования. То есть, стратегическое планирование формирует систему целей, которые должны быть доведены до всего трудового коллектива, чтобы объединить совместные усилия для их достижения.

Стратегия представляет собой набор процедур, действий и управленческих решений, создающих единство работы всей системы предприятия. Логика этого вида планирования выглядит следующим образом:

Стратегия бизнеса — ключевые понятия и этапы

- Определение действий и процедур.

- Выработка управленческих решений.

- Разработка стратегии.

- Формирование целей предприятия.

С помощью стратегического планирования обосновываются решения менеджеров. Кроме того, решаются задачи по распределению ресурсов, адаптации к внешней среде, координации и регулированию основной деятельности предприятия, обеспечение организационных изменений. Стратегия определяет целесообразность применения производственных факторов и ресурсов, позволяет распределить их в соответствии с фактической потребностью, а также учесть минимизацию затрат на их приобретение или производство. Адаптация к внешней среде направлена на повышение параметров платежеспособности, устойчивости к воздействию различных факторов. Основная задача адаптации заключается в обеспечении конкурентоспособности предприятия в длительной перспективе.

Стратегическое планирование позволяет координировать работу предприятия, его подразделений и отдельных подсистем. С его помощью осуществляется регулирование внутренних процессов, путем увязывания деятельности отдельных элементов системы с общей генеральной целью. Современная экономика постоянно изменяется под влиянием рыночных отношений. Она требует от предприятий гибкости, готовности к нововведениям. Четко определенная стратегия компании позволяет минимизировать сложности в процессе преобразований и изменений внешней среды, поддерживает быстрый переход на новые технологии и принципы инновационного менеджмента.

Система стратегических показателей предприятия

Стратегическое планирование определяет общие цели компаний. Для того, чтобы понимать насколько текущая деятельность соответствует заданному направлению применяется перечень показателей, с помощью которых можно проанализировать общее движение предприятия в течение конкретных периодов времени, оценить его потенциал и способность действовать в длительной перспективе.

Среди стратегических показателей предприятия выделяют следующие:

- Доля на рынке. Этот показатель позволяет оценить положение предприятия относительно своих прямых и косвенных конкурентов. Как правило, его анализ производится в динамике, если известно положение конкурентных компаний. С его помощью можно проанализировать конкурентоспособность и возможности ее обеспечения в длительной перспективе.

- Тенденции изменения объема продаж. Рассчитывается как разница между настоящей рыночной ценой и плановой умноженная на текущий объем продаж. Позволяет сформировать представление о том, как цена влияет на объем продаж, скорректировать себестоимость и так далее.

- Размер прибыли или рентабельность. Показывает эффективность использования ресурсов, производственных факторов, целесообразность ведения конкретного вида бизнеса. Рассчитывается в виде коэффициентов для каждого отдельного элемента исследования.

- Доходность финансовых активов позволяет оценить капитал, а также доходы от непроизводственной деятельности. Сюда относят финансовые операции с ценными бумагами, проценты от вкладов, различные дополнительные услуги, например, аренда и другое.

Замечание 2

Таким образом, система стратегических показателей охватывает общие данные о результатах хозяйственной деятельности, определяет следование единой генеральной цели компании.

Источник: spravochnick.ru

KPI: контролируем реализацию стратегии

Бизнес-методика GORA – практическое руководство построения системы управления устойчивым развитием бизнеса включает следующие основные шаги:

1) определение оптимального пути развития компании с учетом анализа сегодняшнего ее потенциала и тренда развития ниши путем внедрения системы, позволяющей разрабатывать грамотную стратегию, и разработки самой стратегии с учетом потребностей и ожиданий потребителей и сравнительных преимуществ, которыми обладает или может обладать компания (шаги 1, 2);

2) приведение в соответствие со стратегией бизнес-процессов – единственного внутреннего инструмента, с помощью которого компания может реализовать стратегию (шаг 3);

3) стандартизация управленческой инфраструктуры бизнеса – по сути использование огромного накопленного опыта в тех элементах системы, которые стандартны практически для любой компании – управление сбоями, система аналитики, документооборот и пр. (шаг 4);

4) разработка системы управления рисками и проведение анализа бизнес-рисков, чтобы понять, что может помешать реализовать стратегию (шаг 5);

5) внедрение системы предупреждающего мониторинга стратегии на основе метрик и показателей и определение KPI, по которым возможный неуспех виден заранее, и можно своевременно внести корректировки (шаг 6).

В этом материале рассмотрим шестой шаг бизнес-методики GORA, а именно – контроль реализации стратегии через KPI.

Цель шага 6 – сформировать работающую систему показателей (KPIs), позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность..

KPI: ПРОСТО О СЛОЖНОМ

Возможно ли обеспечить контроль стратегии, научиться «измерять» бизнес, предупреждать негативные ситуации, так чтобы они не стали полной неожиданностью?

Как выбрать ключевые показатели деятельности для «измерения» бизнеса, так называемые KPIs, и сколько их должно быть?

На практике в любой компании рассчитывается огромное количество различных показателей, но руководителей интересуют, прежде всего, финансовые показатели. Достаточно ли только их, чтобы отследить выполнение стратегии? Очевидно, что нет. Необходимо дополнительно выделить 1-3, максимум 5 ключевых нефинансовых показателей, которые позволят увидеть (в идеале не постфактум, а заранее), будут ли обеспечены желаемые финансовые результаты (тоже являющиеся частью KPIs) в долгосрочной перспективе.

Давайте определимся с терминами. Часто KPIs (Key Performance Indicators) переводят как «ключевые показатели эффективности». Однако «рerformance» при переводе имеет много значений (производительность, результативность, эффективность, быстродействие, работоспособность, выполнение, исполнение, осуществление, деятельность, эксплуатационные качества, рабочие характеристики, перформанс и др.). Таким образом, точно и дословно перевести KPIs невозможно. Поэтому воспользуемся термином «ключевые показатели деятельности», который, на наш взгляд, наиболее точно соответствует сути KPIs.

Но как сгруппировать все нужные для отслеживания стратегии показатели? В мировой практике используются разные подходы к группировке показателей деятельности. Остановимся на самом актуальном подходе, при котором используется сбалансированная система показателей (Balanced Scoreсard, BSC), учитывающая как финансовые, так и нефинансовые аспекты деятельности компании.

В чём ценность этого подхода? В том, что предлагается система управления (технология управления), основанная на измерениях и позволяющая компании четко сформулировать стратегию и воплотить её в реальные действия. Перспективы в сбалансированной системе показателей (BSC) – это компоненты, на которые ДЕКОМПОЗИРУЕТСЯ СТРАТЕГИЯ. Важно, что все KPIs разрабатываются в рамках перспектив BSC.

Какая же роль отведена в BSC для финансов? Финансовые показатели необходимы, но не достаточны, они часть общей системы. Финансовые показатели дополняются данными, отражающими удовлетворенность клиентов, внутренние бизнес-процессы и способность компании развиваться и расти.

KPIs – это звено между концепцией BSC и практикой её внедрения в конкретной компании. Цель разработки и внедрения KPIs – сформировать работающую систему показателей, позволяющую на всех уровнях менеджмента отслеживать реализацию стратегии и предупреждать неэффективность.

Правильно ли использовать KPIs для мотивации сотрудников? Действительно существует такая практика применения KPIs. Кроме того, встречаются руководители, которые уверены, что KPIs используются исключительно для оценки деятельности сотрудников.

Однако следует учесть, что KPIs изначально разрабатывались не для оценки деятельности персонала. Поэтому, если в компании используются KPIs, например, при начислении к бонусной части, то для корректной работы системы необходимо, чтобы была обеспечена независимость подсчета показателя, использовалась четкая технология выполнения задач, а также имелась система обучения сотрудников под соответствующие компетенции.

Насколько сложно внедрить по-настоящему работающие KPIs для отслеживания реализации стратегии? Как показывает опыт – это один из самых сложных этапов в построении системы управления. Компания, решившая внедрить систему измерения и оценки показателей деятельности на основе BSC, должна иметь грамотно разработанную стратегию и стратегические цели (иначе не понятно, что мы измеряем), работающую систему управленческого учета (в противном случае невозможно собрать достоверные данные) и сотрудников с компетенциями аналитиков. Это необходимые условия, без выполнения которых разработка ключевых показателей деятельности (KPIs) не представляется возможной.

МОДЕЛЬ УПРАВЛЕНИЯ, ОСНОВАННАЯ НА ИЗМЕРЕНИЯХ

Что даёт компании контроль за реализацией стратегии на основе BSC и с использованием показателей деятельности KPIs?

- Во-первых, позволяет своевременно выявить и предотвратить внутренние и внешние угрозы, связанные с выполнением стратегии.

- Во-вторых, даёт возможность не только оценить по факту эффективность и результативность процесса стратегического управления, но и увидеть заранее негативные сценарии развития бизнеса.

- В-третьих, позволяет установить устойчивую обратную связь между ходом процесса достижения целей и собственно целями. С помощью обратной связи обеспечивается достижение поставленных целей и выполнение выбранных стратегий.

Таким образом, контроль за реализацией стратегии нужен, с одной стороны, чтобы оценивать правильность реализации стратегии в соответствии с ее стратегическими целями, а, с другой стороны, чтобы соответствовать условиям динамичной внешней среды и обеспечивать своевременную реакцию на них.

В общем виде процесс контроля за реализацией стратегии представляет собой совокупность взаимосвязанных действий, а именно: определение направления контроля, точная формулировка и детализация стратегических целей, разработка и оценка показателей деятельности, принятие решений.

В рамках бизнес-методики GORA процесс контроля за реализацией стратегии включает следующие этапы:

— конкретизация стратегии и стратегических целей,

— выделение составляющих (перспектив) сбалансированной системы показателей (BSC),

— формирование базы данных на уровне организации,

— распределение показателей деятельности по уровням менеджмента,

— подготовка отчётов (аналитических таблиц и графиков),

— проведение корректирующих и предупреждающих действий.

Как определить нужные перспективы BSC для построения показателей деятельности KPIs? Чаще всего компании используют четыре перспективы BSC: удовлетворённость потребителей; финансовые результаты; обучение и развитие; бизнес-процессы. Но перспектив BSC может больше, и они могут быть такими, какие требуются компании.

Процесс разработки показателей для оценки реализации стратегии – самая важная часть бизнес-методики GORA. Для этого необходимо провести группировку показателей по стратегическим целям, сортировку и отбор показателей по составляющим BSC. Детально описать методику разработки KPIs в рамках данной статьи невозможно, поэтому рассмотрим в общем виде процесс разработки ключевых показателей деятельности (рис. 1).

Рисунок 1 – Процесс разработки KPIs для оценки реализации стратегии

Самый важный этап – это выделение ключевых показателей деятельности (KPIs) из итоговой базы данных и разделение их на три индикатора (рис. 1):

— KWI – ключевые решающие показатели (key winning indicators),

— KRI – ключевые показатели результативности (key result indicators),

— KEI – ключевые показатели эффективности (key efficiency indicators).

Определение показателей результативности и эффективности не составляет труда. KRI – ключевые показатели результативности, которые отражают степень соответствия результата системы потребностям и ожиданиям потребителей этого результата. KEI – ключевые показатели эффективности, которые показывают количество затраченных ресурсов на единицу результата.

А вот определение ключевых решающих показателей (KWI) – это настоящее искусство! Решающие KWI должны соответствовать следующим критериям:

— решающие показатели работают на улучшение результата;

— решающие показатели наиболее важны для сегодняшнего и завтрашнего успеха;

— решающие показатели соответствуют критическим факторам успеха (т.е. перспективным направлениям развития) по составляющим BSC;

— решающие показатели отслеживаются часто: каждый час, или ежедневно, или еженедельно;

— решающие показатели пересматриваются при необходимости – ежедневно / раз в неделю, не реже, чем раз в три месяца;

— решающие показатели предназначены для людей, участвующих в операционном менеджменте.

Итак, показатели выделены, расчёты произведены. Что дальше? Как визуализировать информацию, сделать её читабельной, удобной для работы и принятия решения?

Очень важно грамотно сформировать отчётность о реализации стратегии, на основе которой принимаются управленческие решения.

К условиям составления отчетности по KPIs (аналитических таблиц и графиков) предъявляются особые требования. Необходимо

— обеспечить динамику показателей в 6–18 периодов;

— изображать графически тенденции выбранных параметров;

— использовать аналитические таблицы;

— обеспечить общедоступность информации (доски объявлений и др.);

— пересматривать показатели не реже одного раза в год или при изменении условий;

— иметь программное обеспечение для обработки данных.

Рекомендуется для ежедневного отчёта по KWI и для ежемесячного отчёта по KRI и KEI использовать инструментальную панель – располагать все нужные для оценки таблицы и графики в компактном виде на одной станице.

После того, как подготовлены аналитические отчёты и проведена оценка реализации стратегии, наступает момент принятия решений. Теперь необходимо выбрать одну из трех линий поведения:

1) ничего не предпринимать, если цели достигаются;

2) устранить несоответствия в случае серьёзных отклонений от стратегии и стратегических целей;

3) произвести корректировку стратегии и стратегических целей, если они ошибочны, а также разработать предупреждающие действия.

БИЗНЕС-КЕЙС: Пример разработки KPI

Рассмотрим шестой шаг бизнес-методики GORA на примере условной компании N. Вид деятельности: производство пищевых продуктов. Среднесписочная численность работников: 400 человек. Масштаб предприятия (по выручке за год): 10 000 млн руб. Активы: 6 000 млн руб. Чистая прибыль: 700 млн руб.

Описание ситуации

Компания N растёт и развивается, бизнес масштабируется, а вместе с этим возрастает количество показателей, которые используются на разных уровнях для оценки деятельности. Число отслеживаемых показателей достигает 1200! В такой ситуации излишне говорить о качестве принятых решений – очевидно, что оно будет низким. Для компании N назрел вопрос: сколько нужно показателей и как их выбрать, чтобы успешно руководить организацией? Плохая информированность руководителей всех уровней о деятельности компании в значительной степени снижает её конкурентные преимущества.

Компания N из года в год формирует стратегии развития и стратегические цели, которые не воплощаются в реальные действия, т.к. не каскадируются на уровень бизнес-процессов, никак не измеряются и поэтому не доходят до исполнителей. Решения по реализации стратегии принимаются спонтанно, без учета индикаторов, адекватно отражающих конкретное положение дел. В результате отсутствия работающей системы показателей происходит разбалансировка системы управления, что негативно сказывается на результатах работы всей компании и приводит в потере прибыли. Такая ситуации не устраивает собственников бизнеса, партнёров, сотрудников и других заинтересованных сторон.

Поиск решений

Для поиска решений была сформирована проектная группа, состоящая из аналитиков компании и консультантов сторонней организации. Выводы проектной группы:

— необходимо выстроить систему управления, которая позволит компании четко формулировать стратегию и измерять её реализацию;

— необходимо выстроить сбалансированную систему показателей (BSC), позволяющую учитывать интересы всех заинтересованных сторон и разрабатывать перспективы, отражающие разные стороны бизнеса: удовлетворённость потребителей, бизнес-процессы, финансы, работники;

— необходимо выбрать индикаторы и показатели, адекватно отражающие реализацию стратегии и обеспечить независимость подсчета показателей от исполнителей и руководителей;

— необходимо разработать четкую технологию выполнения задач, которая связана с достижением данного показателя (например, прописанные и работающие бизнес-процессы, процедуры и пр.).

Итоги работы проектной группы

— Сформирована общая база данных (группировка показателей по стратегическим целям) – 186 показателей.

— Сформирована итоговая база данных (группировка показателей по составляющим BSC) – 88 показателей.

— Выделены ключевые показатели деятельности (KPIs) – 30 показателей, в том числе: 8 решающих показателей (KWI), 12 показателей результативности (KRI), 10 показателей эффективности (KEI).

— Выполнена визуализации реализации стратегии, а именно – разработано 17 аналитических таблиц и 14 графиков (инструментальная панель) и 8 пиктографических отчётов.

Примеры ключевых показателей деятельности (KPIs)

Приведём из перечня проектной группы по два примера из восьми решающих показателей (KWI), двенадцати показателей результативности (KRI) и десяти показателей эффективности (KEI).

KWI (ключевые решающие показатели):

1. Заявки дистрибьютеров, выполняющиеся с опозданием, и причины задержки / ежедневно. Показатель сформирован на уровне бизнес-процесса «Продажи».

2. Изменения в заказах после первоначального размещения (контролируемые и неконтролируемые) / еженедельно. Показатель сформирован на уровне бизнес-процесса «Обеспечение сырьём и материалами».

KRI (ключевые показатели результативности):

1. Фактическое выполнение заявок дистрибьютеров в срок (% от общего числа) и сравнение с фактическими затратами бюджета (% бюджета) / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Управление финансами».

2. Индекс репутации бренда (по результатам изучения рынка, %) / раз в квартал. Показатель сформирован на уровне бизнес-процесса «Маркетинговые исследования».

KEI (ключевые показатели эффективности):

1. Коэффициент использования производственных мощностей / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Производство».

2. Чистая прибыль в расчёте на одного сотрудника, руб. / ежемесячно. Показатель сформирован на уровне бизнес-процесса «Управление финансами».

Эффект от принятых решений (шаг 6 бизнес-методики GORA)

- Разработка и применение в управлении показателей и индикаторов эффективности KPIs, т.е. измеряемых характеристик, услуг, процессов и операций повышает эффективность функционирования всей компании N.

- Суммарный эффект от роста производства и объёма продаж, повышения окупаемости активов, собственного капитала и инвестиций составил 49,7 млн в виде прироста чистой прибыли на 7,1 % уже в первый год.

Примечание. В зависимости вида деятельности, масштаба, состояния внутренней и внешней среды компании процент прироста чистой прибыли от реализации шестого шага варьируется от 5 до 15 % в первый год.

ЗАКЛЮЧЕНИЕ

В заключение следует подчеркнуть, что разработка системы измерения реализации стратегии на основе BSC и с использованием ключевых показателей деятельности KPIs – это работа, которая требует нескольких месяцев значительных усилий всего коллектива от высших руководителей до рядовых сотрудников. Ориентация не нескольких ведущих сотрудников, занимающихся системой, не даст эффекта. Кроме того, ключевые показатели деятельности (KPIS) должны получить максимально широкое распространение среди сотрудников и стать частью корпоративной культуры. В противном случае, проект не состоится.

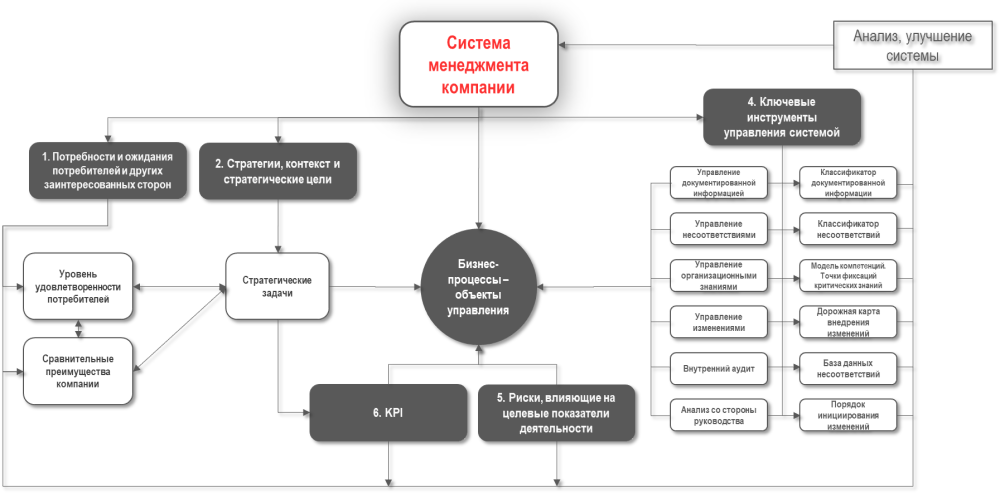

СЕМЬ ШАГОВ БИЗНЕС-МЕТОДИКИ GORA

Бизнес-методика GORA предполагает предварительную оценку устойчивости развития бизнеса (Шаг 0). Цель шага – провести анализ текущей устойчивости системы менеджмента в компании и получить представление о соответствии системы лучшим практикам и современным требованиям в управлении.

Шаг 1. Анализ потребностей и ожиданий потребителей и других заинтересованных сторон. Цель шага – измерить уровень удовлетворенности потребителей и заинтересованных сторон, определить реальное положение фирмы на рынке относительно их ожиданий.

Шаг 2. Конкретизация рыночной стратегии, контекста и стратегических целей. Цель шага – скорректировать бизнес-модель так, чтобы обеспечить рост на рынке и оторваться от конкурентов.

Шаг 3. Идентификация и описание требуемых бизнес-процессов. Цель шага – выстроить цепочку процессов для передачи ценности потребителям с учетом требований других заинтересованных сторон.

Шаг 4. Алгоритмизация ключевых элементов управления. Цель шага – обеспечить непрерывное развитие, гибкость и самонастраиваемость системы управления.

Шаг 5. Анализ рисков, влияющих на целевые показатели деятельности. Цель шага – обеспечить защиту от действительно существенных внешних и внутренних угроз.

Шаг 6. Разработка ключевых показателей деятельности. Цель шага – сформировать систему показателей, позволяющую на всех уровнях отслеживать реализацию стратегии и предупреждать неэффективность.

Шаг 7. Определение направлений дальнейшего улучшения. Цель шага – определить направления дальнейшего улучшения системы менеджмента.

Источник: www.iksystems.ru

Стратегии бизнеса показатели деятельности предприятия

В статье приведены понятия управления предприятием и его финансами. Отражены проблемы российских компаний при принятии управленческих решений. Определены проблемы финансового менеджмента, а также финансового анализа.

Кроме того, в работе описаны финансовые показатели и приведены формулы для расчета двух групп показателей: показателей финансовой устойчивости и показателей деловой активности. Произведен расчет финансовых показателей на примере крупных нефтегазовых предприятий. Показаны последствия тех или иных управленческих решений и их влияние на результаты полученных расчетов. Результатом данной статьи является не только описание взаимосвязи показателей и последствия влияния стратегии развития предприятия на полученные результаты, а также приведенные рекомендации компаниям по улучшению значений показателей и приведению их к нормативному значению, которые получены в ходе научного исследования.

финансовые показатели

критерии эффективности

Стратегическое и финансовое планирование

1. Вакуленко Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Издательский дом Герда, 2001. – 288 с.

2. Володина А.А. Управление финансами. Финансы предприятий: учебник. – 2-е изд. – М.: ИНФРА-М, 2012. – 510 с.

3. Иванов И.Н. Экономика промышленного предприятия: учебник. – М.: ИНФРА–М, 2011. – 396 с.

4. Просалова В.С. Смольянинова Е.Н. Теоретические подходы к понятию стратегии организации и формирование ее элементов // Вестник Санкт-Петербургского университета Серия 5. Экономика. – 2011. – № 4(127). – С.28-36.

5. Савицкая Г.В. Анализ эффективности и рисков предпринимательской деятельности: методологические аспекты. – М.: ИНФРА–М, 2010. – 272 с.

6. Солодухин К.С. Модели поддержки принятия стратегических решений на основе системы сбалансированных показателей // Экономические науки. – 2009. – №.4(53). – С. 253-260.

7. Финансовые измерения [Электронный ресурс] – Режим доступа: http://www.arrivefinance.ru/dbuts-686-1.html (дата обращения: 18.03.15).

Каждая вторая российская компания сталкивается с отсутствием оперативной и достоверной информации. Возрастает сложность с ее пониманием и интерпретацией, от которых зависит деятельность компании и принятие тех или иных управленческих решений. Управление предприятием – это, по существу, совокупность мероприятий и решений на основе их подготовки и анализа и в соответствии со стратегическими и тактическими целями и задачами, планами деятельности. Управление финансами предприятия – это последовательная деятельность его работников по организации и управлению финансовыми отношениями, денежными фондами и денежными потоками [1].

Для управления финансами предприятий используется финансовый механизм, или финансовый менеджмент, который невозможен без финансового анализа. Но финансовый анализ за последнее время претерпел множество изменений и стал более громоздким, а некоторые его показатели и вовсе оказываются излишними и ненужными. Какие же показатели являются базовыми для того или иного предприятия и в чем их роль? Для ответа на этот вопрос следует рассмотреть, какие бывают показатели.

Обычно финансовый анализ начинается с расчета финансовых показателей предприятия. Показатели, полученные в ходе расчета, разделяют на категории. Финансовые коэффициенты каждой категории характеризуют два аспекта анализа: для целей ликвидации и для целей функционирования предприятия.

В каждой группе показателей имеются как основные общепринятые показатели, так и множество дополнительных, которые рассчитываются в зависимости от целей анализа и управления. Это может быть трудоемкий комплексный анализ хозяйственной деятельности или относительно простой анализ на базе основных аналитических финансовых коэффициентов, либо расчет одного из них [2].

Соотношение между различными статьями бухгалтерской (финансовой) отчетности показывают аналитические финансовые коэффициенты. К примеру, коэффициенты ликвидности и платежеспособности дают возможность сравнивать активы компании с имеющимися долговые обязательствами, а определить долю собственного капитала в совокупных активах позволяет коэффициент автономии.

Если рассматривать зарубежный опыт (европейские страны), то там активно применяется практика сопоставления коэффициентов со среднеотраслевыми их значениями. При обнаружении отклонения в значение коэффициента от среднеотраслевого предприятие проводит более детальный анализ финансового состояния фирмы [3].

В анализе обычно используют наиболее распространенные финансовые показатели, которые разбиты на пять групп. Первая группа включает в себя коэффициенты, характеризующие платежеспособность и ликвидность компании.

Эти показатели отражают способность предприятия вовремя рассчитываться по своим обязательствам, т.е. своевременно оплачивать счета поставщиков, возвращать кредиты, осуществлять оплату труда рабочих, вносить платежи в бюджеты и во внебюджетные фонды. Если общие активы предприятия больше, чем его долгосрочные и краткосрочные обязательства, то оно считается платежеспособным. Высокий коэффициент платежеспособности свидетельствует о том, что у предприятия имеется возможность при минимальном финансовом риске привлечь дополнительные средства со стороны. Если предприятие не в состоянии выполнить внешние обязательства за счет всех активов, оно может быть признано неплатежеспособным [5].

Отсутствие денежных средств у предприятия на счету в банке в определенный момент времени может привести к кризисному финансовому состоянию, поэтому необходимо уделять должное внимание их наличию. Способность какого-либо актива трансформироваться в денежные средства есть не что иное, как ликвидность, а продолжительность временного периода, в течение которого эта трансформация может быть осуществлена, называется степенью ликвидности. Показатели ликвидности позволяют оценить способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы (оборотные средства).

Ко второй группе относятся показатели финансовой устойчивости. Их также именуют показателями структуры капитала и платежеспособности либо коэффициентами управления источниками средств. Показатели характеризуют степень зависимости предприятия от внешних источников финансирования.

Следует заметить, что если соотношение собственного капитала и заемных средств имеет значительное отклонение в сторону долгов, предприятие может легко обанкротиться, если в одно и то же время несколько кредиторов потребуют свои деньги обратно. Поэтому предприятию, заинтересованному в своих успехах, необходимо уделять особое внимание этому показателю, как одному из важнейших характеристик его финансовой деятельности. Финансовая устойчивость – это стабильность деятельности предприятия в долгосрочной перспективе.

Коэффициентами управления активами или показатели деловой активности составляют третью группу. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей. Данные показатели относятся к показателям, дающим информацию об эффективности работы предприятия, об эффективности работы менеджмента. Показатели деловой активности характеризуют результаты и степень интенсивности текущей основной производственной деятельности, эффективность использования материальных, трудовых и финансовых ресурсов. Они рассчитываются в оборотах за период и в количестве дней, на которые активы отвлечены в оборот.

В четвертую группу входят показатели рентабельности. Являясь важнейшим обобщающим показателем экономической эффективности деятельности предприятия, рентабельность означает доходность, прибыльность предприятия.

Показатели рентабельности отражают факторную среду формирования прибыли предприятий и могут применяться при анализе эффективности управления предприятием, при определении долгосрочного благополучия организации, а также использоваться как инструмент ценообразования и инвестиционной политики. На основе анализа средних уровней рентабельности можно определить, какие хозяйственные подразделения и какие виды продукции обеспечивают большую доходность. Этот фактор становится особенно важным в современных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства. Показатель рентабельности более полно, чем прибыль, характеризует окончательные результаты хозяйствования, потому что его величина показывает соотношение эффекта с наличными или использованными ресурсами [6].

Пятую группу составляют показатели рыночной активности и положения на рынке ценных бумаг. Они характеризуют положение акций предприятия на этом рынке.

Как известно, акции акционерного предприятия (корпоративные акции) представляют инвестиционную привлекательность для инвесторов и дают возможность при минимальном риске получить процентный и курсовой доход от владения ценной бумагой. Показатели рыночной активности предприятия являются одним из основных аспектов, который интересует владельцев хозяйствующего субъекта и потенциальных инвесторов.

Прибыльность представляет главный интерес для собственника предприятия (держателя акций). В данном контексте имеется в виду прибыль, которая получена от инвестированных средств владельцев компаний благодаря усилиям руководства фирмы. Собственников интересует надлежащее распределение прибыли, т.е. какая ее часть реинвестируется, а какая доля выплачивается им в качестве дивидендов. Прибыль, направляемая на развитие, показывает, в какой мере предприятие сохраняет способность к самофинансированию, т.е. к росту собственного капитала за счет внутренних источников [4].

Рис. 1. Группы финансовых показателей

Каждый из вышеупомянутых показателей рассчитывается по определенной формуле, общий вид которой представляет собой отношение одного элемента, участвующего в расчетах к другому. Для лучшего понимания следует привести формулы этих показателей.

Так как в дальнейших расчетах участвуют только две группы, целесообразно представить показатели в таблицах и произвести их расчет на примере компаний.

Показатели финансовой устойчивости

Источник: science-education.ru