Налог по УСН плательщики считают нарастающим итогом. В течение года неоднократно может возникнуть ситуация, когда уже исчисленный аванс за предыдущий период превысит платеж за следующий. К примеру, за 1 квартал нужно было уплатить 1000 руб., а по итогам полугодия всего 800 руб.

Возникает разница по налогу – 200 руб., которую можно либо вернуть из бюджета, либо зачесть в счет будущих платежей. Однако строка 110 декларации по УСН заполняется за налоговый период — год. Учитывать нужно и то, что формулы расчета строки 110 в разделах 1.1 и 1.2 при разных объектах налогообложения отличаются.

При заполнении бланка нужно принимать во внимание, что региональная ставка по налогу может быть ниже федеральной. Для объяснения порядка расчета используем ставки, указанные в НК.

Как считать стр. 110 на УСН 6%

Расшифровка формулы есть в самом бланке – однако из-за количества приведенных в ней действий она сложно воспринимается. Фактически строка 110 заполняется только в случае отрицательного значения налога – когда уплаченные за год суммы авансовых платежей, взносов и торгового сбора (учитываемые при расчете) превысили начисленный налог.

Декларация по УСН. Заполнение строк 124 и 264.

Как вычислить стр. 110:

- сложить все начисленные авансы по разделу 1.1, учитывая, что суммы к уменьшению (по стр. 050,080) вычитаются: стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- вычислить годовой налог: доходы х 6% = стр. 133 раздела 2.1.1;

- из налога вычесть уменьшающие его суммы взносов, пособий по временной нетрудоспособности за счет работодателя и платежи по договорам ДЛС, а также уплаченный торговый сбор: стр. 133 – стр. 143 раздела 2.1.1 – стр. 163 раздела 2.1.2;

- сравнить полученные результаты; если годовой налог получился меньше, чем авансовые платежи, то разница между ними записывается в стр. 110 раздела 1.1 декларации (если больше — налог нужно доплачивать, разница ставится в стр. 100).

Пример

ООО «Авеню» в течение года начисляло авансы по УСН: за 1 квартал 5000 руб., за полугодие 4000 руб., за 9 месяцев 1000 руб.. Облагаемый доход за год составил 200000 руб.. За прошедший 2019 г. общество уплатило взносы 9200 руб. и выплатило пособие по больничному листу в сумме 800 руб.. Торговый сбор компания не платит.

Порядок расчета:

1) складываем авансовые платежи: 5000 + 4000 +1000 = 10000 руб.;

2) вычисляем годовой налог (доходы умножаем на ставку): 200000 х 6 % = 12000 руб.;

3) рассчитываем налог к уплате (из налога вычитаем учитываемые расходы: взносы и пособие): 12000 – 9200 – 800 = 2000 руб.;

4) сравниваем начисленные авансы и годовой платеж 10000 > 2000;

Так как сумма к уплате за год получилась меньше, то разница 10000 – 2000 = 8000 руб. записываем в стр. 110 формы.

Чаще всего такой результат на УСН 6% получается в случае, когда взносы и другие учитываемые расходы уплачивались в 4 квартале, а не равномерными платежами в течение всего периода.

Расчет стр. 110 для УСН 15%

Особенность системы «доходы минус расходы» в том, что годовой платеж не должен быть меньше 1% от выручки. Сложность расчета стр.110 связана с тем, что авансы сравниваются не только с годовым налогом, но и минимальным.

Как заполнить декларацию по УСН с объектом «Доходы минус расходы»

Отрицательная разница между суммами, исчисленными в течение отчетных периодов, и платежом за налоговый период записывается в строку 110 декларации по УСН. Расшифровка формулы, указанной в бланке:

- авансы, начисленные в течение года, по разделу 1.2 складываются (суммы к уменьшению вычитаются): стр. 020 + стр. 040 — стр. 050 + стр. 070 – стр. 080;

- из раздела 2.2 сравниваются годовой налог и минимальный: стр. 273 и 280; для итогового расчета берется большее значение;

- из авансов вычитается выбранное значение налога; если разница получилась больше 0, она записывается в стр. 110 раздела 1.2. формы (меньше – в стр. 120).

Пример

ИП Сидоров, заполняя декларацию по упрощенке, отразил в стр. 020 за 1 квартал сумму 5200 руб., за полугодие в стр. 050 1500 руб. (к уменьшению), за 9 месяцев в стр. 070 поставил 3000 руб. Годовой доход, учитывающий выручку и расходы (включая фиксированные взносы) у Сидорова получился 38000 руб.

Как предприниматель провел расчет:

1) сложил авансы: 5200 – 1500 + 3000 = 6700 руб.;

2) начислил годовую сумму налога исходя их имеющихся данных: 38000 х 15% = 5700 руб.

3) вычислил минимальный налог по УСН: 38000 х 1 % = 3800 руб.;

3) сравнил годовой налог из фактических доходов и минимальный: 5700 > 3800;

4) вычел из авансов большее значение: 6700 – 5700 = 1000 руб.

Полученную разницу записал в стр. 110 раздела 1.2 формы.

При расчете стр. 110 учитываются начисленные авансы. Фактическая уплата значения не имеет. Значение в стр. 110 декларации записывается только тогда, когда суммы начисленных в течение года авансовых платежей превышают годовой платеж по УСН.

Образец заполнения декларации

Источник: news.myseldon.com

Как обосновать пониженную ставку в декларации УСН

Некоторые ИП и ООО на УСН вправе платить налог по пониженным ставкам вплоть до 0%. Кому это разрешено — устанавливают законы субъектов. Если вы попадаете в льготную категорию, то это надо отразить в декларации, указав код обоснования пониженной ставки. Из чего состоит такой код и где его найти? Рассказали в статье.

20 июня 2023

Скачать декларацию УСН

Найдите своё ООО или ИП по базе налоговой, заполните поля формы по подсказкам и скачайте заполненную декларацию.

Скачать бланк для распечатки и заполнения от руки

PDF, 724 KB

Скачать бланк для заполнения вручную на компьютере

XLS, 272 KB

1. Зачем нужны сведения о пониженной ставке УСН

Стандартные ставки по упрощенной системе налогообложения: 6% на объекте “Доходы” и 15% на “Доходы — расходы”. Но они могут быть понижены для некоторых сфер деятельности. Для этого регионы принимают специальные законы.

И если субъект, в котором работают ИП или ООО, принял такой закон, то важно найти в нем соответствующую статью. Ее данные надо внести в декларацию УСН, и тогда бизнесмен сможет сэкономить на налоге.

Если не указать код обоснования применения налоговой ставки УСН ниже обычной, то и налог будет рассчитан по стандартным ставкам 6% или 15%. Даже если предприниматель или компания имеют право платить налог, например, по ставке 0%.

Заполнить декларацию УСН онлайн

Онлайн-сервис заполнит декларацию УСН за вас. Нужно только указать своё ИП или ООО в базе налоговой. Ваши данные автоматически подставятся в поля декларации. Ошибки исключены! Это быстро и удобно.

2. Инструкция: как обосновать пониженную ставку в декларации УСН

Вот, где в действующей форме декларации от 2020 года поля для пониженной ставки:

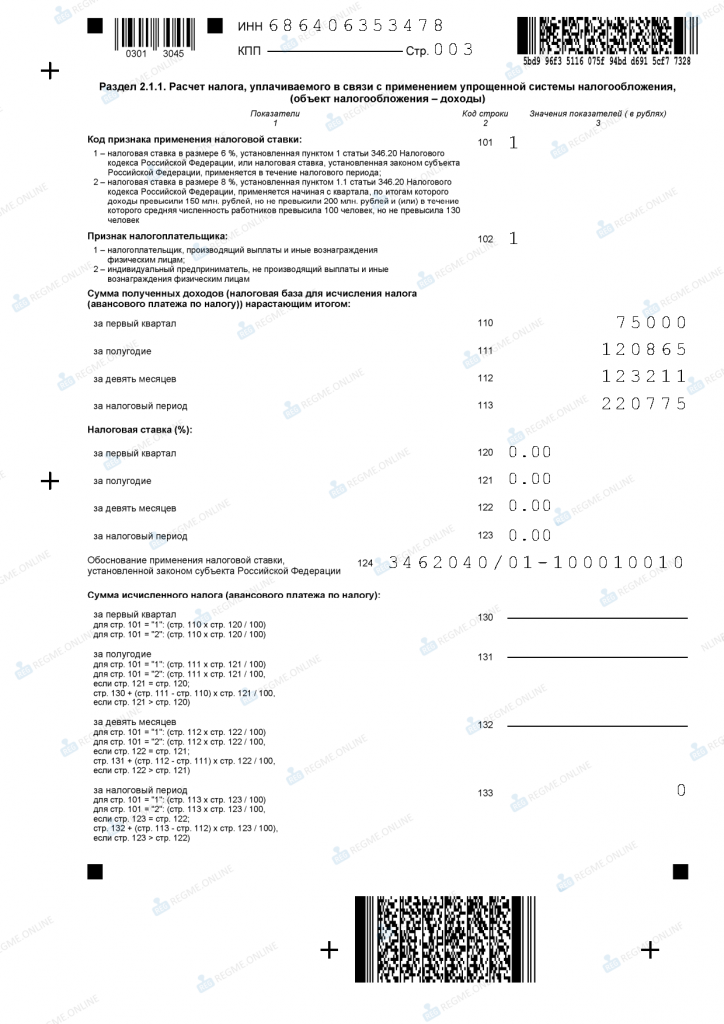

- Для УСН “Доходы” – в строке 124 раздела 2.1.1

- Для УСН “Доходы минус расходы” – в строке 264 раздела 2.2

2.1 Как сформировать код

Код обоснования пониженной ставки в декларации по УСН состоит из двух частей:

- Сначала впишите 7 знаков до косой черты «/». В них закодированы номер статьи и пункта Налогового кодекса РФ, в которых написано о том, что местные власти вправе понижать ставки УСН. Это коды из приложения № 5 к Порядку заполнения декларации, вот они, выберите подходящий:

- 3462010 — если ставка понижена региональным законом в пределах от 1% до 6%

- 3462020 — если понижена в пределах от 5% до 15%

- 3462030 — если налоговая ставка уменьшена законом Крыма и Севастополя

- 3462040 — если установлена ставка 0% для ИП, впервые зарегистрированных после принятия регионального закона и работающих в производственной, социальной и (или) научной сферах, в сфере бытовых услуг населению и услуг по предоставлению мест для временного проживания

- Затем внесите 12 знаков после черты «/». В этой части кода — номер, пункт и подпункт статьи регионального закона, которым введена пониженная ставка. Для каждого деления (номер статьи, номер пункта, номер подпункта) предусмотрено 4 ячейки. Если не все окажутся заполнены, то в оставшиеся впишите нули. Для разделительного знака — отдельная ячейка, например, если номер статьи 1.1.

Пример:

ИП из Сахалинской области зарегистрирован с 2019 года и работает на УСН “Доходы” в сфере научных исследований и разработки. Поэтому может применять ставку налога УСН 0%, это указано в статье 1.1, пункт 1, подпункт 10 Закона Сахалинской области от 10.02.2009 N 4-ЗО.

Вот, как размер ставки и статью закона указать в коде: 3462040/01.100010010.

Код обоснования ставки в строке 124 раздела 2.1.1 декларации для ИП на УСН “Доходы”

2.2 Где найти закон субъекта

- Перейдите на страницу сайта ФНС об упрощенной системе налогообложения

- В самом верху слева проверьте, что указан ваш регион. Его можно поменять

- Пролистайте вниз страницы до раздела «Информация ниже зависит от вашего региона». Здесь — нужные законы вашего субъекта с общими данными. Перейдите по ссылкам в тексты законов и найдите там все параметры: номера статьи, пункта и подпункта, подходящие вам

Важно!

С 2023 ИП должны оплатить налог УСН до 28 апреля, а ООО — до 28 марта. Подать декларацию по упрощенке ИП должны до 25 апреля, а ООО до 25 марта. Это новые сроки!

3. Заполнить декларацию УСН онлайн с правильным кодом

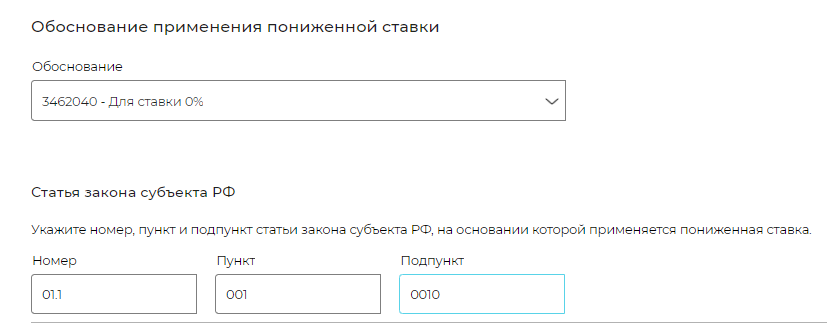

- Перейдите на страницу нашего онлайн-сервиса по подготовке декларации УСН и авторизуйтесь

- Внесите данные о своем ИП или ООО в поля по подсказкам. Для обоснования применения пониженной ставки заполните ячейки по инструкции из пункта 2 статьи:

- Обоснование: выберите подходящую ставку в всплывающем списке

- Статья закона субъекта РФ: внесите в каждое окно по 4 символа для элементов статьи

Вот так будут выглядеть заполненные поля о коде для нашего примера из пункта 2 с ИП из Сахалинской области:

Что еще полезно знать плательщикам УСН

- Куда направлять декларацию по упрощенке?

- Как заполнить декларацию УСН онлайн?

- Новая форма декларации УСН в 2023 году: изменения в заполнении и подаче

Источник: registrator.online

Как настроить заполнение раздела 3 Декларации по УСН в учете НКО?

Нам очень приятно, что статьи по учету в некоммерческих организациях находят все больший отклик у читателей. И сегодня хотелось бы рассмотреть вопрос, который задавали в нашем Инстаграм-аккаунте. Дословно вопрос звучал следующим образом: «Как сделать так, чтобы сведения о целевом использовании денежных средств автоматически заполнялись в разделе 3 Декларации по УСН?» Для тех, кто ведет учет некоммерческих организаций в типовой 1С: Бухгалтерии предприятия ред. 3.0, сразу скажем, что программой не предусмотрено автоматическое заполнение раздела 3 декларации по УСН в НКО. Но в данной статье мы расскажем, как настроить программу и вести учет, чтобы заполнение раздела 3 не вызывало особых проблем.

Напомним, декларация по УСН состоит из трех разделов.

Первые два раздела заполняют все организации, вне зависимости от формы собственности, применяющие упрощенную систему налогообложения. Что касается раздела 3 – Отчета о целевом использовании имущества – то его заполняют некоммерческие организации.

Раздел 3 декларации по УСН состоит всего из нескольких пунктов, но почему-то как раз именно они вызывают у большинства бухгалтеров множество вопросов.

В третьем разделе отражаются данные по разным категориям целевых средств: неизрасходованным деньгам прошлого периода, не потраченным средствам с неистёкшим сроком использования, а также средствам с неустановленным сроком пользования. Все средства делятся по кодам, которые приведены в Приложении № 5 к Порядку заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения:

Начинают заполнение раздела 3 Декларации с переноса остатков из Раздела 3 декларации за предшествующий период, если тогда имелись подобные поступления. В отчет за текущий период отдельной строкой переносятся данные по неиспользованным ранее средствам целевого финансирования, по которым крайние сроки расходования не истекли (остатки отражаются и по бессрочному финансированию). При этом в графу 3 сумма переносится из графы 6 Раздела 3 предыдущего отчетного периода.

Алгоритм заполнения раздела 3

Графы 2 и 5 в соответствии с Порядком заполнения декларации, обязательны для заполнения:

• благотворительными организациями, попадающими под действие Федерального закона от 11 августа 1995 г. № 135-ФЗ «О благотворительной деятельности и благотворительных организациях»,

• некоммерческими организациями, если они получили целевые средства с указанием передающей стороной срока использования;

• коммерческими организациями, получившими средства целевого финансирования согласно пункту 1 статьи 251 Кодекса, по которым установлен срок использования.

Для всех остальных организаций данные графы не обязательны к заполнению.

Если внесены данные в графу 7, эти суммы должны быть учтены в составе внереализационных доходных поступлений. Датой зачисления таких средств в доходы считается момент фактического осуществления нецелевого расхода.

В Разделе 3 по всем графам должны быть подведены итоги.

Не забываем о том, что в 3 разделе отражаются только те поступления, которые не попадают под обложение единым налогом. То есть если организация ведет наряду с уставной коммерческую деятельность, включать в этот раздел поступления от нее не нужно.

Один из главных вопросов, который возникает у бухгалтеров, заполняющих 3 раздел, каким методом – кассовым или методом начисления – нужно его заполнять?

Согласно п. 1 ст. 346.17 НК РФ доходы при УСНО по общему правилу признаются кассовым методом. Именно по такому методу заполняют и декларацию, в том числе и раздел 3. Несмотря на это, многие бухгалтера продолжают заполнять третий раздел по данным 86 счета, используя таким образом метод начисления. Они объясняют это тем, что при заполнении раздела методом начисления, декларация УСН сойдется с показателями «Отчета о целевом использовании средств», входящего в состав бухгалтерской отчетности. Это поможет избежать вопросов со стороны контролирующих органов.

Настройка учета в программе: как упростить заполнение раздела 3 Декларации?

Рассмотрим на примере, как заполнять декларацию, в том числе раздел 3, в программе 1С: Бухгалтерия предприятия ред. 3.0.

Некоммерческая организация, занимающаяся управлением и эксплуатацией коттеджного поселка, ведет наряду с уставную коммерческую деятельность по сдаче собственного здания на территории поселка в аренду. Организация применяет УСН.

Основными источниками формирования имущества Ассоциации в 2021 году были:

• членские взносы – 805 800 руб.

• целевые взносы на строительство дороги – 500 000 руб.

• арендная плата от арендаторов – 55 000 руб.

Налогоплательщик, применяющий УСН, в силу п. 1.1 ст. 346.15 НК РФ не обязан включать в облагаемую базу целевые поступления (целевое финансирование), полученные на ведение уставной деятельности. В нашем случае к таковым относятся членские и целевые взносы.

При заполнении 2 раздела декларации в строке «Сумма полученных доходов» будет учтена только арендная плата, т.к. только поступления от сдачи в аренду относятся к коммерческой деятельности, с которой организации придется заплатить налог:

Что касается заполнения третьего раздела декларации, то, как уже говорилось выше, его заполняют кассовым методом. Поэтому для удобства и быстроты его заполнения рекомендуем настроить справочник «Статьи движения денежных средств» по группам. Для этого перейдем в справочник «Статьи движения денежных средств» и создадим в нем группы «Уставная деятельность» и «Коммерческая деятельность»:

И нужные статьи перенесем (или при необходимости создадим) в эти группы:

Для заполнения раздела 3 декларации кассовым методом сформируем в программе оборотно-сальдовую ведомость по счету 51 в разрезе групп:

Тогда при формировании оборотно-сальдовой ведомости мы увидим, какие поступления должны попасть в третий раздел:

Важно! Если денежные средства поступают в организацию как наличным, так и безналичным путем, то для заполнения декларации сформируйте оборотно-сальдовые ведомости по счетам 50 и 51 в разрезе групп.

Как видим, при разбивке статей движения денежных средств по группам заполнение декларации значительно упрощается. Особенно это почувствуют организации, которые занимаются коммерческой и уставной деятельностью и у которых поступления денежных средств за год весьма значительны.

И напоследок напомним, что с 20 марта 2021 года вступила в силу новая форма декларации (утв. Приказом ФНС от 25.12.2020 № ЕД-7-3/958). Её обязательно применять с отчётности за 2021 год.

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai