Организационная структура коммерческого банка определяется прежде всего его организационно-правовой формой собственности, что находит свое отражение в уставе банка. Как указывалось выше, Московский Индустриальный Банк функционирует в форме открытого акционерного общества, что и обуславливает его организационную и управленческую структуру.

Высшим органом управления банка является общее собрание акционеров, которое созывается в установленном порядке, по мере необходимости, но не реже одного раза в год[5].

В исключительной компетенции общего собрания акционеров находятся следующие вопросы деятельности банка:

— утверждение и изменение устава банка;

— избрание совета директоров банка;

— утверждение годового отчета банка;

— распределение доходов банка и решение о формировании фондов банка;

— создание и ликвидация филиалов банка;

— утверждение аудиторов банка.

В промежутках между собраниями акционеров общее руководство деятельностью банка осуществляет совет директоров банка, в компетенции которого находится решение любых стратегических вопросов деятельности банка, кроме тех, которые отнесены к исключительной компетенции общего собрания акционеров банка.

Кузнецов С.А. Ресурсы коммерческого банка и его капитальная база Структура и качество активов банка

Руководит деятельностью совета директоров банка председатель совета директоров банка, который избирается из состава совета директоров банка.

Совет директоров банка назначает исполнительный орган — правление банка и его руководителя — председателя Правления банка, который организует всю текущую деятельность банка.

Обычно в составе управленческой структуры коммерческого банка выделяют следующие подразделения и службы:

1) управление депозитных и вкладных операций;

2) управление кассовых операций;

3) управление по работе с клиентами;

4) управление бухгалтерского учета и отчетности;

5) управление внутреннего контроля;

6) валютное управление;

7) правовое управление;

8) кредитное управление;

9) управление инвестиций;

10) управление ценных бумаг и финансовых услуг банка;

11) управление маркетинга;

12) управление по работе с филиальной сетью банка;

13) управление охраны и собственной безопасности банка;

14) административно-хозяйственное управление;

15) планово-экономическое управление.

Условно все эти подразделения и службы можно объединить в пять блоков[6].

Первый блок — блок общих вопросов управления банком — включает подразделения планирования и прогнозирования деятельности банков. Назначение данного блока состоит в том, чтобы обеспечить целенаправленное развитие банка, выполнение стоящих перед ним задач, регулировать его доходы и расходы, пополнять ресурсами, выполнять требования Центрального банка РФ по основным направлениям деятельности (качеству активов, достаточности капитала, ликвидности и др.). Чаще всего такие вопросы решаются в рамках планово-экономического у правления. Его деятельность сконцентрирована на анализе текущей деятельности (доходы, расходы, прибыль, ликвидность), формирование уставного капитала, планирование деятельности головного подразделения банка и филиалов, методическое обеспечение. Управление финансами может быть выделено в самостоятельное управление.

Структура коммерческого банка. Типы и функции коммерческих банков.

Второй блок охватывает организацию различных видов банковских услуг (кредитование, инвестирование, валютные, трастовые, другие активные операции). Сюда входит все, что связано с обслуживанием клиентов на коммерческих (платных) началах. Этот блок является центральным звеном деятельности банка, где зарабатываются его доходы. Сюда входят: кредитное управление, операционное управление, управление по операциям с ценными бумагами, управление по валютным операциям и т. д.

В кредитном отделе сосредоточено оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению ссуд, контроль за своевременным погашением долга и причитающихся процентов, оформление дополнительных соглашений о пролонгации кредитов, проводится систематический анализ финансового положения заемщика, разрабатываются и принимаются меры по досрочному взысканию ссудной задолженности, ежемесячно представляется отчетность о состоянии кредитов и уплаченных процентах. Работники данного отдела дают рекомендации по оптимизации структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов.

В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, принятых в залог, проводятся мероприятия по возврату длительной просроченной задолженности, готовятся предложения по списанию безнадежных долгов, совершенствованию механизма погашения просроченных ссуд.

Среди банковских услуг заметное место занимают расчетные операции, за выполнение которых банки получают комиссионное вознаграждение.

Организует работу банка в сфере безналичных расчетов операционное управление, которое осуществляет полное обслуживание по расчетным, текущим и ссудным счетам клиентов, а также операции по другим банковским счетам.

Основной функцией операционного управления является обслуживание клиентов, заключающееся в приеме от предприятий, организаций и отдельных лиц платежных документов на списание с их счетов денежных средств; приеме и выдаче расчетных чеков и последующем зачислении по ним денег на счета клиентов; проведении операций по аккредитивам, консультировании клиентов по вопросам правильного заполнения платежных документов, по тем или иным формам расчетов.

В качестве самостоятельного звена аппарата управления может выступать управление валютных операций. Статистика однако свидетельствует о том, что далеко не все российские коммерческие банки имеют в своем составе валютный отдел. Это связано с тем, что ряд российских коммерческих банков до сих пор не имеет права на осуществление операций в иностранной валюте.

Третий блок призван обеспечить учет внутрибанковских расходов, учет собственной деятельности банка как коммерческого предприятия. В данный финансовой блок входят такие управления, как бухгалтерия, отдел внутрибанковских расчетов и корреспондентских отношений, кассовое управление. В некоторых случаях к данному блоку относят и подразделения инкассации у тех банков, которые имеют разрешение на сбор наличных денег

Четвертый блок — блок автоматизации также является обязательным элементом структуры коммерческого банка. Денежные потоки (кредитование, расчеты и прочие операции), которые проходят через современный банк, невозможно обработать вручную, нужен комплекс технических средств. Данный блок является техническим, обеспечивающим электронную обработку данных.

Пятый блок получил название административного. В его состав прежде всего входит отдел управления персоналом банка, который обеспечивает набор сотрудников, повышение квалификации работников кредитного учреждения, прием, продвижение по службе и увольнение персонала. В условиях межбанковской конкуренции формирование персонала высокого уровня является неотъемлемой частью стратегии банка как коммерческого предприятия.

К данному блоку относят и такие подразделения, как секретариат, канцелярия, а также хозяйственные подразделения, осуществляющие обслуживание здания банка, его хозяйственные и социальные потребности.

Операции и сделки банка

Банк может осуществлять следующие банковские операции:

· привлекать денежные средства физических и юридических лиц во вклады (депозиты) до востребования и на определенный срок;

· размещать привлеченные средства от своего имени и за свой счет, предоставлять кредиты;

· открывать и вести банковские счета физических и юридических лиц, в том числе и иностранных;

· осуществлять расчеты по поручению физических и юридических лиц, в том числе банков-корреспондентов по их банковским счетам;

· инкассировать наличные денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

· покупать и продавать иностранную валюту в наличной и безналичной формах;

· привлекать во вклады и размещать драгоценные металлы при наличии соответствующей лицензии;

· выдавать банковские гарантии;

· осуществлять операции по переводам денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

Банк вправе осуществлять следующие сделки:

· выдавать поручительства за третьих лиц, предусматривающие исполнение в денежной форме;

· приобретать права требования от третьих лиц исполнения обязательств в денежной форме:

· доверительно управлять денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

· осуществлять операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации при наличии соответствующей лицензии;

· предоставлять в аренду юридическим и физическим лицам специальные помещения или находящиеся в них сейфы для хранения денежных средств (в том числе в иностранной валюте), документов, ценных бумаг, драгоценных металлов и камней (в том числе изделий из них) и иных ценностей;

· осуществлять лизинговые операции;

· оказывать консультационные и информационные услуги;

Банк вправе осуществлять иные сделки в соответствии с законодательством Российской Федерации.

Филиал может производить следующие банковские операции и сделки (как в рублях, так и в иностранной валюте):

— привлекать денежные средства физических и юридических лиц во вклады (до востребования и на определенный срок);

размещать привлеченные во вклады (до востребования и на определенный срок) денежные средства физических и юридических лиц от имени банка и за его счет;

открывать и вести банковские счета физических и юридических лиц;

«осуществлять расчеты по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

инкассировать денежные средства, векселя, платежные и расчетные документы и осуществлять кассовое обслуживание физических и юридических лиц;

покупать, продавать иностранную валюту в наличной и безналичной формах;

— выдавать банковские гарантии;

— осуществлять переводы денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

Помимо перечисленных банковских операций Филиал вправе осуществлять сделки в соответствии с действующим законодательством Российской Федерации в т.ч.:

· предоставление в аренду физическим и юридическим лицам

специальных помещений или находящихся в них сейфов для

хранения документов и ценностей;

· оказание консультационных и информационных услуг.

Филиал имеет право:

— самостоятельно в пределах своей компетенции, определенной Правлением, принимать решения о выдаче кредитов предприятиям, организациям, физическим лицам;

по согласованию с Правлением банка получать кредиты у других банков и кредитных учреждений;

в соответствии с политикой, проводимой Банком, на основе договора с — клиентом устанавливать процентные ставки при проведении активных и пассивных операций, а также размеры комиссионного вознаграждения за /оказываемые услуги, если действующим законодательством или Банком России не будет предусмотрено иного порядка установления процентных ставок;

получать от кредитуемых предприятий и организаций отчеты, балансы и документы, подтверждающие их платежеспособность, а также обеспеченность предоставленных кредитов;

требовать от клиента проведения экспертизы проектных решений, которые предполагается осуществлять с привлечением кредитов банка,

вносить в установленном порядке предложения о признании предприятий и организаций несостоятельными (банкротами);

открывать операционные кассы вне кассовых узлов филиала, а также дополнительные офисы на основании решений Правления в порядке, установленном Банком России.

Филиал принимает на обслуживание юридические лица, независимо от их ведомственной подчиненности.

На денежные средства и иное имущество клиентов, находящихся в Филиале, включая вклады физических лиц, арест может быть наложен и взыскание может быть обращено на основании и в порядке, предусмотренном действующим законодательством.[7]

Филиал гарантирует тайну, по операциям, счетам и вкладам его клиентов и корреспондентов.

Банк вправе осуществлять деятельность на рынке ценных бумаг, в том числе профессиональную (при наличии соответствующей лицензии);

Все банковские операции и другие сделки осуществляются в рублях, а при наличии соответствующей лицензии банка России — в иностранной валюте.

Банк на договорной основе осуществляет кредитование юридических и физических лиц. Кредиты, выдаваемые Банком, могут обеспечиваться любыми предусмотренными законом или договором способами. Достаточность обеспечения кредита самостоятельно определяется Банком.

Банк вправе выпускать облигации с целью привлечения средств для осуществления ипотечного кредитования.

Банк вправе предоставлять кредит без обеспечения (бланковый кредит).

Банк может осуществлять межбанковские операции в соответствии с действующим законодательством.

В качестве ресурсов кредитования может также использоваться нераспределенная в течение финансового года прибыль банка.

Денежные средства и ценности, принятые от клиентов банка и их корреспондентов на счета или на хранение, подлежат выдаче владельцам по их требованию, если условиями конкретных договоров или действующим законодательством не предусмотрено иное.

Банк гарантирует тайну по операциям, счетам и вкладам своих клиентов и корреспондентов. Все сотрудники и акционеры банка обязаны строго хранить тайну по операциям, счетам и вкладам банка, его клиентов и корреспондентов. Справки по счетам, операциям и вкладам клиентов могут выдаваться только в случаях и в порядке, предусмотренных законодательством.

Информация по операциям юридических лиц, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, и физических лиц предоставляется Банком в уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, в случаях, порядке и объеме, предусмотренных законодательством. Перечень информации, составляющей коммерческую тайну, порядок работы с ней и ответственность за его нарушение устанавливается Президентом банка с учетом правовых актов Российской Федерации.

Источник: cyberpedia.su

4.3. Организационная структура коммерческого банка

Для выполнения штабных функций, как уже отмечалось, в банке формируются определенные службы, включающие: административно-хозяйственный отдел; юридический отдел, в котором юристы проверяют правильность оформления документов, составления договоров, проведение трастовых операций (представление клиента в суде); отдел кадров, который занимается подбором и расстановкой кадров; отдел эксплуатации и внедрения вычислительной техники; бухгалтерию.

В силу того, что организационную структуру разрабатывает Совет директоров банка, она может быть индивидуальной для каждого банка и зависеть от той совокупности банковских операций, которые выполняет банк. Однако в целом организационная структура может строиться по отраслевому или по территориальному признаку, например, отдел кредитования может включать отделы по кредитованию отдельных отраслей экономики и территориальных подразделений приведем пример организационной структуры банка (рис. 3).

Поэтому чаше всего банк имеет смешанную структуру построения, однако при этом он ориентируется либо на централизованный тип управления, либо на децентрализованный. При централизованной организационной структуре в банке существует четко вырисованная вертикаль власти: сотрудники подчинены в соответствии с их функциональными обязанностями, т.е. если сотрудник занимается ведением бухгалтерского учета, то он подчинен главному бухгалтеру, а если задача сотрудника состоит в получении прибыли, он подчинен органу, управляющему ресурсами. При децентрализованной структуре деление происходит по видам продуктов: ценные бумаги (управление ценных бумаг), кредитование (кредитное управление).

Практически каждый банк, выбирая свою организационную структуру, должен обращать внимание на то, что для органа, управляющего ресурсами банка, главной целью является получение прибыли, а для главного бухгалтера — максимальная правильность в проведении и отражении операций. В соответствии с этим, как правило, формируется двухуровневая система совершения сделки:

- фронт-офис — подразделение, заключающее сделки;

- бэк-офис — подразделение, оформляющее сделки.

Иногда к ним прибавляется и третья система — бухгалтерия, осуществляющая учет сделок. Однако, как правило, трехуровневая система редко используется в российских банках.

Рисунок 3. – Вариант организационной структуры банка

Деятельность коммерческих банков в России расширяется, возникают новые операции, что находит отражение в организационной структуре, приводит к ее совершенствованию и расширению. Продуманная организационная структура коммерческого банка обеспечивает эффективную систему ее управления, оптимизированный документооборот, эффективный менеджмент персонала, является инструментом стимулирования труда, не требующим каких-либо дополнительных денежных вложений.

Источник: studfile.net

Организационная структура банка как важная составляющая успешного достижения целей менеджмента

Банки в рыночных условиях специализируются на оказании различных видов услуг, ставят перед собой различные цели, и, следовательно, их организационные структуры могут варьироваться в широких пределах. Каждый из видов организационных структур имеет свои преимущества и недостатки, которые должны учитываться в процессе выбора оптимальной структуры, соответствующей конкретным рыночным условиям. Организационная структура банка призвана обеспечить рациональную работу банковских служащих, успешное осуществление всех функций управления, максимальное удовлетворение потребностей клиентов и, в конечном счете, достижение целей, стоящих перед банковским менеджментом [1; 13]. Выполнение функций управления возможно при использовании различных организационных форм, типов, структур. Важно, чтобы они наилучшим образом соответствовали содержанию и методам выполнения работ и способствовали их эффективности.

Организационная структура — это состав (специализация), взаимосвязь и соподчиненность самостоятельных управленческих подразделений и отдельных должностей [2-4].

Ha построение организационной структуры оказывает влияние ряд факторов, различных по своей природе и виду воздействия на структуру. Для построения структуры управления очень важно знание факторов, ее формирующих.

Можно выделить факторы: непосредственно влияющие на структуру управления и косвенно; определяющие структуру и определяемые ею; связанные с объектом и субъектом управления; «внешние» по отношению к структуре управления и «внутренние».

В качестве непосредственно воздействующих на структуру факторов выступают компоненты самого механизма управления — цели, принципы, методы.

Требования рынка и цели управления оказывают прямое влияние на организационную структуру. Значение целевого подхода при формировании структур управления постоянно возрастает.

Наряду с факторами, действующими на структуру непосредственно, следует выделить факторы, влияющие на структуру более опосредственно. К этой группе относятся кадры, техника, технология управления, организация труда. Они, хотя и оказывают влияние на структуру, но в целом сами определяются ею. Так, кадры управления влияют на структуру в плане ее уточнения, корректировки, некоторого перераспределения функций между подразделениями структуры и отдельными работниками. Но это все-таки факторы корректирующие, так как в основном именно структура управления определяет состав должностей и требования к качествам работников.

Важнейшим фактором, влияющим на формирование организационной структуры, является норма управляемости. От нее зависит как численность сотрудников в подразделении, так и число подразделений аппарата.

Таким образом, при формировании структуры управления приходится одновременно учитывать много факторов: цели и систему функций, объем работ и норму управляемости, воздействие личности работника, и применяемых средств техники управления. При взаимодействии такого числа факторов важно выделить главный, ведущий. Он практически зависит от особенностей ситуации, общей обстановки и т.д. Формирование реальной структуры — это искусство управления.

Важно отметить то, что организационные структуры банков различаются, прежде всего, по принципу бюрократии, т.е. организации документооборота, информационных потоков. Разделение труда между банковскими подразделениями призвано обеспечить налаженную работу всех управленческих звеньев, четкое распределение функций, строгую регламентацию деятельности каждого работника и подбор кадров в соответствии с их компетентностью.

Требования, предъявляемые к оргструктуре

При разработке организационных структур (оргструктур) нужно ориентироваться на следующие основные требования [5; 117-118]:

- Направленность на достижение целей. Поскольку цели являются главной характеристикой каждого банка (любой организации), структура управления должна способствовать их достижению. Это обеспечивается с помощью установления прав и необходимой полноты ответственности каждого управленческого звена за достижение поставленных перед ним задач, сбалансированности задач звеньев одного уровня управления по отношению к целям вышестоящего уровня, рационального разделения и кооперации труда между звеньями и уровнями управления и их взаимодействия.

- Перспективность выражается в том, что в управляющей системе не должны решаться только вопросы оперативного характера; необходима работа над определением стратегии, связанной с будущим развитием управления. С этой целью в организационной структуре необходимо предусмотреть блок перспективного, стратегического управления, отделив его от блока оперативного и текущего управления.

- Способность к развитию. Необходимость развития оргструктуры объясняется изменением внешних условий, появляющимися диспропорциями в системе управления. В этих условиях организационная структура должна быть достаточно эластичной, способной к восприятию корректирующих воздействий. На практике это может достигаться с помощью создания временных целевых групп (подразделений), службы развития и т.п.

- Согласование интересов. В силу глубокого разделения труда, приведшего к обеспечению подразделений, появляется множественность и противоречивость интересов участников процесса управления. В этой связи в организационной структуре должен присутствовать механизм, позволяющий примирить противоречия, установить разумные компромиссы. Этого можно достичь введением в структуру юридической и социологической служб соответствующего специалиста, организацией советов трудового коллектива.

- Индивидуализация. Разработка и осуществление мер по совершенствованию оргструктуры должны вытекать из ее особенностей. В связи с этим всякого рода типовые рекомендации могут быть использованы лишь как ориентировочные данные.

- Экономичность. Организационная структура должна способствовать наиболее рациональному осуществлению процессов управления, повышению производительности труда управленческих работников при выполнении ими необходимых функций. Экономичность может достигаться с помощью различных мероприятий, в том числе созданием подразделений, в функции которого входило бы проведение анализа действующей оргструктуры, функционального и иерархического разделения труда, организации процессов управления и т.п.

Однолинейная, многолинейная и линейно-штабная структуры управления банком

В банковской практике стран с развитой рыночной экономикой принята трехступенчатая классификация субъектов управления в зависимости от объема их распорядительных полномочий [6; 26, 27].

Высшее руководство (дирекция) — в его компетенцию входит принятие основополагающих решений по поводу целевых установок и экономической политики банка, подбор и расстановка кадров, руководство нижестоящими управленческими подразделениями.

Среднее руководство (руководители отделов) осуществляет управление отдельными сферами банковской деятельности, регулирование процесса работы, руководство подчиненными служащими, подготовку принятия решений для дирекции.

Низшее руководство (руководители групп) распределяет задания и контролирует работу отдельных групп.

Систему управления коммерческим банком можно рассматривать с двух точек зрения. С одной стороны (с точки зрения субординации), она представляет собой систему передачи распоряжений от вышестоящих инстанций к нижестоящим. От ее построения зависит временной шаг между принятием решения на верхнем уровне иерархии и его исполнением на нижнем. С другой стороны (с точки зрения координации), система банковского управления выступает как система разделения полномочий между инстанциями. Она определяет внутренний конфликтный потенциал банка, связанный с возможным пересечением сфер компетенции различных субъектов управления.

Скорость движения информации и уровень конфликтного потенциала зависят, в первую очередь, от того, какая будет избрана структура управления. Здесь существуют три основные альтернативы: однолинейная, многолинейная и линейно-штабная структуры.

Однолинейная (или просто линейная) структура управления теоретически разрабатывалась А.Файолем. Она основывается на принципе единоначалия. Смысл ее заключается в том, что каждая нижестоящая инстанция может получать распоряжения только от одной вышестоящей, и наоборот, каждая вышестоящая инстанция может отдавать распоряжения не всем нижестоящим, а только одной или некоторым из них.

Многолинейная (штабная) структура управления восходит к Ф.У.Тейлору и основывается на принципе прямого пути. Ее сущность заключается в том, что на верхних уровнях происходит разделение управленческих функций между несколькими инстанциями, выступающими в качестве специализированных штабов. Примером таких инстанций могут быть несколько заместителей директора банка, каждый из которых имеет свою сферу компетенции, снижая тем самым нагрузку директора. Отличительной особенностью штабов в данной структуре управления является то, что они обладают правом отдавать распоряжения напрямую любым нижестоящим инстанциям. В результате каждое нижестоящее подразделение получает распоряжения не от одной, а от многих вышестоящих инстанций, перед которыми и несет ответственность за их выполнение.

Преимущества многолинейной структуры заключаются в ее более высокой гибкости по сравнению с однолинейной, в сокращении времени движения информации по инстанциям, использовании выгод специализации управленческого труда. Недостатки вытекают из возможного пересечения сфер компетенции штабов, нескоординированности их распоряжений, вследствие чего могут возникать конфликтные ситуации. Как и в предыдущем случае, рассматриваемая структура управления пригодна только для сравнительно небольших банков.

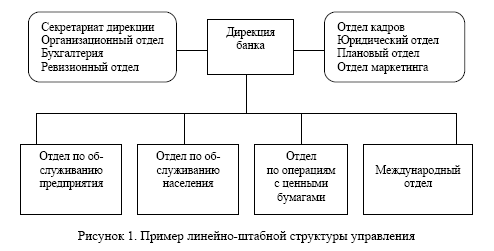

Линейно-штабная структура управления представляет собой попытку соединить достоинства обеих рассматриваемых структур и одновременно преодолеть их недостатки. Она предполагает создание инстанций двух видов: линейных инстанций, обладающих правом отдавать распоряжения, и специализированных штабов, которые могут лишь принимать распоряжения от вышестоящих линейных инстанций, но сами правом их отдачи не обладают. Таким образом, эти штабы существенно отличаются от штабов в многолинейной структуре управления: здесь они выступают только как консультативный орган, оказывающий помощь линейным инстанциям в подготовке принятия решений. Примерами штабов такого рода могут быть кадровый, юридический отделы, отдел маркетинга и др. (рис. 1).

Линейно-штабная структура управления банком в настоящее время наиболее часто применима на практике. Ее преимущества — четкое разграничение полномочий (как в однолинейной структуре) и использование специализации управленческого труда (как в многолинейной). Недостаток же заключается в том, что процессы подготовки решения и его принятия строго разделены. А поскольку штабы не могут непосредственно повлиять на принятие решения линейной инстанцией, это может приводить к снижению их мотивации и ответственности за выдвигаемые предложения. В связи с этим, помимо рассмотренного варианта линейно-штабной структуры, на практике используется также модифицированная линейно-штабная структура, при которой, наряду со штабными отделами без права отдачи распоряжений, создаются штабы, обладающие ограниченным правом отдачи распоряжений (ревизионный, юридический отделы и др.).

Использование банками дивизиональной организационной структуры

В Российской Федерации специфика банковской деятельности определяет использование банками двух основных типов структур:

а) современный филиальный банк использует дивизиональную организационную структуру;

б) филиалы крупных банков и бесфилиальные банки организованы, в свою очередь, линейнофункциональным образом.

При линейно-функциональной организационной структуре вся деятельность банка подразделяется между службами, осуществляющими строго регламентированные функции, выполнение которых ведет к достижению целей менеджмента. Функциональная структура приемлема при обслуживании крупных корпораций.

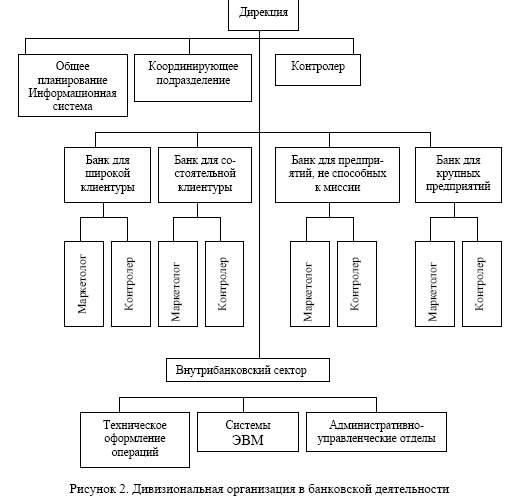

Дивизиональная организационная структура предполагает деление банковской деятельности в соответствии с видами предлагаемой банковской продукции, группами потребителей или по региональным признакам.

Линейно-функциональная структура строится по принципу, когда на каждую из функций — линейную или штабную — формируется система служб, пронизывающая сверху донизу весь банк; в дивизиональной структуре эти службы устанавливаются на уровне производственных отделений.

Иначе говоря, дивизиональная организация предполагает разделение банка на ряд крупных дивизионов или прибыльных центров (profit centers) в соответствии либо с группами оказываемых услуг, либо с группами обслуживаемых клиентов. Их особенностью является то, что на дивизионных менеджеров, наряду с широкими полномочиями по планированию и принятию решений, налагается также полная ответственность за прибыльность подчиненных им дивизионов. Тем самым банк практически расчленяется на ряд относительно самостоятельных частичных банков (рис. 2).

Необходимо отметить, что наряду с частичными банками сохраняются и некоторые функциональные отделы, которые выполняют роль консультантов дирекции и оказывают поддержку дивизионам на этапе подготовки решений. Само высшее руководство осуществляет только контрольные функции, вмешиваясь в деятельность дивизионов лишь в исключительных случаях.

Сравнение линейно-функциональной и дивизиональной оргструктур

Достоинства и недостатки линейно-функциональной и дивизиональной организационных структур в целях наглядности можно свести в таблицу.

Сопоставление линейно-функциональной и дивизиональной оргструктур

Источник: articlekz.com