Медицинские учреждения могут действовать на основе частного или бюджетного финансирования. Законодательством разрешено создавать клиники образованием юридических лиц или путем регистрации в качестве ИП. Для работы в сфере медицинских услуг необходимо оформить лицензию. После получения разрешительной документации можно оказывать услуги по амбулаторному и стационарному лечению, экстренной помощи и санаторно-курортному оздоровлению. Вопрос: Можно ли для целей отсрочки или рассрочки уплаты налога подтвердить письмами главных распорядителей бюджетных средств факт задержки финансирования из бюджета?

Посмотреть ответ

Организация учета в медицинских учреждениях

Организация системы бухгалтерского учета в бюджетных медучреждениях строго регламентирована. Основное отличие их деятельности от коммерческих предприятий – отсутствие большой свободы действий и преобладание бесплатных видов услуг. Правила обслуживания пациентов закреплены в правительственном Постановлении от 4 октября 2012 года №1006. Тарификация услуг коммерческими структурами производится на основании решения руководства. В бюджетных организациях за ценообразование отвечают государственные органы.

Структура медицинских организаций

Учетная политика

- Блок с организационной информацией. В нем приводятся формы ведения учета, утверждается рабочий вариант плана счетов и типовые корреспонденции по основным хозяйственным операциям. В разделе указывают перечень и формы первичной документации, которая должна применяться должностными лицами учреждения. В первой части учетной политики фиксируются правила документооборота и назначаются лица, которые наделяются правом подписи.

- В следующем пункте раскрывается технология обработки сведений из документов, согласовывается порядок мониторинга операций и выдачи наличных денежных средств работникам предприятия, закладываются правила распределения накладных затрат.

- Отдельный раздел должен быть посвящен особенностям применяемой системы налогообложения и списку льгот по налоговым ставкам.

Особенности бухгалтерского учета в коммерческих медицинских организациях

Основная цель создания клиник и медицинских центров с частным капиталом – извлечение прибыли. Доходы формируются за счет оказания платных услуг населению или юридическим лицам.

ВАЖНО! Частные медицинские организации отражают операции по рабочему плану счетов, созданному на основе Приказа Минфина от 31 октября 2000 г. под №94н.

Осуществляемые расходы компаний отражаются в учете на 20 счете. Структура затрат представлена:

- оплатой стоимости лекарственных препаратов;

- расходами на инвентарь, медицинское оборудование;

- оплатой труда персонала;

- суммами перечислений в бюджет в счет погашения налоговых обязательств.

Медицинским предприятиям предоставлена возможность оказания услуг, подлежащих обложению НДС и освобожденных от этого вида налога. При наличии льготной категории операций в бухгалтерском учете необходимо организовать раздельный их учет с обычными видами услуг. Перечень ситуаций, позволяющих обойтись без начисления НДС, приведен в ст. 149 НК РФ.

Вебинар: «КАК ОТКРЫТЬ УСПЕШНУЮ КЛИНИКУ. ПОШАГОВЫЙ ПЛАН ОРГАНИЗАЦИИ МЕДИЦИНСКОГО БИЗНЕСА»

Бухгалтерия учреждения в своей работе ориентируется на нормы ПБУ 10/99. Этот документ регламентирует порядок признания расходов и приводит упрощенную классификацию затрат. По стандарту расходы подразделяются на обычные, операционные и внереализационного характера. Траты, осуществляемые при проведении медицинских манипуляций в рамках услуг клиентам, причисляются к обычным видам деятельности. Их отражают в учете в размере фактически понесенных расходов.

Доходные операции показываются на счетах учета по правилам, оговоренным в ПБУ 9/99. В медицинских учреждениях доходными поступлениями по обычным видам хозяйственной деятельности являются принимаемые платежи за оказание платных услуг.

ОБРАТИТЕ ВНИМАНИЕ! Доходы признаются в учете только после фактического оказания медицинской услуги.

Для отражения сумм доходов используется 90 счет. На его субсчетах аккумулируется выручка, себестоимость и НДС и выводится сумма прибыли или убытка. Выручку показывают через корреспонденцию с участием Д62 и К90.1. Параллельно производится списание суммы сформированной себестоимости по услуге через дебетование 90.2 и кредитование 20 счета.

Учет медикаментов и расходных материалов

В учете медицинских организаций к категории МПЗ относятся:

- медикаменты;

- расходное сырье и материалы.

Их оприходование осуществляется по накладным, получаемым от поставщиков. Стоимость отгружаемых МПЗ отражается в дебете 10 счета с разбивкой по номенклатурным группам. Для списания ценностей предприятие может использовать метод, который прописан в учетной политике:

- способ списания по стоимости единицы изделия;

- методика ФИФО;

- вариант со средней стоимостью.

Для медучреждений характерно проведение постоянного мониторинга сроков годности лекарственных препаратов. Для реализации контрольных мероприятий руководством предприятия назначается отдельное должностное лицо. При выявлении просроченных экземпляров медикаментов они должны быть возвращены поставщику или переданы на утилизацию. Документальное оформление избавления от просроченных лекарств производится путем составления акта. В нем прописываются наименования препаратов, их номерные обозначения и серии, сроки годности.

Процедура инвентаризации в медицинских структурах не отличается от стандартного алгоритма действий. Исключение составляют психотропные вещества и препараты, относимые к группе наркотических веществ.

ЗАПОМНИТЕ! Контроль медикаментов особого назначения (наркотических и психотропных) отличается от общепринятых стандартов, он регламентируется нормами Закона от 8 января 1998 г. №3-ФЗ.

Если по средствам особого назначения обнаруживаются недостачи, то о выявленном несоответствии в трехдневный срок надо сообщить в МВД. Инвентаризационные мероприятия реализуются каждый месяц. В состав комиссии можно включать только персонал с актуальным допуском к работе с наркотическими веществами.

Ежемесячно по каждому врачебному кабинету делается подсчет норм расходования материалов, сведения о фактическом использовании вносятся в отчет. Документы передаются в бухгалтерию. Типовые корреспонденции счетов:

- принятие к учету медикаментов и расходного сырья – Д10 – К60;

- Д20 – К10 – запись при расходовании лекарственных препаратов.

Учет медицинской техники и оборудования

Медицинское оборудование учитывается в составе основных средств. Они подлежат амортизации. Выбор способа амортизации осуществляется по нормам ПБУ 6/01. Каждой единице оборудования присваивается индивидуальный инвентарный номер. Приемка и постановка на учет техники осуществляется на основании:

- товарной накладной;

- акта приемки-передачи ОС;

- карточки ОС-6.

Примеры бухгалтерских проводок:

- Д07 – К60 на предприятие поступило медицинское оборудование к установке;

- Д07 – К76 – отражается сумма средств, потраченная на доставку техники;

- Д08 – К07 – списана фактическая стоимость оборудования, учтены расходы на его монтаж;

- Д01 – К08 – оборудование установлено, настроено и готово к эксплуатации, техника переводится в состав основных средств.

Особенности учета в бюджете

Бюджетные медицинские структуры могут оказывать платные услуги. В ежегодную смету доходов и расходов должно быть включено предполагаемое финансирование из бюджета и плановые показатели поступлений от платного набора услуг. Выручка от коммерческой деятельности направляется на оплату счетов, связанных с осуществлением платных услуг, погашение налоговых обязательств. Оставшиеся ресурсы показываются как доход бюджета.

Имущественные активы государственными медицинскими структурами эксплуатируются на праве оперативного управления. Списание вышедшего из строя или устаревшего оборудования производится после документального обоснования необходимости такого действия комиссией. Для согласования процедуры с собственником списываемых объектов используются:

- списки оборудования, подлежащего списанию;

- копии решения по созданию комиссии, занимающейся вопросами списания основных средств;

- копии, снятые с протокола заседания комиссии;

- акты на списание техники.

Документальное оформление снятия с учета оборудования происходит путем заполнения акта формы 0306003 или формы 0306033.

К СВЕДЕНИЮ! Отражение в учете операций по списанию имущества невозможно, если нет документов на согласование процедуры вывода из эксплуатации конкретных объектов.

Медикаменты списываются в таких случаях:

- при просрочке Д 0 401 101 72 – К 0 105 21 440;

- при выявленных недостачах, оформленных актом, дебетуется 0 401 101 72 и кредитуется 0 105 214 40 (0 105 314 40);

- при продаже через аптеку по дебету показывается 2 401 101 30, а по кредиту – 2 105 214 40 (2 105 314 40).

Если после утилизации медоборудования остались материалы, подлежащие оприходованию, в учете делается запись между дебетом 0 105 00 000 и кредитом 0 401 10 172. Стоимость материалов определяется по текущим рыночным ценам.

Нюансы налогообложения

Медицинские организации наделены правом применять ставку по НДС в размере 0%. Норма закреплена в ст. 284.1 НК РФ. Получаемые организацией средства от страховой компании в рамках программы ОМС не включаются в базу налогообложения налогом на прибыль. Не входят в налогооблагаемую базу для расчета налога на прибыль и доходы, которые были получены медучреждением в форме имущества по программе целевого финансирования.

Частные медицинские предприятия могут выбрать общую систему налогообложения или перейти на УСН. В случае с УСН выгодно использовать схему налогообложения «доходы за минусом расходов».

Источник: assistentus.ru

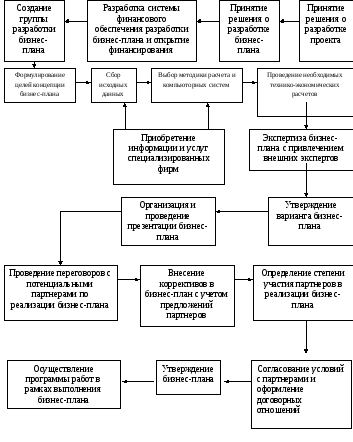

Структура бизнес-плана

Раздел первый. Краткий обзор или резюме проекта. Этот раздел является сводным и представляет собой краткое изложение плана с подчеркиванием реальных достоинств организации здравоохранения для потенциальных инвесторов. Резюме уточняется по мере разработки плана и оформляется после составления бизнес-плана в целом. В этом разделе представлены: цель проекта; краткое описание медицинских услуг, которые предполагается оказывать в рамках проекта; способы достижения поставленных целей, сроки осуществления проекта; затраты, связанные с его реализацией, ожидаемая эффективность; перспективы для инвестора. Показатели в резюме должны быть обобщенными: объем оказываемых медицинских услуг, выручка, собственные и заемные средства, прибыль, рентабельность. Раздел второй. Характеристика медицинских услуг. В этом разделе следует подробно описать виды медицинских услуг, которые будут предлагаться потребителю. Необходимо показать, в чем привлекательность этих услуг и их уникальность для потенциальных потребителей. Если медицинская организация имеет патенты, авторские права и другие объекты интеллектуальной собственности, целесообразно сделать ссылку на эти сведения. В приложении к бизнес-плану можно привести отзывы экспертов или потребителей, которые уже знакомы с медицинскими услугами данной организации. Раздел третий. Анализ положения дел в отрасли. Цель раздела — показать тенденции развития здравоохранения и место данной медицинской организации в отрасли. Для определения своей рыночной стратегии ЛПУ должна проанализировать, к какому типу рыночных структур она более приближена: чистой конкуренции, монополистической конкуренции, монополии или олигополии. В этом разделе приводятся подробные сведения о круге потребителей медицинских услуг. Следует определить, каковы возрастной, социальный состав потребителей и их реакция на возможные изменения цен на медицинские услуги. Если бизнес-план составляется для уже функционирующей медицинской организации, целесообразно собрать следующую информацию: контингент пациентов в настоящий момент и в перспективе; потребности пациентов; мотивы обращения пациентов в данную медицинскую организацию. Раздел четвертый. Оценка конкурентов и выбор конкурентной стратегии. В этом разделе необходимо дать реалистичную оценку состояния конкуренции, своих сильных и слабых сторон по сравнению с другими медицинскими организациями. К факторам устойчивой конкурентоспособности относятся такие, как более низкие издержки, специализация ЛПУ, лидерство в качестве оказываемых услуг, географическая (территориальная) доступность. Выбор наиболее подходящей для медицинской организации стратегии конкуренции зависит от того, какими возможностями она располагает. Так, если у организации устаревшее оборудование, не слишком высокая заработная плата и другие затраты на производство медицинских услуг, можно принять на вооружение стратегию низких издержек. Если у организации современное оборудование, достаточно дорогостоящие сырье и материалы, работники обладают высокой квалификацией, имеется уникальная технология лечебного процесса, можно попытаться достичь конкурентоспособности за счет оказания уникальных медицинских услуг или столь высокого качества, что это оправдает в глазах потребителей немалую их себестоимость. Раздел пятый. План производства медицинских услуг. В этом разделе следует указать потребность медицинской организации в помещении, оборудовании и трудовых ресурсах, необходимых для оказания услуг. | В пункте о трудовых ресурсах — перечислить квалификационные требования к специалистам организации (профиль, образование, опыт, оплата труда). Потребность медицинской организации в материальной базе характеризуется следующими показателями: — здания, в том числе лечебно-профилактические; — машины и оборудование, в том числе измерительные приборы, регулирующие устройства, лабораторное оборудование, вычислительная техника, медицинское оборудование; — транспортные средства; — инструменты, производственный и хозяйственный инвентарь; — прочие основные средства. Раздел шестой. План маркетинга. Основные пункты этого раздела: ценообразование, система продвижения медицинских услуг на рынок, стратегия рыночного роста. Процесс формирования медицинской организацией рыночных цен на свои услуги включает следующие этапы: постановку задач ценообразования; определение спроса; оценку издержек; проведение анализа цен и услуг конкурентов; выбор метода установления цен; определение окончательной цены и правил ее будущих изменений; учет мер государственного регулирования цен. Организация выбирает систему ценообразования, указывая, какой подход использует. Предлагается система скидок. Проводится сравнение с существующим уровнем цен. Разрабатывается система продвижения медицинских услуг на рынок с указанием примерного объема затрат. Указываются способы организации рекламы. Раздел седьмой. Управление и права собственности. Содержание этого раздела во многом зависит от организационно-правовой формы медицинского учреждения. Для коммерческих организаций указываются условия создания и партнерства. Целесообразно указать формы отношений с местной администрацией, вышестоящими органами здравоохранения, следует привести аргументы, показывающие заинтересованность этих инстанций в проекте. Раздел восьмой.Финансовый план. Данный раздел содержит финансовые показатели, подкрепляющие информацию, содержащуюся в других разделах. Этот раздел является основным с точки зрения эффективности проекта и сроков возврата заемных средств. Основные показатели раздела: потребность в финансовых средствах, финансовые данные на перспективу, финансовые данные за прошлые периоды. В этом же разделе показывается полная структура затрат хозяйствующего субъекта с выделением условно-постоянных и условно-переменных издержек. Анализ затрат позволяет определить такой важный показатель эффективности работы медицинской организации, как норма безубыточности, или порог рентабельности. Наряду с показателем безубыточности, в разделе должны быть представлены прогноз объемов реализации медицинских услуг; баланс денежных поступлений и расходов; график прибыльности. Раздел девятый. Оценка и страхование риска. Необходимо оценить степень риска предлагаемого проекта. Риски могут быть нескольких видов — финансово-экономические, технические, социальные и др. К группе финансово-экономических рисков относятся: неустойчивость спроса, появление альтернативных услуг, снижение цен конкурентами, увеличение производства медицинских услуг у конкурентов, рост налогов, платежеспособность потребителей, рост цен на сырье и материалы, недостаток оборотных средств. К социальным рискам относятся: трудности с набором квалифицированной рабочей силы, отношение местных властей, недостаточный уровень зарплаты, квалификация кадров. Наиболее существенными в группе технических рисков считаются изношенность оборудования, нестабильность качества сырья. Цель последнего раздела бизнес-плана — показать инвесторам, что риски оценены всесторонне и объективно и медицинская организация определила пути их преодоления. Бизнес-план в современных условиях по сути дела является практически обязательным компонентом плановой деятельности ЛПУ, в нем описываются все основные аспекты лечебно-производственного процесса. Структура бизнес-плана должна в обязательном порядке включать описание ЛПУ и его потенциала, оценку внутренней и внешней среды, конкретные данные о перспективах развития учреждения. Оформление титульного листа должно предусматривать название бизнес-плана с точным наименованием ЛПУ, информацию об авторах проекта и дате его составления. Оглавление бизнес-плана, размещенное на второй странице должно отражать его структуру. Примерная схема разработки бизнес-плана организации здравоохранения Виды планов:По методам:

Виды планов:По методам:

- нормативные

- балансовые

По времени:

- стратегические

- текущие

- перспективные

По направленности:

- директивные

- индикативные

- договорное

- планирование зд-я.

По уровню:

- федеральные

- региональные

- отдельных организации

Ограничение

Для продолжения скачивания необходимо пройти капчу:

Источник: studfile.net

Эффективное управление медицинским бизнесом

Приоритетной задачей, стоящей перед любым лечебно-профилактическим учреждением, компанией-производителем фармацевтической продукции, а также прочими участниками индустрии здравоохранения, является задача успешного ведения бизнеса. Как же обеспечить выполнение столь непростой и многогранной задачи в условиях конкурентного и динамично трансформирующегося рынка, при быстро меняющейся конъюнктуре и изменениях внутри медицинской организации?

Способы ведения бизнеса подобны продвижению в лабиринте: перед предпринимателем всегда имеются альтернативы, – в каком направлении двигаться, какие затрачивать на это усилия, какой риск следует допускать. Более того, целенаправленное движение в коммерческом пространстве с множественным выбором осложняется дефицитом или избытком информации о ценообразующих факторах, прибыльных и убыточных сферах деятельности, отдачи на вложенный капитал. Каждый неверный шаг организатора бизнеса чреват финансовыми и моральными потерями, подрывом деловой репутации и имиджа. Начинающему предпринимателю, вступающему в медицинский бизнес, легко потеряться в гигантском водовороте коммерческой информации, принять неверное решение в выборе сферы приложения усилий, партнеров, инвестирования денежных средств.

Практика осуществления предпринимательской деятельности множеством предприятий индустрии здравоохранения показывает, что успешное ведение бизнеса возможно при выполнении набора определённых условий. Одним из важнейших таких условий является квалифицированное управление медицинской организацией на основе постоянного сбора и анализа информации о целевых рынках и потребителях с последующей корректировкой деятельности лечебно-профилактического учреждения в части кадровой, инвестиционной, рекламной и прочей политики. Подобный способ управления медицинским бизнесом называется маркетинг-менеджмент.

Эффективное управление бизнесом начинается с формулировки целей, которые должны быть достигнуты медицинской организацией в обозримом будущем. К наиболее распространенным целям относятся:

— предоставление пациентам услуг по минимальным ценам (минимум себестоимости производимых товаров и услуг);

— привлечение максимального количества клиентов и пациентов (максимум клиентооборота);

— предоставление пациентам услуг наилучшего качества;

— узнаваемость торговой марки лечебно-профилактического или фармацевтического учреждения;

— максимизация рыночной стоимости медицинской организации;

— улучшение деловой репутации предприятия или организаторов медицинского бизнеса.

Критерии эффективности предприятий индустрии здравоохранения, представленные выше, весьма неоднородны по своему экономическому, психологическому и медицинскому содержанию. Одни критерии взаимно дополняют друг друга (например, рост клиентооборота и максимизация прибыли), а некоторые конфликтуют между собой (так, максимизация качества предоставляемых услуг противоречит минимизации расходов и себестоимости производимой продукции).

Поэтому уже на стадии формирования целей развития медицинского бизнеса следует их тщательно проанализировать и попытаться устранить возникающие противоречия. В случае указанного нами конфликта между максимизацией качества производимого продукта и минимизацией расходов, лечебно-профилактическому учреждению следует определиться с ценовой нишей, в которой она будут функционировать. Целевой группой пациентов может стать VIP-контингент, средний сегмент или эконом-класс. Все эти категории клиентов имеют разный уровень доходов и требуют соответствующего уровня обслуживания. Правильный выбор «своего» контингента поможет организаторам медицинского бизнеса точнее определиться с соотношением «цена-качество» на весь набор предоставляемых услуг.

На стадии формулировки целей организаторам медицинского бизнеса полезно также отразить ограничения экономического, организационного и иного порядка, которые будут препятствовать развитию предпринимательской деятельности и увеличению конкурентоспособности. К ограничениям такого рода относятся лимитированный объем финансовых ресурсов, ограниченный выбор места расположения медицинского бизнеса, размер помещения, затрудняющий расширение ассортимента предоставляемых услуг, недостаток квалифицированных кадров и т. д.

Очевидно, что поставленные цели могут быть достигнуты лишь при наличии соответствующего кадрового потенциала, материальных и финансовых ресурсов, а также контингента потребителей и клиентуры. Мало того, должно иметь место известное соответствие между поставленными целями и ресурсами для их достижения, – неадекватность целей и средств приведет лишь к недоразумениям и разочарованиям.

Модель построения эффективного медицинского бизнеса в самом общем виде можно представить в виде пирамиды (см. рис.4.1).

Рис.4.1. Структура медицинской организации

В основании пирамиды находятся потребители или пациенты лечебно-профилактической организации, которые составляют фундамент всего бизнеса. От надежности фундамента, как известно, зависит прочность и долговечность всей конструкции. Искомая надежность обеспечивается за счет удовлетворения потребностей и интересов пациентов и клиентов, их доверия и доброжелательного отношения к той или иной медицинской организации.

Немаловажную роль для успешного бизнеса играют материальная база и финансовые ресурсы медицинской организации. Без этих важнейших составляющих вести дела чрезвычайно затруднительно, хотя на определенных этапах хозяйственной деятельности это возможно. Не имея собственной материальной базы и достаточных денежных средств, медицинская организация вынуждена жить в долг, что накладывает свой негативный отпечаток на всю ее работу. Наиболее вероятный итог данного режима функционирования медицинской организации – банкротство и уход с рынка.

Чтобы этого не произошло, медицинская организация должна располагать достаточным для динамичного развития материальными и финансовыми активами, которые являются основой для проведения всех других бизнес-операций – закупки современного диагностического и вспомогательного оборудования, лекарственных препаратов, выплат зарплат и премиальных персоналу, осуществления инновационной деятельности и проч.

Еще выше в иерархии ценностей медицинской организации находятся кадры, которые являются основой для создания и приумножения финансовой, материальной и клиентской базы. Тезис «кадры решают все» во многом справедлив, поскольку именно люди с высоким интеллектуальным потенциалом и профессиональными качествами составляют «ядро» медицинского учреждения, его «человеческий капитал». От дисциплинированности, профессионализма, творчества, активности и культуры работников зависит, в конечном счете, будет ли бизнес данной организации успешным или ее ожидает банкротство. Особое значение данный фактор имеет во врачебном деле, где от таланта, подготовки и коммуникативных качеств персонала зависит имидж организации и ее доходы, численность пациентов, партнеров и клиентуры.

В вершинной части пирамиды медицинской организации располагаются менеджеры, то есть те лица, которые осуществляют управление бизнесом. Управление – это процесс планирования, прогнозирования, организации и контроля, необходимый для достижения целей медицинской организации. Излишне говорить, что работа менеджеров – это концентрированное выражение умственного труда, знаний и умений; от профессиональных качеств менеджеров благополучие медицинской организации зависит в наибольшей степени.

Эффективной организацией является та лечебно-профилактическая структура, которая сочетает в себе все указанные выше составляющие для успешной предпринимательской деятельности. Однако и это обстоятельство является хотя и необходимым, но не достаточным условием процветания бизнеса. Медицинская организация должна строить свою повседневную деятельность на основании долгосрочного и краткосрочного планирования, действовать в соответствии с изменяющимися условиями и конъюнктурой рынка, своевременно вносить коррективы в свою ценовую, кадровую, финансовую и иную политику. Только гибкость, творчество, высокая адаптивность к внешней среде даст возможность избежать закостенелости в работе, своевременно вводить инновации в управленческую, организационную и маркетинговую деятельность медицинской организации.

Источник: vadim-galkin.ru