Источник: Центр структурирования бизнеса и налоговой безопасности taxCOACH Ссылка на оригинал статьи Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц.

Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора. Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение. В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея. Для начала разберемся, что и у кого может запрашивать инспектор:

Налоговая проверка бизнеса: аналитическая работа налоговой

- Документы, которые подаются вместе с налоговой декларацией;

- Документы, подтверждающие убыток (уменьшение суммы налога), заявленный в уточненной декларации, поданной спустя 2 года после подачи первичной декларации;

- Иные документы, предусмотренные ст. 88 НК РФ, связанные с проверками применения льгот, уплатой НДС, инвестиционных товариществ, возвратов подакцизных товаров, услуг иностранных организаций, состоящих на учете в РФ, операций, освобожденных от обложения страховыми взносами, вычетов при продаже товаров по tax free, инвестиционных вычетов.

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде.

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения.

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно.

В отношении

Вашего контрагента

Любые документы и информацию, связанные с исчислением и уплатой налогов.

Пояснения о специфике взаимоотношений с контрагентом.

В отношении

третьего лица

— то есть

организаций/ИП,

с которыми

Вы как налогоплательщик

напрямую не имеете

договорных отношений

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг).

Санкции за неисполнение

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов.

Непредоставление сведений, запрошенных на основании п. 3 ст. 88 НК РФ — штраф 5 000 рублей.

Организационная структура бизнеса и налоговая безопасность. Какая связь?

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ). Возможна выемка документов.

Непредоставление документов — штраф 200 рублей за каждый непредставленный документ (ст. 126 НК РФ).

Несообщение информации, — штраф 5 000 рублей.

Неповиновение законному распоряжению или требованию должностного лица — штраф от 500 до 1 000 рублей для ф.л., и от 2 000 до 4000 рублей для должностных лиц (19.4 КоАП РФ)

А теперь более подробно.

Что могут запросить при проверках?

Суровая реальность: все, что хоть как-то связано с исчислением уплатой проверяемых инспекцией налогов может быть истребовано у кого угодно. Складывается стойкое впечатление, что скоро никого не удивит истребование, например, свидетельства о рождении главного бухгалтера, ведь именно главный бухгалтер отвечает за исчисление и уплату налогов в компании.

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Требования, выставленные в рамках предпроверочного анализа.

Если вы получили требование, в котором есть фраза «Вне рамок налоговых проверок», и вас просят представить документы, относящиеся к одному или нескольким налоговым периодам, то, «поздравляем» — с большой вероятностью вы являетесь претендентом на выездную налоговую проверку.

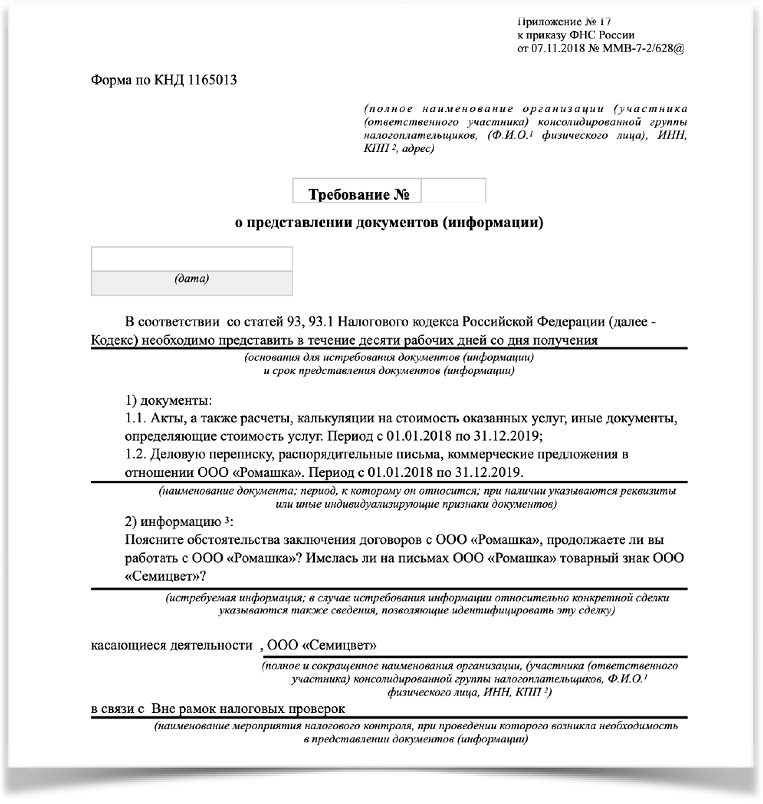

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Сразу обращаем внимание, на основании какой нормы просят дать пояснения.

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

- в декларации по налогу на прибыль заявлена сумма убытка;

- налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

- в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Важна причина, по которой документов у вас нет.

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.

Источник: www.audit-it.ru

Как получить выписку из ЕГРИП и ЕГРЮЛ

Екатерина Григорьева

С целью учета и контроля налоговая ведет реестры предпринимателей и организаций — ЕГРИП и ЕГРЮЛ. Сведения из реестров доступны каждому, но чтобы их получить нужно заказать выписку. Расскажем как это сделать и для чего вообще может понадобиться данный документ.

В ЕГРИП — едином государственном реестре ИП — хранится информация о всех предпринимателях, которые работают легально и состоят на учете в ФНС.

Выписка из реестра содержит:

- ФИО и гражданство ИП;

- электронную почту;

- ОГРНИП и ИНН;

- дату регистрации;

- данные регистрирующего органа;

- сведения о налоговой, в которой ИП числится;

- данные о регистрации в ПФР и ФСС;

- коды ОКВЭД, наименование основного и дополнительных видов деятельности;

- сведения о записях, внесенных в ЕГРИП — с указанием причины внесения;

- способ и дату прекращения деятельности — если предприниматель закрылся.

В документе не будет персональных данных — серии, номера и даты выдачи паспорта (либо иного документа, удостоверяющего личность), адреса, даты и места рождения.

Адрес можно запросить в налоговой лично или по почте. Для этого нужно написать заявление и внести госпошлину — 200 руб. за простой запрос или 400 руб. за срочный. Подробности о порядке предоставления сведений о месте жительства ИП есть на портале Госуслуг .

Структура выписки из ЕГРЮЛ

В ЕГРЮЛ — единый государственный реестр юридических лиц — внесена информация о всех зарегистрированных в ФНС организациях.

Выписка из реестра включает:

- наименование и юридический адрес компании;

- регистрационные данные — ОГРН, ИНН, КПП;

- дату регистрации;

- сведения о регистрирующем органе;

- сведения о налоговой, в которой организация числится на учете;

- данные о регистрации в ПФР и ФСС;

- размер уставного капитала;

- ФИО директора и учредителей;

- коды ОКВЭД, наименование основного и дополнительных видов деятельности;

- данные о записях, внесенных в ЕГРЮЛ.

Если организации больше нет, то в выписку будет включен пункт о прекращении юридического лица, где указаны дата и способ. Например, лицо исключено из ЕГРЮЛ как недействующее.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Как заказать

Получить выписку в электронном виде можно за пару минут. Для этого зайдите в сервис «Предоставление сведений из ЕГРЮЛ/ЕГРИП» и введите любые известные вам данные — ОГРН, ОГРНИП, ИНН, название организации, ФИО предпринимателя. Также укажите регион и нажмите «Найти»:

Выберите из списка нужное лицо. В примере мы искали по ФИО, и предпринимателей оказалось несколько. В данном случае для идентификации необходимы более точные сведения — ОГРНИП или ИНН: Когда определитесь с выбором, нажмите «Получить выписку». Документ загрузится на ваше устройство:

Когда определитесь с выбором, нажмите «Получить выписку». Документ загрузится на ваше устройство:.png) Выписка приходит уже заверенная электронной подписью ФНС. По федеральному закону № 63-ФЗ от 06.04.2011 документ, подписанный таким способом, приравнивается к документу на бумажном носителе.

Выписка приходит уже заверенная электронной подписью ФНС. По федеральному закону № 63-ФЗ от 06.04.2011 документ, подписанный таким способом, приравнивается к документу на бумажном носителе.

Как получить бумажную выписку

Если вам нужна бумажная выписка, то придется посетить налоговую или МФЦ и написать соответствующее заявление. В заявлении обязательно нужно указать:

- ФИО заявителя (либо название организации), контактные данные;

- сведения об ИП или юридическом лице, данные которого вы запрашиваете — ИНН, ОГРН/ОГРНИП, КПП, ФИО или наименование организации;

- как вы хотите получить результат — лично или по почте (если по почте — напишите полный почтовый адрес).

Срок оказания услуги 5 дней.

Для получения выписки на бумаге нужно заплатить госпошлину в размере 200 руб. за каждый экземпляр, либо 400 руб. – если документ нужен срочно. Сформировать платежку можно на сайте ФНС .

Для чего нужна

Выписку заказывают на партнера или на себя. На партнера — чтобы проверить его на благонадежность, удостовериться что работает легально и состоит на учете в налоговой, просмотреть виды деятельности по кодам ОКВЭД. Обычно документ на контрагента получают в начале сотрудничества или перед заключением крупных сделок.

Выписка на себя нужна, чтобы открыть расчетный счет в банке, совершить некоторые нотариальные действия, получить лицензию, подать иск в суд. Иногда электронной выписки недостаточно и необходим бумажный вариант. Для ряда действий — например для участия в госконтрактах — требуется расширенная выписка. В расширенную версию будут включены персональные сведения — паспортные данные, расчетные счета, адрес. Получают такую выписку только на самого себя — теми же способами, что и обычную.

Единого срока годности у документа нет — все зависит от ситуации. Данные в ЕГРИП и ЕГРЮЛ постоянно обновляются, поэтому в любом случае чем позднее получена выписка, тем лучше.

Как получить документ об отсутствии статуса ИП

Через сервис ФНС «Предоставление сведений из ЕГРЮЛ/ЕГРИП» также можно получить справку о том, что вы не являетесь ИП. Для этого введите только свой ИНН — регион указывать не нужно — и нажмите «Найти», а затем кликните по кнопке «Получить справку». Результат приходит сразу:

Справка может понадобиться, если вы прекратили коммерческую деятельность и хотите оформить материальную помощь, трудоустроиться в качестве муниципального служащего или открыть кабинет нотариуса. После снятия с учета в ФНС, справка — это подтверждение, что вы больше не ИП, а значит закрылись по правилам.

Статья актуальна на 26.05.2022

Продолжайте читать

Уличная торговля: нужно ли разрешение, онлайн‑касса и регистрация?

Можно ли платить работнику зарплату на карту другого человека

Как самостоятельно закрыть ООО: пошаговая инструкция

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Структурирование бизнеса

и налоговая безопасность

Структурирование бизнеса на основе авторской концепции «Безопасной бизнес-платформы» учитывает реальные экономические аспекты бизнеса, его организационную структуру и особенности бизнес-процессов, а также систему мотивации, общий стиль управления и потребности собственников.

Срок разработки модели от 1,5 до 3 месяцев

Авторская методология «Безопасная бизнес-платформа»

Оплата проекта производится поэтапно для снижения нагрузки на бизнес

Комплексный подход: налоговая, имущественная и управленческая безопасность

Учет потребности в свободном движении денежных средств — внутреннее финансирование

Учет требований банков: от РКО до кредитования

Учет интересов собственников, закрепление и гарантии их интересов

Привязка организационной структуры к юридической, распределение персонала

Учет особенностей отраслей: производство, опт, интернет-торговля, сетевая розница (в т.ч. франчайзинг), транспорт, IT, девелопмент, СМР, обещственное питание, сельское хозяйство, лесное хозяйство, образование, ЖКХ, здравоохранение, связь, онлайн-бизнес и т.д.

Максимальное погружение экспертов в нюансы бизнеспроцессов компании, включая тендеры, госзаказ, лицензирование, «удаленку», регулирование отрасли, онлайн-формат и т.д.

Более 320 проектов в 52 отраслях по всей России

9 экспертов, 14 лет опыта

Продолжительность 1,5 — 3 месяца

Услуга структурирования бизнеса — поможет исключить сомнительные механизмы налоговой оптимизации, смоделировать оптимальную структуру владения, обеспечить безопасность активов, а также отрегулировать отношения между партнерами по бизнесу и заложить сценарии оптимального наследования бизнеса.

Ключевые моменты

Цены и пакеты услуг

от 1,3 млн до 2,1 млн руб.

для малого бизнеса

любой отрасли

с оборотом

от 300 млн.р.

до 900 млн.р/год

Онлайн-бизнес с оборотом

до 300 млн руб/год

Структурирование «Лайт»

Для малого бизнеса любой отрасли и стартапов с выручкой/планируемой выручкой от 300 до 900 млн.р./год

Для онлайн-бизнеса с оборотом до 300 млн.р/год

Построение группы компаний на основе методологии «Безопасная бизнес-платформа»:

- оптимальная структура владения бизнесом с сохранением владельческого контроля;

- налоговая безопасность;

- защита активов бизнеса;

- гарантии отношений между партнерами;

- внутреннее финансирование;

- пошаговая модель трансформации бизнеса.

Сценарии наследование бизнеса — опционально. Для стартапов включает процедуру согласования и юридического закрепления интересов партнеров

Срок выполнения проекта: от 20 до 30 рабочих дней

Включена командировка сотрудника уровня «эксперт»*

Стоимость проекта: от 1,3 до 2,1 млн рублей

* Расходы на 2-дневную командировку компенсируются отдельно, в стоимость проекта не входят.

** Стоимость проекта приведена на основе статистических данных выполненных проектов за последние 1.5 года (обратным счетом), диапазон приводится для оценки собственником бизнеса целесообразности сотрудничества с Центром taxCOACH, точная стоимость зависит от количества взаимосвязанных задач и динамической сложности структуры бизнеса.

от 1,9 млн до 2,8 млн руб

Для среднего бизнеса

любой отрасли c оборотом

от 750 млн.р./год

до 2,5 млрд.р/год

Для онлайн-бизнеса с оборотом

от 300 млн.р/год

Структурирование «Стандарт»

Для среднего бизнеса любой отрасли с оборотом от 750 млн.р./год до 2,5 млрд.р/год

Для онлайн-бизнеса с оборотом от 300 млн.р/год

Построение группы компаний на основе методологии «Безопасная бизнес-платформа»:

- оптимальная структура владения бизнесом;

- владельческий контроль;

- налоговая безопасность;

- защита активов бизнеса и собственников;

- гарантии отношений между партнерами;

- внутреннее финансирование;

- сценарии наследование бизнеса;

- пошаговая модель трансформации бизнеса.

Срок выполнения проекта: от 40 до 60 рабочих дней

Включена командировка группы специалистов + руководителя компании*

Стоимость проекта: от 1,9 до 2,8 млн рублей

* Расходы на проезд/проживание в 2-дневной командировке компенсируются отдельно, в стоимость проекта не входят.

** Cтоимость проекта приведена на основе статистических данных выполненных проектов за последний 1 год (обратным счетом), диапазон приводится для оценки собственником бизнеса целесообразности сотрудничества с Центром taxCOACH, точная стоимость зависит от количества взаимосвязанных задач, качества имеющихся рисков и динамической сложности структуры бизнеса.

от 2,6 млн до 3,9 млн руб

Для диверсифицированного бизнеса с выручкой от 2 млрд.р до 20 млрд.р/год

для производственных холдингов с выручкой от 1 млрд.р. до 10 млрд.р/год

Структурирование Про

Для диверсифицированного бизнеса и холдингов с выручкой от 2 до 20 млрд.р/год

Для розничных, гостиничных и ресторанных сетей: от 1 млрд.р/год до 15 млрд.р/год

Для производственных холдингов с выручкой от 1 млрд.р/год до 18 млрд.р/год

Особый подход — высокая степень избирательности и комплексности, индивидуальный набор решаемых задач: диверсифицированная защита активов, прикрытое владение, налоговая безопасность, отношения между партнерами по бизнесу, управление отношениями с миноритариями, инвестирование в смежные проекты и ре-инвестирование, финансирование внутри группы компаний, сценарии наследования бизнеса, создание зон накопления капитала вне прямой связи с бизнесом + модель пошаговой трансформации бизнеса

Срок выполнения проекта: от 60 рабочих дней.

Включена командировка 1-2 экспертов, 1 специалиста и руководителя компании

Стоимость проекта: от 2,6 до 3,9 млн.руб.

* Расходы на 2-дневную командировку компенсируются отдельно, в стоимость проекта не входят.

** Стоимость проекта приведена на основе статистических данных выполненных проектов за последние 1.5 года (обратным счетом), диапазон приводится для оценки собственником бизнеса целесообразности сотрудничества с Центром taxCOACH, точная стоимость зависит от количества взаимосвязанных задач и динамической сложности структуры бизнеса.

С чего начинаем работу

Первичное общение

установочное общение с первыми лицами, определение задач

Шаг 1. «Первичное общение»

ВНИМАНИЕ! Данный шаг вами не оплачивается, поэтому мы очень рассчитываем на вашу пунктуальность!

- Обратитесь в наш офис для первичного (установочного) общения с руководителем компании или одним из наших экспертов (руководителем проектов).

- В ответ на ваше обращение вам будет предоставлена краткая анкета относительно параметров вашего бизнеса (некоторые отрасли, например производство, работают с нами вне очереди).

- Время для встречи вам будет предложено помощником руководителя в течение 2-х дней после предоставления анкеты.

- Установочная встреча по вашему желанию проводится либо в нашем офисе либо по телекомуникационным каналам связи.

- Продолжительность встречи обычно не превышает 1 часа. Расскажите о деталях функционирования вашего бизнеса (отрасль, масштаб, юридическая структура, численность персонала, особенности бизнес-процессов, методах управления), проблемах и беспокойствах собственника, которое побудило обратиться к нам за помощью, и планах на будущее.

- В целях информационной безопасности мы не настаиваем, чтобы вы оглашали реальные наименования компаний группы.

Цель этапа (встречи):

упрощенная оценка исходной ситуации, общая формулировка потенциальных задач применительно к данному бизнесу, первичная оценка перспектив проектного сотрудничества (мы — не волшебники).

Итог этапа:

в случае, если на основе своего опыта мы полагаем, что вы обратились по адресу, а формулированные задачи хотя бы теоретически нами решаемы (а не просто неадекватные фантазии), то вам будет предложено перейти к Шагу 2 — предварительному анализу.

Предварительный анализ

анализ исходной ситуации, определение рисков и потенциала структурирования

Шаг 2. «Предварительный анализ»

ВНИМАНИЕ! Данный шаг вами не оплачивается, поэтому мы очень рассчитываем на вашу пунктуальность!

- По итогам Установочной встречи наши эксперты в течение 10 рабочих дней подготовят индивидуальный запрос информации (организационная структура, финансовая информация, юридические документы, примеры контрактов и т.п.).

- На основе ваших ответов мы проведем оценку существующей структуры Вашего бизнеса, выявят наиболее слабые, с точки зрения имущественной, управленческой налоговой безопасности, места и дадут письменное видение исходной ситуации: группы проблем, риски и ограничения, пути решения, сроки проекта по структурированию, ориентировочные даты начала проекта (исходя из нашего производственного плана), стоимость проекта (расчет делается на основе статистики реализованных проектов и детальной оценки количества и качества взаимоувязанных задач).

- В целях обеспечения информационной безопасности не передавайте данные по открытым каналам связи (почта, мессенджеры, скайп). Вам будут предложены защищенные каналы инфраструктуры Центра taxCOACH.

- Одновременно с запросом информации вам будет выслан текст Соглашения о конфиденциальности.

- При получении запроса оцените объем предоставляемого, обязательно свяжитесь с экспертом, назовите максимально точный, а главное реалистичный срок предоставления информации — под вас будет зарезервировано окно в производственном плане. Пропуск срока потребует нового планирования.

- Статистически, от установочно общения до заключения договора на проектирование (при оперативном предоставлении информации) проходит 1-1,5 месяца.

Цель этапа (предварительный анализ):

детальная оценка исходной ситуации в бизнесе, идентификация рисков по группам (налоговая, имущественная, управленческая безопасность) и их ранжирование, точная формулировка потенциальных задач применительно к данному бизнесу, оценка перспектив проектного сотрудничества (мы — не волшебники) и направления проектирование. На основе обширной статистики (около 300 проектов) выполняет расчет сложности потенциального проекта и, как следствие, сроков выполнения и цены.

Итог этапа:

по результатам предварительного анализа вы получаете письменное мнение наших экспертов относительно исходной ситуации, проблемных мест и перспектив их ликвидации в рамках проекта по структурированию бизнеса. Будут указаны точные параметры проекта: даты начала, сроки выполнения, стоимости. По сути вы получаете 2 в 1 — мнение экспертов по существу и оферту на сотрудничество.

Моделирование бизнеса

выезд к клиенту , разработка модели с детальным описанием, презентация, разработка плана внедрения по шагам

Шаг 3. «Моделирование бизнеса»

- Продолжительность этого этапа 1,5-3 месяца.

- В 95% случаев (за исключением стартапов и инвестиционных проектов) проект по структурированию начинается с выезда специалистов Центра taxCOACH на место осуществления деятельности бизнеса.

- Командировка включает в себя интервьюирование собственников и ключевых сотрудников. Осмотр места осуществления деятельности (экскурсия по производству, офисам, розничным магазинам, складам и т.д.)

- Цель — максимальное погружение в особенности реально существующих бизнес-процессов, получение объективной картины.

- Для стратапов и инвестиционных проектов проводится модерация прав и обязанностей партнеров, закрепления зон их ответственности и гарантий соблюдения интересов на основе нашего «Гида по договоренностям»

- На основе собранной и дополнительно предоставленной Вами финансовоэкономической информации разрабатывается концепция будущей модели (графическая и краткое описание ключевых элементов и принципов).

- На «предварительной презентации» в нашем офисе в Екатеринбурге концептуальная модель послойно представляется представителям заказчика: от исходной ситуации и решаемых задач до особенностей использования предлагаемых инструментов. Продолжительность предварительной презентации — 6-8 часов.

- На основе нюансировки и уточнений по результатам предварительной презентации наши специалисты разрабатывают экспертное заключение, которое включает в себя:

- графическое изображение всех субъектов хозяйственной деятельности с указанием внутренних и внешних связей, товарных и финансовых потоков;

- описание Бизнес-модели с указанием управленческих, имущественных и налоговых аспектов ее функционирования, правовое обоснование налоговой оптимизации;;

- схему основного документооборота, учитывающую новые реалии бизнеса; — распределение персонала, соответствующее функциональной роли каждой компании Группы;

- реестр договоров, опосредующих новую группу компаний, с указанием на существенные аспекты предмета таких договоров;

- математическую модель функционирования бизнеса после завершения реорганизационных процедур — удобный инструмент прогнозирования результатов хозяйственной деятельности и налоговой нагрузки;

- А также разрабатывают и описывают Модель реорганизации бизнеса и перераспределения имущества — пошаговый календарный план параллельных и последовательных действий в аналоге диаграммы Ганта.

Гарантии и подход к внедрению

Безопасная

бизнес-платформа

авторская методология Центра taxCOACH проверена на более, чем 200 проектах всех отраслей

Безопасная бизнес-платформа

Не имеющая аналогов методологическая основа комплексного подхода к выполнению проектов по структурированию бизнеса в целях налоговой, имущественной и управленческой безопасности бизнеса

Ответы на какие вопросы дает Безопасная Бизнес-Платформа

- Идентификация и ранжирование имеющихся налоговых, управленческих и имущественных рисков;

- Последовательное и диверсифицированное снижение рисков налоговой, и имущественной ответственности;

- Исключение признаков искусственного дробления;

- Соответствие требованиям банковского контроля;

- Способы безопасного удовлетворения интересов собственников бизнеса в нужное время и в нужной форме;

- Определение причин и способов реализации прикрытого владения бизнесом;

- Определение центров финансирования в группе компаний с оптимальным движением денежных средств или дальнейшим реинвестированием (внутри или вовне);

- Собственники должны договариваться между собой не только «по-пацански», но и иметь гарантии интересов каждого из них;

- Из чего складывается надежная защита имущества и владельческий контроль, как предотвратить захват бизнеса;

- Минимизация необоснованного применения жесточайших правил привлечения к субсидиарной ответственности;

- Механизмы наследования бизнеса или определение судьбы бизнеса иным способом. Опредленеие и закрепление прав наследников/преемников

- Как перейти от старой структуры группы компаний к новой с минимальными временным, организационными и налоговыми потерями.

Пошаговый план внедрения

детальная дорожная карта, увязанная во времени, позволит вам перейти к реальному претворению модели в жизнь

Пошаговый план внедрения

Без разработки плана по переходу от текущего состояния к будущему вся проделанная нами работа по разработке новой модели не имеет смысла, поскольку даже при многослойном и тщательном описании представляет собой лишь «кружочки со стрелочками».

При разработке модели трансформации — то есть при подготовке плана по переходу из состояния «сегодня» к новому формату организации бизнеса должны быть учтены все имеющиеся ограничения:

- условия контрактов с ключевыми поставщиками,

- наличие и условия тендерных поставок;

- требования кредитных организаций, наличие залогов и т.п.,

- осведомленность коллектива и особенности корпоративной культуры,

- невозможность приостановки текущей деятельности,

- нюансы проведения реорганизационных процедур;

- особенности регулирования и лицензирования отдельных видов деятельности;

- состав и юридическая принадлежность недвижимого имущества и дорогостоящего оборудования;

- а также прочие обстоятельства жизни бизнеса.

Переход к новой модели должен иметь понятную деловую цель.

Таким образом, в состав проектов по структурированию бизнеса включена разработка модели трансформации с минимальными налоговыми потерями, а также с необходимой для самостоятельной реализации степенью детализации — пошаговый календарный план параллельных и последовательных действий в аналоге диаграммы Ганта.

100% Гарантия