Деление организации на центры ответственности и их ранжирование называют организационной структурой предприятия. От построения организационной структуры зависит система управленческого учёта предприятия. Администрация решает, какому сегменту предоставить те или иные полномочия, как распределить ответственность между исполнителями, как должна выглядеть иерархическая структура управления организацией, другими словами, устанавливает организационную структуру предприятия.

Следовательно, организационную структуру предприятия можно определить как разделение предприятия на отдельные структурные подразделения и службы (центры ответственности), предполагающее распределение между ними функций по решению задач возникающих в ходе производственной деятельности, чтобы обеспечить эффективное достижение целей, стоящих перед предприятием.

Можно также по-другому трактовать понятие организационной структуры – это совокупность линий ответственности внутри организации, каждая из которых показывает направление движения информации.

Распределение центров ответственности в организационной структуре компании

Организационная структура предприятия может быть охарактеризована как централизованная и децентрализованная – в зависимости от степени ответственности, возложенной на её менеджеров.

Централизованные организации имеют иерархическую, пирамидальную структуру, построенную по функциональному принципу (администрация, финансы, снабжение, производство, маркетинг и т. п.). В основе системы управленческого учёта таких предприятий лежат главным образом центры затрат. Такая система по сути является консервативной, не обеспечивает свободы действий сотрудникам предприятия. Выход из создавшегося положения можно найти путём предоставления своим структурным подразделениям большей хозяйственной самостоятельности и как следствие – в возрастании их ответственности за принимаемые решения.

Децентрализованная структура характеризуется наличием центров прибыли и инвестиций. Их руководители имеют более широкий круг прав и обязанностей, чем менеджеры центров затрат.

Формирование децентрализованной структуры управления предприятием предполагает решение двух взаимосвязанных задач:

1) распределение ответственности среди исполнителей;

2) контроль за качеством их работы.

Существует и обратная зависимость: эти задачи не могут быть успешно решены в отсутствии поставленной системы управленческого учёта.

Основным преимуществом децентрализованной системы управления является свобода руководителей центров ответственности в принятии управленческих решений. Менеджер структурного подразделения, как правило, располагает более точной и детализованной информацией по вверенным ему направлениям деятельности, чем высшее руководство. Это положительно влияет на обоснованность и оперативность принимаемых на более низком управленческом уровне решений.

Однако успешное функционирование децентрализованной системы возможно при соблюдении двух условий:

1) наличие высоко профессионального управленческого персонала;

Организационная структура компании. Как правильно организовать управление в бизнесе?

2) согласованность целей и интересов организации в целом и её отдельных структурных подразделений.

Независимо от типа избранной организационной структуры – централизованной и децентрализованной – ответственность за финансирование компании в целом лежит обычно на высшем руководстве. Иначе говоря, финансовые функции будут централизованы в любом случае.

Создавая организационную структуру, следует учитывать, облегчит ли она процесс оценки деятельности сегментов. Если администрация формирует организационную структуру своего предприятия на основе центров прибыли и инвестиций, то далее ей предстоит принять решение, по какому принципу следует создавать структурные подразделения: по видам выпускаемой продукции; по группам покупателей; по обслуживаемым ими географическим регионам.

Существующую организационную структуру предприятия следует регулярно анализировать и пересматривать с учётом изменений происходящих в хозяйственной деятельности предприятия (освоение производства новых видов продукции, изменение технологий, смена менеджеров и т. д.).

В управленческом учёте под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты. Доходы и средства, инвестируемые в этот сегмент бизнеса. Не следует отождествлять центр ответственности с центром возникновения затрат. Так, работающая швейная машинка-место возникновения затрат; цех, где она расположена — центр ответственности.

Независимо от размеров структурного подразделения в управленческом учёте выделяют четыре типа центров ответственности:

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

Центром затрат является структурное подразделение предприятия, в котором имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения контроля и управления затратами производственных ресурсов, а также оценки их использования. Руководитель центра затрат обладает наименьшими управленческими полномочиями и поэтому несёт минимальную ответственность за полученные результаты. Он отвечает лишь за произведённые затраты.

Определение центра ответственности как центра затрат не всегда означает, что его менеджер несёт ответственность только за управление затратами, например, начальник отдела снабжения также ответственен за оценку и выбор поставщиков, качество поставляемых материалов и т. д.

Центр затрат может быть достаточно большим (завод или администрация крупной фирмы), так и малым (рабочее место), следовательно крупные центры затрат могут состоять из более мелких.

Формирование центров затрат следует осуществлять на основе изучения и анализа организационных и технологических особенностей предприятия. Как правило, предприятия с централизованной организационной структурой управления представлены несколькими центрами затрат.

Центры затрат могут работать в двух направлениях. Согласно принципу эффективности оптимальным будет решение, позволяющее реализовать одну из двух задач:

a. получить максимальный результат при определённом заданном уровне вложений;

b. довести до минимума вложения, необходимые для достижения заданного результата.

В качестве примера возьмём два центра затрат крупного промышленного предприятия — отдел маркетинговых исследований и библиотеку. Основной задачей отдела маркетинговых исследований, работающего на основе заранее утвержденной сметы затрат, является получение максимально возможного результата при использовании выделенных ему ресурсов.

Задачей библиотеки предприятия является обеспечение художественной и производственной литературой максимального количества сотрудников при использовании выделенных средств на эти цели. В обоих случаях руководителям центров затрат предоставлена возможность принимать самостоятельные решения о том, как использовать выделенные ресурсы для достижения заданной цели.

Руководителям центров затрат не разрешено самостоятельно определять цены и объёмы производства. Так, отдел маркетинга не может увеличивать объём продаж путём повышения цен, а библиотека не имеет права сокращать расходы путём уменьшения числа обслуживаемых читателей. Для оценки деятельности центра затрат недостаточно лишь финансовых показателей. Такой подход может, например, стимулировать менеджеров к уменьшению затрат за счёт снижения качества продукции. Поэтому формируя структуру организации исключительно как совокупность центров затрат, в системе управленческого учёта необходимо наладить дополнительное наблюдение за качеством продукции.

Обязательным условием планирования и оценки деятельности любого центра ответственности, в том числе и центра затрат, является разделение его издержек на две категории — контролируемые и неконтролируемые.

Центр доходов — это центр ответственности, менеджер которого отвечает за получение доходов, но не несёт ответственности за издержки. Примером может служить отдел оптовых продаж торговой организации, отдел распространения в издательстве.

Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учёта в данном случае будет фиксация результатов деятельности центра ответственности на выходе. Это не означает, что в подразделениях отсутствуют расходы. Любой центр доходов несёт затраты. Например, в банковских учреждениях наряду с инфраструктурными подразделениями (отдел кадров, юридический, транспортный отделы и т.д.) присутствуют отделы, привлекающие денежные средства населения и юридических лиц (отдел пластиковых карт, отделы вкладов населения и обслуживания юридических лиц),и отделы,размещающие денежные средства (отделы кредитования юридических и физических лиц, отделы ценных бумаг и валютных операций).Отделы, размещающие привлечённые средства, можно рассматривать как центры доходов. Инфраструктурные подразделения и отделы, привлекающие денежные ресурсы, по своей сути являются центрами затрат.

Как свидетельствует практика, центры затрат и доходов в наибольшей степени присущи современным российским предприятиям. Однако, чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами. Поэтому в странах с развитой рыночной экономикой наиболее часто встречаются центры прибыли и инвестиций.

Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли.

Поэтому управленческий учёт должен предоставить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о конечных результатах деятельности сегмента на выходе. Прибыль центра ответственности может рассчитываться по-разному. Иногда в расчётах участвуют только прямые затраты, в других случаях учитываются также косвенные издержки.

При всех своих преимуществах центры прибыли не заинтересованы в рачительном использовании выделенных им инвестиций. Этого недостатка лишены центры инвестиций — сегменты предприятия, чьи менеджеры не только контролируют затраты и доходы своих подразделений,но и следят за эффективностью использования инвестированных в них средств.

Руководители центров инвестиций, в сравнении со всеми вышеназванными центрами ответственности, обладают наибольшими полномочиями и несут наивысшую ответственность за принимаемые решения. Им делегировано право распределять выделенные администрацией предприятия средства по отдельным проектам.

1.5 Сегментарное планирование, учёт и отчётность. Информационное обеспечение в управленческом учёте. Процесс управленческого контроля

Сегментарный учёт можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации.

В рыночной экономике трудно переоценить значение учёта по сегментам бизнеса. На базе информации сегментарного учёта строится система управленческого контроля предприятия.

Данные сегментарного учёта удовлетворяют информационные потребности внутрифирменного управления позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчётность. Основываясь на информации сегментарного учёта и отчётности, администрация предприятия может принимать различные управленческие решения, например о целесообразности децентрализации бизнеса. Учёт, не используемый для контроля, бесцелен, а контроль, не основанный на данных документального учёта — беспредметен. Система управленческого контроля, основанная на информации сегментарного учёта и отчётности, позволяет руководителям всех уровней реализовывать одну из своих управленческих функций – функцию контроля за выполнением принятых решений.

Основная задача управленческого контроля состоит в обеспечении согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации. Для реализации этой цели менеджеры должны надлежащим образом распределить обязанности своих подчинённых и разработать соответствующие критерии оценки их деятельности на основе данных сегментарного учёта и отчётности.

Управленческий контроль включает ряд правил и процедур, используемых менеджерами, для измерения результатов деятельности центров ответственности и определения соответствуют ли полученные результаты запланированным показателям – если нет, то необходима разработка корректировочных мер.

Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование- разработка смет (бюджетов) для структурных подразделений. В качестве других составляющих выступают сегментарный учёт и сегментарная отчётность.

Формально процесс управленческого контроля проходит по следующим этапам:1)подготовка программы;2)составление бюджета;3)получение результативных показателей и формулирование отчётности;4)анализ.

Важным звеном в процессе управленческого контроля является учёт по центрам ответственности.Способность контролировать затраты зависит от условий конкретного центра ответственности. Чаще всего руководители могут влиять на величину трудозатрат,время простоя, скорость и эффективность работы и т.д. При хорошей системе управленческого контроля высшее руководство может делегировать свои полномочия подчинённым,которые лучше разбираются в обстановке на местах.

Поведение персонала зависит от ряда факторов, таких как: потребности,мотивация, стимулы.

Проблемы получения качественной первичной информации для управления решаются созданием системы первичного контроля.

Информационное обеспечение — это сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов.

Информационное обеспечение в системе управленческого контроля предполагает:

-идентификацию затрат и результатов с деятельностью конкретного структурного подразделения;

-персонализацию учётных документов;

-составление менеджерами смет на будущее и отчётов о результатах деятельности за отчётный период. Следствием управленческого контроля является принятие менеджерами адекватных управленческих решений по функционированию вверенных им структурных подразделений.

Информация, собранная и обобщённая в системе сегментарного учёта, доводится до заинтересованных пользователей в форме сегментарной отчётности. Порядок сегментарного учёта и составления центрами ответственности сегментарной отчётности определяется организацией самостоятельно.

Помимо названных функций важнейшей задачей бухгалтерского управленческого учёта является калькулирование.

Источниками информации управленческого учёта являются:

-учётная информация (бухгалтерская отчётность — отражает и обобщает хозяйственные средства и операции;

-статистическая отчётность — отражает количественно и качественно совокупность экономических явлений и процессов; оперативная отчётность – применяется в отдельных подразделениях организации для текущего управления);

-внеучётная информация — материалы ревизии, проверок налоговой службы, докладные записки, собраний трудовых коллективов и др., а также планово-нормативная информация, содержащаяся в производственных паспортах, ценниках справочниках.

Нормативные документы управленческого учёта это законы, постановления Правительства, стандарты по бухгалтерскому учёту.

К бухгалтерской управленческой информации, созданной и подготовленной для использования руководством, предъявляются иные требования, чем для информации, предназначенной для внешних пользователей. В управленческом учёте возможно использование как неколичественной информации (слухи, результаты социологических опросов и т. п.), так и количественной, которая в свою очередь делится на учётную и не учётную. Принцип документальной обоснованности учётной информации в управленческом учёте не обязателен, используются как фактические, так и прогнозные оценки.

К информации бухгалтерского управленческого учёта предъявляются следующие требования:

-адресность: внутрипроизводственная учётная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовки и иерархии;

-оперативность: информация должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение;

-достаточность: информация должна предоставляться в достаточном объёме;

-аналитичность: информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс анализа;

-полезность: информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия;

-достаточная экономичность: затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от её использования.

Как правило, информация бухгалтерского управленческого учёта носит конфиденциальный характер и требует защиты.

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Виды организационных структур предприятий и их эффективность

Организационная структура предприятия – это модель состава предприятия, взаимодействия его составных частей в виде связей соподчиненности и распределения обязанностей, что обуславливает реализацию властных полномочий и информационных потоков на предприятии.

Общее представление об организационной структуре предприятия

Предприятие как разновидность организации отличается наличием определенной организационной структуры. Необходимость в ее построении обуславливается реализацией принципа разделения труда. Организация – это объединение людей, каждый из которых должен выполнять определенную работу. Для того, чтобы начать процесс коллективной работы, направленной на совместное создание одного общего продукта, требуется принять правила, которые бы регламентировали взаимоотношения внутри организации. Эту функцию выполняет организационная структура.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Организационная структура иллюстрирует направление движения предприятия, используется как инструмент для принятия управленческих решений и устранения возникающих проблем. Это становится возможным благодаря урегулированию следующих объектов:

- иерархия подчинения – определяет, кто кому подчиняется в организации;

- область контроля – представлена предельным объемом ответственности и количеством работников, находящихся в подчинении;

- централизация власти – определяет, кто в организации принимает решения;

- разделение труда – устанавливает должности и распределяет между ними полномочия/обязанности;

- формализация – включает нормы и иные механизмы управления работы отдельных сотрудников и всего предприятия в целом;

- департаментализация – распределяет между структурными подразделениями организации различные виды деятельности и резервы.

Характеристика разновидностей организационной структуры предприятия

В науке управления экономической деятельностью было разработано несколько классификаций организационных структур предприятия. Так, сначала их подразделение основывается на степени письменного закрепления и документального оформления структуры организации. По этому критерию выделяют неформальные организационные структуры, в которых отсутствует конкретное описание взаимодействия работников, потому оно осуществляется спонтанно и на основе личных приоритетов, норм, ценностей, и формальные организационные структуры, в которых связи внутри коллектива и иерархия обезличены и письменно закреплены в виде правовых предписаний.

«Виды организационных структур предприятий и их эффективность»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Кроме того, организационные структуры подразделяют на группы механистических и органических структур.

Механистическая организационная структура предполагает использование в управлении административного метода. Это означает наличие в организации одного руководящего центра, который преимущественно самостоятельно принимает решения, а между остальными сотрудниками и подразделениями предприятия установлены вертикальные взаимосвязи и существует жесткое иерархическое деление.

В рамках органической организационной структуры отсутствует общий центр контроля. В связи с этим решения на предприятии принимаются согласовано, многочисленные коммуникации осуществляются в партнерском стиле. Подобная структура рассматривается в качестве модели “идеального демократического общества”.

В зависимости от того, каким образом организовано внутреннее устройство организации, механизм взаимодействия структурных подразделений, выделяют следующие разновидности организационных структур предприятия:

- линейная организационная структура – считается самой простой, поскольку базируется на жестких горизонтальных связях (высшее звено контролирует низшее) и наличии единоличного руководителя предприятия;

- линейно-штабная организационная структура – аналогична линейной структуре, только у линейного руководителя имеется дополнительный штаб, который занимается сбором и анализом информации, формулированием управленческих решений и т.д.;

- функциональная организационная структура – подразумевает деление людей на группы, каждая из которых занимается выполнением определенной функции на предприятии;

- дивизиональная организационная структура – предполагает выделение в предприятии большого числа небольших подразделений (не только по признаку функционального предназначения, но по признакам местоположения, рынка, товара и т.д.);

- продуктовая (товарная) организационная структура – рабочий процесс на предприятии выстраивается вокруг разнообразных товаров, каждому из которых посвящено собственное структурное подразделение;

- географическая организационная структура – рабочий процесс на предприятии выстраивается вокруг деятельности в нескольких регионах, каждому из которых посвящено собственное структурное подразделение;

- матричная организационная структура – представляет собой сочетание принципов функциональной и продуктовой структур.

Эффективность организационных структур предприятия

Каждая организационная структура имеет собственный уровень эффективности, который может отличаться в зависимости от отраслевой принадлежности предприятия, его географического расположения и т.д. Эффективность организационной структуры предприятия оценивается благодаря применению системы специальных показателей. В настоящее время она в себя включает следующие показатели:

- уровень определенности цели;

- коэффициенты охвата и специализации целей;

- коэффициенты охвата и специализации функций;

- коэффициент дублирования и игнорирования функций;

- удельный вес численности руководителей.

Для большинства показателей рекомендованное значение – 1 (хотя оно может и отличаться, например, для последнего оно равно 0,15). Сравнение с ним фактического значения и выявление степени отклонения позволяют дать качественную оценку эффективности организационной структуры конкретного предприятия.

Источник: spravochnick.ru

Организационная структура предприятия

ООО «Компания Приоритет» — активно развивающаяся компания на Российском рынке строительной индустрии. Год основания – 2009.

Описание:

Строительные работы (мелкий текущий ремонт, отделка фасадов, благоустройство территорий, земляные работы и т.д)

Основной вид деятельности:

-Производство отделочных работ,

-монтаж инженерного оборудования зданий и сооружений,

-торговля лесоматериалами, строительными материалами и санитарно — техническим оборудованием,

— также осуществление других работ и оказание других услуг.

Контакты:

Город: Челябинск

Адрес: 454081, г.Челябинск, ул. Артиллерийская, 1

ПРАВИЛА ВНУТРЕННЕГО РАСПОРЯДКА

Все предприятие подчиняется общему режиму внутреннего распорядка:

5 ти дневная рабочая неделя

Рабочий день с 8 часов до 17 часов

Обеденный перерыв с 12 часов до 13 часов.

В случаях крупных ремонтов устанавливается круглосуточный график работы в две смены.

Главная цель предпринимательской деятельности является получение дохода. Доход есть источник развития предприятия в целом.

Предприятие ведет оперативный бухгалтерский статистический учет в соответствии с порядком, предусмотренным нормативными актами РК.

Финансовые ресурсы предприятия формируются за счет чистого дохода. Никаких инвестиций предприятие не имеет.

Инвестиционную деятельность предприятие не ведет.

Организационная структура предприятия

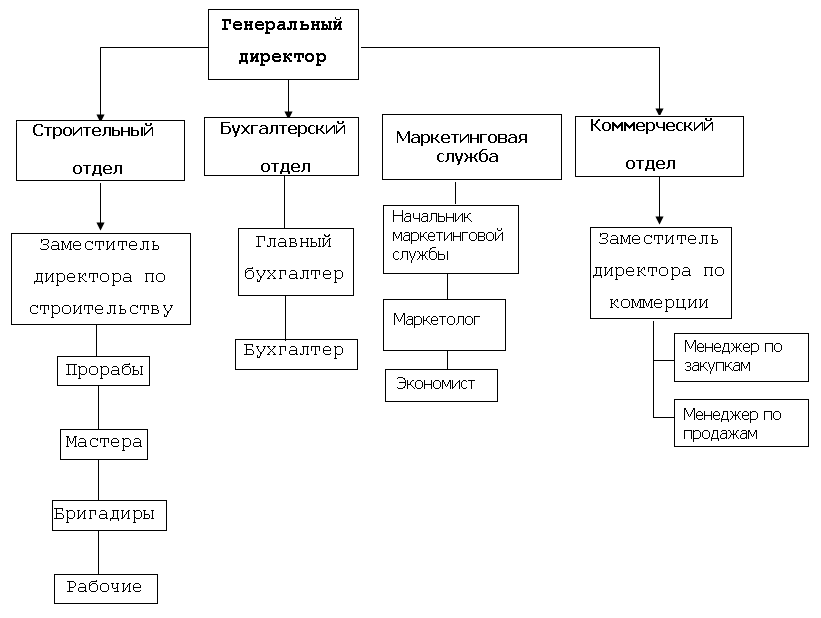

На предприятии установлена линейно-функциональная организационная структура управления,которая состоит из:

— линейных подразделений, осуществляющих в организации основную работу;

— специализированных обслуживающих функциональных подразделений.

Линейные звенья принимают решения, а функциональные подразделения информируют и помогают линейному руководителю в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов для принятия конкретных решений.

Функциональные службы доводят свои решения до исполнителей через высшего руководителя.

Функциональные службы осуществляют всю техническую подготовку производства; готовят варианты решения вопросов, связанных с руководством процессом производства; освобождают линейных руководителей от планирования, финансовых расчетов, материально-технического обеспечения производства и т. д.

Линейно-функциональная структура управления обладает целым рядом преимуществ:

— быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим,

— рациональное сочетание линейных и функциональных взаимосвязей;

— стабильность полномочий и ответственности за персоналом.

— единство и четкость распорядительства;

— личная ответственность каждого руководителя за результаты деятельности;

— профессиональное решение задач специалистами функциональных служб.

Руководство предприятия осуществляет генеральный директор Бухонин Павел Сергеевич. Его основные обязанности: организует работу предприятия и несет ответственность за результаты работы предприятия; заключает договоры, распоряжается имуществом предприятия, заботится об улучшении условий труда работников и т. д

Коммерческий отдел

В этом отделе работают три человека. В офисе отдела имеется 3 компьютера (Pentium IV) и факс.

Коммерческий отдел занимается покупкой строительных и отделочных материалов. Так же в функции этого отдела включается поиск покупателей (клиентов) и продавцов (поиск осуществляется по принципу “дешевле купить – дороже продать”), установление контактов с покупателями (клиентами) и продавцами, ведётся поиск постоянных клиентов и оформляются некоторые документы.

Адибекян Артем Камоевич – заместитель генерального директора по коммерции является главой коммерческого отдела. Осуществляет контроль за деятельностью менеджером по продажам и менеджером по закупкам.

Менеджер по закупкам осуществляет контроль за обеспечением бесперебойного снабжения сырья, материалов, топлива и т. д., обеспечение их хранение, контролирует и регулирует состояние запасов материалов.

Менеджер по продажам принимает непосредственное участие в заключение договоров на поставку продукции, осуществляет контроль над реализацией своевременных поставок продукции в заказанном ассортименте и объеме, за соблюдением действующих условий поставки продукции.

Бухгалтерский отдел.

В работе этого отдела занято только два человека: гл. бухгалтер (Мальсагова Роза Магомедовна) и бухгалтер (Гиреева Танзила Эссаевна).

В офисе имеется 2 компьютера; 2 принтера; ксерокс; машинка для пересчёта денег, что обеспечивает полную автоматизацию ведения учёта. Все операции выполняемые бухгалтерией производятся на компьютере с помощью специализированных программ: “1С Бухгалтерия: v.8”; “Заработная плата + Кадры”. Система 1С: Предприятие ориентировано на проведение периодических расчётов и предназначена для решения широкого круга задач, связанных с учётом самых разнообразных ресурсов и расчётом тех или иных параметров по ним. Система позволяет проводить расчёты с определённой периодичностью от одного дня до года.

Основные функции, выполняемые бухгалтерией:

-Учёт перемещений сотрудников компании и расчёт их заработной платы и разного рода компенсаций;

-Учёт номенклатуры производимой продукции и услуг, и расчёт их себестоимости;

-Регистрация клиентов и расчёт стоимости выполняемых для них заказов;

-Учёт операций по банку и по кассе;

В бухгалтерском отделе используются следующие виды учёта:

— учёт кадров;

— учёт операций по расчётному счёту;

— учёт кассовых операций;

— расчёты с подотчётными лицами;

— учёт основных средств;

— учёт нематериальных активов;

— учёт материалов;

— учёт товаров;

— начисление и выплата заработной платы;

— учёт готовой продукции;

— учёт реализации товаров, готовой продукции,

оказания услуг;

— учёт выполнения работ;

Маркетинговая служба.

Маркетинговая служба разрабатывает предложения по направлениям повышения эффективности деятельности компании, политику ценообразования, пути снижения себестоимости услуг, предоставляемым фирмой. Таким образом, принятие всех решений деятельности предприятия, в том числе и по торговой деятельности формируется на базе большого маркетингового исследования и стратегии развития предприятия.

В обязанности экономиста входит: разрабатывает мероприятия по повышению эффективности производства, экономически обосновывая их целесообразность; в центре внимания экономиста находятся вопросы по организации труда и управления: внедрение типовых проектов рабочих мест, определение норм выработки и расценок, калькуляция продукции, правильность применения форм и систем зарплаты.

Строительный отдел.

Работой отдела руководит зам. директора по строительству. У него в подчинении находятся прорабы и сформированные рабочие бригады.

Основными видами деятельности строительного отдела являются: строительство объектов по готовым проектам и проектам заказчика в республике, осуществление ремонта и строительство малых архитектурных форм (скамеек, урн, лавочек).

Основные виды продукции компании.

Компания имеет широкий ассортимент продукции.

На данный момент предлагаются следующие виды товаров и услуг:

-газонное ограждение, заборы;

-строительство спортплощадок;

-строительство зданий и сооружений;

-наружные и внутренние инженерные сети и оборудование;

-поставка покрытия для детских и спортивных площадок.

Заместитель генерального директора

Главный инженер Бухгалтерия Менеджер по продажам

Отдел снабжения Водители

Недостатки линейно-функциональной структуры

| Отмечаемые недостатки | Причины недостатков | Пути устранения недостатков |

| Дублирование функций руководителя и функциональных специалистов в процессе управленческой деятельности. | Разделение функций линейных и функциональных специалистов никогда не может быть проведено на 100%. | — |

| Медленное принятие решений. | Недостаточное разграничение полномочий и ответственности между линейными и функциональными руководителями. | Четкое разграничение полномочий и ответственности между линейными и функциональными руководителями. Применение процессного подхода. |

| Нежелание руководителей брать на себя ответственность за принимаемые решения. | Недостаточное разграничение полномочий и ответственности между линейными и функциональными руководителями. | Четкое разграничение полномочий и ответственности между линейными и функциональными руководителями. |

| Возникновение внутрипроизводственных барьеров, ограничивающих рамки заинтересованности функциональных подразделений в эффективном развитии производства. | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании. | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Разногласия между линейными и функциональными службами. | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании. | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Противодействие линейных менеджеров работе функциональных специалистов. | Слабое высшее руководство. Отсутствие процессного подхода. Отсутствие системы бюджетирования. Слабая система мотивации, слабая ее направленность на конечные результаты компании. | Усиление высшего руководства. Использование процессного подхода. Внедрение системы бюджетирования и мотивации. |

| Неправильное толкование информации, передаваемой линейным исполнителям функциональными менеджерами. | Недостаточная квалификация персонала, отсутствие четких регламентов. | Повышение квалификации, четкое регламентирование. |

Таким образом, отмечаемые недостатки лежат не в плоскости конкретной линейной организационной структуры управления, а в плоскости организации работ компании, и могут быть устранены заменой части бюрократических элементов. Но это будет уже некоторая производная организационная структура.

Источник: poisk-ru.ru