Компания, которая работает в нескольких направлениях бизнеса и на нескольких территориальных рынках встает перед необходимостью оптимальной организации управления компанией. При этом высшее руководство старается привести компанию в максимально самоуправляемое состояние, тем самым высвободить себе время для решения стратегических задач. Для оптимизации управления компанией используются следующие принципы:

— разделение компании на бизнес единицы;

— формирование обслуживающих подразделений;

— формирование центрального финансового органа;

— организация управляющей компании.

Бизнес единицы могут формироваться на основе:

— структуризации по продукту, каждая бизнес единица ведет свою группу продуктов;

— деление по территориальному признаку, в каждом регионе работает одна бизнес единица;

— дивизионального принципа, совмещения двух названных подходов. При структуризации по продукту высшему руководству компании предоставляется возможность оценивать вклад каждого продуктового производства в общую прибыль компании. Деление по территориальному принципу является довольно распространенным

Видео-урок «Система управления персоналом»

методом структуризации компаний, рассредоточенных на обширной территории. Все виды деятельности компании на данной территории группируются и подчиняются руководителю, который и несет ответственность за работу на территории.

Территориальная структуризация целесообразна в тех случаях, когда ее цель заключается не только в поощрении участия локальных звеньев в процессе принятия решений, но и в экономии средств, достигаемой за счет локализации коммерческих операций. Ее выбор связан со снижением уровня издержек.

Региональные отделения рассматриваются в качестве наилучшего места приобретения опыта для начинающих руководителей. Причем на той ступени организационной структуры это будет максимально полезно для них при минимальном риске для компании.

Сформированные на основе продуктового или территориального деления бизнес единицы, в свою очередь имеют стандартную организационную структуру, которая определяется с учетом системы процессов производства. Создаваемые бизнес единицы имеют достаточно широкую самостоятельность в решении хозяйственных и коммерческих вопросов деятельности, что воспринимается многими как «конец иерархии».

Это просто чушь. В любой компании должен существовать непререкаемый авторитет, «босс», — тот, кто принимает окончательное решение и которому беспрекословно подчиняются остальные сотрудники. В ситуации повышенного риска, — а с такой ситуацией рано или поздно сталкивается любая компания, — от четкого руководства зависит само существование компании.

Когда на корабле пожар, капитан не созывает собрание, а отдает приказы. И во имя спасения корабля каждый должен подчиняться приказам и точно знать, куда бежать и что делать, причем все это без препирательств и рассуждений о степени своего участия. «Иерархия» и ее абсолютное признание каждым членом компании — единственная надежда на спасение в кризисной ситуации.

Мастер-класс «План внедрения Системы управления бизнес-процессами на платформе Business Studio»

Другая ситуация в той же компании требует обсуждения, третья — коллективного труда (групповой работы) и т.д. Современным воплощением рыночных (адаптивных) организационных структур является BUM (Business Unit Management) технология управление с помощью бизнес единиц. Однако в силу рада недостатков, о которых будет сказано ниже, использовать эту технологию в чистом виде опасно для компании.

BUM хорошо сочетается с функционально-линейным управлением, когда помимо бизнес единиц (линейных подразделений) в компании создаются обслуживающие (функциональные) подразделения, в задачу которых входит обслуживание общей инфраструктуры компании, кадровое, юридическое и бухгалтерское обеспечение и учет и другие общие функции. В обслуживающих подразделениях можно сосредоточить квалифицированный персонал и оборудование, и дать им полную нагрузку, чего, в ряде случаев, просто невозможно сделать в бизнес единицах в силу меньшего масштаба деятельности и доходов. Компании, внедрившие технологию BUM, приобретают существенные конкурентные преимущества за счет создания эффективной системы мотивации, увязывающей личные интересы сотрудников с интересами собственника компании. Однако, забегая вперед, можно отметить, что основная мотивация сотрудников связана не с деятельностью компании в целом, а с деятельностью своего структурного подразделения, что далеко не одно и то же. Структурное подразделение может заработать сиюминутную прибыль, дать солидные отчисления собственнику, но, при этом, нанести ущерб другим подразделениям и перспективным планам компании. Система BUM в основном основана на дивизиональном принципе управления с созданием эффективной финансовой структуры компании с максимальным использованием системы бюджетирования, для повышения рентабельности деятельности структурных подразделений и компании в целом, с введением внутреннего хозрасчета (один из самых опасных факторов

этой технологии, т.к. отвлекает внимание сотрудников от внешних аспектов для решения более «приоритетных» внутренних). Финансовая структура делит организацию не по функциям, а по центрам финансового учета. Это позволяет контролировать источники возникновения доходов и расходов и максимально объективно диагностировать состояние компании.

Центр финансового учета (ЦФУ) — самостоятельный субъект финансовых отношений, участвующий в деле и оказывающий непосредственное воздействие на его финансовый результат. В зависимости от своих задач, принципов формирования своих бюджетов и характера воздействия на финансовый результат деятельности компании в целом каждый ЦФУ относится к одному из трех основных видов:

— Центр-прибыли — ЦФУ, непосредственно ведущий и развивающий один или несколько бизнес проектов и обеспечивающий тем самым достижение своей главной цели — получение дохода от их реализации. Руководители центров-прибыли (бизнес единиц) индивидуально договариваются с руководством компании о процентном распределении результатов деятельности. Предусматривается разделение, как дохода, так и расходов, а так же прибыли и убытков.

— Центр Затрат — ЦФУ, обеспечивающий поддержку и обслуживание реализации одного, нескольких или всех бизнес проектов. ЦФУ относится к данному типу при условии приоритета его обслуживающей функции над остальными. Главная финансовая задача «центра затрат» — снизить издержки без ущерба и угрозы срыва обслуживаемых им бизнес проектов. Расходы центров затрат покрываются за счет продажи услуг по внутренним тарифам или путем отнесения их операционных затрат на общие расходы компании, с соответствующим перераспределением доходов и расходов профи-центров в пользу компании, т.е. из расходов бизнес единицы исключаются операционные расходы на функции реализуемые обслуживающим подразделением. Второй путь более результативный, т.к. избавляет руководство бизнес единиц от «разборок» по поводу внутренних тарифов.

— Венчур-Центр (инновационный центр) — ЦФУ, главная цель которого — организация и развитие новых бизнес проектов, связанных с ожиданием прибыли от их реализации в будущем. Кроме того, в виде отдельного структурного подразделения, создается Центральное казначейство (отделение финансового учета). Основными функциями центрального казначейства являются:

— поддержание общей ликвидности компании

— внутри корпоративное перераспределение ресурсов;

— определение внутри корпоративной (трансфертной) цены ресурсов. Как видно из приведенных определений, центры финансового учета в системе BUM полностью соответствуют классической системе бюджетирования (с точностью до наименований). Система бюджетирования также используется в компаниях с дивизиональной организационной структурой.

Также используются трансфертные внутренние цены. Отличие только в том, что в системе BUM используется свободная купля-продажа промежуточных продуктов внутри и вне компании (а также и финансовых ресурсов), а в системе бюджетирования директивное выполнение работ. Система BUM предлагает ограничение на фонд оплаты труда.

Поэтому руководитель выплачивает основную сумму заработка сотрудников в виде переменной части заработной платы, в зависимости от выполнения поставленных перед ними задач. Т.е. она используется как инструмент стимулирования, но не мотивации, учитывая вклад каждого сотрудника в общий результат бизнес единицы.

Управление структурными подразделениями со стороны управляющей компании происходит не путем указаний и приказов (хотя имеет место), а построением «правил игры» — стандарты организации, положения, другие нормативные документы. Каждое структурное подразделение (бизнес единица) является самостоятельной структурной единицей находящейся на полном хозяйственном расчете.

Для каждой бизнес единицы определена область деятельности и некоторые «правила игры», а в остальном она самостоятельна. Она покупает результаты работы других бизнес единиц и продает результаты своей работы другим, причем не только на внутреннем «рынке» компании.

Если условия внешнего рынка ей более выгодны, она может отказаться от услуг других бизнес единиц и работать на внешнем рынке. Такая структура заставляет все бизнес единицы работать с постоянной оглядкой на внешний рынок. Как только она завысит свои расценки, тут же может оказаться без внутренних заказов, обанкротиться быть расформированной.

Мотивация на финансовый результат бизнес единицы очень сильная. Но это мотивация в основном на сиюминутный результат, приходится даже искать пути (в «правилах игры») как исправить это перекос. Сильная финансовая мотивация бизнес единиц, со своей стороны, должна повышать экономическую эффективность компании.

Но управляемость компании при этом практически теряется — бизнес единицы самостоятельны. Компания фактически перестает работать как единая система со своей миссией, стратегией, планами достижения стратегических результатов. Эти вопросы мало интересуют бизнес единицы!

Однако, несмотря на очевидные, казалось бы, преимущества бизнес единиц, процент неудач при их формировании очень велик. Так было и при развитом социализме, когда успешность хозрасчетных подразделений напрямую зависела в основном от личных качеств лидера, и успешными были считанные единицы. Так это было и при капитализме при введении системы бюджетирования1.

Система BUM имеет как плюсы, так и минусы.

1В странах бывшего СССР систему бизнес единиц начали вводить с начала 90-х годов. Но к 2000 году многие от нее отказались. Она не соответствует современной философии управления, ориентированной на миссию, видение и стратегические цели.

Таблица 2.1 Преимущества и недостатки BUM

1. Трансфертные цены носят менее субъективный характер, становятся рыночными, более объективными.

2. Структурные подразделения имеют большую свободу и могут быстрее приспосабливаться к динамике рынка. Они могут купить требуемый продукт/услугу как в пределах компании (что не всегда возможно), так и вне ее. Они могут продать свой продукт/услугу на внешнем рынке и принести дополнительный доход как себе, так и компании.

3. При ограниченном финансировании они могут взять внутренний или внешний кредит, профинансировать свои проекты (под свою полную ответственность) и также принести доход и себе, и компании.

4. Повышенная реальная мотивация сотрудников и, в первую очередь, руководителя структурного подразделения за получение подразделением прибыли.

1. Для дивизиональной структуры характерно несовпадение интересов разных уровней управления(как только дивизиону передаются права, у него появляется собственный экономический интерес, который далеко не всегда совпадает с интересами компании в целом, в погоне за своим доходом он может нанести финансовый ущерб компании) это проявляется и при системе бюджетирования, и, в еще большей степени

2. Для эффективной внутренней конкуренции требуется большое число конкурирующих подразделений с однотипной функциональностью, что возможно только для очень крупных компаний.

3. Разобщенность структурныхподразделений, у каждого своя цель, свой интерес, резкое обострение серьезных конфликтов на этой почве.

4. Сложность организации работ по продуктам, требующих участия большого числа самостоятельных бизнес единиц.

5. Очень сильная зависимость результатов от личности руководителя структурного подразделения.

6. Требуется очень четкая регламентация системы, создание постоянно действующей конфликтной комиссии, твердое и решительное высшее руководство.

7. Включение (искусственно) в финансовую структуру обслуживающих подразделений компании категории «прибыль», что сосредотачивает внимание их руководства на получение якобы «прибыли», а не на снижении себестоимости операционной деятельности.

Например, на предприятии, занимающейся созданием и поставкой новой техники, должна быть четко отлаженная цепочка: маркетинг, разработка технической документации, разработка технологической документации, технологическая подготовка производства, снабжение, производство, реализация. Построить такую эффективную цепочку, если все ее звенья самостоятельны и сами решают какую работу им выполнять, практически невозможно. Необходимы определенные ограничения самостоятельности, которые опять же могут быть директивными (план, аналог госзаказа), финансовыми (санкции за невыполнение «госзаказа») и системными (стандарты).

Пути решения вышеуказанных проблем больше находятся в расстановки приоритетов при создании группы компаний, способов организации финансовых и информационных потоков, а так же управленческой кадровой базы. В условиях рыночной саморегуляции производства предполагается, что директорат всех входящих в состав компании бизнес единиц и функциональных подразделений придерживается одинаковых воззрений на причинно следственные обусловленности в отрасли, в которой работает компания. При этом если их воззрения сообразны реально протекающим общественно-экономическим процессам, и они способны к определенной, общественно целесообразной концептуальной дисциплине в своей профессиональной деятельности, то на основе одной и той же информации они будут вырабатывать статистически близкие управленческие решения, своего уровня управленческой ответственности. Это обеспечит единство группы компаний, как хозяйственной целостности в статистическом смысле (устойчивой статистики деловых связей между партнерами) без прямого административного диктата. Что бы обеспечить способность руководящего состава вырабатывать статистически близкие управленческие решения, необходимо в структуру компании ввести независимую единицу Центр

Информационной Поддержки Управления (ЦИПУ). Данное формирование будет преследовать следующие цели:

— формирование единого информационного пространства внутри компании;

— контроль за обеспечением, всех элементов системы своевременной управленческой информацией и поддержание постоянных информационных потоков на требуемом уровне;

— обеспечение воспроизводства управленческих кадров из числа работающих в компании;

— формирование и поддержание концепции управления (стратегии).

Рисунок 2.1 — Схема информационного обеспечения компании.

ЦИПУ так же должен быть держателем системы стандартов разного назначения, используемых в компании, а кроме того — держателем системы адресов владельцев и разработчиков прикладной научной и технологической информации, необходимой для развития производства и продукции бизнес единиц компании. Этот центр должен быть держателем стандартной для компании системы отбора и обработки финансово экономической

информации, на основе которой экспертно-аналитическое подразделение центра информационной поддержки управления ведет моделирование развитие компании, выбор вариантов управления и координирование деятельности участников для утверждения их руководством компании в качестве стратегии её развития. Для обеспечения согласованности и взаимопонимания в работе персонала ЦИПУ и директоров входящих в компанию бизнес единиц, самостоятельной выработки единства

определенных мнений в компании по одним и тем же вопросам на основе общей для всех информации необходима собственная система подготовки управленческих кадров компании. ЦИПУ должен вырабатывать и преподавать МЕТОДОЛОГИЮ УПРАВЛЕНИЯ.

И так, для устранения существующих недостатков технологии BUM, рекомендуется

предпринять следующие действия:

— создать в компании ЦИПУ;

— разработать единую для компании стратегию и политику;

— разработать общую систему целей и приоритетов;

— сформировать «правила игры», установить систему стандартов управления;

— централизовать финансирование обслуживающих подразделений, изъять из

структуры расходов и расчета прибыли бизнес единиц затраты на общесистемные операции с учетом рыночных цен на аналогичные услуги;

— создать постоянно действующую конфликтную комиссию;

— организовать систематические проверки в бизнес единицах, на предмет

выполнения стандартов компании, с заданной периодичностью.

Источник: studfile.net

Формирование организационной структуры предприятия на основе бизнес-единиц Михайлов Александр Михайлович

АКТУАЛЬНОСТЬ ТЕМЫ ИССЛЕДОВАНИЯ. В экономике современной России после длительного периода реформ и кризисов постепенно наступает стабилизация. Начинают отходить на второй план проблемы выживания промышленных предприятий, связанные с неплатежами, отсутствием оборотных средств, задолженностью по заработной плате, разрывом экономических связей с партнерами из стран ближнего зарубежья, отсутствием платежеспособного спроса на производимую продукцию и т.п. Сегодня на первый план выходят вопросы организации и эффективного управления-наиболее актуальные в условиях переходной экономики.

Для сохранения конкурентоспособности предприятия его организационная структура должна быть такой, чтобы вся работа была сфокусирована на конкретной продукции и конкретном конечном потребителе. Успех невозможен без компетентных людей, знающих покупателей, особенности конкуренции и возможности производства для отдельных видов и групп продукции. Для того, чтобы контролировать свое предприятие, акционеры и высшее руководство компании должны создать организационную структуру, которая обеспечила бы подотчетность руководителей и их ответственность за результаты работы.

Том Питере не устает повторять: повсюду сегодня победу одерживают фирмы, не боящиеся отказаться от строгих формул, пошаговых процедур деятельности и детальных инструкций, обязательных для исполнения до последней запятой. Успех вознаграждает тех, кто умеет импровизировать, мгновенно откликаться на внешние вызовы, спонтанно генерировать идеи новых продуктов, услуг и организационных схем, запускать сразу множество вариантов, на ходу испытывать и отбирать наиболее жизнеспособные.

Изменчивость и нестабильность внешней среды предполагают эффективную адаптацию производственной деятельности предприятий. Стратегический учет взаимодействия факторов производства является объективной предпосылкой поиска оптимального пути развития. Крупные предприятия как устоявшиеся точки опоры наукоемких, трудозатратных, материалоемких ценностей на данный момент времени видоизменяются в предпринимательские образования по управлению производством, что предполагает, в свою очередь, их мобильность и гибкость по отношению к внешней среде.

Повышение способности организационной системы предприятия обрабатывать обширную информацию и оперативно реагировать на складывающиеся ситуации может достигаться предоставлением больших полномочий низшим уровням управления, перенесением центров принятия управленческих решений в места возникновения проблем, откуда поступает оперативная информация.

Хотя вопросам адаптивной организации управления в настоящее время уделяется большое внимание, тем не менее недостаточно конкретных разработок и примеров, в частности, реально функционирующих гибких, способных реагировать на изменения организационных структур. Реакция на изменения рыночной среды носит не систематизированный, а случайный характер, часто является несвоевременной, что неизбежно приводит к дополнительным издержкам. Данные вопросы требуют теоретической проработки.

Сегодня особенно актуальны как проектирование новых рыночных элементов организации, так и формирование всей системы управления, ориентированной на рыночные отношения. Новизна и специфичность современных, чисто российских, аспектов организационного проектирования заключаются в том, что формирование таких новых структур происходит на фоне общей реорганизации предприятий и смены генеральной концепции управления ими.

СОСТОЯНИЕ ИЗУЧЕННОСТИ ТЕМЫ. Богатый опыт по исследованию проблем организации управления накоплен в зарубежной теории и практике, что нашло отражение в работах Р. Акоффа, И. Ансоффа, Р. Бодди, П. Друкера, X. Виссемы, Дж. Джонсона, Ф. Котлера, Т. Питерса, Г. Минцберга, М. Портера, М. Мескона и др. Однако простого копирования разработок, критических замечаний при формировании организационных структур управления, при управлении ресурсами предприятия недостаточно, чтобы сформировать представление об изученности темы, а тем более перенести их в российскую практику.

Необходимо отметить, что в последнее время проблемам создания систем управления, приспособленных к российским условиям, уделяется все больше внимания. Можно выделить таких отечественных исследователей, как Л.И. Евенко, А. Бусыгин, Б. Мильнер, Р. Рапопорт, И. Мазур, В. Шеремет, В. Шапиро, В. Соловьев, Ф. Удалов, В. Цуглевич и др.

Исследования показывают, что в ряде случаев жестко централизованная система управления на российских предприятиях тормозит их дальнейшее развитие, снижает инициативу исполнителей, препятствует гибкости и оперативности в управлении. Выход из создавшегося положения для предприятий видится в предоставлении администрацией своим структурным подразделениям большей хозяйственной самостоятельности и, как следствие, в возрастании их ответственности за принимаемые решения. Иными словами, актуальным направлением исследований становится развитие идеи внутреннего хозрасчета в виде современной концепции управления бизнес-единицами и учета по центрам финансовой ответственности.

Теоретические и практические вопросы организации внутреннего хозрасчета как конкретной системы производственных отношений внутри предприятия с учетом влияния рыночного фактора исследованы не в полном объеме. Наиболее существенным недостатком следует признать отсутствие достаточно эффективных методических разработок по выявлению реального вклада коллективов низовых звеньев (подразделений) в общие конечные результаты деятельности предприятия.

В итоге механизм материального стимулирования не отражает столь важную объективную зависимость оплаты труда от достигнутых результатов, вследствие этого наблюдается слабая нацеленность коллективов цехов и отдельных работников на выполнение стоящих перед предприятием общих задач. Механизм определения трудового вклада хозрасчетных подразделений в общезаводские результаты тесным образом связан с проблемой внутреннего ценообразования. Однако применяемые на предприятиях внутризаводские цены часто не выполняют своей стимулирующей функции и практически сведены до уровня учетно-расчетного инструмента. Таким образом, внутрипроизводственный хозрасчет в основном сохраняет прежний формальный, декларативный характер, а его организация не отвечает требованиям формирующегося рыночного механизма.

На современном этапе экономического развития ответы на вопросы об оценке вклада каждого сегмента организационной структуры в конечные результаты деятельности предприятия для стимулирования эффективности бизнеса предлагается искать в организации производства на основе делегирования полномочий и ответственности, а вместо внутрипроизводственного хозрасчета в центре внимания оказывается одно из перспективных направлений современного менеджмента, возникшее в ответ на кризис бюрократических структур, — внутрифирменное предпринимательство и управление бизнес-единицами.

Все это свидетельствует об актуальности и недостаточной разработанности проблем формирования организационных структур управления на промышленных предприятиях с использованием концепции бизнес-единиц, что и обусловливает выбор темы исследования.

ЦЕЛЬ И ЗАДАЧИ ИССЛЕДОВАНИЯ. Целью диссертационной работы является разработка теоретических и методических положений по формированию и развитию организационных структур управления предприятием на основе создания бизнес-единиц в современных условиях производства.

Для достижения этой цели в диссертации поставлены и реализованы следующие основные задачи:

— выявление общих процессов и особенностей формирования децентрализованных организационных структур управления предприятием;

— исследование проблем, тенденций и возможностей развития сложившихся организационных структур управления промышленными предприятиями;

— разработка инструментов и методов развития организационной структуры предприятия на основе бизнес-единиц;

— анализ особенностей внутрипроизводственных экономических отношений на предприятиях с использованием бизнес-единиц;

— разработка модели гибкой организационной структуры предприятия и особенности выделения бизнес-единиц;

— изменение менеджмента предприятия на основе применения делегирования полномочий и ответственности;

— разработка и внедрение «Общей инструкции по управлению корпоративным центром и бизнес-единицами»;

— разработка и внедрение «Описания рабочего места» для каждого сотрудника бизнес-единицы.

ОБЪЕКТ и ПРЕДМЕТ ИССЛЕДОВАНИЯ. Объектом исследования диссертационной работы являются промышленные предприятия Республики Татарстан и Челябинска. Предмет исследования — теоретические, методические и практические вопросы формирования организационных структур управления на современных промышленных предприятиях.

Для наиболее эффективного выполнения поставленных задач, комплексного охвата объекта и предмета исследования нами был разработан концептуальный подход к осуществлению исследования, показанный на рис. 1.

ТЕОРЕТИЧЕСКАЯ И МЕТОДИЧЕСКАЯ ОСНОВА ДИССЕРТАЦИОННОГО ИССЛЕДОВАНИЯ. В ходе исследования проанализированы работы отечественных и зарубежных ученых и специалистов по проблемам теории и практики организации управления, а также методические, справочные, статистические, инструктивные материалы. Были использованы: системный, процессный, логический, экспертный, стоимостный подходы, опрос, анкетирование, интервьюирование, методы сравнительного анализа, организационного моделирования.

НАУЧНАЯ НОВИЗНА. Научной новизной обладают следующие полученные автором основные результаты, выносимые на защиту.

1. Определены объективные предпосылки поиска новых организационных форм управления предприятием. Разработана модель децентрализованной структуры предприятия на основе выделения бизнес-единиц.

2. Разработаны принципы формирования бизнес-единиц, позволяющие интегрировать в рамках структурного подразделения стратегическую и оперативную деятельность.

3. Предложена модель развития внутрифирменного предпринимательства, обеспечения четкой персонифицированной ответственности за уровень затрат в бизнес-единицах по центрам финансовой ответственности и финансового учета.

4. Разработана модель стратегического управления компанией и отдельными бизнес-единицами на основе процессно-стоимостного подхода, которое базируется на оптимальном сочетании доходности и риска, максимизируя тем самым стоимость компании.

5. Внедрен базовый метод управления бизнес-единицами на основе делегирования полномочий и ответственности как основополагающий фактор корпоративной культуры, синергетический эффект слияния личных интересов сотрудников с интересами развития бизнеса всей компании, согласия в обществе.

6. Разработаны механизм управления корпоративным центром и бизнес-единицами, условия разграничения функций между материнской компанией и бизнес-единицами.

Практическая значимость результатов исследования состоит в возможности использования разработанного методического подхода в деятельности промышленных предприятий, в процессе их совершенствования в изменяющихся условиях хозяйствования. Выводы и предложения, изложенные в диссертации, доведены до уровня конкретных практических рекомендаций и приняты к использованию на ОАО «Альметьевский завод «Радиоприбор», ОАО «Трубодеталь» г.Челябинска, ОАО «Алнас-сервис-Центр». На основе материалов ОАО «Альметьевский завод «Радиоприбор» предложены конкретные методики по совершенствованию организационной структуры предприятия, актуальные для всего машиностроительного и оборонно-промышленного комплекса Российской Федерации.

АПРОБАЦИЯ РЕЗУЛЬТАТОВ ИССЛЕДОВАНИЯ. Основные положения и результаты исследования были доложены, обсуждены и получили одобрение на всероссийских и республиканских научных, научно-практических и научно-методических конференциях в городах Москве и Казани.

По результатам выполненных исследований опубликовано 9 печатных работ общим объемом 2,2 п.л.

Во введении обоснована актуальность темы диссертационной работы, сформулированы цель и задачи исследования, установлены объект и предмет исследования, определены методологические и теоретические основы исследования, раскрыты научная новизна и практическая значимость работы.

В первой главе «Теоретические основы формирования организационных структур управления предприятием при создании бизнес-единиц» рассмотрены понятие, сущность организационной структуры управления, воздействующие на нее факторы и принципы ее построения; проанализированы базовые модели организационных структур управления; раскрыты теоретические аспекты создания и организации бизнес-единиц.

Вторая глава «Анализ уровня соответствия организационных структур отечественных предприятий современным требованиям» посвящена анализу тенденций и перспективных направлений развития организационного механизма отечественных предприятий (на примере предприятий оборонно-промышленного и машиностроительного комплекса); концепции формирования миссий предприятия на основе стратегических бизнес-единиц и центров финансовой ответственности.

В третьей главе «Проектирование организационной модели внутренней среды бизнес-единицы — необходимое условие успешного функционирования организационной структуры предприятия» предложены этапы и механизм внедрения организационной, процессоориентированнои структуры управления бизнес-единицей, базовым методом управления которой является делегирование полномочий и ответственности.

В заключении диссертации сформулированы основные теоретические и практические выводы и предложения по итогам проведенной работы.

Источник: www.dslib.net

Структура управления бизнес единиц

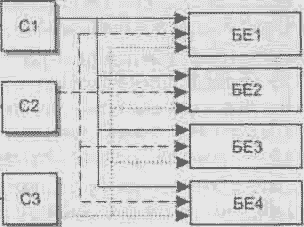

Организационные единицы управления — это структурные подразделения, управленческий персонал (пользователи), выполняющие функции управления с использованием средств информационных технологий ИС. На Рисунок 3.3, «Иерархический тип организационной струткры ИС» и Рисунок 3.4, «Сетевой тип» приведены организационные структуры управления:

- иерархического типа, соответствуют линейно-функциональной организационной структуре, охватывающей функциональные подразделения («службы» — С) и структурные подразделения (П);

- сетевого типа, соответствуют дивизиональной структуре, построенной на основе бизнес-единиц (БЕ), за которыми закрепляются функции полного управленческого цикла.

Рисунок 3.3. Иерархический тип организационной струткры ИС

Рисунок 3.4. Сетевой тип организационной структуры ИС

Организационная структура управления оказывает существенное влияние на выбор информационных технологий. Для реализации функций управления организационными единицами выполняется постановка задач, устанавливается состав входной и выходной информации, проектируются информационные технологии, разрабатывается пользовательский интерфейс. Управленческий персонал несет ответственность за ввод первичных данных в ИС, анализ и выбор альтернативных управленческих решений, выдачу управляющего воздействия на объект управления.

Внедрение ИС изменяет технологию управления, освобождает пользователей от рутинных, достаточно простых, но тр удоемких ручных процедур обработки информации. Развитые И С обеспечивают накопление информации для целей анализа и создания системы поддержки решений. ИС изменяет организационную структуру, состав функций управления и связанные с ними информационные потоки, форму представления и качественные характеристики информации (оперативность, достоверность, точность, полнота информации для управленческих решений).

| Пред. | Уровень выше | След. |

| 3.3. Информационные технологии | Начало | ToC | 3.5. Функциональные компоненты ИС |

Источник: enisey.name