Очередная выплата, которую организации и ИП могут получить из-за коронавируса в 2020 году, это субсидия на его профилактику (в т. ч. дезинфекцию). Чем эта новая субсидия отличается от предыдущих на работников? Есть ли ограничения по тому, на что можно потратить деньги? Будут ли как-то проверять расходование средств профилактической субсидии?

Если полученные средства будут потрачены не по назначению (не на профилактику COVID-19): чем это грозит? В этой статье разбираем, на что и как можно потратить субсидию на профилактику коронавируса 2020.

- Как получить субсидию на профилактику от коронавирусной инфекции: правила 2020

- ФНС запустила сервис для выплаты субсидий на профилактику и дезинфекцию от коронавируса

Новая субсидия – целевая

Порядок выдачи и использования субсидии на профилактику COVID-19 регулирует постановление Правительства РФ от 02.07.2020 № 976.

Вот, основное, что должно привлечь внимание уже с названия этого постановления: средства выделяют не просто так, а на конкретные цели. А именно:

Новые субсидии для малого и среднего бизнеса.

“… на проведение мероприятий по профилактике новой коронавирусной инфекции.”

Далее в п. 5 Правил выдачи субсидии, утвержденных Постановлением № 976, снова читаем: деньги выделяют на:

- первоначальные расходы по профилактике коронавируса – 15 000 руб.;

- текущие расходы по профилактике – 6500 руб. на каждого сотрудника.

ИП, не имеющие работников, получают субсидию только на первоначальные расходы.

Вроде бы можно сделать вывод, что новая профилактическая субсидия – целевая. Следовательно, тратить полученные деньги можно только на определенные мероприятия, связанные с профилактикой COVID-19.

Однако ни само Постановление № 976, ни утвержденные им правила получения и расходования субсидии не содержат указаний на то, что следует считать целевым расходованием средств.

Так же нет никаких положений о том, какая ответственность предусмотрена за нецелевое использование полученной субсидии. Хотя целевое назначение выплаты оговорено и «черновик» механизма контроля за её использованием в Постановлении № 976 заложен.

Поскольку субсидия целевая, далеко не все субъекты МСП могут получить её. В основном это те компании и ИП, чей вид деятельности подразумевает постоянный прямой контакт с физлицами. Перечень таких счастливчиков смотрите в КонсульатнтПлюс:

Во-вторых, основной вид деятельности по данным ЕГРЮЛ/ЕГРИП на ту же дату должен относиться к одному из следующих кодов по ОКВЭД: … (читать далее).

Как же разобраться, на что можно потратить деньги и не получить в будущем проблем, связанных с нецелевым использованием субсидии на профилактику, которая изначально задумана как целевая?

На что можно потратить «профилактические» средства

Определяя, на что потратить полученную профилактическую субсидию, следует опираться на положения Постановления № 976. В нем нет конкретики, но общая цель, на которую выделяют деньги, сформулирована – “проведение мероприятий по профилактике новой коронавирусной инфекции.

Новая субсидия для пострадавшего от COVID-19 бизнеса

Это означает, что если вы можете привязать какой-то свой расход к профилактическим мероприятиям – можно показать и расходование средств субсидии. Очевидные затраты:

- покупка дезинфицирующих средств и средств индивидуальной защиты (масок, перчаток);

- оплата анализов персонала на коронавирус;

- приобретение приборов для измерения температуры у сотрудников и посетителей и т. п.

Что можно ещё привязать:

- ремонт в рабочих помещениях (например, перепланировку с целью обеспечить работникам отдельные рабочие места, установку приборов для обеззараживания воздуха и прочее);

- расходы на транспортировку сотрудников до работы и обратно за счет нанимателя;

- расходы на курьерскую доставку с целью минимизировать визиты посетителей в офис или магазин;

- некоторые рекламные расходы – к примеру, организацию онлайн-показов, создание видеороликов, описывающих продукцию и т. п.

Как видно, очень многое из того, что и так вынуждены делать сейчас многие фирмы и ИП, можно отнести к профилактическим мерам по борьбе с коронавирусом.

Ни в Постановлении № 976, ни в Правилах не сказано, что субсидию выделяют на покрытие уже понесенных затрат. Таким образом, бюджетные средства нельзя направить на другие нужды, если ранее потратили сопоставимые суммы на профилактические мероприятия. Такое расходование денег может быть признано нецелевым.

Что с налогами по новой субсидии

В общем Налоговый кодекс РФ содержит требование о соблюдении целевого назначения бюджетных средств. В подп. 14 п. 1 ст. 251 НК РФ установлено, что использованные не по назначению целевые средства утрачивают статус освобождаемых от налогов и должны попадать в состав внереализационных доходов, облагаемых налогом на прибыль. Относится ли это к “профилактической» субсидии?

Похоже, что нет. Указанный подп. 14 п. 1 ст. 251 НК РФ содержит закрытый перечень целевых поступлений, к которым применяется норма об обязательном целевом расходовании. И субсидий по поводу COVID-19 там нет.

Для выплат из-за коронавируса 2020 законодатели ввели в п. 1 ст. 251 НК РФ отдельный пункт 60. И он не содержит никаких оговорок о целевом использовании полученных субсидий и ответственности, если целевое предназначение не соблюдено.

Таким образом, с точки зрения НК РФ у налогоплательщиков, подпадающих под действие подп. 60 п. 1 ст. 251 НК РФ, субсидия на дезинфекцию не должна попадать в налоговую базу по прибыли или УСН, независимо от того, на какие цели получатель ее потратит.

Такое же «освобождение» от налогообложения действует и в случае, если бюджетные деньги вообще не потрачены, а остались на счете получателя.

Есть ли штрафы по бюджетному законодательству

Поскольку субсидирование происходит из бюджета, к отношениям по выплате и использованию субсидии могут быть применены нормы бюджетного законодательства.

Порядок выплаты дотаций получателям из внебюджетного сектора (коммерческим организациям и ИП) описан в ст. 78 Бюджетного кодекса РФ. Она содержит общее положение о том, что правила, по которым выделяют госдотацию, должны включать норму о контроле за целевым использованием денег. При этом ответственности за нецелевое расходование субсидий ст. 78 БК РФ не устанавливает.

Не предусмотрена ответственность за нецелевое расходование коронавирусных субсидий и в ст. 306.4 БК РФ. Санкция в виде безусловного взыскания использованных не по назначению средств там установлена только в отношении целевых межбюджетных трансфертов. Субсидия к таковым не относится: деньги на нее выделяют напрямую из федерального бюджета.

Поэтому расходование «профилактической» субсидии на другие цели формально хоть и подпадает под действие ст. 306.4 БК РФ (нецелевое использование бюджетных средств), но правило п. 2 ст. 306.4 БК РФ об ответственности в данном случае не применимо.

Административная ответственность по КоАП РФ

А вот в отношении административной ответственности за нецелевое расходование средств целевой госсубсидии как раз никаких разночтений и недочетов нет.

Статья 15.14 КоАП РФ так и называется – «Нецелевое использование бюджетных средств». А определение нецелевого использования из п. 1 ст. 306.4 БК РФ охватывает и получателей коронавирусных субсидий.

Следовательно, если будет установлено нецелевое расходование полученных из бюджета дотаций на профилактику COVID-19, получатель субсидии может быть со всеми основаниями оштрафован:

- ИП – на сумму от 20 000 до 50 000 рублей;

- компания – в размере от 5% до 25% использованных не по назначению денег.

Дополнительно руководство компании может быть дисквалифицировано на срок от 1 года до 3-х лет.

Если сумма потраченных не по назначению средств составит 1,5 млн руб. и более, возможна и уголовная ответственность по ст. 285.1 УК РФ. Максимальное наказание за подобный проступок – лишение свободы на срок до 2-х лет с ограничением права занимать определенные должности (или вести определенные виды деятельности) на срок до 3-х лет.

Но, учитывая размеры выделяемой субсидии на профилактику, под уголовную ответственность вряд ли кто-то попадет.

Кто может проверять

Поскольку в правила выдачи и расходования субсидии заложен базовый механизм, проверять целевое использование средств могут:

- органы Казначейства РФ;

- органы финансового контроля.

Если этим структурам будет дано соответствующее указание, они имеют право запрашивать необходимые документы и информацию у всех участников процесса, включая получателей субсидии.

Будут ли они проводить подобные проверки? Покажет время. Пока же получателям следует:

- самим контролировать, на что пошли средства;

- правильно отражать расходование субсидии в учете;

- запасаться первичкой.

Также следует помнить, что если субсидия останется неизрасходованной (остаток средств на счетах будет покрывать размер оприходованной и не потраченной субсидии), то никакого наказания за нецелевое использование средств не будет.

Подводим итоги

За нецелевое расходование субсидии на профилактику коронавируса пока нет санкций в налоговом и бюджетном законодательстве.

Однако согласно положениям БК РФ, данная субсидия является целевой и подпадает под действие правил целевого расходования бюджетных средств. Поэтому ответственность за траты на что-то другое, кроме профилактики COVID-19, наступает по ст. 15.14 КоАП РФ.

Источник: buhguru.com

На что можно потратить «противокоронавирусную» субсидию?

Ответ на этот вопрос содержится в Письме Казначейства России от 27.07.2020 N 07-04-14/03-994, и сводится он к тому, что получатели «дезинфекционных» субсидий самостоятельно решают, куда их направить.

В 2020 году субъектам МСП и СОНКО выделены субсидии на компенсацию затрат по профилактике COVID-19. Условия их предоставления установлены Постановлением Правительства РФ от 02.07.2020 N 976. При этом о каких бы то ни было ограничениях по распоряжению субсидиями в этом документе не говорится.

Получателям этих средств не придется возвращать неистраченные суммы, а также отчитываться об их целевом использовании.

Напомним, что субсидии выдавали 2-мя частями:

- 15 тыс. руб. — на первоначальные расходы;

- по 6,5 тыс. руб. на каждого сотрудника — на текущие расходы.

ИП без работников получали по 15 тыс. руб.

См. также:

- Субсидия на профилактику коронавируса: как получить и потратить

- Как отразить расходы на принятые меры по снижению рисков распространения COVID-2019?

- Как получить помощь малому бизнесу от государства в связи с коронавирусом

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Можно ли субсидию на зарплату использовать на погашение ссуды от учредителя?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Субсидия на профилактику коронавируса: как получить и потратить на ОСНОМСП и СОНКО могут получить единовременную субсидию на компенсацию затрат.

- Как отправить заявление на субсидию по Постановлению N 576 из 1СУ вас нет доступа на просмотр Чтобы получить доступ: Оформите.

- Надо ли учитывать в доходах УСН ковидную субсидию на дезинфекцию?У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ruНалоговый и бухгалтерский учет субсидии на профилактику коронавируса в «1С:Бухгалтерии 8»

Постановлением Правительства РФ от 02.07.2020 № 976 утверждены правила выплаты субсидии из Федерального бюджета (ФБ) на проведение мероприятий по профилактике коронавируса. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 учитывать получение и использование субсидии в бухгалтерском и налоговом учете.

Кто может получить субсидию на проведение мероприятий по профилактике коронавируса

Субсидии предоставляются субъектам малого и среднего предпринимательства (МСП), а также социально ориентированным некоммерческим организациям, осуществляющим деятельность в отраслях экономики, требующих поддержки для проведения в 2020 году мероприятий по профилактике коронавируса.

Субсидия предоставляется единоразово и на безвозмездной основе. Организации и индивидуальные предприниматели (ИП) могут использовать субсидию на любые расходы по проведению мероприятий по профилактике коронавируса.

Контроль за направлениями расходования субсидии не осуществляется, никакие отчеты по расходованию средств не предусмотрены.

Бухгалтерский и налоговый учет субсидий на дезинфекцию и профилактику коронавируса

Правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных), установлены ПБУ 13/2000 «Учет государственной помощи» (утв. приказом Минфина России от 16.10.2000 № 92н). Для учета целевого финансирования, бюджетных средств и иных аналогичных средств предназначен счет 86 «Целевое финансирование» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утв. приказом Минфина РФ от 31.10.2000 № 94н).

По мнению экспертов 1С, для ситуации, когда субсидии предоставляются как возмещение (компенсация) уже совершенных расходов, счет 86 можно не использовать.

Субсидия, полученная организацией на компенсацию понесенных затрат, относится на увеличение финансового результата организации и учитывается в бухгалтерском учете в составе прочих доходов организации (п. 10 ПБУ 13/2000; п. 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Если же полученная субсидия будет использована на будущие расходы, проводить ее через счет 86 также нецелесообразно, поскольку субсидия не предполагает никакой отчетности об использовании полученных средств.

В то же время организация по желанию может использовать счет 86 для учета полученных средств, поскольку никаких запретов на использование счета 86 в данной ситуации нет.

Затраты, на компенсацию которых получена субсидия, в бухгалтерском учете отражаются в расходах в обычном порядке.

Субсидии, полученные субъектами МСП из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, не учитываются в доходах для целей исчисления налога на прибыль (пп. 60 п. 1 ст. 251 НК РФ).

При этом расходы за счет субсидий, указанных в подпункте 60 пункта 1 статьи 251 НК РФ, также не учитываются в целях исчисления налога на прибыль (п. 48.26 ст. 270 НК РФ).

Обратите внимание, что подпункт 60 пункта 1 статьи 251 НК РФ и пункт 48.26 статьи 270 НК РФ введены Федеральным законом от 22.04.2020 № 121-ФЗ и распространяются на правоотношения, возникшие с 01.01.2020.

НДС по приобретенным за счет субсидии товарам (работам, услугам), в том числе основным средствам, нематериальным активам и имущественным правам можно принять к вычету в общем порядке (п. 1 ст. 2 Закона № 121-ФЗ).

При применении упрощенной системы налогообложения (УСН) ни субсидии, полученные из федерального бюджета, ни затраты, на компенсацию которых получены субсидии, в целях исчисления налога при применении УСН не учитываются (пп. 1 п. 1.1 ст. 346.15, п. 2 ст. 346.16 НК РФ).

1С:ИТС

Подробнее о субсидиях малому и среднему бизнесу, пострадавшему от коронавируса, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» раздела «Инструкции по учету в программах 1С» , в справочнике «Ответы на вопросы по 1С:Бухгалтерии 8 (ред. 3.0)» .

Отражение получения и использования субсидии в «1С:Бухгалтерии 8» редакции 3.0

Рассмотрим на примере, как в «1С:Бухгалтерии 8» редакции 3.0 отражать получение и использование субсидии организацией, применяющей общую систему налогообложения.

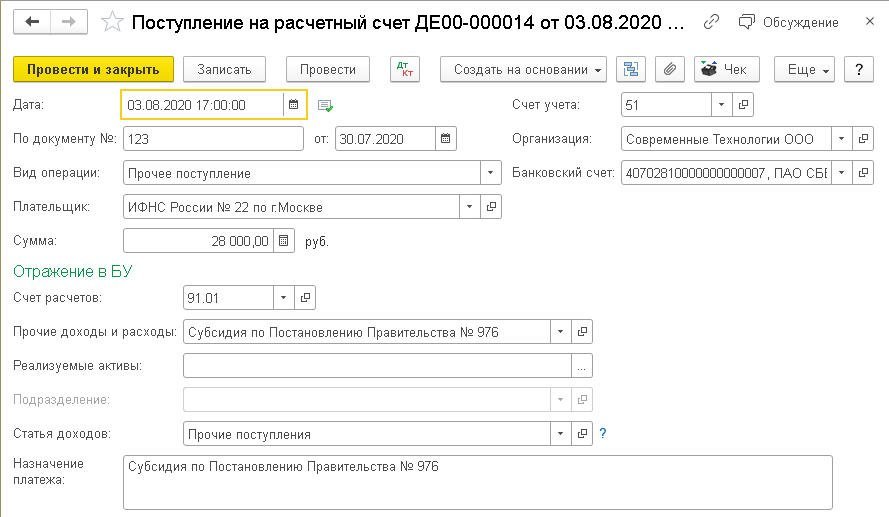

Получение субсидии в программе отражается стандартным документом Поступление на расчетный счет с видом операции Прочее поступление (рис. 1):

Рис. 1. Получение субсидии

Предположим, что организация получила субсидию в сумме 28 000 руб. (из расчета на 2 сотрудников).

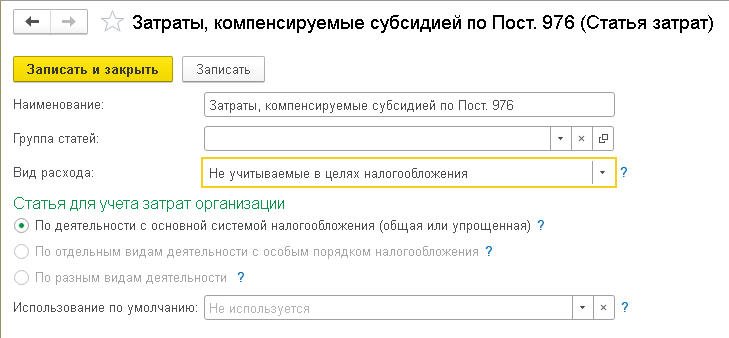

В полях Счет расчетов и Прочие доходы и расходы следует указать счет 91.01 «Прочие доходы» и аналитику к нему (статью прочих доходов и расходов).

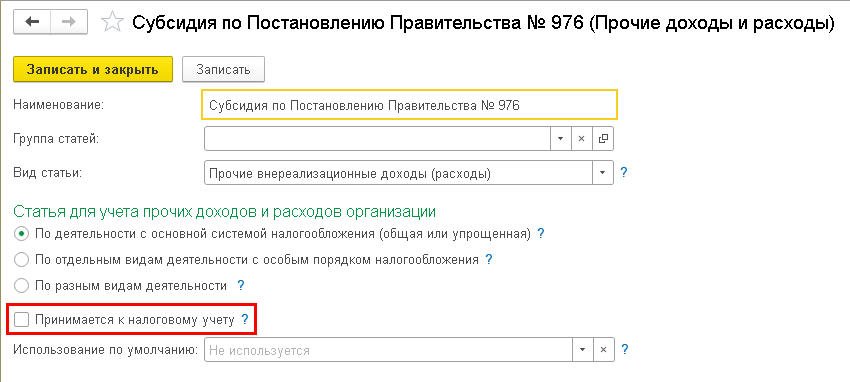

В статье прочих доходов и расходов должен быть снят флаг Принимается к налоговому учету (рис. 2).

Рис. 2. Статья прочих доходов и расходов

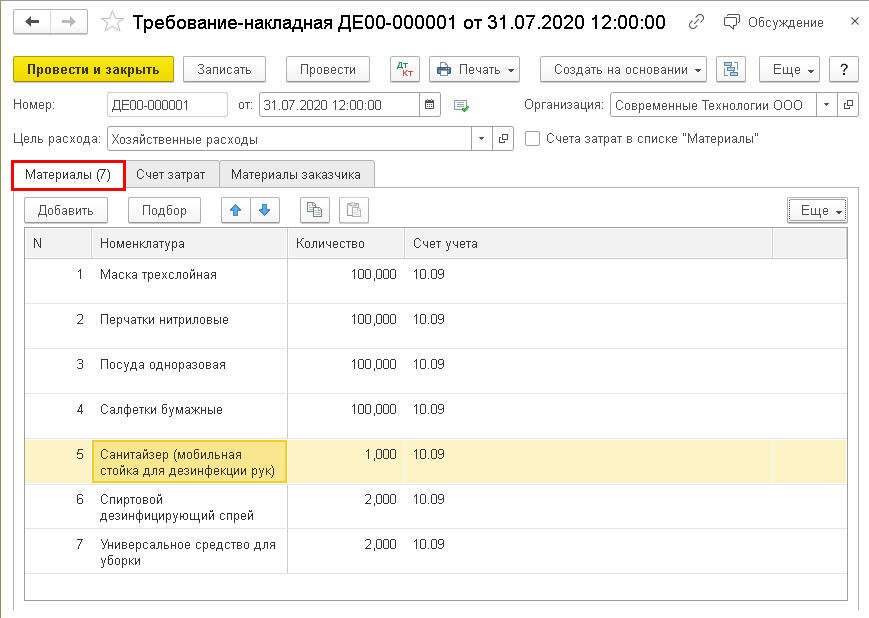

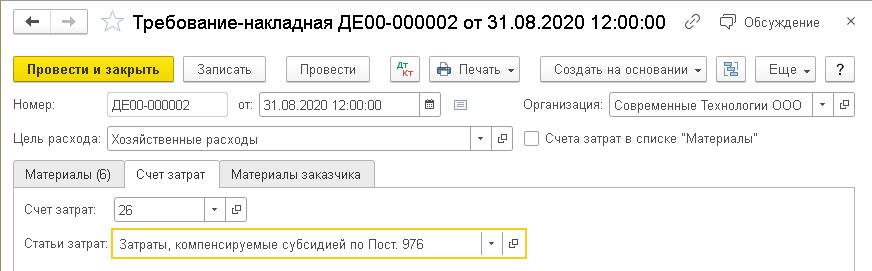

На момент получения субсидии в учете организации уже могут быть отражены расходы на дезинфекцию и профилактику коронавирусной инфекции, например, с помощью документа Требование-накладная (рис. 3а).

Рис. 3а. Списание материалов на дезинфекцию и профилактику, закладка «Материалы»

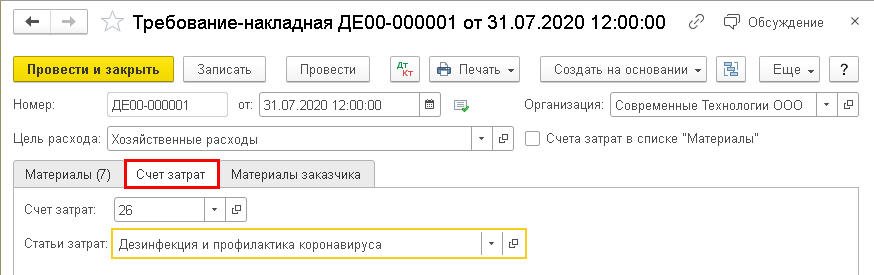

Предположим, что расходы на дезинфекцию и профилактику учитываются на счете 26 «Общехозяйственные расходы» (рис. 3б).

Рис. 3б. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

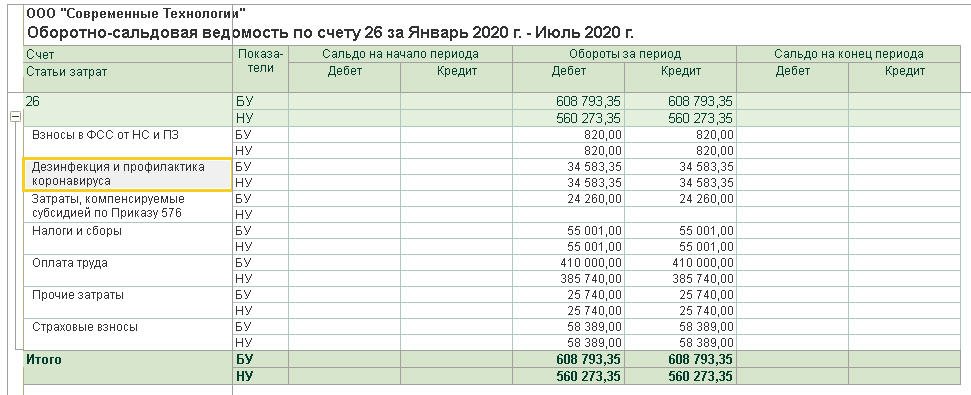

Проанализируем расходы организации на дезинфекцию и профилактику коронавируса с помощью оборотно-сальдовой ведомости (ОСВ) по счету 26 «Общехозяйственные расходы». Используя панель настроек, можно одновременно вывести данные бухгалтерского и налогового учета (рис. 4).

Рис. 4. ОСВ по счету 26 за январь – июль 2020 г.

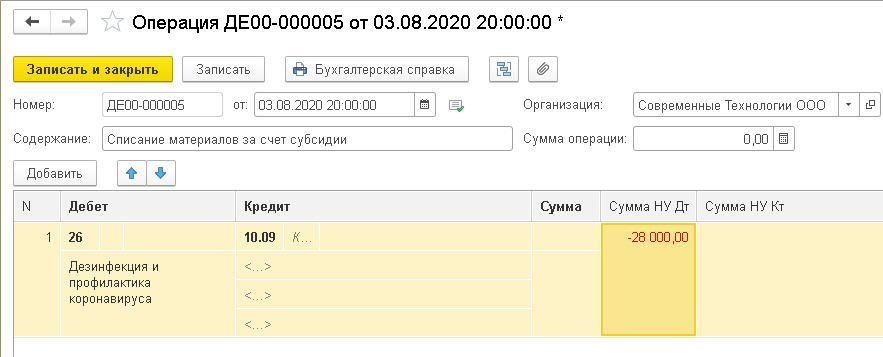

Расходы организации на дезинфекцию и профилактику коронавируса, отраженные в налоговом учете, следует скорректировать в сторону уменьшения на сумму полученной субсидии (то есть на 28 000 тыс. руб.). Для этого можно воспользоваться документом Операция, где отразить соответствующую корреспонденцию счетов (рис. 5).

Рис. 5. Исключение расходов на профилактику коронавируса из налоговых расходов

Поле Сумма остается незаполненным, поскольку данные бухгалтерского учета не корректируются, а в специальном поле для целей налогового учета Сумма Дт НУ: 26 следует указать сумму 28 000 руб. со знаком «минус» для исключения из состава налоговых расходов.

Если организация применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» балансовым методом (без отражения в учете постоянных и временных разниц), то фиксировать постоянную разницу в проводке не требуется.

Таким образом, расходы, произведенные за счет субсидии на профилактику коронавируса, не будут включаться в налогооблагаемую базу по налогу на прибыль (рис. 6).

Рис. 6. ОСВ по счету 26 за январь — август 2020 г.

Расходы на дезинфекцию и профилактику коронавирусной инфекции за счет субсидии можно отражать и после ее получения.

В этом случае в документе Требование-накладная (или в других документах, использующихся для учета расходов) следует указать счет и аналитику затрат по статье, не учитываемой для целей налогообложения прибыли (рис. 6а и 6б).

Рис. 7а. Списание материалов на дезинфекцию и профилактику, закладка «Счет затрат»

Рис. 7б. Статья затрат

Данная статья опубликована до выхода письма Минфина России от 02.09.2020 № 03-03-06/1/76953. Поэтому в ней не учтена позиция ведомства, согласно которой норма пп. 60 п. 1 ст. 251 НК РФ распространяется только на субсидии, предназначенные для налогоплательщиков, включенных по состоянию на 1 марта 2020 года в единый реестр субъектов МСП и ведущих деятельность в наиболее пострадавших от коронавируса отраслях экономики. То есть только на субсидию по Постановлению Правительства России от 24.04.2020 № 576, поскольку субсидия по Постановлению Правительства России от 02.07.2020 № 976 предназначена не только для пострадавших от коронавируса, но и для других категорий налогоплательщиков.

Другими словами, по мнению Минфина России, субсидия по постановлению № 976 должна учитываться в доходах и расходах для целей исчисления налога на прибыль и налога при применении УСН. Исходя из вышесказанного, норма п. 1 ст. 2 Федерального закона от 22.04.2020 № 121-ФЗ на субсидию по постановлению № 976 также не распространяется, т.е. НДС по товарам, работам, услугам, приобретенным за счет этой субсидии, не принимается к вычету.

В информационной системе 1С:ИТС опубликованы статьи, учитывающие мнение Минфина России относительно учета субсидий по постановлению № 976:

- Субсидии малому и среднему бизнесу на мероприятия по профилактике коронавируса по постановлению № 976 (компенсирует понесенные затраты, учитывается в доходах) ,

- Субсидии малому и среднему бизнесу на мероприятия по профилактике коронавируса по постановлению № 976 (компенсирует будущие затраты, учитывается в доходах).

Если организация примет решение учитывать субсидию по постановлению № 976, исходя из дословного прочтения нормы пп. 60 п. 1 ст. 251 НК РФ, не учитывая мнение Минфина России, то она должна быть готова к возможным спорам с налоговыми органами.

Источник: buh.ru