_______________ продукции — отношение стоимости материальных ресурсов, израсходованных на производство продукции, к ее стоимости в целом.

Получить ответ

Экономика организации (СПО 38.02.01)

_____________ прибыль – прибыль, остающаяся в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений.

Получить ответ

Экономика организации (СПО 38.02.01)

____________ расходы – совокупность издержек, связанных с производством, которые нельзя (или экономически нецелесообразно) отнести непосредственно на конкретные виды изделий.

Получить ответ

Экономика организации (СПО 38.02.01)

______________ — такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты.

Получить ответ

Экономика организации (СПО 38.02.01)

_______________ операция — деятельность, связанную с покупкой и ввозом иностранных товаров в страну покупателя для последующей их реализации на внутреннем рынке.

Получить ответ

Экономика организации (СПО 38.02.01)

___________ предприятий представляют собой совокупность денежных отношений, возникающих у них по поводу формирования фактических и (или) потенциальных фондов денежных средств, их распределения и использования на нужды производства и потребления.

Получить ответ

Экономика организации (СПО 38.02.01)

Часть чистой прибыли предприятия после налогообложения, выплачиваемая акционерам деньгами, акциями, имуществом и другими ценными бумагами, — _____________.

Получить ответ

Экономика организации (СПО 38.02.01)

_____________ труда – вид деятельности по управлению производством, цель которой – установление меры затрат труда, необходимых для изготовления единицы продукции или на выполнение заданного объема работы в определенных организационно-технических условиях.

Получить ответ

Экономика организации (СПО 38.02.01)

__________ – такая продажа, когда право собственности на товар, поступивший на склад посредника, остается за поставщиком до момента реализации продукции потребителю.

Получить ответ

Экономика организации (СПО 38.02.01)

Различают складское снабжение и ____________ снабжение.

Получить ответ

Экономика организации (СПО 38.02.01)

Доход, полученный акционером от акционерного предприятия при распределении прибыли, остающейся после налогообложения, по принадлежащим ему акциям пропорционально его доле в уставном капитале, — _________________.

Получить ответ

Экономика организации (СПО 38.02.01)

Чистая прибыль, накопленная с момента создания фирмы, — ____________ прибыль.

Получить ответ

Экономика организации (СПО 38.02.01)

____________ активы – неденежные активы, не имеющие физической формы, используемые в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия, контролируемые им, и от которых ожидается поступление экономических выгоды.

Получить ответ

Экономика организации (СПО 38.02.01)

Государственное регулирование ______________ деятельности — система мер, сочетающих прямое законодательное регулирование деятельности международного бизнеса в пределах данного государства с рычагами таможенной, инвестиционной, налоговой, валютной и антимонопольной политики, призванными защитить и улучшить структуру внутреннего рынка.

Получить ответ

Экономика организации (СПО 38.02.01)

Точка __________________ – показатель, характеризующий объем реализации продукции, при котором выручка фирмы от продажи продукции (работ, услуг) равна всем его совокупным производственным затратам, т.е. это тот объем продаж, при котором фирма не имеет ни прибыли, ни убытка.

Получить ответ

Экономика организации (СПО 38.02.01)

________________ предприятие – предприятие, принадлежащее одному человеку, имеющему цель получение личного дохода или прибыли, и который полностью отвечает своим имуществом по своим обязательствам.

Получить ответ

Экономика организации (СПО 38.02.01)

___________ доход предприятия — разница между выручкой предприятия от продажи продукции (работ, услуг) и переменными расходами (суммой ее производственной себестоимости).

Получить ответ

Экономика организации (СПО 38.02.01)

______________ – внешнее или внутреннее побуждение экономического субъекта к деятельности во имя достижения каких-либо целей, наличие интереса к такой деятельности и способы его инициирования, побуждения.

Получить ответ

Экономика организации (СПО 38.02.01)

_______________ операция — деятельность, направленная на продажу и вывоз за границу товаров для передачи их в собственность иностранному контрагенту.

Получить ответ

Экономика организации (СПО 38.02.01)

Статья _____________ – определенные виды затрат, входящие в себестоимость единицы продукции, перечень таких статей устанавливается инструкциями.

Получить ответ

Экономика организации (СПО 38.02.01)

_____________ обеспечение производства — доведение различной продукции производственно-технического назначения до реального пункта производственного потребления, включая рабочие места на предприятии.

Получить ответ

Экономика организации (СПО 38.02.01)

Установите соответствие между понятиями и определениями:

Прибыль от реализации продукции

сумма прибыли от операционной, инвестиционной и финансовой деятельности

Валовая (маржинальная) прибыль

сумма прибыли от реализации продукции и услуг и сальдо от прочих операционных доходов и расходов

Прибыль от операционной деятельности

разность между выручкой и прямыми производственными затратами по реализованной продукции

Прибыль от всех видов деятельности

разность между суммой валовой (маржинальной) прибыли и постоянными расходами (управленческими и коммерческими) отчетного периода

Получить ответ

Экономика организации (СПО 38.02.01)

_____________ финансирование хозяйствующих субъектов возникает тогда, когда они поставляют друг другу продукцию на условиях оплаты с отсрочкой платежа.

Получить ответ

Экономика организации (СПО 38.02.01)

Установите соответствие:

Закрытое акционерное общество

общество, участники которого могут отчуждать принадлежащие им акции без согласия других акционеров, проводить открытую подписку на выпускаемые им акции и их свободную продажу на условиях, устанавливаемых законом и иными правовыми актами

Акционерное общество

общество, уставный капитал которого разделен на определенное число акций; участники акционерного общества (акционеры) не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций

Открытое акционерное общество

общество, акции которого распределяются только среди его учредителей или иного заранее определенного круга лиц, которое не вправе проводить открытую подписку на выпускаемые им акции либо иным образом предлагать их для приобретения неограниченному кругу лиц

Получить ответ

Экономика организации (СПО 38.02.01)

Установите соответствие:

Нормы времени

численность подчиненных у одного руководителя

Нормы обслуживания

численность персонала, необходимая для выполнения определенного объема работ

Нормы выработки

количество единиц продукции, которое должно быть изготовлено одним или группой работников за определенный период

Нормы численности

количество производственных объектов (станков, агрегатов и т.п.), которое должен обслуживать один работник или группа

Нормы управляемости

затраты рабочего времени на выполнение элементов производственного процесса

Получить ответ

Экономика организации (СПО 38.02.01)

________________ рычаг — механизм управления прибылью предприятия, основанный на влиянии соотношения собственного и заемного капитала.

Получить ответ

Экономика организации (СПО 38.02.01)

Экономический ___________ — признак классификации затрат по экономической однородности затрат, независимо от того, где эти затраты осуществлены.

Получить ответ

Экономика организации (СПО 38.02.01)

____________ — явные (фактические, расчетные) издержки, средства, израсходованные на приобретение ресурсов и способные принести доход в будущем.

Получить ответ

Экономика организации (СПО 38.02.01)

Получить ответ

Экономика организации (СПО 38.02.01)

Любой склад обрабатывает, по меньшей мере, три вида материальных потоков: входной, выходной и _______________.

Получить ответ

Экономика организации (СПО 38.02.01)

Установите соответствие:

Остаточная стоимость основного средства

выручка от продажи основных средств, остающихся после прекращения функционирования объекта

Первоначальная стоимость основного средства

сумма затрат, необходимая для воспроизводства основных средств при действующих в современных условиях ценах и определяется как их первоначальная стоимость с учетом проведенных переоценок

Восстановительная стоимость основного средства

сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением налога на добавленную стоимость и акцизов

Ликвидационная стоимость основного средства

стоимость основных средств равная первоначальной стоимости за вычетом амортизации (с учетом износа) начисленной в течение всего срока эксплуатации

Получить ответ

Экономика организации (СПО 38.02.01)

Финансовая _____________ — формулирование общей финансовой стратегии, стратегических и тактических финансовых планов, участие в подготовке бизнес-планов, формирование инвестиционной, ценовой, кредитной, дивидендной и прочей политики, финансовый анализ для принятия управленческих решений, финансовый контроль.

Получить ответ

Экономика организации (СПО 38.02.01)

Организация, участники которой занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом — ____________________ товарищество.

Получить ответ

Экономика организации (СПО 38.02.01)

Договор (соглашение) между двумя или несколькими сторонами, находящимися в разных странах, по поставке установленного количества и качества товарных единиц и (или) оказанию услуг в соответствии с согласованными сторонами условиями — __________ торговая сделка.

Получить ответ

Экономика организации (СПО 38.02.01)

Количество акций, позволяющее управлять (контролировать) акционерным обществом, называется ______________ пакетом акций.

Получить ответ

Экономика организации (СПО 38.02.01)

Для доставки потребителю различных грузов в соответствии с условиями договоров, в установленные сроки и по оптимальным маршрутам, создается _____________ хозяйство предприятия.

Получить ответ

Экономика организации (СПО 38.02.01)

________________ — ввоз товара, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, на таможенную территорию Российской Федерации из-за границы без обязательства об обратном вывозе.

Получить ответ

Экономика организации (СПО 38.02.01)

Установите соответствие:

автомобильные, железнодорожные, водные, обеспечивающие перевозки внутри территории предприятия и вне ее

Сооружения

инженерные сети водо-, газо-, электро-, тепло-, паро-, воздухоснабжения на территории предприятия и, возможно, за ее пределами, обеспечивающие связь источников энергии с рабочими машинами

Передаточные устройства

инженерно-строительные объекты, обеспечивающие осуществление производственных процессов, например, домна для производства чугуна, коллекторы, дороги и проезды, ограждения, эстакады, галереи и т.п.

Транспортные средства

различного рода строения, в которых осуществляются производственные процессы, размещаются производственные и административные структуры и органы предприятия, хозяйственные службы, с учетом всех внутренних инженерных коммуникаций в зданиях

Получить ответ

Экономика организации (СПО 38.02.01)

______________ актив — неденежный актив, не имеющий физической формы, используемый в производстве продукции, при выполнении работ или оказании услуг, либо для управленческих нужд предприятия, контролируемый им, и от которого ожидается поступление экономических выгод, со сроком использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

Источник: easysga.ru

Определение безубыточности производства.

Безубыточность – такое состояние, когда бизнес не приносит ни прибыли, ни убытков, выручка покрывает только затраты. В целях изучения зависимости м/у применяемыми объемом производства совокупного дохода от продаж, расходов и чистой прибыли проводят анализ безубыточности производства, при этом особое внимание уделяется анализу выпуска продукции, что позволяет руководству определить критические точки объема производства.

Критической считается точка продаж, при котором п/п имеет затраты равные выручке от реализации всей продукции.

В рыночной экономике, когда цены на товары и объемы производства диктуются рынком, организация всегда стоит перед выбором, сколько продукции производить при сложившейся на рынке цене, чтобы получить желаемую прибыль. Решить эту проблему можно, ответив на вопрос: может ли организация достигнуть безубыточности при продаже определенного объема своей продукции по данной цене.

на практике используются 3 метода определения безубыточности производства.

1. Аналитический метод. математическая формула безубыточности производства основана на том факте, что в структуре полных затрат доля условно-постоянных расходов при изменении объемов производства либо остается постоянной, либо изменяется незначительно. При этом МД (прибыль от всего объема продаж увеличивается, а доля переменных затрат (сырье, материалы, з/п) изменяется пропорционально изменению объема производства продукции

Например, постоянные затраты фирмы на весь объем производства продукции за год 20000 ден. ед., а переменные затраты на ед. продукции 1,5 ден. ед. Если организация за год произведет и продаст 10000 изделий по цене 4 ден. ед., то его прибыль составит:

если организация произведет и продаст по той же цене 20000 изделий, то прибыль уже будет составлять П= 4*20000-(20000+1,5*20000)= 30000ден. ед.,

а если организация произведет только 5000 изделий, то получит убыток в размере У=4*5000-(20000-1,5*5000)=-7500ден. ед.

Это подтверждает сделанный вывод. Т.о., математическая зависимость между прибылью, объемом производства продукции (объемом продаж) и затратами будет следующее:

П= РV-(С пер +С посV), где Р – цена ед. продукции; С пос– постоянные издержки на весь объем продаж; С пер – переменные издержки на ед. изделия.

Определим объем производства и объем продаж, при которых организация может обеспечить возмещение своих затрат.

Уравнение имеет следующий вид: РV= С пер V +С пос

если левая частьь уравнения больше правой, то организация имеет П, а если меньше – убыток. Тогда для нашего примера т. безубыточности

Vбез= С пос /(Р- С пер) =20000/(4-1,5)=8000шт., а мин. доход от продаж Vбез *Р=8000*4=32000

Прибыль от продаж П= 4*20000-(20000+1,5*20000)=30000 ден. ед.

Подтвердим правильность нашего расчета:

4*8000= 20000+1,5*8000 или 32000=32000

Т.о., при безубыточном объеме левая и правая части уравнения равны.

2. Метод маржинальной прибыли. (МД)

МД на ед. продукции определяется как разность между продажной ценой и переменными затратами на ед. продукции: М R уд =Р — С пер

В нашем случае 4,0-1,5=2,5ден. ед, тогда точка безубыточности Vбез = С пос /[ М R уд]= 20000/2,5=8000шт.

Метод МД позволяет быстро определить, какой объем продукции необходимо произвести и реализовать для получения желаемой прибыли в планируемом периоде. Так как прибыль равна разнице между выручкой от реализации и совокупными затратами, то планируемая выручка будет равна сумме желаемой прибыли и совокупных затрат:

3 .Графический метод.

Выявляет теоретическую зависимость совокупного дохода от реализации издержек и прибыли от объема производства на основе построения графика бухгалтерской модели безубыточности – это график линейной зависимости совокупного дохода и совокупных издержек от изменения объема производства. основанием для анализа служит расчет точки нулевой прибыли. Зона прибыли и бытков распространяются направо и налево от критической точки.

совокуп. издержки и доходы

О V производства

В – точка безубыточности, АК- постоян. затраты, АД – совокупные издержки. Расстояние ДК доля переменных издержек. ОС – выручка от реализации продукции.

46. Учет и исчисление затрат по местам формирования и центрам ответственности.

Учет по центрам ответственности — система отражения, обработки, контроля плановой и фактической информации на входе и выходе центра ответственности. Основным понятием этой системы является понятие центра затрат.

Центр затрат — организационная единица, где целесообразно накапливать информацию об издержках на приобретение активов (входящие затраты) и расходах (затраты на выходе). Чаще всего в качестве центров затрат выступают структурные подразделения низшего уровня — бригада, производственный участок, цех. Важнейшей характерной чертой системы учета затрат по центрам ответственности является то, что эффективность работы каждого отдельного руководителя оценивается по достигнутым результатам на том участке за который он отвечает. Например, начальник цеха не может устанавливать оклад директора предприятия, и поэтому часть связанных с этим издержек на его цех не относят. В основе функционирования системы учета затрат по центрам ответственности лежит принцип контролируемых и неконтролируемых издержек.

По критериям уровня полномочий руководителей подразделений в рамках существующей на предприятии организационной структуры все центры ответственности можно классифицировать следующим образом:

а) Центр управленческих затрат— это подразделение, руководитель которого в рамках выделенного бюджета ответственен за обеспечение наилучшего уровня услуг. Этот тип, как правило, наиболее приемлем для административных департаментов предприятия (функциональных служб), где трудно поддаются измерению как затраты, так и результаты. В этом случае используются нестандартные методы контроля и стимулирования, такие как «оценка работы» «нулевой бюджет» и «целевое управление».

б) Центр нормативных затрат— это подразделение, в котором руководитель ответственен за достижение нормативного (планового) уровня затрат по выпуску продукции, работ, услуг. Нормативы, как правило, охватывают сферы прямых затрат труда, прямых затрат сырья и материалов и переменные накладные расходы. Эффективность деятельности такого подразделения, соответственно, измеряется размером позитивных или негативных отклонений фактического уровня затрат от планового (нормативного). Как правило, это наиболее подходящая схема для производственных подразделений (цехов). Специфическим центром нормативных затрат является служба снабжения, которая контролирует заготовительные цены в рамках установленных физического объема и структуры закупок.

в) Центр доходов— это подразделение, руководитель которого в рамках выделенного бюджета ответственен за максимизацию дохода от продаж. При этом, как правило, руководители таких подразделений не имеют полномочий ни по дополнительному (сверх бюджета) расходу средств для привлечения дополнительных ресурсов, ни по варьированию ценами реализации с целью максимизации прибыли. Типичным примером подобного центра ответственности служит служба сбыта.

г) Центр прибыли— этот центр ответственности отличается от предыдущего расширением полномочий руководителя. Здесь он имеет право варьировать затратами и ценами реализации с целью максимизации прибыли от операций. Примером такого рода центра ответственности может служить хозрасчетное производственное подразделение, выделенное на отдельный баланс. Однако здесь в полномочия менеджера еще не включаются решения в области капитальных затрат (инвестиций).

д) Центр инвестиций— здесь в добавление к предыдущему пункту при оценке эффективности деятельности включается процент на задействованный капитал. Таким образом, целевой функцией, по которой оценивается эффективность деятельности «центра ответственности», здесь является либо отдача на инвестированный капитал, либо прибыль за вычетом процента на задействованный капитал (последнее обычно зовется либо «остаточным доходом», либо «остаточной прибылью» Этот показатель наиболее приемлем для подразделений предприятия с большой степенью автономности (например, крупное дочернее предприятие холдинговой промышленной компании). Полной самостоятельности в сфере инвестиций у отдельных структур компании не бывает практически никогда (это означает абсолютную неподотчетность структуры руководству компании), поэтому можно говорить о том, что центры инвестиций в достаточно широких полномочиях имеют право определять политику в сфере капитальных и долгосрочных финансовых вложений, то есть капитализации своей чистой прибыли.

В реальной практике предприятий очень часто встречаются подразделения со статусом смешанного центра ответственности, которые сочетают в себе признаки двух или нескольких классических центров ответственности. «Смешанным» центром ответственности называется подразделение, в текущей деятельности которого «делегированные» полномочия по различным направлениям деятельности различны.

Оптимизация системы материального стимулирования является «обратной стороной медали» бюджетирования по центрам ответственности. В зависимости от типа центра ответственности определенные компоненты бюджета являются централизованно фиксируемыми, а другие даются «на откуп» менеджерам на местах. Те компоненты затрат, которые находятся в сфере полномочий центрального офиса либо местного подразделения, называются им «контролируемыми».

На предприятии нужно установить взаимосвязь затрат и доходов с действиями конкретных лиц, ответственных за расходование соответствующих средств.

Такой подход к учету затрат называется учетом затрат по центрам ответственности за расходование средств. Он основывается на принципе выделения зон ответственности согласно организационной структуре предприятия. Центр ответственности— это организационное подразделение, которое находится под управлением единственного руководителя. По каждому центру ответственности аккумулируется бухгалтерская информация о деятельности каждого такого центра.

Отчеты центров ответственности должны включать только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять должностное лицо, ответственное за деятельность каждого центра. Система учета по центрам ответственности должна включать в себя:

1. персонализацию учетных документов, определение областей ответственности;

2. определение контролируемых статей; менеджер центра ответственности должен отвечать только за те статьи затрат и поступлений, которые он может контролировать;

3. менеджер центра ответственности обязан не только предоставлять отчетность по фактическим затратам и результатам, но и составлять сметы на предстоящий период.

Цель учета по центрам ответственности накопление данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы могли быть отнесены на ответственное лицо. Учетные данные по центрам ответственности отражаются в отчетах об исполнении сметы, составляемых через короткие промежутки времени, из этих отчетов руководители центров ответственности получают информацию об отклонениях от сметы по различным статьям расходов.

Рисунок 1. Планирование и контроль исполнения бюджетных показателей в разрезе различных типов центров ответственности

Источник: megalektsii.ru

Анализ безубыточности: способы и примеры

Чтобы сделать компанию прибыльной, нужно рассчитать точку безубыточности и выяснить, сколько продуктов должна продавать компания, чтобы генерировать прибыль, а не убытки. Или хотя бы выходить в ноль после расчета баланса.

Разберемся в следующих вопросах:

- Что такое точка безубыточности

- Каким бывает расчет безубыточности

- Как рассчитать точку безубыточности

- Как считать ТБУ автоматически

- Как использовать точку безубыточности

- Кратко о том, как посчитать безубыточность компании и что с этим делать

Что такое точка безубыточности

Это экономический термин, который еще называют точкой рентабельности, «нулевой точкой» или «нулем бизнеса». Как это работает?

У любого бизнеса есть доходы и расходы, то есть приток денег и их отток. Когда доходов больше, чем расходов, получается прибыль. Если расходов больше, то появляется убыток. Безубыточность — это ситуация, когда нет ни расходов, ни доходов. То есть бизнес «выходит в ноль».

В идеальной ситуации предприниматель строит бизнес так: сначала добивается того, чтобы компания покрывала расходы доходами, затем появляется прибыль. И только после этого начинает забирать из компании деньги.

Точку безубыточности можно считать для уже открытого бизнеса и для бизнес-плана под новую компанию. Учитывайте, что расчет под новый бизнес будет очень примерным — пока компания не открылась, вы не знаете, сколько действительно у нее будет расходов и доходов.

Каким бывает расчет безубыточности

Считают точку безубыточности в двух видах:

- В деньгах. Пытаются понять, сколько денег нужно получить от продаж, чтобы выйти в ноль.

- В продуктах. То есть выясняют, сколько нужно продать товаров или услуг, чтобы компания не генерировала убытки.

Пример, как это работает

Допустим, вы открыли точку кофе с собой. Средний чек за чашку — 150 руб. Считаем точку безубыточности за месяц. В расходах: аренда за 30 000 руб., зарплаты двум бариста — еще по 30 000 каждому. Еще тратим деньги на сам кофе и молоко.

После расчета получается, что для выхода в ноль бизнесу нужно продавать 420 чашек в месяц или генерировать выручку в 62 937,06 руб. Конечно, в этом примере все упрощено — не считали налоги, затраты на коммунальные ресурсы и расходники (одноразовые стаканчики, салфетки и т.д.).

Остановимся на том, как посчитать безубыточность для вашего бизнеса.

Как рассчитать точку безубыточности

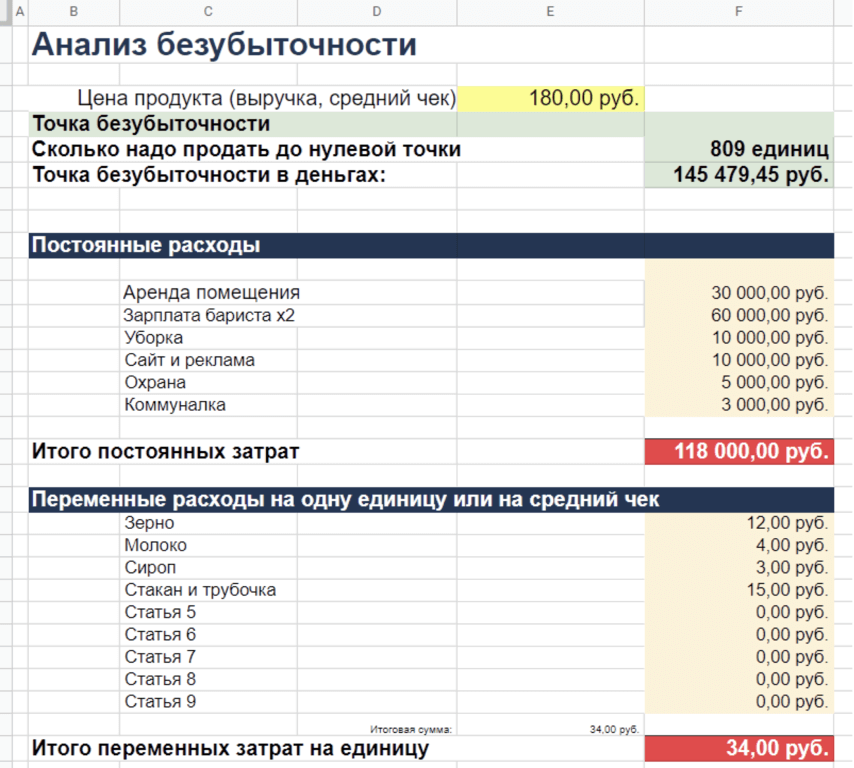

Рассчитать точку безубыточности можно на бумаге с помощью формул. Если не хотите разбираться в параметрах, в конце статьи есть ссылка на готовый калькулятор в Excel, можете заполнить недостающие поля, он подскажет итог.

Посчитайте расходы

Чтобы использовать формулу безубыточности, нужно составить список всех расходов вашего бизнеса. Они есть нескольких видов, важно не путать.

Постоянные расходы

Это траты на бизнес, которые в принципе не зависят от трат на сам продаваемый продукт. Например, это стабильная ставка аренды офиса или склада, оклады сотрудникам, траты на рекламу и поддержку сайта.

Например, у вас есть точка кофе с собой. Вот на что придется тратить деньги независимо от того, есть продажи или нет:

- аренда помещения — 30 000 руб. в месяц;

- зарплата бариста, два сотрудника — всего 60 000 руб.;

- уборка — 10 000 руб.;

- сайт и реклама — 10 000 руб.;

- охрана — 5 000 руб.;

- коммунальные ресурсы — 3 000 руб.

Итого постоянные месячные расходы на точку кофе с собой равны 118 000 руб.

Переменные расходы

Это траты, которые зависят от того, сколько продукта вы продадите или изготовите. Например, если менеджеры по продажам работают за процент, это нужно учитывать как расход. Или у вас шашлычная, и на каждую порцию нужно определенное количество мяса, специй, маринада и дров.

Если ассортимент большой, то рассчитывать нужно расходы на самый популярный товар или на средний чек. Например, точка кофе с собой в основном продает капучино. Намного реже покупают американо или раф. Значит, считать проще на примере капучино.

Оцените финансовые показатели бизнеса и получите советы по их улучшению. Спрогнозируйте прибыль с помощью умного сервиса.

Считать нужно расходы на один продукт или на одну продажу, как в случае со средним чеком. Смотрите, какие переменные расходы есть у точки кофе с собой на примере капучино:

- Зерно. На одну чашку уходит примерно 12 г. Килограмм покупаем за 1 000 руб., поэтому получается расход на чашку в 12 руб.

- Молоко. На чашку уходит 4 руб.

- Сироп — 3 руб.

- Картонный стаканчик, трубочка, салфетки — 15 руб.

Итого на один стакан кофе в среднем уходит 34 руб.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

Например, в месяц успешная точка кофе с собой продает порядка 6 000 стаканчиков. Если потерять в расчете 2 руб. за зерно и 3 руб. на остальные ресурсы, для финансового планирования это означает потерю 30 000 руб. в месяц или 360 000 руб. в год. Если не учесть такие траты, точка может оказаться не прибыльной, а наоборот, убыточной.

Для вычисления точки безубыточности важно рассчитывать расходы на каждую единицу товара максимально точно. Может показаться, что это избыточно и нет смысла просчитывать каждый рубль, но это не так.

В расчете точки безубыточности участвуют переменные и постоянные расходы. Не учитывайте в них изначальные вложения в бизнес — такие инвестиции должны покрываться уже после того, как финансовый баланс точки станет положительным, то есть за счет прибыли.

Например, когда вы покупаете для точки кофе с собой холодильник и кофемашину, траты на них не учитываются в формуле безубыточности.

Посчитайте маржинальность

Для расчета точки безубыточности нужно знать маржинальность вашего бизнеса. Проще такой показатель рассчитать для компании с одним продуктом. Если у вас ассортимент из главного, «якорного» товара и сопутствующих продуктов, то маржинальность считают по показателям главного. Если ассортимент большой, то за основу берут средний чек.

Вот формула маржинальности:

- от стоимости продукта (выручка) отнимите переменные расходы на ее получение;

- затем получившееся число разделите на сумму выручки;

- и умножьте на 100 %.

Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %

Например, средний чек в точке кофе с собой из примера выше — 180 руб. Получается такой расчет:

Маржинальность = (180 — 34) / 180 × 100 % = 81,1 %.

Вычислите точку безубыточности

Когда все данные известны, можно рассчитать точку безубыточности в денежном выражении.

Формула

ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %

Например, для точки кофе с собой получается такой расчет:

ТБУ (деньги) = 118 000 руб. / 81,1 % х 100 % = 145 480 руб.

Безубыточность в общей выручке помогает разве что при финансовом планировании. Эффективнее считать «выход в ноль» в натуральном выражении, то есть в количестве проданных продуктов. Например, если вы только планируете бизнес, то с помощью натуральной ТБУ реально планировать первые закупки — сможете заранее выяснить, сколько примерно стоит покупать расходников, чтобы в компании был запас на месяц/квартал вперед.

Формула

ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

Для точки кофе с собой получается такой «выход в ноль»:

ТБУ (продукты) = 145 480 руб. / 180 руб = 808,2.

При расчете ТБУ нужно всегда округлять показатели в большую сторону. Получается, что для выхода на операционную окупаемость, такой бизнес должен реализовывать за месяц минимум 809 чашек по цене 180 руб. Это не считая налогов — когда определитесь с налоговым режимом, добавьте нужные показатели в колонку переменных расходов.

Как считать ТБУ автоматически

Расчет точки безубыточности можно автоматизировать — считать оба показателя удобно в Excel. Вот универсальный шаблон, в который можно добавить данные для вашего бизнеса:

- укажите стоимость одного продукта или средний чек;

- добавьте все постоянные расходы;

- перечислите все переменные расходы в расчете на одну единицу.

Шаблон вычислит ТБУ в деньгах и в натуральном выражении. Для наглядности в нем остались данные расчета ТБУ точки кофе с собой.

Как использовать точку безубыточности

Есть несколько сценариев, когда пригодится показатель точки безубыточности.

Планирование нового бизнеса

Допустим, вы решили открыть ту же точку кофе с собой. Рассчитав бизнес-план, вы выяснили, что продавать нужно почти тысячу чашек в месяц, или 33–35 чашек в день. Значит, вы можете проверить реалистичность вашего плана, то есть посчитать поток людей мимо места, где вы планируете арендовать помещение.

Если мимо проходит 100 человек, вряд ли каждый третий из них купит у вас напиток. Значит, стоит искать другое помещение или переделывать финансовую модель.

Корректировка существующего проекта

Расчет точки ТБУ полезен, когда ваш бизнес работает, но финансового планирования нет. Например, когда на счетах всегда много денег, оборот огромный, а прибыли почему-то нет. Выяснив ТБУ, вы поймете, действительно ли компания работает в плюс, или нужно что-то менять.

Продажа бизнеса

ТБУ, основанная на реальных продажах в динамике за несколько месяцев, — это весомый аргумент при торге за вашу компанию. Если покупатель сомневается, что его инвестиции окупятся, вы можете продемонстрировать расчеты и доказать, что бизнес будет приносить прибыль, даже если немного потеряет в продажах из-за кризиса или возможного сезонного спада.

Разработка франшизы

Если вы решили тиражировать вашу успешную бизнес-модель с помощью франшизы, расчет ТБУ необходим для демонстрации финансового плана.

Плюс вы можете использовать расчеты для рекламной кампании. Например, для продажи бургерной можно использовать слоган: «Новый бизнес окупается после продажи 100 бургеров в месяц».

Вывод бизнеса из кризиса

Если проект приносит только убытки, расчет точки безубыточности поможет выяснить, реально ли его вывести на прибыль. Для этого нужно проанализировать текущую ситуацию и составить список всех постоянных и переменных расходов. А после попытаться изменить модель, увеличивая цены или сокращая расходы.

Если вы будете делать это в универсальном калькуляторе в Excel, то изменения будут наглядными. Например, сократили зарплаты на 10 % — стало меньше и количество товаров, которые нужно продать для достижения выхода в ноль.

Кратко о том, как посчитать безубыточность компании и что с этим делать

- Посчитайте все постоянные расходы на конкретный срок, например, на месяц.

- Посчитайте все переменные расходы на одну единицу товара. Если товаров несколько, считайте по среднему чеку и популярным позициям в нем.

- Затем вычислите маржинальность. Маржинальность = (Выручка — Переменные расходы) / Выручка × 100 %.

- После можно посчитать точку безубыточности в денежном выражении. ТБУ (деньги) = Постоянные расходы / Маржинальность × 100 %.

- И вычислить, сколько продуктов или средних чеков вам нужно продать, чтобы выйти на операционную окупаемость. ТБУ (продукты) = ТБУ в денежном выражении / Стоимость продукта.

- Получившиеся показатели можно использовать для просчета успешного нового бизнеса. Или скорректировать финансовую модель действующего и проверить, получается ли повысить прибыль или сократить убытки.

Оценить финансовое состояние и узнать о предстоящих проверках ФНС, ПФР и ФСС, Роспотребнадзора, Инспекции труда, МЧС и т.д

Оценить финансовое состояние и узнать о предстоящих проверках ФНС, ПФР и ФСС, Роспотребнадзора, Инспекции труда, МЧС и т.д

Источник: kontur.ru