На смену закрытым экосистемам в банковской отрасли приходят открытые платформы, которые объединяют традиционные банки и финтех-стартапы. В результате конкуренция на рынке усиливается, а сервисы становятся более прозрачными и доступными. Процесс отражается и на конечном пользователе — он все меньше ограничен рамками и может подбирать нужные услуги по принципу конструктора. Какие технологии способствуют усилению прозрачности в финансовом секторе и что ждет индустрию после пандемии, рассказала Мария Шевченко, заместитель генерального директора группы QIWI.

Читайте «Хайтек» в

Финтех как новая норма

Охват финансовых технологий растет с каждым годом: с 2019 по 2020 год количество финтех-стартапов увеличилось почти в два раза, причем основной прирост обеспечили страны Азии, Ближнего Востока и Африки. По данным Findexable, больше половины городов-лидеров в сфере финансовых технологий сосредоточены в развивающихся странах, к которым относится и Россия. Платежные сервисы и необанки постепенно становятся массовыми продуктами. Более того, часто пользователи начинают пользоваться мобильными кошельками раньше, чем заводят счет в банке. По данным исследования QIWI и НАФИ за 2019 год, доля подростков, которые пользуются электронными кошельками, на 7% превышает долю тех, у кого есть личные банковские карты, не привязанные к счету родителей.

Книга Секреты успешных банков бизнес процессы и технологии

Логично, что вместе с охватом рынка растет конкуренция, а значит, и требования к качеству услуг. Современным компаниям недостаточно просто предлагать выгодные тарифы и расширенную линейку сервисов, важно выстроить открытую коммуникацию с клиентами, а добиться этого можно за счет повышения прозрачности.

Клиенты и прежде отдавали предпочтение компаниям, которые открыто раскрывают условия договора, не навязывают скрытые платежи и услуги. Опросы показывают, что 73% пользователей готовы платить больше тем брендам, которые делают ставку на прозрачность.

Однако в последнее время запрос на прозрачность растет: от компаний ожидают открытости на всех уровнях — начиная с коммуникации в соцсетях и заканчивая регулярным и детальным раскрытием финансовых показателей.

Для этого компании применяют разные средства, например, используют более дружелюбный tone-of-voice в общении с клиентами, совершенствуют интерфейс приложений, чтобы сделать их более доступными и понятными, и избегают скрытых платежей, тарифов и манипуляций с данными.

Однако часто прозрачность выражается лишь поверхностно. Можно вспомнить брокерский сервис Robinhood, который превратил инвестирование в увлекательную игру: из-за этого начинающие инвесторы не воспринимали инструмент всерьез и незаметно для себя теряли сотни тысяч долларов.

Прозрачная финтех-компания работает не только на уровне UX и внешних коммуникаций, но и на уровне глубинных технологий. Именно они извлекают сферу финансовых сервисов из «черной коробки», демонстрируя, что находится «под капотом» у поставщика услуг. Добиться повышения прозрачности сегодня позволяет Open Banking (в том числе открытый API), а также модели BaaS (Banking-as-a-service) и BaaP (Banking-as-a-platform).

Open Banking — новая концепция, в основе которой лежит использование открытых API (программного интерфейса приложения). Создана для повышения качества клиентского обслуживания и предоставляет возможность третьим сторонам использовать данные банка.

Open Banking

Банковские сервисы долгое время работали по модели закрытой платформы: все технологии, инновации и данные оставались строго в рамках системы, а сторонние разработчики не могли получить доступ к среде ни в какой форме. Это препятствовало развитию и росту конкуренции, поскольку участники рынка не могли обмениваться информацией и интегрироваться друг с другом. Все начало меняться в 2015 году, когда в ЕС приняли вторую платежную директиву (PSD2), которая стимулировала банки предоставлять финтех-компаниям доступ к своим данным для расширения конкуренции на рынке платежных услуг.

Директива 2015/2366/ЕС, она же вторая директива об оказании платежных услуг/вторая директива о платежных услугах — директива Евросоюза, направленная на расширение конкуренции на рынке платежных услуг и гармонизацию законодательства о защите прав потребителей и о правах и обязанностях предоставителей платежных услуг и их пользователей.

Сегодня Open Banking включает в себя разные приемы для повышения открытости и поддержки коллабораций в финансовом секторе. Это и обмен данными в режиме реального времени, и предоставление возможностей для других игроков, и совместная аналитика собранных сведений.

При этом все интеграции запускаются только по инициативе клиента. Например, он хочет перенести данные о банковских расходах в приложение для учета бюджета – банк дает ему такое право и необходимые для этого инструменты.

В основе этой модели лежит открытый API, позволяющий клиентам более свободно управлять своими данными и привязывать банковские продукты к сторонним сервисам по собственному желанию. Интерес к API-инструментам стабильно растет: например, в Британии их внедрило уже 97% банков. В России технология пока не так популярна, поэтому ее внедрением собирается заняться ЦБ.

Бывают и другие форматы интеграций: например, платежный сервис предоставляет свой «движок» агрегатору такси, упрощая транзакции. Рынок постоянно расширяется, и на нем появляются сервисы-посредники, например, TrueLayer, который предлагает API-платформу для разработчиков в сфере финтеха — кстати, во время пандемии компания предоставляла услуги бесплатно. Многие компании, в том числе QIWI, постепенно двигаются к формату открытой платформы, которая предоставляет сторонним разработчикам доступ к платежной инфраструктуре и данным через API. Так, в 2019 году Visa запустила платформу Visa Next, на которой собраны платежные сервисы для банков и финтехов — их можно использовать как по отдельности, так и интегрировать между собой.

Банки тоже движутся к модели единого маркетплейса с широким набором услуг, где платежи — это лишь один из элементов. По принципу двустороннего маркетплейса работает платформа открытого банкинга QPlatform. На ней банки и финтех-компании могут выбирать услуги из разных категорий: необанкинг и KYC, кредитный конвейер и банковские гарантии, зеленые финансы, платежи и эквайринг. Система работает по принципу App Store: компания подбирает нужное решение, тестирует его в песочнице и тут же интегрирует как готовый бизнес-юнит.

Банками-челленджеры, или необанки — полностью онлайн (без филиальной сети) банки, построенные с чистого листа на новых технологических платформах, в отличие от устаревшей инфраструктуры традиционных банков. Как правило, необанки предлагают более высокие процентные ставки, более низкий уровень комиссий (или вообще их отсутствие) и более высокий класс обслуживания и поддержки.

К модели Open Banking подключается как традиционные банки и платежные системы, так и «челленджеры» (необанки) и многочисленные финтех-сервисы, в том числе из смежных индустрий, например, страхования и недвижимости.

По данным Barclay, 69% компаний считают коллаборации с финтех-предприятиями лучшим драйвером для развития традиционных банков. Партнерство позволяет диверсифицировать услуги с минимальными потерями и подключать к своей платформе сторонние сервисы, который сам банк вряд ли стал бы разрабатывать.

Банкинг по модели SaaS

Финтех-компании и традиционные банки тяготеют к созданию экосистем, которые объединяли бы в себе десятки сервисов. Но в то же время на рынке происходит обратный процесс — сегментизация финансовых услуг. Одно из проявлений этой тенденции — это распространение бизнес-модели «банкинг как услуга» (BaaS).

Фактически банк начинает работать по SaaS-модели, то есть предлагает B2B-клиенту часть своей инфраструктуры. Если же он предоставляет сразу несколько блоков в комплексе — это пример модели «банкинг как платформа» (BaaP). Оба направления тесно связаны с Open Banking, поскольку не могут существовать в закрытой инфраструктуре. Однако в случае с открытым банкингом посредники получают доступ только к отдельным данным, тогда как BaaS/BaaP-модель дает компании доступ к отдельным финансовым услугам, в том числе по модели White Label. Обычно в этом случае банк предоставляет инструменты, а финтех-компания — удобный интерфейс.

BaaS (от англ. banking as a service — банк как услуга) — инновационная B2B-услуга сдачи банками в аренду своей инфраструктуры.

Такой подход позволяет создавать гибридные продукты, которые включают в себя сервисы от разных разработчиков. Один из таких примеров — платформа Yolt от ING, на которой собраны как продукты самого банка, так и его партнеров. Некоторые создают на базе банков маркетплейсы с готовыми услугами от разных поставщиков — это позволяет клиенту выбирать оптимальный вариант, что также способствует развитию прозрачности.

Такие бизнес-модели влияют не только на пользовательский опыт, но и на развитие всей индустрии, поскольку создают условия для развития стартапов, у которых зачастую нет средств на создание своей инфраструктуры с нуля. В результате усиливается конкуренция, а качество продуктов на рынке улучшается.

Прозрачность после COVID-19

На фоне пандемии COVID-19 спрос на платежные сервисы вырос: люди стали реже пользоваться наличными, а треть российских МСП подключила онлайн-платежи. Некоторые банки разработали специальные решения для помощи малому бизнесу: например, бесплатно предоставляли ресторанам доступ к платежным инструментам.

Очевидно, что спрос на цифровые услуги сохранится, а значит, перестраиваться придется всем. Задача банков в этих условиях — создание еще более прозрачной и доступной инфраструктуры для сторонних разработчиков.

Вторая задача, которая касается и финтех-компаний, — это упрощение онбординга для клиентов, в том числе за счет усиления прозрачности. Чем более понятными и доступными будут услуги, тем более широкое распространение они получат. Новые технологии только усиливают этот тренд. Mobile-first-сервисы позволяют клиентам расплачиваться максимально удобным способом, облачные платформы помогают банкам развивать BaaS/BaaP модель, а большие данные и ИИ дают возможность извлекать ценные инсайты о клиентах.

Источник: hightech.fm

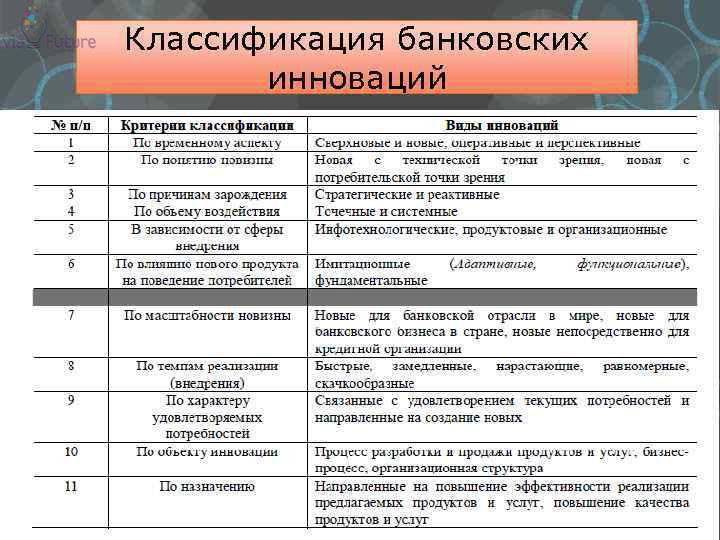

Банковские технологии

В современном коммуникационном мире решающее значение имеют технологии, используемые банками. Банковские технологии включают систему информационных и телекоммуникационных технологий. В банковские технологии так же входят специализированные компьютерные программы, соответствующие модели и процедуры внутреннего характера, которые имеют отношение к управлению.

Огромным значением во всей этой системе обладают средства защиты. В этом случае банки используют специальные методы криптографии.

Помимо этого огромное значение кредитно-финансовые учреждения придают безопасности, включая безопасность по отношению к информации. По этой причине активное применение нашли различные технические средства, которые влияют на надежную защиту кредитных карт, информационных данных, кассовых банкоматов.

Сдай на права пока

учишься в ВУЗе

Вся теория в удобном приложении. Выбери инструктора и начни заниматься!

Замечание 1

С помощью взвешенной кредитно-денежной политики обеспечивается финансовая стабильность банка. Для того чтобы завоевать лояльность потребителей и расширить клиентскую базу, банки внедряют современные банковские технологии.

Эти технологии характеризуются системой методов анализа деятельности учреждений, которые способствуют росту материальной устойчивости и совершенному взаимодействию с потребителями.

Оптимизация рабочего процесса обеспечивается с помощью внедрения информационных, компьютерных, документных и технологических инноваций. Это дает возможность организовать диалог с клиентом и прийти к необходимому результату. Инвестиции в развитие средств улучшения сервисного обслуживания осуществляют современные крупные банки, чем расширяют географию предоставления клиентских услуг. Это влияет на рост лояльности потребителей.

Виды банковских технологий

Для того чтобы поддержать общую конкурентоспособность, банки разрабатывают новейшие модели для анализа различных факторов риска, уровня инвестиционной привлекательности.

«Банковские технологии»

Готовые курсовые работы и рефераты

Решение учебных вопросов в 2 клика

Помощь в написании учебной работы

Определение 1

Банковские технологии включают в себя систему действий, с помощью которых обеспечивается организация сервиса, соответствующего запросам потребителей. Также с помощью банковских технологий поддерживается конкурентоспособность банков.

Виды банковских технологий включают в себя:

- Информационные технологии, в том числе операционные, объектные документные технологии.

- Визуализационные технологии, с помощью которых осуществляется видео связь с потребителями.

- Коммуникационные технологии, примером которых может быть IP телефония, электронные технологии, включающие систему приёма платежей и интернет-банкинг.

Дополнительное укрепление структуры обеспечивается за счёт использования дистанционного обслуживания, что позволяет осуществлять почти любые операции. Среди современных моделей кредитной и финансовой деятельности банковских учреждений можно выделить комплексные решения, с помощью которых совершенствуются работа структуры, улучшается сервисное обслуживание и анализ развития технологий, используемых в банках.

В нашей стране можно определить направление позитивной динамики:

- карточные продукты,

- обслуживание дистанционного характера,

- программные комплексы в компьютерном виде.

Для юридических лиц осуществляются услуги по дистанционному обслуживанию, также некоторые банки предоставляют корпоративное обслуживание. Дистанционное обслуживание Банк-клиент для физических лиц распространено еще больше.

Самые ускоренные темпы развития в нашей стране обеспечиваются карточными продуктами, особенно в сегменте зарплатной дебетовой карты. Более 90% россиян пользуются дебетовыми картами, а кредитную карту имеет 1/3 россиян.

При использовании банковских информационных технологий банки организуют результативное воздействие между специалистами различных подразделений, что обеспечивает организацию эффективного документооборота.

Банковские информационные технологии включают в себя операционные, объектные технологии.

С помощью этих технологий происходит разработка информационной модели банковской деятельности, определение компромиссных решений, которые обеспечивают достижение целей банка и удовлетворение потребностей клиентов.

Снижение трудозатрат в этой сфере осуществляется через автоматизацию документооборота, формализацию схемы работы персонала подразделений.

С помощью оптимизации рабочего процесса обеспечивается совершенствование системы оказания услуг, что способствует увеличению числа клиентов через доступность и большое число удобных сервисов.

Особенности банковских технологий

В нашей стране происходит поэтапный процесс изменения методов и принципов взаимодействия с потребителей в большинстве банков. Большая часть банковских учреждений на сегодняшний день способна предоставить комплексное обслуживание, включая выгодное карточное обслуживание, удаленное обслуживание, мобильный банк.

Рост конкурентоспособности может обеспечить использование видеосвязи, которая способна улучшить уровень дистанционного обслуживания, последующее развитие данных, расширение перечня доступных услуг.

Замечание 2

Разработка эффективных коммерческих решений большинством банковских учреждений производится с основой на опыт международных участников кредитного валютного рынка.

Внедрение новой банковской технологии в нашей стране затрудняется отсутствием своих аналитических отделов и квалифицированного персонала, способного формировать результативные финансовые модели, адаптировать инструменты, которые предлагают западные коммерческие специалисты.

В соответствии со специализацией, открытыми сферами банковской деятельности, помимо основного перечня услуг в банке должны осуществлять дополнительное обслуживание потребителей.

Для каждой категории лиц данный перечень дополнительных услуг может отличаться. Совершенствование банковских технологий предполагает мероприятия для удобства ведения международных переговоров, операции с ценными бумагами, осуществление операций с валютами, вкладами клиентов.

При этом должны рассчитывать на автоматизацию большинство операций, исполнение сделок финансовых рынков, консультативную помощь специалистов в области аналитики инвестирования.

Источник: spravochnick.ru

Чем отличаются финансовые инновации от банковских

Понятие банковских технологий объединяет такие подсистемы банка, как “Информационная поддержка”, “Безопасность и риски”, “Оптимизация бизнес-процессов”, “Менеджмент и маркетинг”. Это:

- программное обеспечение, обеспечивающее ежедневную реализацию текущих банковских операций;

- специальные компьютерные программы, призванные управлять коммуникациями с клиентами, другими банками, рыночными партнерами, государственными и фискальными органами;

- элементы внутренней и внешней систем защиты информации, баз данных, банкоматов и терминалов самообслуживания, кассовой дисциплины и работы подразделений в современном банке;

- внутренние процедуры и модели, связанные с управлением рисками;

- системы электронного документооборота, связывающие процессы планирования, организации, контроля деятельности и обеспечивающие непрерывный мониторинг исполнительской дисциплины;

- порядок и положения, структурирующие проведение отдельных операций и продажу продуктов;

- разработка новых каналов обслуживания клиентов и др.

Банковские инновации должны пронизывать все эти процессы, чтобы отвечать требованиям, которые диктует динамично развивающийся рынок, сохранять конкурентоспособность и претендовать на лидерство в отрасли.

View this post on Instagram

Реализация информационных, документарных, компьютерных технологических инноваций обеспечивает оптимизацию рабочего процесса, позволяет организовать результативный диалог с клиентом. Благодаря инвестированию в развитие средств для улучшения сервисного обслуживания современные крупные банки также расширяют географию предоставления услуг.

Банковскую технологию можно представить как систему связей между отдельными структурными элементами внутри учреждения либо вне его (при взаимодействии с контрагентами).

Новые технологии в банковском деле появляются под влиянием общих технологических изменений, совершенствования законодательной базы, внедрения передовых технологий в бесконтактных способах оплаты, развития потребностей клиентов и наследования мирового опыта.

Инновации проводятся, охватывая следующие структурные элементы:

- существующие формальные и межличностные бизнес-процессы, прописанные в виде инструкций, порядков, блок-схем или диаграмм;

- организационная структура, штатное расписание и функциональные обязанности подразделений и сотрудников, участвующих в реализации;

- программно-аппаратные средства, которые служат для автоматизации проводимых транзакций и их учета.

Без соответствующих технологий нельзя качественно реализовывать задачи управления, поскольку за последние несколько лет резко изменились требования к скорости принятия решений, увеличился объем операций и информации, используемой в финансовой деятельности.

Примеры инноваций в банковской сфере

Финансовые инновации затрагивают все сферы обслуживания клиентов, причем речь идет как о розничном бизнесе, работающем с физическими лицами и индивидуальными предпринимателями, так и секторе предприятий малого и среднего бизнеса, а также работе с крупными корпоративными клиентами — юридическими лицами и бюджетными организациями.

В качестве примеров инноваций для клиентов разного уровня и потребностей можно назвать:

Внедрение новых банковских технологий в России

Российский рынок отличает планомерное и размеренное внедрение инноваций в банковском секторе.

Нововведения сдерживаются вследствие влияния нескольких факторов:

- Законодательные ограничения, особенно в части идентификации и договорного обслуживания.

- Территориальная разобщенность многих банковских учреждений, представленных во всех регионах.

- Недостаточный уровень финансовой грамотности среди массовых потребителей.

При этом можно назвать ряд удачных примеров внедрения инновационных банковских технологий в России:

- переход на планшетное обслуживание с возможностью перекрестного обучения клиентов навыкам интернет-банкинга в Сбербанке;

- диджитализация общения с использованием ботов в КБ «Новый век»;

- построение дистанционной модели взаимодействия, структурирование данных о клиентах и персонализация кредитных предложений в “Тинькофф Банк”;

- развитие платежных сервисов, например, пополнение карт банка с карт любых банков (при условии наличия 3DS на карте отправителя) от БИНБАНКа;

- переход на технологии бесконтактных платежных операций PayPass и payWave (поддерживает целый ряд российских партнеров).

Развитие отрасли происходит благодаря дальнейшему совершенствованию всех составляющих деятельности банковского учреждения.

Источник: viafuture.ru