Функционально-стоимостной анализ (ФСА, Activity Based Costing -АВС) является широко распространенной методикой, используемой международными корпорациями и государственными организациями (в том числе департаментом обороны США) для идентификации истинных «движителей» затрат в организации [19]. Данная методика позволяет проанализировать себестоимость существующих бизнес-процессов, а также провести сравнительный анализ альтернативных вариантов снижения затрат. ФСА-метод отображает финансовое состояние компании лучше, чем это делает традиционный бухгалтерский учет, т. к. он распределяет накладные расходы в соответствии с представлением о процессах, их влиянии на себестоимость и с детальным просчетом использования ресурсов, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

ФСА-модели можно использовать для формирования рекомендаций по увеличению прибыли и повышению эффективности деятельности организации.

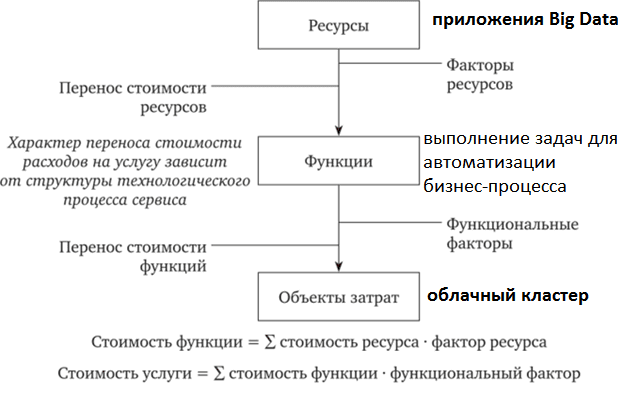

В качестве основы для проведения функционально-стоимостного анализа используется IDEFO-модель бизнес-процесса. Объектами определения стоимости (стоимостными объектами)

Business Studio: проведение имитации и функционально-стоимостного анализа

являются выходы функциональных блоков lDEFO-модели. Суммарная стоимость выходов блока равна стоимости выполнения соответствующей функции. В свою очередь стоимость выполнения функции определяется через стоимость используемых Ресурсов, представленных как входные дуги, дуги управления и механизмов [19] (рис. 2.16).

Можно выделить стандартные категории расходов (платы за используемые ресурсы), общие для всех функциональных блоков. Эти категории называются в ФСА-методе центрами стоимости (cost centers). Примеры центров стоимости:

- 1. Рабочая сила — зарплата исполнителей функции.

- 2. Оборудование — амортизационные отчисления за используемое обо

- 3. Помещение — оплата за используемое помещение.

- 4. Материалы — оплата расходных материалов.

- 5. Управление — затраты на управление (составление графика работ,

планирование и т. д.).

Стоимость выполнения любого функционального блока определяется как сумма стоимостей по всем центрам затрат. Таким образом, центры затрат трактуются как статьи расходов на выполнение функции (рис. 2.17).

Стоимость декомпозированных функциональных блоков можно определять через стоимости дочерних блоков (подблоков). Для этого сначала необходимо задать частоту выполнения каждого из дочерних блоков (число раз, которое соответствующая функция выполняется в рамках выполнения родительской функции). Затем стоимость каждого дочернего блока умножается на его частоту и результаты складываются. При этом происходит суммирование по всем центрам затрат.

Рис. 2.17. Определение стоимости родительского блока через стоимости дочерних блоков

Функционально-стоимостной анализ (ФСА). Кейсы. Методология. Инструменты.

Этот достаточно упрощенный принцип подсчета справедлив, если функции выполняются последовательно. Если схема выполнения функциональных блоков более сложная, например, некоторые функции выполняются альтернативно, процедура вычисления стоимости родительской функции значительно усложняется.

Контрольные вопросы

I. Чем отличаются реальные и абстрактные модели, формальные и семантические, статические и динамические?

- 2. Что должно найти отражение в интегрированной модели бизнеса?

- 3. Каковы основные требования к методологии моделирования бизнеса?

- 4. Что понимается под объектом в объектно-ориентированном программировании?

- 5. В чем разница между экземпляром объекта и классом?

- 6. Что описывает прецедентная модель бизнес-процесса?

- 7. Что такое прецедент? Что такое актор? Что обозначают эти понятия при моделировании бизнеса?

- 8. Приведите примеры экземпляров и классов прецедентов.

- 9. Приведите примеры экземпляров и классов акторов.

- 10. Что отображается на диаграмме вариантов использования?

II. Между какими элементами диаграммы вариантов использования могут быть установлены отношения коммуникации?

- 12. Что такое поток событий прецедента?

- 13. Каковы основные элементы диаграммы деятельности?

- 14. Охарактеризуйте способ структурирования прецедентов, основанный на использовании отношения включения.

- 15. Охарактеризуйте способ структурирования прецедентов, основанный на использовании отношения обобщения.

- 16. Приведите примеры интерфейсных, управляющих объектов и объектов-сущностей.

- 17. В чем разница между статической и динамической моделями прецедента?

- 18. Какие отношения между объектами отображаются на диаграмме кооперации? Приведите примеры для каждого вида отношений.

- 19. Какие отношения между объектами отображаются на диаграмме последовательности?

- 20. Как связаны между собой диаграммы кооперации и последовательности?

- 21. Что отражается на диаграмме классов?

- 22. Как формируется описание поведения объекта?

- 23. Что отражает каждый из четырех видов входящих и выходящих дуг функционального блока IDEFO-диаграммы: «Входы», «Выходы», «Механизм» и «Управление»?

- 24. Что означают внешние дуги на IDEF0-диаграмме?

- 25. Что означают такие понятия функционально-стоимостного анализа, как «стоимостные объекты» и «ресурсы»? Как связаны эти понятия с элементами IDEFO-диаграммы?

- 26. Что такое центры стоимости? Приведите примеры.

- 27. Как вычисляются стоимости функциональных блоков IDEFO-диаг-раммы при использовании ФСА-метода?

Источник: ozlib.com

Функционально-стоимостной анализ. Пример. Кратко

Функционально-стоимостной анализ представляет собой альтернативный вариант оценки себестоимости производимых товаров. Он применяется с целью целесообразной оценки затрат на изготовление продукции. На основании результатов исследования компания создает план по распределению ресурсов.

Что такое функционально-стоимостной анализ

Функционально-стоимостной анализ – это методика определения себестоимости товаров по отношению к организационной структуре. Отличительной особенностью данного приема является тот факт, что в процессе исследования оцениваются не предметы, а их функции. Например, компания, производящая фонарики, будет анализировать назначение продукта: лампочка светит, зеркальный рефлектор рассеивает свет, стекло защищает светодиод, выключатель подает и ограничивает энергию.

Основной целью ФСА считают обеспечение точного ранжирования ресурсов, необходимых для производства продукции.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Основные отличия ФСА от устоявшихся методов

Чтобы понять, что такое функционально-стоимостной анализ, нужно провести аналогию с устоявшимися методами расчета себестоимости. Существует три основных различия:

- При проведении ФСА исследуются функции, которые выполняет предмет, а при оценке продукта традиционным приемом – его составные части.

- Устоявшиеся методы учета предполагают, что в процессе изготовления товара используются ресурсы компании, а в случае с ФСА – функции.

- При определении уровня затрат традиционным приемом оценка проводится в количественном выражении, а при ФСА исследуются источники затрат на всех уровнях.

Таким образом, главным отличием ФСА от устоявшихся методик определения себестоимости является тот факт, что оценивается не количественное выражение расходов на производство деталей продукта, а находится стоимость функций, которые выполняет каждая составляющая исследуемого предмета.

Принципы ФСА

ФСА считается эффективным методом оценки продукции. Он позволяет понять, на производстве какого элемента предмета можно сократить затраты. Например, если данная составляющая практически не используется, то расходы на ее изготовление нецелесообразны.

Функционально-стоимостной анализ базируется на нескольких принципах:

| № п.п. | Принцип | Описание |

| 1 | Функциональности | Предполагает, что компания производит не предмет, а функции, которые он выполняет. |

| 2 | Комплексности | Важно оценивать назначение продукта за все время его существования, от начала производства до утилизации. |

| 3 | Системности | При проведении анализа, исследуемый продукт оценивается не как единица, а как система с развитой структурой. |

| 4 | Иерархичности | Данный принцип подразумевает, что анализ должен проводиться в строгой последовательности. Нарушение алгоритма может привести к искажению результатов. |

| 5 | Группового комплексного подхода | При исследовании предмета каждый из аналитиков должен подходить к нему с творческим мышлением |

Надо отметить, что результаты функционально-стоимостного анализа необходимы для внутренней оценки затратности и целесообразности распределения ресурсов, а не для предоставления отчетности.

Пошаговый алгоритм ФСА

Алгоритм функционально-стоимостного анализа заключается в совершении четырех несложных шагов. Однако не нужно путать его с этапами проведения исследования. Он просто обобщает все существующие ступени ФСА:

- В первую очередь, важно выявить все функции, которые выполняет производимый предмет, а также определить их влияние на стоимость. После чего можно приступать к группировке назначений на значимые и малозначимые.

- Составив функциональную таблицу для каждой опции продукции, можно переходить к расчету годовых норм расходов финансов и рабочего времени.

- Далее, важно оценить источник затрат, то есть, часть стоимости оборудования, на котором производится продукция, для каждой единицы.

- Определив значение расходов на изготовление одного предмета, вычисляются совокупные траты.

Важно! ФСА позволяет не только оценить реальный уровень затрат на производство продукции, но и спрогнозировать объем прибыли от ее реализации.

Этапы функционально-стоимостного анализа

Функционально-стоимостной анализ выполняется в строгой последовательности. Все дело в том, что все этапы взаимосвязаны между собой. Не выполнив должного объема работ, приступать к реализации следующего шага нельзя. В противном случае, результаты исследования исказятся.

Подготовительный

На подготовительном этапе выявляется исследуемый объект, а также назначаются ответственные за проведение анализа лица. Также важно заранее подготовить все материалы, которые потребуются для оценки. В случае необходимости, будущих исполнителей необходимо обучить.

После того, как подготовительные к анализу мероприятия выполнены, руководитель издает приказ о проведении ФСА, в котором прописывает предельные сроки исследования и ответственных лиц. А после знакомства с планом операций — утверждает его.

Информационный

Информационная ступень связана со сбором и анализом данных об исследуемом объекте. Он включает в себя:

- мониторинг и группировку информации о продукции, в отношении которой проводится ФСА;

- оценку исследуемого объекта, а также расходов на его производство;

- формирование структуры товара, которая устанавливает взаимосвязь между себестоимостью и функциями.

Важно! На информационном этапе оцениваются не только количественные показатели предмета, но и качественные.

Аналитический

В ходе выполнения аналитического этапа проводится оценка функций производимого продукта, а также расходов, связанных с внедрением опций. Данный пункт полностью посвящен поиску всевозможных функций, их классификации и мониторингу.

На аналитическом этапе важно определить наиболее значимые опции исследуемого объекта, чтобы в дальнейшем направить ресурсы на их внедрение или усовершенствование.

Творческий

Самым, наверное, интересным этапом ФАС является творческий пункт. Его целью является генерация идей, которые помогут усовершенствовать ведущие функции продукции. Реализация этапа происходит путем поступления предложений от работников и их обсуждения.

Надо отметить, что данный этап назван творческим, потому что для его выполнения требуется оригинальный подход. Результатом обсуждения должна стать «идеальная идея», которая повысит качество главной функции производимого предмета. Например, в фонарике усовершенствован светодиод, который теперь будут светить в несколько раз ярче.

Исследовательский

Исследовательский этап посвящен отбору более целесообразных предложений исполнителей ФСА. Исключаются идеи, которые носят бессмысленный характер, то есть варианты усовершенствования малозначимых функций продукта.

Рекомендательный

На данном этапе составляются отчеты о выявлении новых идей в отношении усовершенствования функций производимого предмета. Чтобы наглядно продемонстрировать, насколько продукт станет лучше, составляются таблицы и графики. Однако этого делать не обязательно.

Отчеты направляются на рассмотрение руководству компании. Директор знакомится с рекомендациями и принимает решение об их удовлетворении или отклонении.

Этап внедрения

Если руководство предприятия устроили рекомендации, разрабатывается план по внедрению предложений, после чего начинается последовательная реализация идеи на практике.

Пример ФСА (расчет стоимости продукции)

Рассмотрим пример ФСА, который проводится компанией, производящей осветительные приборы. Ответственными лицами назначен руководитель аналитического отдела, экономист и ведущий аналитик. Анализируемый предмет – фонарик. Он имеет следующие составные части:

- корпус;

- светодиодный элемент;

- батарея;

- рассеивающие элементы;

- защитное стекло;

- переключатель;

- шнурок.

После определения группы ответственных лиц и самого исследуемого предмета, руководитель подписывает приказ о проведении ФСА.

Теперь определим функции, которые выполняет каждый элемент фонарика, и сгруппируем их по важности. Данные занесем в таблицу, которая в дальнейшем понадобится для стоимостной оценки объекта исследования.

| Элемент | Функция элемента | Значимость функции, в % | Себестоимость, в % | Эффективность функции |

| Светодиодный элемент | Подает свет | 50 | 10 | 5 |

| Рассеивающий элемент | Рассеивает свет | 25 | 12 | 2,08 |

| Батарея | Подает энергию | 10 | 5 | 2 |

| Переключатель | Управляет процессом подачи энергии | 10 | 3 | 3,33 |

| Корпус | Соединяет конструкцию в один предмет | 2 | 5 | 0,4 |

| Защитное стекло | Защищает светодиод от внешнего воздействия | 2 | 2 | 1 |

| Шнурок | Служит держателем | 1 | 1 | 1 |

После классификации функций по значимости приступаем к их оценке. Для этого выявляем уровень влияния опций на работоспособность целого предмета. В нашем случае главным предназначением фонарика является освещение, а без светодиодного и рассеивающего элемента конструкция работать не будет. Поэтому они стоят на первом месте.

При оценке себестоимости элементов предмета используются приблизительные значения. Как правило, затраты на производство делят между всеми составляющими пропорционально расходованию средств.

Далее, нужно выявить, насколько эффективна каждая функция. В нашем случае, лучше всего работает светодиодный элемент. По идее, так и должно быть, ведь подача света – это главная функция фонарика. Эффективность рассчитывается как отношение между значимостью и себестоимостью.

Далее, работники предлагают идеи по усовершенствованию функций:

- увеличить объем светового потока путем установки более мощного светодиода;

- повысить мощность батареи, так как потребуется дополнительная энергия для работоспособности новой лампочки;

- наделить переключатель функциями регулирования режимов яркости;

- увеличить длину шнурка;

- сменить материал защитного стекла на более тонкий стекло-пластик.

На следующем этапе отбираются первые три идеи, связанные со сменой светодиода и батареи и видоизменением переключателя. Составляется отчет и предоставляется руководителю. Руководитель знакомится с результатами анализа и принимает решение о внедрении предложений или отклонении идей.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Сколько стоит цифровизация: что такое ФСА и зачем это нужно в Big Data

В этой статье мы расскажем, что такое функционально-стоимостный анализ, как он связан с концепцией бережливого производства (Lean) и каким образом позволяет оценить и оптимизировать бизнес-процессы. Также рассмотрим, почему этому методу стоит уделить внимание при изучении основ цифровизации, а также в рамках проектов по внедрению технологий больших данных (Big Data).

Что такое ФСА и зачем это нужно

Определить себестоимость и другие непосредственные показатели бизнес-процессов можно с помощью метода функционально-стоимостного анализа (ФСА). Иногда его также называют ABC-анализ (Activity Based Costing), но это не совсем верно по следующим причинам [1]:

- так называемый ABC-анализ используется для классификации корпоративных ресурсов по степени важности, например, ранжирование товарных запасов или поставщиков в розничной торговле [2];

- Activity-based costing — расчёт себестоимости по видам деятельности, который переводит накладные расходы в прямые затраты. Эта модель описания затрат идентифицирует работы и назначает затраты каждой отдельно взятой работе в соответствии с ее настоящей стоимостью [3].

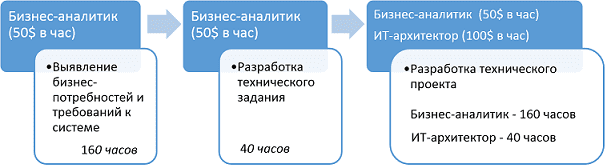

Классический ФСА по-английски называют Value Engineering, Value Management или Value Analysis. Задачей этого метода является достижение наивысших потребительских свойств продукции при одновременном снижении всех видов производственных затрат. Для этого процесс представляют в виде набора взаимосвязанных функций, каждая из которых продолжается определенное время и требует вложения ресурсов (человеческих или материальных) [1]. Рассмотрим пример из профессионального руководства по бизнес-анализу BABOK о выявлении требований к новому продукту. Для простоты понимания представим процесс проектирования новой Big Data системы следующим образом:

- определение бизнес-потребностей и выявление требований к решению, включая взаимодействие со стейкхолдерами, анализ текущих процессов, информационных систем, потоков данных, документации и архитектуры предприятия – выполняется бизнес-аналитиком за 160 часов с оплатой труда 50$ в час;

- разработка технического задания на новую систему, что делает тот же аналитик за 40 часов;

- создание подробного технического проекта будущей системы с описанием всех функциональных и нефункциональных требований, вариантов и сценариев использования, а также архитектуры решения с учетом корпоративного ИТ-ландшафта – выполняется аналитиком за 160 рабочих часов и требует 40-часового участия архитектора Big Data с почасовой ставкой 100$.

Поскольку цель рассматриваемого примера – объяснить сам принцип ФСА, для простоты вычислений не будем включать в расчеты затраты на амортизацию материальных ресурсов (помещений, компьютеров и программного обеспечения). Таким образом, непосредственная себестоимость процесса, определенная на основе расходов по оплате труда выполняющих его специалистов, составит 160*50+40*50+160*50+40*100=22000$.

Зачем цифровизация использует ФСА: Big Data и Lean

Итак, суть ФСА в поэлементной отработке конструкции, разделяя элементы по принципу функционирования на основные и вспомогательные. Обычно этот подход применяется в технико-экономических задачах, однако некоторые его концепции можно перенести и область ИТ.

Например, пусть суточная стоимость пользования облачным кластером, где развернуты Big Data приложения Apache Spark, Kafka и Hadoop оценивается в 2,5 доллара. Если за это время на нем выполнится 25 тысяч рабочих задач, то стоимость каждой задачи (источника издержек) будет составлять составит 0,01 цент. При уменьшении количества задач стоимость источника издержек повысится, а при уменьшении – наоборот, кластер будет дешевле. Однако, чрезмерное повышение производительности чревато проблемами с доступностью данных, о чем мы рассказывали на примере работы Apache Kafka в высоконагруженных системах. Вообще в ФСА возможны 2 типа источников издержек [4]:

- по функциям (activity drivers), которые показывают, как поведение объекта затрат влияет на уровни детализации функций.

- по ресурсам (resource drivers), которые описывают, каким образом уровни активности функций влияют на потребление ресурсов.

В рассмотренном кейсе с кластером, где развернуты Big Data приложения на базе Apache Spark, Kafka и Hadoop, стоимость задачи в зависимости от их количества – это пример источника издержек по ресурсам, т.к. загрузка кластера является главным фактором расчета. А сам объект затрат – это облачный кластер, используемый для автоматизации конкретных бизнес-процессов.

С учетом того, что цифровизация ориентирована на комплексную оптимизацию деятельности, в т.ч. финансовой сферы, с помощью ИТ, ФСА – это отличный инструмент количественной оценки расходов. Поэтому знание данного метода будет полезно руководителям проектов цифровой трансформации.

Несмотря на то, что ФСА напрямую не относится к методам бережливого производства (Lean), между ними очень много общего. В частности, понятие ценности для потребителя, которую нужно максимизировать путем сокращения затрат [1]. Именно эта идея устранения потерь – действий, которые не производят ценности для конечного потребителя, лежит в основе философии менеджмента качества, впервые в промышленном масштабе внедренной в японской автомобилестроительной компании «Тойота». Благодаря системе менеджмента качества, основанной на принципах Lean («точно в срок», канбан, защита от ошибок) и интеллектуальной автоматизации производства, предприятие успешно вышло из послевоенного кризиса и стало преуспевающим международным автогигантом [5]. В следующей статье мы рассмотрим подробнее один из инструментов Lean – картирование потоков создания ценности, который продолжает идеи метода ФСА по количественной оценке каждой функции бизнес-процесса и позволяет оптимизировать деятельность с помощью анализа результатов.

Больше практических кейсов из прикладного системного анализа, цифровизации бизнеса и аналитики больших данных вы узнаете на наших образовательных курсах в лицензированном учебном центре обучения и повышения квалификации руководителей и ИТ-специалистов (менеджеров, архитекторов, инженеров, администраторов, Data Scientist’ов и аналитиков Big Data) в Москве:

- Аналитика больших данных для руководителей

- Анализ и оптимизация бизнес-процессов

Источники

- https://ru.wikipedia.org/wiki/Функционально-стоимостный_анализ

- https://ru.wikipedia.org/wiki/ABC-анализ

- https://ru.wikipedia.org/wiki/Activity_Based_Costing

- https://www.cfin.ru/management/controlling/iso_abc.shtml

- https://ru.wikipedia.org/wiki/Производственная_система_«Тойоты»

Источник: bigdataschool.ru