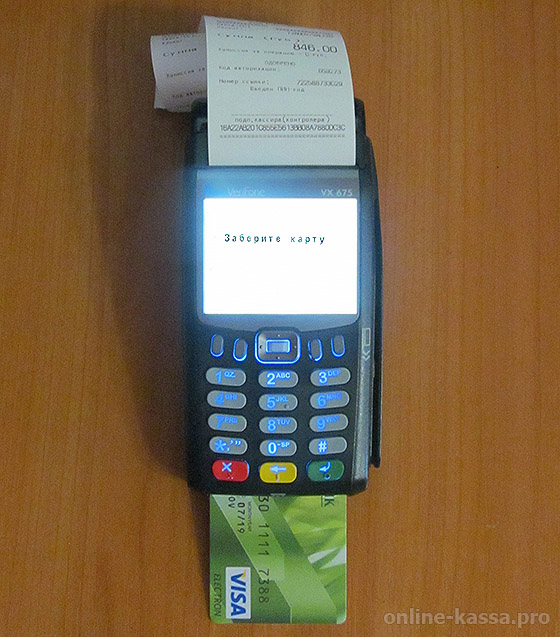

Ключевой компонент эквайринговой инфраструктуры магазина — POS-терминал. Каким он может и должен быть? Какие фирмы-производители терминалов для оплаты банковскими картами относятся к лидерам рынка?

Подключим эквайринг к онлайн-ККТ За 1 день!

Оставьте заявку и получите консультацию в течение 5 минут.

Эквайринговый терминал — что это такое?

- Прочтения данных с пластиковой карты, с помощью которой покупатель оплачивает товар (или услугу) — с использованием магнитной полосы, чипа или бесконтактного модуля.

- Передачи считанных данных через интернет в банк-эквайер (организацию, оказывающую услуги по эквайрингу).

- Передачи в банк-эквайер идентификационных данных, удостоверяющих согласие пользователя оплатить счет на кассе (как правило, это персональный пин-код карты, вводимый покупателем с клавиатуры терминала).

- Приема обработанных банком-эквайером данных (о том, что платеж одобрен или в его проведении отказано).

- Документации факта проведения платежа (или отказа в его проведении) посредством распечатки чека (или отображения данных на экране терминала), передачи сведений о нем в кассовый аппарат (на чековый принтер).

Принцип бизнеса платёжных аппаратов

POS-терминалы для оплаты банковскими картами можно классифицировать на следующие основные разновидности:

- Автономные устройства — те, которые могут полноценно работать, выполняя указанные функции, без подключения к какому-либо вычислительному модулю (ПК, смартфону, планшету).

При этом, автономные устройства можно подразделить на 2 подтипа:

- стационарные (без аккумулятора или со слабым аккумулятором, рассчитанные на передачу данных через проводной интернет);

- мобильные (с хорошим аккумулятором, рассчитанные на передачу данных через беспроводные каналы).

- Модульные устройства.

Данные устройства представляют собой связку:

- кард-ридера с пин-падом (главным образом, выполняющих функцию считывания карты и приема пин-кода от покупателя);

- вычислительного модуля — ПК, смартфона или планшета (выполняющего функции, связанные с обработкой платежных данных).

Данные устройства представляют собой связку:

- миниатюрного кард-ридера с пинпадом (в ряде случаев — просто кардридера);

- мобильного гаджета.

- Встраиваемые терминалы для вендинговых устройств.

Такие девайсы встраиваются в вендинг-машину — устройство для автоматических расчетов с покупателем. Наличие такого терминала дает покупателям возможность покупать товары (иногда — услуги) не только наличными с использованием купюроприемника, но и производить их оплату банковскими картами.

Кроме приобретения в собственность, возможна и аренда терминала для расчета банковскими карточками. Такую услугу часто предлагают при подключении эквайринга.

Рассмотрим теперь примеры устройств, относящихся к указанным категориям и изучим их основные характеристики.

Как открыть бизнес на платежных терминалах

Подскажем, какая касса из нашего каталога подойдет под ваш бизнес.

Оставьте заявку и получите консультацию в течение 5 минут.

Автономные стационарные POS-терминалы

К числу самых популярных моделей устройств рассматриваемой категории можно отнести терминалы:

VeriFone Vx510

- Возможностью осуществлять обмен платежными данными с помощью каналов:

- Ethernet;

- GSM;

- Dial-Up (как правило, данный канал используется как резервный).

- «Железной» начинкой, представленной:

- считывателем банковских карт (магнитных, чипованных);

- 32-разрядным процессором ARM9;

- ОЗУ объемом 2 МБ;

- флеш-памятью объемом 4 МБ;

- встроенным дисплеем с разрешением 128 на 64 пикселя;

- клавиатурой с 8 программируемыми клавишами;

- принтером, печатающим чеки со скоростью 18 строк в секунду и совместимым с бумагой шириной 58 мм.

Устройство характеризуется высокой производительностью и может быть использовано торговой точкой с самой высокой динамикой продаж.

Приём оплаты картами

Чтобы клиенты могли платить картой, подключите услугу, которая называется «эквайринг». В этой статье разбираем, как всё устроено и сколько это стоит.

Что такое эквайринг

Эквайринг (от англ. acquire — «приобретать, получать») — это услуга, которую оказывает бизнесу банк-эквайер. Он предоставляет оборудование, с помощью которого можно принимать оплату картами, проводит платежи и берёт за это комиссию.

Ещё в процессе оплаты участвует банк-эмитент — выпустивший карту, которой пользуется покупатель.

В торговых точках для приёма платежей используют POS-терминалы (англ. point of sale — «точка продажи»). Через них можно платить обычными и бесконтактными картами, а также другими устройствами, например смартфонами. Именно такой вид эквайринга — торговый — точно подойдёт розничному магазину.

Другой вариант — приём оплаты по QR-коду через банковское приложение. Куар-коды вы наверняка не раз видели: двухмерные штрихкоды, которые можно считать с помощью камеры смартфона. В СберБизнесе такой вид эквайринга называется SberPay QR.

Елена Чернина

основательница «зелёной» студии Krapiva

Плюсы эквайринга

Рост выручки

Карты смягчают «боль от оплаты» — неприятные ощущения, которые испытывают люди, расставаясь с деньгами. Позволив клиентам платить картой, вы не только избавите их от части переживаний, но сможете увеличить средний чек.

Покупатели, у которых есть карта с кэшбеком или бонусами, предпочитают этот вариант оплаты и готовы потратить чуть больше, так как часть суммы вернётся на счёт.

Удержание и привлечение новых клиентов

Платить картой удобнее, чем доставать и считать наличные. Из магазина никто не уйдёт снимать наличные и не передумает возвращаться, обманув вас. Наоборот: от других, у кого платить картами нельзя, придут к вам.

Можно стать партнёром какого-нибудь банка, и покупатели с его картами будут получать повышенный кэшбек за оплату ваших услуг. Для вас это обычная скидка, для клиента — повод зайти к вам снова.

Высокая скорость обслуживания

Эквайринг экономит время: на то, чтобы принять наличные, открыть кассу и отсчитать сдачу, его уходит больше, чем на то, чтобы нажать несколько кнопок на кассе и терминале. А если клиент платит смартфоном, который держит в руке, или часами, оплата происходит даже быстрее, чем просто картой.

Меньше расходы на инкассацию

Чем меньше наличных, тем реже придётся прибегать к инкассации денег сверх лимита кассы в конце рабочего дня. При выручке менее 200 000 рублей в день можно подключить самоинкассацию и вносить средства на расчётный счёт самостоятельно.

Безопасность расчётов

При безналичных расчётах невозможно расплатиться фальшивыми деньгами и почти исключается риск того, что кассир обсчитает покупателя: даже если он введёт неправильную сумму на терминале, в банковском приложении клиента останется соответствующее подтверждение.

Если наличными расплачиваются единицы, из кассы практически нечего красть. Продавцам будет сложнее обмануть вас: недостача заметнее.

Бесплатное обучение персонала

Банк-эквайер бесплатно обучает сотрудников торговой точки работе с оборудованием.

Минусы эквайринга

Банковская комиссия

Если клиентов с банковскими картами мало и прибыль от них низкая, эквайринг может быть невыгоден.

Ирина Горбунова,

основательница цветочной студии Flowers to bee

Возможные технические проблемы

Если возникнут технические неполадки, оплата картами может перестать работать.

Юлия Носенко,

основательница интернет-магазина LAVKATEPLO

Деньги приходят не сразу

Между платежом и поступлением денежных средств на счёт продавца обычно проходит от 1 до 3 дней.

Алёна Васильева,

соосновательница магазина косметики «Кокос и мир»

Как работает эквайринг в торговой точке

- Покупатель вставляет банковскую карту в платёжный терминал или прикладывает к нему смартфон, и карта считывается.

- Информация о платеже направляется в процессинговый центр банка-эмитента. Это подразделение проводит и контролирует операции.

- Банк-эмитент проверяет сумму остатка на счёте владельца карты. В некоторых случаях покупатель подтверждает сделку ПИН-кодом. Это дополнительная защита от мошенничества.

- Процессинговый центр банка-эмитента списывает деньги со счёта покупателя и перенаправляет в банк-эквайер.

- POS-терминал распечатывает два экземпляра слип-чека — нефискального документа, подтверждающего операцию. Вместе с ним покупателю нужно выдать кассовый чек.

- Банк-эквайер переводит деньги со своего счёта на счёт продавца за вычетом комиссии. Срок обработки платежа зависит от условий договора банка и торговой точки, но не может превышать трёх рабочих дней.

Сколько это стоит

Тарифы банков различаются, но издержки у всех кредитных организаций одинаковые: они платят межбанковские комиссии и комиссии платёжным системам, тратятся на обслуживание оборудования и зарплаты персонала. Все эти расходы в той или иной мере включаются в ставку эквайринга.

Вот что ещё влияет на общую стоимость услуги.

Сфера бизнеса

Как правило, комиссия эквайринга для АЗС и, например, булочной будет отличаться. Это связано с тем, что сам банк-эквайер тоже платит комиссии платёжным системам.

Оборот

Общее правило: чем больше оборот, тем ниже обычно ставка. В СберБизнесе ставка динамическая — пересчитывается каждый месяц с учётом роста или падения оборота. А если клиент подключает торговый эквайринг и SberPay QR, учитывается общий объём безналичных платежей.

Регион деятельности

Ставка может меняться в зависимости от региона.

Тип оборудования

Есть автономные переносные и стационарные POS-терминалы, а также интегрируемые с онлайн-кассами. У СберБизнеса есть SmartPOS, объединяющий функции кассы и терминала эквайринга. А также сервис SberPay QR — приём оплаты по куар-коду от клиентов СберБанка, Тинькофф и Совкомбанк — Халва, при подключении которого вообще не нужно оборудование. Чем шире функционал терминала, тем выше стоимость.

Покупка или аренда терминалов

Оборудование можно купить или арендовать. Если покупаете терминал самостоятельно не у банка, проверьте, есть ли у него необходимые сертификаты. Без них принимать оплату вы не сможете.

Средняя стоимость терминалов по рынку — от 10 до 25 тысяч рублей.

Юлия Носенко,

основательница интернет-магазина LAVKATEPLO

Количество терминалов

Как правило, оборот, для которого банк устанавливает комиссию, рассчитывается как среднее арифметическое: выручка всех точек суммируется и делится на количество терминалов.

Сервисное обслуживание

Сервисное обслуживание каждого терминала тоже стоит денег. СберБизнес не берёт плату за него при обороте от 80 тысяч рублей на терминал или аренде онлайн-кассы. Плату за сервисное обслуживание онлайн-касс в СберБизнесе нужно вносить независимо от величины оборота.

Расходы на электричество и интернет

Терминалы могут работать от электросети или аккумулятора, а к интернету подключаться с помощью Ethernet, сим-карты или по Wi-Fi. СберБизнес предоставляет для своих терминалов сим-карты и оплачивает услуги связи за вас.

Есть ли процессинговый центр в банке

Размер комиссии может быть меньше, если у банка есть свой процессинговый центр, так как не нужны посредники. У СберБизнеса такой есть.

Если какой-то банк предлагает вам ставку значительно ниже, чем у конкурентов, будьте готовы к дополнительным комиссиям — например, за зачисление средств на расчётный счёт в другом банке.

Пример расчёта стоимости эквайринга в СберБизнесе

Особенность торгового эквайринга от СберБизнеса — динамическое ценообразование. Процент комиссии напрямую зависит от оборота и пересчитывается ежемесячно. Это значит, что, если ваш оборот резко вырастет, вам не придётся переплачивать или упрашивать банк снизить ставку — она снизится автоматически в рамках тарифной сетки.

Стоимость эквайринга складывается из суммы за сервисное обслуживание и размера комиссии с учётом оборота и количества терминалов.

В первые два календарных месяца после подключения эквайринга банк берёт комиссию по публичному тарифу для вашего типа бизнеса при среднем обороте — от 150 до 200 тысяч рублей в месяц. За сервисное обслуживание в этот период вы не платите.

Например, магазин детских товаров в Курске открыл счёт в СберБизнесе и подключил торговый эквайринг 23 марта. Согласно сетке тарифов, до конца марта и весь апрель размер комиссии составит 2,5% вне зависимости от реального оборота. А уже в мае ставку автоматически пересчитают в соответствии с фактическим объёмом безналичных платежей.

Предположим, в мае оборот магазина — 79 тысяч рублей, ставка — 2,5%, плата за сервисное обслуживание единственного терминала — 700 рублей.

В августе владельцы бизнеса подключают SberPay QR от СберБизнеса. Теперь при расчёте месячного оборота учитывается объём безналичных платежей и по терминалам, и по куар-коду — в сумме выходит 100 тысяч рублей. В связи с этим в сентябре ставка снижается до 2,35%, а сервисное обслуживание терминала становится в этом месяце бесплатным.

В октябре магазин в дополнение к терминалу арендует SmartPOS и платит уже только за сервисное обслуживание этого устройства. А за терминал не платит, пока оборот держится на том же уровне.

Источник: www.sberbank.ru

Терминал для оплаты банковской картой

Эквайринг, а так называется процедура оплаты по картам безналичным способом, в наше время уже обыденность. Более того, такое явление стало привычным и обязательным почти для всех сфер торговли или выполнения работ. А отсутствие терминала оплаты становится частой причиной ухода потенциального клиента к конкурентам.

Разберём подробнее, на что следует обратить внимание при выборе и какие виды терминалов подойдут для определённой сферы коммерческой деятельности.

Что такое терминал для оплаты банковской картой и как им пользоваться

Платежный терминал — это вид контрольно-кассовой техники для приёма оплаты с платёжных карт. Терминал оплаты может принимать банковские карты с чипом, магнитной полосой и бесконтактные карты, а также с других устройств, имеющих функцию бесконтактной оплаты.

Чтобы совершить оплату через переносные или подключаемые терминалы можно использовать и другие устройства:

- смарт-часы;

- смартфон;

- фитнес-браслет с NFC чипом.

Данные о проведённой платёжной операции направляются в процессинговый центр, который тут же запрашивает банк клиента. В запросе содержатся следующие вопросы:

- наложена ли на банковскую карту блокировка;

- правильно ли был введён пин-код карты;

- есть ли на счету покупателя требуемая сумма.

Затем информация отправляется в банковское учреждение покупателя, со счёта которого производится списание средств. В свою очередь, продавец с каждой начисленной ему суммы производит оплату комиссии, а деньги получает на свой расчётный счёт в течение трёх дней.

Онлайн-кассы фиксируют совершение акта покупки, о чём информируют налоговиков через оператора фискальных данных. Фискальный регистратор пробивает чек, а платёжный терминал оформляет чек безналичного расчёта, который и выдаётся покупателю.

Это упрощённое описание процесса оплаты товаров безналичным расчётом, который невозможно представить себе без участия терминала.

Аппарат для безналичного расчета: основное назначение

Чтобы разобраться в процессе покупки через устройство для оплаты банковскими картами, следует знать о нескольких моментах.

Банковский аппарат, обеспечивающий оплату безналичным способом, называется эквайринговым (POS) терминалом. Основное его назначение заключается в считывании информации с банковских карт и передачи их посредством интернет-связи в банковское учреждение. По своему внешнему виду большинство терминалов выглядят как компактные по размерам устройства с небольшой клавиатурой и экраном.

Для процесса считывания широко используются не только банковские карты, но и другие техсредства:

- магнитные полосы;

- специальные чипы;

- бесконтактные модули системы NFC.

Следует понимать, что существует много моделей платёжных терминалов. Одни из которых, в первую очередь, предназначены для использования в крупных сетевых магазинах с повышенным покупательским потоком. Другие эффективней применять для оплаты услуг службы доставки. Но и первые, и вторые работают по одному принципу.

Этапы этого процесса схематично можно описать следующим образом:

- прочитывание информации с карты или любого другого техустройства (чип, модуль системы NFC);

- отправка информации в свой банк-эквайер через закрытый защищённый канал;

- отправка идентификационных данных;

- получение положительного или отрицательного ответа от эквайрингового центра;

- печать бумажного или электронного чека, который подтверждает совершение сделки.

Некоторые аппараты для безналичного расчёта выполняют такую работу совместно с другими техническими устройствами, но схема взаимодействия остаётся всегда аналогичной.

Виды платёжных терминалов

Среди широко используемых модификаций терминалов, предназначенных для работы в различных условиях, можно выделить следующие типы устройств;

- аппараты для приёма карт, работающие в автономном режиме. Они выполняют приём безналичных платежей самостоятельно и не требуют коммуникации с другими техническими устройствами. Зачастую обладают большими габаритными размерами.

- аппараты безналичной оплаты модульного типа. Для этих устройств в первую очередь характерна компактность габаритов. Подключаются к смартфону или планшету. Широко используются в условиях, когда кассовый аппарат недоступен;

- устройство ПИН-пада. Это приспособление нельзя отнести к типовому терминалу для банковских карт. Оно не может работать в самостоятельном режиме. Представляет собой аналог выносной клавиатуры с целью повышения комфорта пользования;

- устройство мобильного типа. По аналогии с модульными терминалами может использоваться вне стационарной торговой точки. Выделяется своими портативными размерами. Не требует подключения к смартфону;

- вендинговые приборы. Они встраиваются в торговые аппараты. Из их оснащения можно выделить дисплей сенсорного типа с простым интуитивно понятным интерфейсом.

- POS-терминал (эквайринговый терминал), устройство, которое используют в торговом эквайринге, чтобы принимать безналичные платежи. Для оплаты банковскую карту прикладывают или вставляют в терминал для безналичной оплаты. Затем продавец указывает сумму покупок, которая списывается с банковского счёта клиента.

LifePay предлагает большой выбор устройств для приёма банковских карт.

Платежные терминалы для приема оплаты с банковских карт от Life Pay.

- Компактная мобильная онлайн-касса MSPOS-K подойдёт для работы курьера. В нём есть встроенный сканер штрих- и 2D кодов, а заряда батареи хватает на сутки.

- Удобная онлайн-касса MSPOS-Т-Ф Wi-Fi с фискальным накопителем подойдёт для розничной торговли и общепита. Большой сенсорный экран, высокая скорость работы — бонусом.

- Универсальная мобильная онлайн-касса MSPOS D-Ф со встроенным банковским терминалом поддерживает все виды оплат. Подойдёт для кафе, магазина и салона красоты.

Ключевые характеристики типов устройств для безналичного расчёта

Автономные устройства

В современных торговых сетях получили наиболее широкое распространение. Обеспечивают как контактный, так и бесконтактный способы оплаты. Могут успешно работать с пластиковыми картами, смартфонами и другими устройствами с системой NFC.

Автономные устройства оснащаются мощными процессорами, обладают повышенным объёмом памяти и обеспечивают высокую производительность в торговле.

Информацию о покупке в банк-эквайер могут направлять разными способами. Вследствие чего, обеспечивается стабильность и длительность их работы. Некоторые терминалы оплаты представляют собой полноценную онлайн-кассу. Они могут формировать и распечатывать бумажные чеки. При этом не нужно приобретать дополнительное оборудование, что повышает их экономическую рентабельность.

Модульные устройства

Это своего рода мини-терминалы для пластиковых карт, которые представляют собой картридеры. Они обладают одной особенностью – могут считывать информацию, но не передают её в банковское учреждение. А потому для полноценной работы требуется подключение к смартфону или планшету.

Понадобится и установка специального программного приложения. Посредством которого, будет осуществляться передача данных банку-эквайеру. Несмотря на это, модульные устройства тоже получили широкое распространение. Пользоваться такими устройствами ничуть не сложнее в сравнении с другим банковским оборудованием.

Принципиальное отличие заключается в том, что вся считанная информация переносится не в кардридер, а через приложение в банк-эквайер. Банк подтверждает или отказывает в проведении операции.

Ещё один тип аппаратов для эквайринга называются POS-терминалами. В переводе с английского языка дословно звучит, как «точка продажи».

Обратите внимание! В соответствии с действующей нормативно-правовой базой, а именно требованиями Закона «О защите прав потребителей», предприниматель обязан оснастить торговую точку аппаратом приёма платежей по картам безналичным способом, если она приносит больше 5 миллионов рублей годовой выручки.

Исключением из такого правила составляют те районы и местности, в которых невозможно обеспечить стабильное интернет-соединение.

Специальных терминалов для индивидуальных предпринимателей или коммерческих организаций других правовых форм просто не существует. Нужно приобрести кассовый терминал для магазина любой модификации и типа и выполнить его настройку при помощи банковских сотрудников, с которым имеется заключённый договор об обслуживании.

На что обратить внимание при выборе типа и модели терминала

Жёстких требований на законодательном уровне по регламенту, модели, функциональным особенностям нет. На выбор точки приёма платежей по картам также не влияет количество клиентов, общей и полезной площади торгового помещения.

Предприниматель может выбирать такой аппарат по своему предпочтению. При этом следует обратить внимание на несколько важных моментов.

В первую очередь – это тип бизнеса.

Точка мелкой розничной торговли

Для небольшой по выручке и общей площади розничной точки продажи, где фактически не собираются длинные очереди, а задержка клиента на несколько секунд не играет роли, оптимально подойдёт недорогой POS-терминал для ИП. Если имеется онлайн-касса, то можно приобрести такое устройство стационарного типа, которое работает от обычной розетки и проводного интернет-соединения.

Такие терминалы выделяются своей надёжностью, отличаются неприхотливостью в работе и поддержкой всех используемых способов считывания данных. Если в магазине или павильоне установлен прилавок небольшого размера, рекомендуется дополнительно приобрести ПИН-пад и установить его со стороны покупателя.

Если же розничная торговля осуществляется при множестве клиентов и нужно обязательно пользоваться онлайн-кассой, то сразу же стоит задуматься и о приобретении SMART-терминала. Это позволит обеспечить полную совместимость устройств при минимальных финансовых расходах.

При торговле вне стационарных помещений

В некоторых случаях не всегда получается обеспечить стабильное интернет-соединение. Например, ведение торговли выездного типа, доставка товаров при помощи курьера, на рынках и др. В таких ситуациях следует обратить внимание на модульные устройства, которым для работы требуется коммуникация со смартфоном.

Можно брать оплату через терминал, используя POS-терминалы. Но следует учесть, что их цена несколько дороже и больше по своим габаритам.

Торговля в супермаркетах или торговых точках с интенсивным покупательским потоком

В таких случаях важна высокая скорость расчётных операций, чтобы не допускать образования очередей. Необходимо использовать эквайринговые терминалы стационарного типа, оснащённые ПИН-падом. Также важно, чтобы было сразу несколько альтернативных способов интернет-связи. А такие устройства позволяют обеспечивать это. И тогда, при отключении одного из способов, представляется возможность связаться через интернет с оператором фискальных данных и банком-эквайером по другому каналу.

Из явных преимуществ таких устройств можно отметить:

- несложная интеграция в общую POS-систему;

- надёжность оборудования;

- быстрое обслуживание клиентов.

Окончательный выбор терминала, его модель всегда остаётся за предпринимателем. Перед его покупкой стоит определить минимальный набор функций устройства и возможность его коммуникации с имеющейся кассовой техникой.

Как выбирать терминал

Для начала следует выбрать банковское учреждение, которое и будет выступать в роли партнёра по прёему безналичных платежей. Перед покупкой терминала следует предпринять ряд шагов:

- на стадии выбора банка и заключения с ним договора следует уточнить, какие типы терминалов они предоставляют (чтобы точно понимать, насколько оптимально оно подходит к осуществляемой коммерческой деятельности);

- уточнить виды каналов интернет-связи и их количество;

- выяснить информацию о платёжных системах, работающих с терминалом;

- внимательно ознакомиться с условиями договора. При необходимости привлечь к этому делу профессионального юриста;

- обратить внимание на сервисное обслуживание: стоимость услуг, режим работы службы техподдержки, продолжительность гарантийного срока;

- следует изучить и выбрать оптимальный тариф оплаты.

Если следовать этим советам, то получится с первых дней наладить комфортное сотрудничество с банком-эквайером.

Как установить и подключить терминал

В ситуации, когда терминал покупается или арендуется в банковском учреждении, самым верным решением будет воспользоваться услугами службы техподдержки. Для этого нужно лишь предоставить доступ к кассовому аппарату.

И даже в случае, когда монтаж и подключение, само устройство терминала кажется несложным, нужно осознавать, что это всего лишь полдела. Главное – это правильная настройка аппарата. Любая ошибка или незначительная погрешность могут повлечь за собой нарушение законодательства со всеми вытекающими из этого негативными последствиями.

Порядок настройки напрямую зависит от типа устройства терминала и конкретной его модели. А потому должна выполняться строго индивидуально. Хотя некоторые шаги аналогичны друг другу.

Алгоритм работы терминала оплаты картой на кассе

Терминал оплаты картой на кассе для покупателя и продавца требует совершенно разное количество действий.

От клиента требуется приложить банковскую карту или подтвердить своё согласие вводом пин-кода. Что касается продавца, то здесь последовательность действий состоит из гораздо большего числа шагов:

- выбрать на кассе безналичный способ расчёта;

- в ситуации, когда применяется POS-система, данные о сумме операции будут перенаправлены на оборудование в автоматическом режиме. Если же используется отдельное техническое устройство, необходимо будет указать сумму покупки и на нём;

- предъявить карту доступным способом (считать по магнитной ленте или вставить чип в считывающее устройство, прибегнуть к системе бесконтактной оплаты);

- отобразившуюся информацию подтвердить или скорректировать;

- дождаться подтверждения действий и распечатки чека (при отказе банка в совершении операции по каким-либо причинам, чек всё равно будет распечатан).

Как следует из приведённого перечня, именно от правильности действий продавца зависит, сможет ли клиент рассчитаться банковской картой. Как показывает сложившаяся практика, если клиент, не может по независящим от него причинам рассчитаться безналом, вряд ли он обратится в такую торговую точку ещё раз.

Правовое положение сторон операции безналичного расчёта

На первый взгляд кажется, что сторонами оплаты покупки безналом являются только продавец и покупатель. На самом деле, их несколько больше:

- предприниматель (продавец);

- клиент;

- банк-эквайер;

- используемая платёжная система.

В некоторых случаях в сделках могут принимать участие и процессинговые компании (посредники).

Владельцы торговых точек имеют право на получение технически исправного оборудования, на консультирование по вопросам, связанным с ним, на техобслуживание и помощь.

При этом они несут ряд обязанностей:

- предоставить свободное место для монтажа терминала;

- обеспечить приём банковских карт для оформления торговых операций;

- вовремя совершать оплату за техобслуживание терминалов.

Финансовое (банковское) учреждение также несёт ряд обязательств:

- производство качественного монтажа и установки платёжного оборудования;

- обучение персонала с техническими устройствами безнала;

- перечисление денежных средств, поступивших по безналу на расчётный счёт предпринимателя;

- оказание консультативной и сервисной помощи.

Оплата за оказание услуг взимается по действующим тарифным планам.

Оставьте заявку и наши менеджеры свяжутся с вами

Нажимая на кнопку «Оставить заявку» вы соглашаетесь с условиями обработки персональных данных и даете согласие на рекламные рассылки и акции компании

Источник: life-pay.ru