Основные понятия оценки бизнеса. Особенности бизнеса как объекта оценки. Особенности предприятия как объекта бизнеса. Субъект оценки бизнеса. Необходимость и цели оценки бизнеса в рыночных условиях.

Оценка бизнеса. Оценка стоимости развития имущества предприятия. Оценка стоимости фирменного знака. [c.313]

Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий. Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия [c.25]

Если доходы предприятия существенно изменяются год от года, то для целей оценки бизнеса выбирается метод дисконтирования денежных потоков, для чего проводится прогнозирование денежных потоков в разные временные периоды. [c.64]

Повторим, что в соответствии с целями оценки бизнеса степень детализации финансового анализа может быть различной [c.72]

Баланс, PL, Кэш-фло — базовые понятия в финансах и основы финансового анализа.

Анализу и корректировке в целях оценки бизнеса подвергаются баланс и отчет о финансовых результатах. Баланс предприятия отражает финансово-имущественное состояние предприятия на конкретную дату. Отчет о финансовых результатах отражает выручку, затраты и прибыль предприятия за определенный период (квартал, год). [c.72]

В настоящем учебном пособии определены предмет и цели оценки бизнеса, рассмотрены различные подходы к методологии его оценки, что является особенно актуальным в условиях развития рыночной экономики. Широко использованы исследования специалистов в данной области. Приведены практические задания и вопросы для проверки усвоения материала. [c.2]

Цели оценки бизнес-линий [c.7]

Ниже приводится таблица, в которой наглядно показаны все основные обсуждавшиеся моменты разные понимания предмета оценки бизнеса, цели оценки бизнеса в соответствии с альтернативными пониманиями предмета оценки, а также специальные применения оценки бизнеса. [c.15]

Необходимость и цели оценки бизнеса [c.18]

Тема 1. Понятие, цели, задачи и значение оценки бизнеса. [c.313]

Основные элементы задания по оценке. Определение предприятия (долевого участия в капитале предприятия). Дата или даты оценки. Цель или цели оценки. Налоговый аспект в оценке бизнеса. Продажа, реорганизация и реструктуризация компании. [c.314]

Курс Теория и практика оценочной деятельности имеет своей целью ознакомить студентов с основными направлениями оценочной деятельности оценкой недвижимости, машин и оборудования, оценкой бизнеса, переоценкой основных фондов, а также сформировать представления об основных методах и подходах к оценке. [c.417]

Понятия, цели и принципы оценки бизнеса. Подготовка информации, необходимой для оценки. Понятие контрольного и неконтрольного пакетов акций. [c.422]

Тема 16. Оценка бизнеса в конкретных целях. Экспертная оценка других объектов. [c.422]

Как отмечалось в разделе I, достижение согласованности целей является важной задачей системы управленческого контроля. Центры инвестиций осуществляют существенные капиталовложения. Критерий оценки их деятельности не выполняет своих функций, если он побуждает менеджеров принимать неэффективные для всей компании инвестиционные решения. Проанализируем рассмотренные выше критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование ПнИ для оценки деятельности подразделения может побудить менеджера принять неэффективные управленческие решения по капиталовложениям. [c.40]

Оценить финансовое состояние компании за 60 секунд!

Как правило, бизнес-единицы не могут брать долгосрочные кредиты и займы. Долгосрочная задолженность является обычно результатом финансовых решений, принятых на высшем уровне, исходя из потребностей и целей компании в целом. Руководители структурных подразделений не могут контролировать выплачиваемые по кредитам проценты и нести за них ответственность, поэтому долгосрочные обязательства, как правило, не распределяются между подразделениями. Для целей оценки деятельности своих сегментов многие зарубежные компании распределяют лишь те обязательства, которые по своему целевому назначению (а не произвольно) относятся к тому или иному подразделению. В этом случае инвестиции подразделения определяются как разность между контролируемыми им активами и обязательствами. [c.47]

Руководителям центров инвестиций предоставлено право принятия самостоятельных решений по капиталовложениям. Следовательно, для оценки их деятельности должен быть установлен такой критерий, который будет побуждать их принимать лишь эффективные инвестиционные решения. Проанализируем вышеуказанные критерии оценки бизнес-подразделений с точки зрения согласованности целей. Использование показателя РА для оценки деятельности подразделения может побудить менеджера принять неэффективный инвестиционный проект. [c.399]

И хотя генеральный директор «AB » утверждал, что финансовая отчетность не адекватно отражает настоящее финансовое положение компании, поскольку составлялась для целей налогообложения, инвестор проигнорировал этот довод. Другой отчетности, дающей правильное представление о своих финансах, «AB » представить не могла, так как ее не существовало. Поэтому для оценки бизнеса и определения структуры сделки была взята только имеющаяся отчетность, и генеральному директору «AB » пришлось согласиться на условия, выдвинутые инвестором. [c.41]

Стандарты 1 и 2 регулируют процесс оценки и составления отчета по оценке недвижимости. Стандарт 3 устанавливает нормы проверки отчетов по оценке и составлению отчета на основании этих норм. Стандарты 4 и 5 направлены на развитие и обобщение консультативных функций оценщика по оценке недвижимости и недвижимого имущества. Стандарт 6 устанавливает необходимые критерии для разработки и сообщения результатов по массовой оценке для целей налогообложения недвижимого имущества или любых других видов собственности. Стандарты 7 и 8 устанавливают нормы для развития и обобщения оценок личной собственности. Стандарты 9 и 10 устанавливают нормы для развития и обобщения оценок бизнеса. [c.45]

Оценка бизнеса применяется в двух аспектах для целей ликвидации и для [c.89]

В бизнес-плане отражаются все виды деятельности, записанные в Уставе предприятия Какие факторы влияют на деятельность предприятия С помощью таблицы 2 Г дайте оценку отрасли, которую вы изучаете для целей подготовки бизнес-плана. Дайте оценку сильных и слабых сторон избранного вами предприятия в сравнении с конкурентами. Почему общая стратегия фирмы получила название портфельной [c.75]

Цель инвесторов, вкладывающих средства в собственный капитал энергокомпании (такими являются, например, миноритарные акционеры — владельцы обыкновенных акций), — получение вознаграждения в виде дивидендов за счет будущей прибыли. Эта категория инвесторов более восприимчива к различным описаниям концепций, потенциала и будущих возможностей энергокомпании. Если энергокомпания процветает, акционеры (держатели обыкновенных акций) имеют возможность получить всю прибыль за вычетом фиксированной суммы приоритетных обязательств (дохода акционеров — владельцев привилегированных акций — и выплат по заемным средствам). В то же время вложения в акционерный капитал наиболее рискованны, так как именно этот капитал служит гарантией от ущерба для владельцев привилегированных акций и кредиторов. Поэтому акционеры испытывают особенно острую потребность в информации о рентабельности компании, структуре ее капитала, динамике рыночной стоимости акций. Для принятия решения о покупке акций инвесторы нуждаются в оценках бизнеса компании, стоимости и прибыльности акционерного капитала, ликвидационной стоимости компании, вероятности банкротства, прогнозах развития. [c.504]

Плановый финансовый анализ сопровождает все управленческие решения и мероприятия с целью оценки их последствий и обоснования выгоды в рамках стратегического и оперативного управления предприятием. Его назначение состоит в исключении видимых (наиболее вероятных) причин возникновения процесса банкротства. Однако надо всегда помнить, что любой бизнес имеет фазы повышенного риска. Поэтому в таких случаях финансовый анализ должен служить обоснованием принятия решений, направленных на обеспечение, прежде всего, повышения эффективности финансовой деятельности предприятия, в том числе привлечение средств для осуществление хозяйственной деятельности, их размещение и использование, получение дохода и оплату обязательств. Плановый финансовый анализ включает работы, которые проводятся как периодически, так и непрерывно (например, подведение итогов, принятие ответственных решений, решение прогнозных задач и оценка текущих финансовых результатов). [c.531]

Следующий шаг после выявления конкурентов состоит в проведении ревизии их возможностей с целью оценки их сильных и слабых сторон. Четкое понимание сильных и слабых сторон конкурента — важная предпосылка разработки стратегии конкурентной борьбы. Необходимо, в частности, определить области уязвимости конкурента. Стратегия военных действий предполагает, что успех чаще всего достигается в том случае, если удается сконцентрировать свои основные силы и направить удар в самое уязвимое место противника [3]. Такая аналогия сохраняется и в бизнесе, а успех, достигнутый японскими компаниями по производству автомобилей и мотоциклов, подтверждает это. [c.485]

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ — способы определения целесообразности долгосрочного вложения капитала (инвестиций) в различные объекты (отрасли) с целью оценки перспектив их прибыльности и окупаемости. Инвестиционные проекты, включая предложения по разработке новой продукции, должны подвергаться постоянному и детальному анализу с точки зрения конечных результатов.

Известно, что капитал, вложенный в технико-экономические проекты вместе с частью полученной от их реализации прибыли, реинвестируется в активы с целью получения дохода и прибыли в будущем. С этих позиций отдельные детали проектов могут показаться не столь существенными. Вместе с тем на отдельные стандартизированные вопросы (они предусмотрены и бизнес-планом проектов) предстоит ответить в самом начале анализа (расчета эффективности и т. п.). Это, например, какую цель преследует проект (чем он вызван, какими обстоятельствами, его основная цель, зачем он нужен, где будет реализован и почему) какое действие он окажет на текущую и перспективную деятельность базового предприятия, а по новым изделиям (конструкциям), при модернизации оборудования — и у потребителя изменится ли, если да, то как, организационная структура, качество продукции, объемы производства, экология и т. д. (конкретные показатели изменений) сроки для достижения результатов реализации проектов (например, проектной мощности, какое требуется оборудование, сроки его поступления и цена продажи и др.) инвестор и объемы инвестирования. Критериями для обоснования (определения) пригодности (эффективности) инвестиционного проекта могут быть прибыль, доходность, доля рынка, качество продукции, безубыточность и др. Крайне важно при этом рассчитать и проследить направления потока денег капитальные расходы на выкуп земли и подготовку места, строительство зданий и сооружений, приобрете- [c.104]

Экспертиза бизнес-плана на глобальные факторы. После проведения анализа (экспертизы) и оценки бизнес-плана по перечисленным выше направлениям, определяющим надежность разработчика, следует провести экспертизу влияния реализации бизнес-плана в целом на следующие глобальные факторы. [c.397]

Основная цель оценки информации об окружающей среде бизнеса — выяснение отрицательных и положительных воздействий на будущую деятельность компании. В процессе оценки фокус перемещается от понимания среды как таковой к пониманию того, что данное состояние среды может значить для компании. [c.51]

Некоторые предприятия (существующие или строящиеся) в ходе производственного цикла перерабатывают сырье и имеют отходы производства, которые могут отрицательно влиять на окружающую среду. С этой целью в бизнес-плане определяются результаты предварительного анализа воздействия объекта на окружающую среду при нормальном режиме эксплуатации и в аварийных ситуациях, излагаются намечаемые меры по предупреждению возможных неприемлемых для общества экологических ситуаций и связанных с ними экономических и других последствий, а также дается оценка инвестиционных затрат на природоохранительные мероприятия. [c.272]

Общее программное заявление носит широкий и достаточно декларативный характер. В противоположность ему задачи компании должны быть четко сформулированными, количественно определенными и привязанными к конкретным временным датам. Иногда они устанавливаются по принципу сверху вниз, когда руководство компании определяет конкретные цели, а затем доводит до подразделений план решения общих задач, иногда — по принципу снизу вверх. В этом случае задачи компании представляют собой совокупность целей отдельных бизнес-единиц. Но чаще всего формулирование задач компании представляет собой интерактивный процесс, в котором честолюбивые устремления высшего руководства уравновешиваются трезвыми оценками реальной ситуации на рынках, менеджментом бизнес-единиц. [c.143]

Цель организации стратегических бизнес-единиц — разработка и реализация самостоятельных стратегий и выделение соответствующего финансирования. Менеджерам высшего звена компании прекрасно известно, что ее бизнес-портфель включает определенное количество вчера это было актуально и очередь этого придет завтра . Но руководство компании не может полагаться исключительно на свои впечатления и интуицию необходима классификация различных направлений деятельности по потенциалу прибыльности. Две лучшие модели оценки бизнес-портфеля [c.90]

Эффективный контроль над затратами требует, чтобы деятельность предприятия оценивалась в целом. Для экономической оценки бизнеса предприятия в целом нужно иметь представление о результатах деятельности во всех функциональных областях логистики. [c.226]

Различные методы оценки бизнеса адекватны различным оценоч- ным ситуациям. Другими словами, цель оценки бизнеса, особенно если имеется в виду оценка под конкретного инвестора с его конкретной степенью информированности, деловых возможностей и конкурентных преимуществ, то есть если имеется в виду оценка не некой всеобщей (для всех потенциальных инвесторов фирмы) обоснованной рыночной стоимости предприятия, а его инвестиционной стоимости, всегда предопределяет то, какой из методов оценки в данной ситуации более пригоден. [c.211]

К этому же периоду относится первое применение итальянским ученым Р. Бенини

Источник: economy-ru.info

Оценка бизнеса в целях антикризисного управления предприятием

Пострелова, А. В. Оценка бизнеса в целях антикризисного управления предприятием / А. В. Пострелова, Е. Н. Маля, К. С. Емельянова. — Текст : непосредственный // Молодой ученый. — 2013. — № 9 (56). — С. 231-233. — URL: https://moluch.ru/archive/56/7283/ (дата обращения: 26.05.2023).

В условиях нестабильности российской экономики, отражающейся на положении рынка российских предприятий, оценка стоимости предприятия приобретает особо важное значение.

Эффективность управления несостоятельным предприятием должна основываться на верных решениях, в основе которых лежит получение информации о стоимости предприятия. В этом случае именно оценка стоимости предприятия может выступать и выступает и качестве одного из действенных инструментов системы антикризисного управления и внесения необходимых корректировок в разрабатываемую стратегию вывода предприятия из кризиса.

«Антикризисное управление — это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития» [1].

В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий и использование методов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

— кризисы можно предвидеть, ожидать и вызывать;

— кризисы в определенной мере можно ускорять, отодвигать;

— к кризисам можно и нужно готовиться;

— кризисы можно смягчать;

— управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

— кризисные процессы могут быть до определенного предела управляемыми;

Одной из основных целей в процессе антикризисного управления является оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия говорит о том, что предприятие находится на стадии роста, а ее снижение является следствием кризисной ситуации.

«Оценка бизнеса — одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации признанных судом банкротами предприятий». Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

— эмиссия новых акций;

— подготовка к продаже обанкротившихся предприятий;

— оценка в целях реструктуризации;

— обоснование вариантов санации предприятий-банкротов.

Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций. Оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам [5]. Безусловно, оценку стоимости кризисного предприятия (бизнеса) оценщик может осуществлять с помощью стандартных основных применяемых подходок к оценке: доходного, затратного и сравнительного, однако оценка имущества предприятия в целях антикризисного управления предполагает помимо вышеперечисленных подходов и такие виды оценки стоимости предприятия, как утилизационная, инвестиционная и стоимость с ограниченным рынком. Таким образом, мы получаем, что один и тот же объект в конкретный момент времени может быть оценен по-разному и иметь различную стоимость.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», постановление Правительства РФ «Об утверждении стандартов оценки». Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

«Выделяют пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях основными функциями арбитражного управляющего являются: проведение анализа финансовой отчетности предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна оценка имущества предприятия».

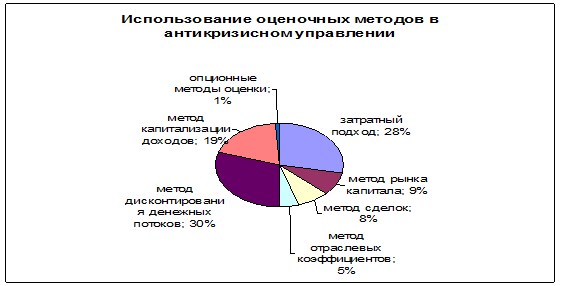

Рис. 1. Использование оценочных методов в антикризисном управлении

Проведение анализа финансового состояния должника осуществляется для определения достаточности средств покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платежеспособности.

Первым этапом арбитражного управления неплатежеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления. В процессе проведения процедуры банкротства арбитражный управляющий может также проводить анализ финансового состояния предприятия-должника на основе бухгалтерской отчетности, которая не всегда отражает реальное размещение и использование средств и источники их формирования. Таким образом, установленный объем имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться. Анализ финансового состояния должника на этапе наблюдения раскрывает сложившуюся ситуацию, что позволяет арбитражному управляющему с момента назначения представить реальную картину о состоянии имущества должника [7].

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это относится к оборонным объектам), продается на закрытых торгах, а расчет его стоимости осуществляется по особым методам.

Имущество должника подлежит оценке независимым экспертом с предоставлением заключения финансового контрольного органа по проведенной оценке.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога, внесенного в процессе кредитования предприятия и доли инвесторов (пакеты акций).

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом, как бизнеса, при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства — конкурсном производстве конкурсный управляющий должен привлечь независимого оценщика для оценки имущества (п. 2 ст. ПО Закона «О несостоятельности (банкротстве)»). В этом случае требуется определение ликвидности активов предприятия-должника для определения сроков их реализации, оценки имущественного положения предприятия-должника для разработки промежуточного ликвидационного баланса.

Антикризисное управление, в силу своей специфики, ограничивает оценщиков в выборе некоторых видов стоимости. Например, оценка балансовой и остаточной стоимости не показывает реальной стоимости бизнеса (предприятия) на рынке, а значит и не могут использоваться в качестве критерия эффективности антикризисного управления, а целью антикризисного управления является эффективное управление существующим бизнесом (предприятием), а не создание нового.

При определении итоговой величины стоимости кризисного предприятия, а его стоимость отличается от определения итоговой величины стоимости действующего предприятия, поскольку при определении стоимости кризисного предприятия необходимо провести более глубокий анализ полученных результатов на предмет соответствия целям оценки по действующему законодательству.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Прогнозируется оценочная стоимость с учетом конкретных инвесторов и запланированного комплекса санационных мероприятий.

«Развитие управления всегда должно сопровождаться повышением его эффективности. В свою очередь, повышение эффективности управления определяется ростом его потенциала, т. е. возможностью позитивных изменений, наличием необходимых ресурсов и условий их использования. В тенденциях изменения потенциала и эффективности управления также кроются опасности кризиса».

Антикризисное управление, так же как и любое другое, может быть менее или более эффективным. Эффективность антикризисного управления характеризуется степенью достижения целей смягчения, локализации или позитивного использования кризиса в сопоставлении с затраченными на это ресурсами. Трудно оценить такую эффективность в точных расчетных показателях, но ее следует предполагать и видеть при анализе и общей оценке управления, его успешности или просчетов [4].

Проанализировав роль оценки бизнеса в целях антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия очень важна для антикризисного управляющего в качестве исходной информации для принятия решений по восстановлению предприятия, выработки плана действий. Также может служить не только исходной информацией для принятия определенных, единственно правильных решении, но и использоваться в ходе антикризисного управления.

Во-вторых, оценка стоимости является важным фактом эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования. Принимать решения относительно дальнейшего использования активов (их сдаче в аренду, продаже и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса [6].

1. Антикризисное управление: Учебник. — 2-е изд., доп. и перераб. / Под ред. проф. Э. М. Короткова. — М.: ИНФРА-М, 2007. — 620 с. — (высшее образование).

2. Баринов В. А. Антикризисное управление М., Наука, 2002.

3. Стратегия и тактика антикризисного управления фирмой/ Богданова Т. А., Градов А. П. и др.; Под ред. Градова А. П. и Кузина Б. И. — СПб.: «Специальная литература», 2006. — 511с.

4. Жарковская Е. П., Бродский Б. Е. Антикризисное управление: Учебник. — 4-е изд., испр. и доп. — М.: Омега-Л, 2007. — 368 с. — (Серия «Высшая школа менеджмента»).

5. Родионова Н. В. Антикризисный менеджмент. М.: Изд-во ЮНИТИ, 2002.

6. Уткин Э. А. Антикризисное управление — М.: Изд-во ЭКМОС, 1997.

Основные термины (генерируются автоматически): антикризисное управление, внешнее управление, конкурсное производство, арбитражное управление, оценка бизнеса, финансовое оздоровление, кризисное предприятие, оценка стоимости, оценка стоимости предприятия, управляющий.

Похожие статьи

Диагностика банкротства и антикризисное управление на.

С точки зрения менеджмента возможное наступление банкротства является кризисным состоянием предприятия и его преодоление требует специальных методов финансового управления.

Диагностика кризисного состояния предприятия как оценка.

выбор варианта применения наиболее эффективных процедур банкротства с точки зрения законодательства (внешнее управление, финансовое оздоровление, конкурсное производство, мировое соглашение).

Финансово-оздоровительная стратегия предприятия.

Ключевые слова:финансовое оздоровление, финансовая стратегия, антикризисное управление финансами, стратегический менеджмент. В связи с частыми столкновениями с экономической кризисной ситуацией на микроуровне.

Формирование механизма устойчивого развития бизнеса.

Оценка бизнеса в целях антикризисного управления предприятием.

Особенности антикризисного управления предприятиями малого бизнеса. Партнерство между субъектами стратегического управления в процессе обеспечения устойчивого развития городов.

Банкротство и финансовое оздоровление предприятий

финансовое состояние, финансовое состояние предприятия, финансовое оздоровление, финансовый анализ, финансовая деятельность, внешнее управление, финансовая устойчивость, средство, финансовый план.

Теоретико-методологические основы антикризисного.

антикризисное управление, предприятие, кризисное состояние, внешняя среда, антикризисная программа, кредиторская задолженность, критическое состояние, стратегическое планирование, финансовое оздоровление.

Антикризисная политика предприятия в условиях риска.

Антикризисное управление – это управление, в котором поставлено определенным образом предвидение опасности кризиса, анализ его симптомов

Похожие статьи. Проблемные вопросы оценки финансового состояния предприятия в условиях возникновения риска банкротства.

Значение оценки стоимости бизнеса в реальном секторе.

Для определения стоимости предприятия (бизнеса) оценщики применяют специальные способы расчета и определенные исследования, которые получили название подходов оценки.

Проблемные вопросы оценки финансового состояния.

Одним из важнейших условий управления финансами предприятия является оценка его финансового состояния.

Этот кризис развивается лавинообразно: по цепочке начинают сворачивать производство поставщики и потребители предприятия.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Оценка бизнеса в целях антикризисного управления предприятием

В условиях нестабильности российской экономики, отражающейся на положении на рынке российских предприятий, оценка стоимости предприятия и его активов приобретает особое значение. В частности, необходимым является применение оценки предприятия в антикризисном управлении, особенно при проведении процедур банкротства, при реструктуризации.

Антикризисное управление – это управляемый процесс предотвращения или преодоления кризиса, отвечающий целям предприятия и соответствующий объективным тенденциям его развития. В таком управлении сочетаются предвидение опасности кризиса, анализ его симптомов, меры по снижению отрицательных последствий кризиса и использование его факторов для последующего развития.

Суть антикризисного управления выражается в следующих положениях:

- кризисы можно предвидеть, ожидать и вызывать;

- кризисы в определённой мере можно ускорять, предварять, отодвигать;

- к кризисам можно и необходимо готовиться;

- кризисы можно смягчать;

- управление в условиях кризиса требует особых подходов, специальных знаний, опыта и искусства;

- кризисные процессы могут быть до определённого предела управляемыми;

- управление процессами выхода из кризиса способно ускорять эти процессы и минимизировать их последствия.

Одной из основных целей в процессе антикризисного управления являются оценка предприятия и получение информации о его стоимости. Увеличение рыночной стоимости предприятия означает, что предприятие находится на стадии роста, а её снижение является главным индикатором неблагополучного положения дел.

Оценка бизнеса – одна из важных задач внешних (антикризисных) управляющих, назначаемых по решению суда для осуществления финансового оздоровления или ликвидации предприятий, признанных судом банкротами.

Можно выделить следующие цели оценки бизнеса, которые существенно взаимосвязаны с финансовым состоянием предприятия:

- эмиссия новых акций;

- подготовка к продаже обанкротившихся предприятий;

- оценка в целях реструктуризации;

- обоснование вариантов санации предприятий-банкротов. Оценка бизнеса, проводимая при антикризисном управлении, выполняет ряд специфических функций.

В частности, оценка позволяет определить соотношение между стоимостью имущества и размером задолженности по денежным обязательствам. Знание этого соотношения необходимо для принятия управленческих и судебных решений во всех процедурах арбитражного управления.

Правовой основой оценки предприятий в процессе антикризисного управления является множество правовых положений, сформулированных в различных законодательных и нормативных документах. Основными документами в этой области являются федеральные законы «Об оценочной деятельности в Российской Федерации», «О несостоятельности (банкротстве)», «О несостоятельности (банкротстве) кредитных организаций», Постановление Правительства РФ «Об утверждении стандартов оценки».

Однако принятых к настоящему времени нормативных актов недостаточно для проведения качественной оценки собственности в Российской Федерации, поэтому в практике оценки предприятий, в том числе и в сфере антикризисного управления, широко используются зарубежные стандарты оценки.

Эффективное использование информации о стоимости имущества и бизнеса в целом на стадии осуществления процедуры банкротства позволяет максимально удовлетворить интересы собственников и кредиторов, а также может привести к выводу предприятия из кризиса.

Привлечение оценщиков в данном случае регламентируется Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)». В ряде статей этого Закона формулируются различные положения, условия и ограничения, налагаемые на оценку собственности в ходе арбитражного процесса. Например, указываются возможные ограничения по распоряжению имуществом несостоятельного предприятия-должника, которые могут явиться существенным условием оценки, влияющим на стоимость имущества должника.

Непосредственным основанием для заключения договора арбитражного управляющего с независимым оценщиком на оценку предприятия являются положения ст. 24 и 130 Закона «О несостоятельности (банкротстве)», в которых предусмотрено право арбитражного управляющего привлекать для обеспечения своих полномочий на договорной основе иных лиц с оплатой их деятельности из средств должника.

Основанием для оценки в арбитражных процедурах являются также положения Арбитражно-процессуального кодекса РФ, в которых говорится, что для разрешения вопросов, требующих специальных знаний, арбитражный суд вправе назначить экспертизу, в том числе экспертизу по оценке стоимости несостоятельного предприятия.

Отчёт о стоимости имущества должника (при его наличии) прилагается к заявлению должника о признании банкротом (п. 2 ст. 38 Закона «О несостоятельности (банкротстве)»).

С момента принятия арбитражным судом решения о судопроизводстве наступают пять основных этапов арбитражного управления: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение. Во всех случаях к основным функциям арбитражного управляющего относятся проведение анализа финансового состояния предприятия, проведение инвентаризации, а в случае открытия конкурсного производства обязательна и оценка имущества должника.

При этом проведение анализа финансового состояния должника проводится в целях определения достаточности принадлежащего должнику имущества для покрытия судебных расходов, расходов на выплату вознаграждения арбитражным управляющим, а также возможности или невозможности восстановления платёжеспособности должника.

Первым этапом арбитражного управления неплатёжеспособным предприятием является наблюдение, по окончании которого арбитражным судом принимается решение о признании должника банкротом и об открытии конкурсного производства, или же выносится определение о введении процедур финансового оздоровления или внешнего управления (возможно также утверждение мирового соглашения).

В процессе проведения процедуры банкротства для арбитражного управляющего среди его специфических функций выделяется проведение анализа финансового состояния предприятия-должника на основе бухгалтерской отчётности должника, которая не всегда адекватно отражает реальное размещение и использование средств (активов) и источники их формирования.

Так, установленная в ходе процедуры наблюдения достаточность имущества для покрытия основных расходов и погашения кредиторской задолженности может не подтвердиться после оценки имущества независимым оценщиком на этапе конкурсного производства, может также обнаружиться резкое несоответствие балансовой стоимости активов предприятия и их реальной рыночной стоимости.

Из сказанного следует, что анализ финансового состояния должника на этапе наблюдения не всегда раскрывает реальную сложившуюся ситуацию. Проведение на этом этапе оценки стоимости предприятия и его имущества облегчит работу арбитражного управляющего на последующих этапах банкротства и позволит сразу с момента назначения представить реальную картину о состоянии имущества должника.

Объектом оценки на разных этапах арбитражного процесса банкротства несостоятельного предприятия могут быть либо отдельные активы предприятия, либо его имущественный комплекс, либо предприятие как бизнес.

Статья 110 Закона «О несостоятельности (банкротстве)» предусматривает продажу имущественного комплекса предприятия, его филиалов и иных структурных подразделений, включая обозначения, индивидуализирующие должника, его продукцию, работы и услуги: фирменное наименование, товарные знаки, знаки обслуживания и другие принадлежащие должнику исключительные права, которые могут быть переданы другим лицам.

Начальная цена продажи предприятия, выставляемого на торги, устанавливается решением собрания кредиторов или комитета кредиторов на основании рыночной стоимости имущества, определённой независимым оценщиком, привлечённым внешним управляющим и действующим на основании договора с оплатой его услуг за счёт имущества должника (п. 5 ст. 110 Закона «О несостоятельности (банкротстве)»).

При продаже части имущества должника в период внешнего управления требуются результаты оценки рыночной или ликвидационной стоимости отдельных активов предприятия. При оценке имущества предприятия-должника необходимо выделять то имущество, которое относится к ограниченно ликвидному (в основном это касается оборонных объектов), продаётся не на открытых, а на закрытых торгах, а расчёт его стоимости осуществляется по особым методикам.

Имущество должника – унитарного предприятия или должника – акционерного общества, более 25 % акций которого находятся в государственной или муниципальной собственности, если его продажа предусмотрена планом внешнего управления, подлежит оценке независимым оценщиком с предоставлением заключения финансового контрольного органа по проведённой оценке.

Планом внешнего управления может быть предусмотрено создание нескольких предприятий с оплатой уставного капитала имуществом должника. Величина уставных капиталов в этом случае определяется на базе оценки рыночной стоимости с учётом предложений органа управления должника.

Функция оценки на всех стадиях арбитражного управления имеет свои особенности. На этапе досудебной санации определяются стоимость залога в процессе кредитования несостоятельного предприятия и доли инвесторов (пакеты акций).

На этапе наблюдения результаты оценки используются в следующих целях:

- обоснование наличия или отсутствия возможности восстановления платёжеспособности предприятия-должника, выражающееся в определении размеров конкурсной массы и сравнении её с задолженностью предприятия;

- определение размеров вкладов в уставный капитал при создании новых доходных предприятий на базе несостоятельного предприятия;

- определение стоимости предприятия при установлении достаточности имущества должника для покрытия судебных расходов и расходов на вознаграждение арбитражным управляющим.

На этапе внешнего управления определяется стоимость отдельных активов или предприятия в целом как бизнеса при его продаже, реальная стоимость акций при их продаже, оцениваются денежные обязательства и обязательные платежи при продаже долгов предприятия.

При завершающей стадии процедуры банкротства – конкурсном производстве конкурсный управляющий обязан привлечь независимого оценщика для оценки имущества (ФЗ «О несостоятельности (банкротстве)»). В этом случае требуются определение ликвидности активов предприятия-должника для установления сроков их реализации при расчёте общего срока конкурсного производства, оценка имущественного комплекса предприятия-должника для разработки промежуточного ликвидационного баланса.

В условиях конкурсного производства определить рыночную стоимость иногда невозможно по следующим причинам:

- продажа имущества не может рассматриваться в качестве добровольной сделки, так как конкурсный управляющий реализует имущество по решению суда;

- реализуемое имущество чаще всего продаётся в сроки, ограниченные периодом конкурсного производства, которые часто меньше обычных сроков реализации подобных объектов;

- ограниченность сроков продажи не позволяет конкурсному управляющему реализовать активы по максимально возможной цене.

Существенным фактором является определение даты оценки. Дата может устанавливаться на момент подачи в арбитражный суд заявления о признании должника банкротом, но применительно к отдельным этапам банкротства при определении состава и размера обязательств должника.

Закон «О несостоятельности (банкротстве)» придаёт юридическое значение не дате подачи заявления в суд, а моменту принятия судом решения или определения о введении соответствующей процедуры (проведении процедуры внешнего управления, моратория на удовлетворение требований кредиторов, введение конкурсного производства). Другим фактором, определяющим дату оценки, может быть дата проведения инвентаризации имущества или дата осмотра объекта оценки экспертом-оценщиком.

Если проводится оценка предприятия-банкрота в целях определения запрашиваемой за предприятие (или долю в нём) цены, то важны следующие аспекты:

- цена, по которой предприятие или доля в нём предлагаются на продажу, не должна быть занижена во избежание нанесения прямого имущественного ущерба кредиторам предприятия;

- цена, по которой предприятие или доля в нём предлагаются на продажу, не должна быть завышена, так как и в этом случае может быть нанесён ущерб кредиторам предприятия-банкрота из-за задержки получения ими компенсации по долгам, ведь при завышенной цене могут не найтись покупатели-инвесторы и цену впоследствии придётся все равно снижать;

- если известны потенциальные покупатели (инвесторы), то оценка готовящегося к продаже несостоятельного предприятия должна проводиться с учётом их информированности, деловых возможностей, предполагаемых планов;

- больший или меньший комплекс проведённых мероприятий по санации такого предприятия также может повлиять на величину стоимости.

Санация предприятий-банкротов предполагает их финансовое оздоровление, направленное на повышение цены ожидаемой продажи. Задачи оценки бизнеса в этом случае специфичны.

Прогнозируется оценочная стоимость с учётом конкретных инвесторов (если они есть) и запланированного комплекса санационных мероприятий. Итак, проанализировав место и роль оценки стоимости предприятия в системе антикризисного управления, можно сделать следующие выводы.

Во-первых, оценка стоимости предприятия, оказавшегося в сложном финансовом положении, очень важна для антикризисного управляющего в качестве исходной информации для принятия решений, выработки плана действий.

Например, в рамках внешнего управления по результатам оценки арбитражный управляющий может принять одно из следующих решений: перепрофилирование производства, закрытие нерентабельных участков, продажа бизнеса и т. д.

Во-вторых, оценка стоимости является критерием эффективности применяемых антикризисным управляющим мер.

В-третьих, оценка стоимости играет немаловажную роль в арбитражном управлении на различных стадиях процедуры банкротства. Так, на стадии внешнего управления внешний управляющий для определения дальнейшего хода процесса банкротства с помощью метода дисконтированных денежных потоков может просчитать различные варианты развития предприятия в зависимости от сумм и условий инвестирования.

Принимать решения относительно дальнейшего использования активов (их сдачи в аренду, продажи и др.) помогут результаты затратного подхода к оценке бизнеса. На стадии конкурсного производства конкурсный управляющий с помощью метода ликвидационной стоимости составляет календарный график реализации активов предприятия и оперирует с величиной ликвидационной стоимости бизнеса.

Статьи по теме

- Управление стоимостью предприятия

- Пример оценки стоимости предприятия

- Методы определения весовых коэффициентов при согласовании результатов оценки

- Характеристика основных разделов отчёта

- Требования к содержанию отчёта об оценке

- Оценка пакета акций с учётом премий и скидок

- Расчёт премии и скидок с учётом степени контроля и ликвидности пакета акций

- Учёт уровня контроля над предприятием в оценке стоимости пакетов акций

- Метод отраслевых соотношений

Источник: student-servis.ru