Калуцкая, Н. А. Учетно-аналитическое обеспечение в системе управления организацией / Н. А. Калуцкая. — Текст : непосредственный // Молодой ученый. — 2013. — № 6 (53). — С. 341-344. — URL: https://moluch.ru/archive/53/7100/ (дата обращения: 24.05.2023).

Значимость учетно-аналитической системы в принятии научно обоснованных управленческих решений в условиях быстро меняющейся внешней среды, неопределенности поведения хозяйствующих субъектов рынка существенно возрастает и зависит от качества учетно-отчетного пространства.

Современные экономические отношения, в которых функционируют организации, настоятельно требуют использования эффективных управленческих технологий, способствующих сохранению их финансовой устойчивости и платежеспособности. В такой ситуации принятие управленческого решения как тактического, так и стратегического характера должно базироваться на достоверной оперативной информации в необходимых аналитических разрезах, обеспечить которую традиционная система бухгалтерского учета не может.

Учётно-аналитическое обеспечение предпринимательской деятельности в условиях цифровой экономики

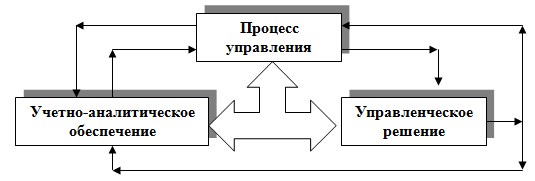

Принятие обоснованного управленческого решения должно базироваться на адекватном учетно-аналитическом обеспечении (рис. 1).

Рис. 1. Место учетно-аналитического обеспечения в системе управления организацией

В экономической литературе используются различные определения: «информация для принятия решений», «информационное обеспечение» (Х. Андерсон, М. А. Вахрушина, К. Друри, Д. Кондуэлл, М. И. Кутер, Б. Нидлз, Я. В. Соколов, Дж. Фостер, Ч. Т. Хорнгрен, А. Д. Шеремет); «информационное поле предприятия» (О. Д. Каверина, В. А. Чернов); «учетно-информационная система» (Л.

И. Хоружий); «аналитическое обеспечение» (А. Ф. Ионова, Г. В. Савицкая, Н. Н. Селезнева); «учетно-аналитическое обеспечение» (О. В. Алексеева, И. В. Алексеева, И. Н. Богатая, С.А., Бороненкова, М. А. Вахрушина, О. Е. Николаева, Ю. В. Радченко, Ф. Б. Риполь-Сарагоси, К. Уорд), из которых, по нашему мнению, наиболее точным является последнее. Систематизация существующих в настоящее время взглядов на определение учетно-аналитического обеспечения процесса управления организацией приведена в табл. 1.

Понятие учетно-аналитического обеспечения процесса управления организацией

Содержание понятия «учетно-аналитическое обеспечение процесса управления организацией»

М. А. Вахрушина [1]

Сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов.

Взаимосвязь оперативного, бухгалтерского (финансового и управленческого) и статистического учетов за счет общности методологии учета во всем хозяйстве государства, а также показателей прогнозирования, учета и отчетности.

Результат интерпретации пользователем данных, представленных в бухгалтерской отчетности, что обусловлено рядом сугубо субъективных факторов: например, личным восприятием пользователя положения дел на предприятии до чтения бухгалтерской отчетности и после ее анализа.

Совокупность информационных ресурсов и способов их организации, необходимых и пригодных для реализации аналитических процедур, обеспечивающих финансовую сторону деятельности компании.

Процесс сбора исходных данных от источников формирования первичных аналитических данных с дальнейшей процедурой обработки сформированных аналитических данных и использованием полученной аналитической информации в оценке и контроле за производственной деятельностью.

Интегрированная система, включающая вопросы как непосредственно бухгалтерского учета, так и планирования, контроля, анализа работы предприятия в целях принятия управленческих решений по совершенствованию производства, снижению затрат и повышению финансовых результатов деятельности предприятия.

Система информации, исходящая из основы организационной структуры управления — иерархии функций или совокупности бизнес-процессов.

Система данных различных видов учета (финансового, управленческого, стратегического) и прочих внеучетных сведений.

Совокупность внутренних и внешних потоков прямой и обратной информационной связи экономического объекта, методов средств, специалистов, участвующих в процессе обработки информации и выработке управленческих решений.

Совокупность последовательных действий по формированию и становлению оптимальных вариантов развития организации.

Совокупность информационного (плановые, учетные и внеучетные источники) и методического обеспечения (методы и методики анализа) деятельности организации.

Учетно-аналитическое обеспечение хозяйствующих субъектов позволяет эффективно реализовать основные функции управления, под которыми понимают обособленные направления управленческой деятельности, отличающиеся по видам и объемам управленческого труда, а также срокам их выполнения.

В условиях финансового кризиса учетно-аналитическое обеспечение процесса управления хозяйствующими субъектами выступает одним из определяющих факторов повышения эффективности их деятельности.

Особенно важными элементами его функционирования являются управленческий учет и контроль затрат.

Управленческий учет — сложная система, объединяющая совокупность форм и методов планирования, учета, контроля и анализа, и предназначенная для информационного обеспечения процесса принятия управленческих решений.

По мнению И. Г. Кукукиной, управленческий учет — это процесс, происходящий внутри фирмы с использованием функций учета, планирования, контроля и оценки ее деятельности, организационной работы, стимулирования и информационных связей по координированию действий [4].

По мнению М. А. Вахрушиной, управленческий учет — это самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений [1].

По мнению А. Д. Шеремета, управленческий учет — это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля деятельности организации [5].

По мнению Н. П. Кондракова, управленческий учет — это установленная организацией система сбора, регистрации, обобщения и предоставления информации о хозяйственной деятельности организации и ее структурных подразделений для осуществления планирования, контроля и управления этой деятельностью [3].

По определению профессиональной организации — Института управленческих бухгалтеров, управленческий учет — это добавляющий ценность процесс непрерывного совершенствования, планирования, проектирования, измерения и функционирования систем финансовой и нефинансовой информации, который направляет действия менеджмента, мотивирует поведение, поддерживает и создает культурные ценности, необходимые для достижения стратегических, тактических и оперативных целей организаций.

Управленческий учет — система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, то есть это расширенная система организации учета для целей контроля за деятельностью организации.

По мнению В. Б. Ивашкевич, управленческий учет — это область знаний и сферы деятельности, связанная с формированием и использованием экономической информации для управления внутри хозяйствующего субъекта, это определенным образом упорядоченная и подчиненная внутреннему регламенту корпорации система процедур определения, сбора, измерения, регистрации и обработки информации о затратах и результатах хозяйственной деятельности организации по ее определенным сегментам, а также передачи этой информации топ-менеджерам, осуществляющим контроль и принимающим управленческие решения [2].

Управленческий учет базируется на методиках, тесно связанных с функциональными процессами на предприятии. Несмотря на то, что на практике обычно используются отдельные элементы управленческого учета, важно, чтобы эти элементы были объединены в единую систему, ориентированную на достижение главного результата — повышение качества управления организацией. В зависимости от целей долгосрочного развития организации и стратегии по их достижению, а также информационных потребностей менеджеров различных уровней и направлений, построение системы управленческого учета в различных хозяйствующих субъектах имеет свои особенности.

Управленческий учет, основываясь на первичных учетных данных, формирует информационную базу для анализа и принятия эффективных управленческих решений.

Таким образом, управленческий учет, как составная часть системы управления предприятием, призван формировать информацию для стратегического планирования и тактики функционирования предприятия в целом, осуществления отдельных хозяйственных операций, оптимизации использования материальных, трудовых и финансовых ресурсов, оценки эффективности деятельности в целом и в разрезе подразделений, выявления степени рентабельности отдельных видов продукции (работ, услуг); корректировки управляющих воздействий на ход производства и реализации продукции (работ, услуг).

По нашему мнению, управленческий учет предприятия — это подсистема бухгалтерского учета, интегрирующая все виды учетной и вне учетной информации, обеспечивающей принятие эффективных управленческих решений в сфере формирования и функционирования внутренней среды предприятия.

Управленческий учет, являясь функцией управления предприятием, призван формировать релевантную информацию для выработки эффективных решений, направленных на минимизацию рисков в условиях экономического кризиса.

Учетная информация в рамках учетно-аналитической системы должна удовлетворять конкретным потребностям управления в зависимости от уровня и характера принимаемого решения и соответствовать таким требованиям, как:

— аналитичность — информация должна поступать о тех направлениях деятельности и с той детализацией, которая необходима для решения поставленных задач;

— объективность — экономическая информация должна объективно отражать сведения на текущий момент и о перспективах их изменений;

— своевременность — информация должна поступать к руководству как можно быстрее (в момент появления в учетных регистрах предприятия);

— существенность или релевантность — информация должна быть достаточной для принятия решений;

— единство информации, поступающей их разных источников.

Учетно-аналитическая система на предприятии организуется для обеспечения внешних и внутренних потребителей информацией, достаточной для принятия эффективных управленческих решений в условиях неопределенности конкурентной среды.

При этом необходимы идентификация информационных потребностей с цельюустановления конкретных требований пользователей учетно-отчетной информацией, включение их в процесс формирования системы менеджмента качества учетно-отчетного пространства и совершенствование механизма обратной связи, позволяющего определять степень удовлетворенности пользователей информации.

Удовлетворенность пользователей учетно-отчетной информацией, по нашему мнению, необходимо рассматривать как важный фактор в системе мотивации учетных работников и как один из основных показателей эффективности и результативности учетно-аналитической системы хозяйствующего субъекта.

1. Вахрушина М. А. Бухгалтерский управленческий учет: Учебник / М. А. Вахрушина. — М.: Омега — Л, 2007. -576 с.

2. Ивашкевич В. Б. Бухгалтерский управленческий учет. Учебник — М.: Магистр, 2008.- 574 с.

3. Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: Учебник / Н. П. Кондраков. — М.: ТК Велби, Изд-во Проспект, 2008. — 448 с.

4. Кукукина И. Г. Управленческий учет: Управление затратами. Управленческий анализ: Учебник/ И. Г. Кукукина.- М.: Высшее образование, 2008.- 418 с.

5. Шеремет А. Д. Управленческий учет: Учеб. пособие / Под ред. А. Д. Шеремета. — М.: ИД ФБК ПРЕСС, 2000. — 510 с.

Основные термины (генерируются автоматически): управленческий учет, бухгалтерский учет, управление организацией, учетно-аналитическая система, учетно-аналитическое обеспечение, информация, контроль, основная функция управления, управленческая деятельность, учетно-аналитическое обеспечение процесса.

Похожие статьи

Управленческий учет и его место в учетно-аналитической.

В статье рассматривается внедрение управленческого учета в сельскохозяйственные организации и его место в их учетно-аналитической системе. Ключевые слова:управленческий учет, учетно-аналитической система.

Формирование учетно-аналитической информации для.

В статье акцентировано внимание на исследовании ключевых вопросов определения денежных потоков как объекта бухгалтерского учета для организации интегрированной системы учета денежных потоков.

Учетно-аналитическое обеспечение анализа финансового.

Учетно-аналитическое обеспечение в системе управления организацией.

Учётно-аналитическое обеспечение процесса производства и продажи готовой продукции.

Управленческий учет как подсистема бухгалтерского учета.

управленческий учет; управленческий аудит; бухгалтерский учет; казенное учреждение; центр ответственности.

Управленческий учет и его место в учетно-аналитической системе сельскохозяйственных организаций.

Система обеспечения качества учетно-аналитической.

Основные термины (генерируются автоматически): бухгалтерский учет, учетно-аналитическая информация, финансовая отчетность, учетная система, отчетность, бухгалтерская отчетность, надзорный орган, качество, процесс подготовки, элемент системы.

Учетно-аналитическое обеспечение процесса управления.

В статье раскрываются вопросы учетно-аналитического обеспечения процесса управления материально-производственными запасами в организациях. Ключевые слова: материально-производственные запасы, экономический анализ, управление, оптимизация запасов.

Учетно-аналитическое обеспечение операций с капиталом.

Таким образом, учетно-аналитическое обеспечение системы управления коммерческой организации — это совокупность информационного и методического обеспечения всех аспектов ее деятельности.

Учетно-аналитическое обеспечение принятия стратегического.

В данной статье рассмотрены стратегические аспекты управленческого учета и анализа для формирования информационного обеспечения стратегического управления. Ключевые слова: стратегия, управленческий учет, управленческий анализ, стратегические решения.

Роль учетно-аналитической информации в управлении.

Роль учетно-аналитической информации в управлении предприятием и факторы ее эффективности в современных условиях.

Вахрушина М. А. Бухгалтерский управленческий учет: Учебник — М.: Национальное образование, 2013. — 672 с.

- Как издать спецвыпуск?

- Правила оформления статей

- Оплата и скидки

Источник: moluch.ru

Понятие учетно-аналитической системы и ее роль в управлении предприятием

Построение комплексной учетно-аналитической системы позволит приводить в исполнение полномасштабное плодотворное управление предприятием, сформировать единую информационную платформу, на которой основан процесс принятия управленческих решений.

Впервые воззрение о системе зародилось еще в античной философии, которая выдвинула онтологическое интерпретирование системы как упорядоченности и неразделимости бытия. Центральной концепцией теории систем является понятие системы, поэтому очень многие авторы его анализировали в нашем понимании (Рисунок 1).

Под учетно-аналитической системой следует понимать одну из составных частей общей системы управления. Она основывается лишь на данных бухгалтерского учета и притворяется в жизнь бухгалтерскими работниками. Смысл данной системы заключается в соединении учетных и аналитических операций в один процесс, осуществлении своевременного микроанализа, беспрерывность этого процесса и применение его результатов при разработке рекомендаций для принятия управленческих решений. Причем, основная методика и нормативы учета и анализа остаются и усовершенствуются для разумного применения в единой учетно-аналитической системе.

Для более ясного понимания учетно-аналитической системы необходимо исследовать понятия централизованной, децентрализованной и частично децентрализованной системы.

В централизованной системе процессы управления обеспечивают реализацию одной единственной цели. Структура системы должна быть самостоятельной от других ее целей.

Децентрализованная система представляет собой процессы управления, независимо реализующие цели, присущие подсистемам. При этом возможно обстоятельство, когда реализация целей одной подсистемы не дает возможности достижения целей других подсистем.

Частично децентрализованная система схожа с децентрализованной в отношении множества целей. Однако, при этом регуляторы некоторых подсистем могут производить контроль некоторых переменных состояний других подсистем, свобода которых в реализации их целей на практике оказывается ограниченной. Элементарные системы включают в себя подсистемы децентрализованных и частично децентрализованных систем.

Учетно-аналитическая система основывается на бухгалтерской информации, которая содержит оперативные данные, применение для экономического анализа статистической, технической, социальной и других видов информации.

Рисунок 1 – Понятие системы в интерпретации разных авторов [1,2,3,4]

Впервые описание учетно-аналитической системы появилось в середине 90-х годов и с тех пор все элементы системы исследуются во взаимосвязи. Авторами, которые ввели это понятие, стали Л.В. Попова и И.П. Ульянов.

Учетно-аналитическую систему следует толковать в узком и широком смысле. В узком смысле, это УАС отдельного предприятия, которая зависит не только от структуры системы, но и от специфики деятельности предприятия. В широком смысле УАС представляет собой принципы и методы, универсальные для разных субъектов. Представление понятия «учетно-аналитическая система» по мнению разных авторов, представлено в таблице 1.

Таблица 1 – Представление понятия «учетно-аналитическая система» по мнению разных авторов

система, которая базируется на бухгалтерской информации, содержащей оперативные данные и применяющей для экономического анализа статистическую, техническую, социальную и другие виды информации. В связи с этим в широком плане учетно-аналитическая система — сбор, обработка и оценку всех видов информации, необходимой для принятия управленческих решений на различных уровнях

Домбровская Е. Н.

составляющая системы управления, включающая сбор, обработку и использование учетной и внеучетной информации для осуществления стратегического и тактического управления на микро- и макроуровне

комплекс взаимодействующих и взаимосвязанных элементов, обеспечивающих процесс непрерывного целенаправленного сбора, обработки и оценки информации, необходимой для планирования деятельности, разработки, принятия и реализации эффективных управленческих решений

полностью или частично децентрализованная система, элементарные системы которой представляют собой сбор, обработку и оценку различных видов информации, потребляемой для разработки управленческих решений на микро- и макроуровнях

Учетно-аналитическая система на предприятии должна выполнять информационно-учетную, контрольную и аналитическую функции в целях принятия эффективных решений на всех уровнях управления.

Рисунок 2 – Концепция учетно-аналитической системы предприятия

Все элементы УАС имеют разные цели, задачи, объекты, методы и предназначены для разных пользователей информацией (Рисунок 2). Однако важной чертой, их объединяющей, является то, что использование данной информации предназначено для обеспечения принятия эффективных управленческих решений на предприятии.

Элементы учетно-аналитической системы представлены на рисунке 3.

Главной составляющей в учетно-аналитической системе является учетная подсистема, так как благодаря информации, полученной на ее основе, строится анализ деятельности, а также внутренний и внешний аудит. В соответствии с разработанной методологией и технологией учета предприятие в рамках учетной подсистемы обеспечивает постоянное формирование, накопление, классификацию и обобщение необходимой информации.

Основу учетной подсистемы составляет учетная информация, которая представлена первичной и отчетной информацией. Первичная информация лежит в основе всех видов учета – финансового, управленческого, налогового. Ее носителями выступают, как правило, первичные документы, в качестве которых могут быть использованы унифицированные формы или формы, разработанные предприятием самостоятельно. Отчетная информация, с одной стороны, выступает исходящей в учетной подсистеме, а с другой стороны – входящей информацией в аналитической подсистеме предприятия.

Рисунок 3 – Элементы учетно-аналитической системы экономических субъектов

Существенные различия в методологию учета вносит фактор выделения видов учета. Ведение хозяйственной деятельности осуществляется с помощью хозяйственного учета. Хозяйственный учет – это система наблюдения, измерения, регистрации и обобщения хозяйственных фактов, явлений, процессов в целях контроля и управления ими [5]. Кондраков Н.П. , Галанина Е.Н., Козлова Е.П. , Попова Л.В., Маслова И.А. и Маслов Б.Г. и другие авторы выделяют три вида хозяйственного учета: бухгалтерский, оперативный и статистический – и придерживаются мнения о выделении финансового, управленческого и налогового учета как составляющих бухгалтерского.

Палий В.В. хозяйственный учет предприятия представляет как совокупность оперативного, статистического, бухгалтерского и управленческого учета, выделяя последний в самостоятельный вид учета [9].

По мнению Керимова В.Э., учетная система предприятия — взаимосвязанные подсистемы: оперативного, статистического, бухгалтерского и налогового учета [11]. При этом, бухгалтерский учет представлен финансовым и производственным учетом. Управленческий учет выступает в качестве подсистемы производственного учета, и отдельные его составляющие, которые включены в бухгалтерский и оперативный учет, экономический анализ, маркетинг, и тесно связаны с функциями управления.

В оперативном учете чаще всего используются натуральные показатели. При определенных условиях могут применяться трудовые, а также стоимостные показатели. Оперативный учет ведется в учетных регистрах, которые разрабатывают в самой организации[12].

В некоторых случаях для целей оперативного учета используются унифицированные формы – формы первичной документации для бухгалтерского учета. Оперативный учет от других форм учета отличает, по определению, большое быстродействие, но немного более меньшая информативность. В связи с этим информация этого вида учета используется для решения отдельных управленческих задач, которые обычно носят текущий и локальный характер. Часть информации, получаемой в результате оперативного учета, является основой для заполнения учетных регистров бухгалтерского и статистического учета. Статистический учет – система сбора и обобщения информации о массовых (общественных) явлениях, фактах или процессах с целью анализа и прогнозирования [13].

В масштабах отдельного предприятия статистический учет организуется, прежде всего, в целях формирования статистической отчетности. От других видов учета статистический учет отличается более продолжительными сроками представления отчетности (как правило, календарный год, но не менее квартала). Учетные регистры, график документооборота и иные существенные элементы статистического учета на предприятии определяются составом показателей, установленных в качестве обязательных в формах отчетности.

Таким образом, бухгалтерский учет можно определить как информационную систему, работа которой в соответствии с отдельными правилами снабжает информацией различные категории пользователей в необходимом для них аспекте.

Учетно-аналитическая система, непрерывно действует, улучшает качество и увеличивает область использования на практике учетной информации, в конечном счете, оказывая положительное влияние на качество подготавливаемой и представляемой отчетности и не сами отчетные показатели, то есть на эффективность учетной информации не только для внутреннего управлении организации, но и для внешних пользователей. В этом и заключается основная цель учетно-аналитической системы, реализация которой возлагается на бухгалтера, который располагает первичной учетной и аналитической информацией.

1. Ван Гиг, Дж. Прикладная общая теория систем / Дж Ван Гиг. – М.:Мир,1981 – 733с.

2. Большой Российский энциклопедический словарь. – М.: БРЭ. – 2003, 1437с.

3. Перегудов, Ф. И. Введение в системный анализ / Ф. И. Перегудов, Ф. П. Тарасенко. – М.: Высшая школа, 1989. – 320с.

4. Сагатовский, В. Н.Основы систематизации всеобщих категорий / В. Н. Сагатовский. – Томск, 1973. – 396с.

5. Попова Л.В., Маслова И.А., Маслов Б.Г. Теория бухгалтерского учета: Учебное пособие, Издательство: «ДИС», 2006. – 208 с.

6. Кондраков, Н.П. Бухгалтерский учет: Учебное пособие. 4-е изд., перераб. и доп. / Н. П. Кондраков. — М.: ИНФРА-М, 2002. – 721с.

7. Козлова, Е. П. Бухгалтерский учет в организациях: Учебник / Е. П. Козлова, Т. Н. Бабченко, Е. Н. Галанина. – М.: Финансы и статистика, 2003. – 752с.

8. Попова, Л. В. Основные теоретические принципы построения учетно-аналитической системы / Л. В. Попова, Б. Г. Маслов, И. А. Маслова // Финансовый менеджмент. – 2003. – № 5

9. Палий, В. Ф. Теория бухгалтерского учета / В.Ф. Палий, Я. В. Соколов. – М.: Финансы и статистика, 2003. – 475с.

10. Палий, В. Ф. Теория бухгалтерского учета / В.Ф. Палий, Я. В. Соколов. – М.: Финансы и статистика, 2003. – 475с.

11. Керимов В. Э. Об организации управленческого учета/ В. Э. Керимов // Бухгалтерский учет. – 2003. – №14.

12. Захарьин В.Р. Теория бухгалтерского учета: Учебник. – М.: ИНФРА-М: ФОРУМ, 2003. – 304

13. Особенности построения управленческой и статистической отчетности: сходство и различие / Н. А. Ковалева // Актуальные вопросы экономики иуправления: материалы международной заочной научной конференции (г. Москва, апрель 2011 г.). Т. II / Под общ. ред. Г.Д.Ахметовой. – М.: РИОР, 2011. – 106–110 с.

Источник: be5.biz

XI Международная студенческая научная конференция Студенческий научный форум — 2019

При исследовании и бухгалтерском моделировании бизнес-процессов в части, касающейся учетно-аналитической составляющей, необходимо учитывать ряд моментов. Прежде всего, необходимо опираться на международный опыт и интернациональные модели учета, которые, кроме всего прочего, отличаются и по методам учета собственности.

Бизнес — процесс — это совокупность взаимосвязанных мероприятий или работ, направленных на создание определённого продукта или услуги для потребителей. [1] Бизнес-процесс начинается со спроса потребителя и заканчивается его удовлетворением. Процессно-ориентированные организации стараются устранять барьеры и задержки, возникающие на стыке двух различных подразделений организации при выполнении одного бизнес-процесса.

Бизнес-процесс может быть декомпозирован н а несколько подпроцессов, процедур и функций, которые имеют собственные атрибуты, однако также направлены на достижение цели основного бизнес-процесса. Такой анализ бизнес-процессов обычно включает в себя составление карты бизнес-процесса и его подпроцессов, разнесенных между определенными уровнями активности.

Следует помнить, что любая организация имеет построение, учетно-аналитической системы, которая обусловлена нормативно-правовой базой регулирующей сферы бухгалтерского и налогового учета, спецификой деятельности организации, ее информационными потребностями и структурой формирования информационных ресурсов, а также инструментарием формирующим учетно-аналитическое обеспечение для успешного функционирования ее бизнес-процессов. Детализация учетно-аналитического обеспечения формируется в зависимости от избранного объекта учета. В современных условиях одним из наиболее актуальных объектов являются реорганизационные процедуры.

Вне зависимости от выбранной формы планируемогобизнес-процесса тщательно подготовленный алгоритм запланированных этапов заранее предопределяет успех осуществления бизнеса в целом. Для адекватного понимания ситуации необходимо разграничить и выстроить логически последовательный ряд этапов процедуры.

Учетно-аналитическое обеспечение[2] бизнес-процессов включает учетное обеспечение, аналитическое обеспечение и управление. В свою очередь, учетное обеспечение состоит из:

модулей интерфейсов финансового и управленческого учета. Современные компании, которые работают на конкурентных рынках в условиях существенных ограничений времени на принятие решений, должны оптимизировать систему управления финансами для того, чтобы снизить издержки и получить существенные конкурентные преимущества. Благодаря — модулям интерфейсов управленческого учета появляется возможность организовать прозрачный и своевременный контроль над состоянием дел, формировать достоверную отчетность как в разрезе отдельных компании, так и для всей группы.

системы начальных и конечных операторов в интерфейсах управленческого учета.

структурированный план счетов интегрированной системы учета.

Аналитическая система представляет собой объединенную, логически и иерархически выстроенную совокупность взаимодействующих элементов, способных выстроить учетно-аналитическое обеспечение финансово-хозяйственной жизни исследуемой организации и ее бизнес-процессов по средствам применения методик учета, анализа и контроля, с учетом возможности внесения корректирующих мер, в целях снижения существенного искажения информационных ресурсов и воздействия внешних непреодолимых факторов.

Аналитическое обеспечение подразделятся на: анализ инвестиционного проекта и анализ эффективности его внедрения, анализ бизнес-процессов.

Анализ хозяйствующего субъекта с точки зрения эффективности бизнес-процессов включает:

анализ платежеспособности. Платежеспособность организации является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим для оценки и прогнозирования их дальнейшей финансовой деятельности, для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как зависит от нее напрямую.

анализ ликвидности. Ликвидность баланса – это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Основной признак ликвидности – формальное превышение стоимости оборотных активов над краткосрочными пассивами.

Для проведения анализа ликвидности баланса статьи активов группируют по степени ликвидности – от наиболее быстро превращаемых в деньги к наименее. Пассивы же группируют по срочности оплаты обязательств.

анализ финансовой устойчивости. Финансовая устойчивость — это способность организации поддерживать свое существование и бесперебойную работу, благодаря наличию определенных свободных средств и сбалансированности финансовых потоков. Цель анализа финансовой устойчивости — оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе. Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств и их структурой. Для финансово устойчивого предприятия коэффициент автономии должен быть больше единицы.

анализ деловой активности. Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели. Деловая активность в финансовом аспекте проявляется в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов. Для анализа деловой активности организации используются две группы показателей: общие показатели оборачиваемости и показатели управления активами (коэффициент общей оборачиваемости капитала, продолжительность оборота капитала, коэффициент оборачиваемости мобильных средств, продолжительность оборота оборотных активов, доля оборотных активов в общей величине капитала, коэффициент отдачи нематериальных активов, фондоотдача, коэффициент отдачи собственного капитала).

анализ показателей динамики составы и структуры имущества. Имущество организации – совокупность имеющихся у предприятия запасов, находящихся в процессе производства; средств и предметов труда; готовой продукции; денежных средств и эквивалентов и других ценностей, т.е. это то, чем владеет организация.

Главным признаком группировки статей актива бухгалтерского баланса является степень их ликвидности, т.е. скорость превращения их денежную наличность. По этому признаку все активы баланса предприятия группируются на долгосрочные и оборотные активы. Структура имущества предприятия зависит от специфики деятельности организации.

В процессе анализа состава, структуры и динамики имущества и источников его формирования используются приемы как горизонтального, так и вертикального анализа. Вертикальный анализ с помощью относительных оценок показывает структуру средств предприятия. Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные показатели дополняются относительными темпами роста (снижения).

Анализ эффективности бизнес-процессов включает такие элементы как:

Ценовая составляющая собственности;

Реорганизационная составляющая собственности [3];

Иммунизация (от лат. immunis неприкосновенный, свободный от повинностей) — термин, широко применяемый в медицине, праве, международном праве в контексте невосприимчивости к определенным внешним воздействиям. В экономике данный термин стал использоваться после кризиса 30-х годов XX века в контексте сбалансированности потоков денежных средств по срокам, размерам, процентным ставкам и рискам в целях сохранения платежеспособности;

Синергетический эффект. Важно осуществлять учет и контроль синергетического эффекта, для получения которого и проводятся реорганизационные процессы, на основе использования синергетического производного балансового отчета. Синергетическому эффекту можно дать следующее определение и описание.

Синергия представляет собой увеличение эффективности деятельности объединенной фирмы сверх того, что две фирмы уже могут или должны выполнять как независимые. Когда покупатели могут достичь результатов деятельности, которые уже ожидаются от цели, чистая текущая стоимость (NVP) стратегии поглощения представляется следующей формулой: NVP = синергия – премия. На управленческом языке синергия означает: конкурировать лучше, чем кто-либо когда-либо мог ожидать. Это означает увеличение конкурентного преимущества сверх того, которое необходимо фирмам, чтобы выжить на своих конкурентных рынках .

Управление в учетно-аналитическом обеспечении бизнес-процессов подразумевает алгоритм принятия решения в соответствии со стратегией развития. Стратегические решения – локомотив роста ценности компании. Поэтому весьма актуально понимание и адекватное измерение связи между изменением ценности компании и стратегическими решениями. В алгоритме принятия решения обосновываются: логика и последовательность подготовки и реализации стратегических решений; разделение и взаимосвязь стратегических и оперативных решений в управлении; целесообразность и условия применения двух разных по своей природе подходов к принятию стратегических решений: креативных и компромиссных; подходы к финансовой оценке и моделированию стратегических решений.

Таким образом, учетно-аналитическое обеспечение — это совокупность информационного и методического обеспечения всех аспектов бизнес-процессов. Грамотно сформированное учетно-аналитическое обеспечение позволит учесть специфику деятельности организации и особенности учетного ее отражения при формировании действенной учетно-аналитической системы, разработанной для контроля за процессом производства и принятия действенных управленческих решений.

2. . Хахонова Н.Н., Нор-Аревян Г.Г., Кузнецова Е.В., Шумилин Е.П., Юрьева Т.Б., Попова А.Н., Хахонова И.И., Богров Е.Г . Концепция формирования учетно-аналитического обеспечения управления коммерческой организацией Ростов-на-Дону, 2012.

3. Шумилин П.Е. Учетные механизмы процессов реорганизации // СТРОИТЕЛЬСТВО И АРХИТЕКТУРА — 2015. СОВРЕМЕННЫЕ ИНФОРМАЦИОННО-ЭКОНОМИЧЕСКИЕ ТЕХНОЛОГИИ: ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ материалы международной научно-практической конференции.

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ «РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ СТРОИТЕЛЬНЫЙ УНИВЕРСИТЕТ», СОЮЗ СТРОИТЕЛЕЙ ЮЖНОГО ФЕДЕРАЛЬНОГО ОКРУГА, АССОЦИАЦИЯ СТРОИТЕЛЕЙ ДОНА. 2015. С. 20-22.

Источник: scienceforum.ru