Единственный способ законно не платить налоги за бизнес — не заниматься бизнесом. Но есть ситуации, при которых предприниматели платят меньше налогов — о них мы и расскажем.

1. Налоговые каникулы

Предприниматели на налоговых каникулах не платят налог. Важно понимать, что речь только об основном налоге для бизнеса: УСН или патенте. Страховые взносы платить всё равно придётся. Налоги и взносы за сотрудников — тоже.

На УСН налоговые каникулы полезны, только если доход за год составляет больше 600 000 ₽. В остальных случаях предприниматели без сотрудников платят точно столько же налогов. Давайте сравним на примерах:

На каникулах

На УСН 6%

Доход

Взносы

Налоги до вычета

Налоги после вычета

Сумма

* Фиксированная часть взносов в 2021 году — 40 874 ₽. Прибавляем к ней 1% от суммы доходов свыше 300 000 ₽. Подробности — в статье про страховые взносы ИП. В 2022 году взносы выросли до 43 211 ₽, но на расчёт это не оказывает большого влияния.

Как уменьшить налоги ИП? (3 способа от юриста)

Налоговые каникулы бывают и на патенте. Поскольку патент тоже уменьшается на взносы, порой каникулы также не оказывают существенного влияния на общую налоговую нагрузку.

Налоговые каникулы применяют впервые зарегистрированные ИП в определённых регионах и только по особенно важным направлениям бизнеса. Проверьте свой регион в таблице. Если нашли, перейдите по ссылке на местный закон, найдите свой вид деятельности и изучите условия освобождения от налогов.

«Включаются» налоговые каникулы автоматически. Заявления подавать не надо. Когда приходит время платить авансы УСН — вы не платите. По итогам года сдаёте декларацию УСН со ставкой налогообложения 0%. Если на патенте — ничего не сдаёте.

Каникулы длятся два налоговых периода, а это не всегда два года.

— На УСН. Если открыли ИП 1 января 2022 года — весь 2022 и 2023 год.

— На патенте. Налоговый период — время, на которое вы взяли первый патент. Каникулы при патенте на месяц — два месяца, при патенте на год — два года. Пишите заявление сразу на максимальный срок.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

2. Высокая доля расходов

Предприниматели порой уходят в ноль или даже работают в минус — особенно, на старте бизнеса. На УСН «Доходы минус расходы» в этом случае платят «минимальный налог» — 1% от доходов. На УСН «Доходы» пришлось бы заплатить в 6 раз больше, на патенте — тоже сравнительно высокие суммы.

Когда такая ситуация возникает случайно — это нормально. Если будут вопросы от налоговой или банка — вы сможете объяснить, что налог небольшой из-за текущего состояния вашего бизнеса. Но искуственно завышать расходы и занижать доходы мы не советуем. К тому же, налоговая и банки точно заинтересуются, за счёт каких средств неприбыльный бизнес продолжает существовать.

Важный нюанс: если много расходов — это не значит, что «Доходы минус расходы» выгодны. Расчёты усложняют страховые взносы: они сильно уменьшают УСН «Доходы». При отсутствии сотрудников и оборотах меньше 831 000 ₽ «Доходы минус расходы» невыгодны.

Как снизить налоги на УСН в 2022 до 0: как уменьшить налоги на взносы, ИП с работниками и без.

3. Бизнес в льготном регионе

Федеральная ставка налога УСН — 6% для «Доходов», 15% для «Доходов минус расходов». Некоторые регионы снижают её, чтобы стимулировать развитие бизнеса. Например, в Крыму и Севастополе с доходов платят 4%, в Свердловской области и Петербурге с прибыли платят 7%.

Обязательно проверьте ставки в своём регионе. Если вы будете платить УСН 15% в регионе со ставкой 7% — возможно, налоговая не сообщит вам об ошибке и примет ваши деньги. Мы не советуем специально получать прописку в льготном регионе — налоговая будет считать это необоснованной налоговой выгодой. Сэкономленные налоги придётся заплатить вместе со штрафами.

4. Высокая прибыль на патенте

На патенте налог зависит от расчётов налоговой, а не от реальных доходов и расходов. Чем больше вы зарабатываете с одного квадратного метра, сотрудника или транспортного средства, тем ниже реальный процент вашего налога.

Алексей владеет двумя точками кофе с собой в Петербурге. У него 5 сотрудников, поэтому он платит 100 000 ₽ на патенте. Годовая выручка — 3 миллиона.

Максим владеет двумя точками со спешиалти-кофе и ведёт известный блог для кофеманов. У него тоже 5 сотрудников и налог 100 000 ₽. Вот только выручка в два раза больше. Если считать от выручки, Алексей платит 3,3% налога, а Максим — 1,7%.

В некоторых случаях при расчёте патента вообще не учитывают показатели бизнеса. Например, патент на салон красоты в Москве всегда стоит одну сумму, неважно, сколько сотрудников вы наймёте. Главное — соблюдать общее ограничение для патента — 15 сотрудников.

Статья актуальна на 25.05.2022

Продолжайте читать

Страховые взносы ИП

Как считать амортизацию

Бланк книги учёта доходов и расходов + образцы заполнения

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Уменьшение налогов ИП

Предпринимательская деятельность всегда связана с расходами. Это затраты на сырье, услуги, зарплату, аренду и так далее. Особое место в составе затрат ИП составляют налоги, и многие предприниматели стремятся сэкономить. Расскажем, как законно уменьшить налоги ИП.

Подбираем подходящую систему налогообложения

ИП может вести деятельность на четырех режимах налогообложения: ОСНО, УСН, ПСН и НПД. Про ЕНВД мы не говорим, так как с 2021 года его отменяют. В первую очередь, для оптимизации налоговой нагрузки нужно выбрать самый выгодный налоговый режим — это можно сделать с помощью нашего бесплатного калькулятора.

ОСНО — общая система налогообложения

Здесь ИП платит НДС и налог на доходы физических лиц по ставке 13%, это самая сложная и “дорогая” система. На общем режиме оказываются все ИП, которые не подали уведомление о применении иного спецрежима.

УСН — упрощенка

- ИП Васильев В.В. занимается оказанием консалтинговых услуг. Работает на УСН 6%. Выручка за год — 10 000 000 рублей. Налог к уплате — 600 000 рублей.

- ИП Сидоров Ю.Ю. занимается производством молочных продуктов. Работает на УСН 15%. Выручка за год — 10 000 000 рублей. Но на это режиме компания также ведет учет расходов, которые за год составили 7 000 000 рублей. Налог к уплате 450 000 рублей.

- УСН 6% больше подходит предпринимателям, которые занимаются оказанием услуг. УСН 15% стоит выбрать ИП, которые занимаются производством и у которых много расходов.

ПСН — патентная система

Здесь налог рассчитывается не из фактических доходов, а по потенциальной выручке. Это значение устанавливает не налогоплательщик, а ФНС. Никто не гарантирует, что реальная выручка действительно будет равна потенциальной. Она может быть как меньше, так и больше. Выбрать этот режим можно только в том случае, если в вашем регионе разрешено применение патента на ваш вид деятельности.

На патенте у ИП выручка не может превышать 60 млн рублей, а количество сотрудников не может быть больше 15 человек.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

НПД — налог на профессиональный налог

Это новый режим для ИП без сотрудников. Здесь нет отчетности, весь учет ведется в специальном приложении. Ставка налога 4% при работе с физлицами или 6% при работе с юрлицами и ИП. Однако ваш годовой доход не должен превышать 2,4 млн рублей.

Выбор оптимальной налоговой системы — первый шаг на пути к законному уменьшению налогов ИП. Начните выбор с анализа требований каждого режима. Например, определите свою ежегодную выручку: может быть, она превышает 150 млн рублей, тогда ваш вариант только ОСНО. Выручка может быть и гораздо скромнее, например, 1 млн рублей.

Тогда можно подумать о патенте, но проверьте, разрешают ли законы вашего региона применять этот режим. Еще есть НПД, если ваша деятельность разрешена для самозанятости и у вас нет сотрудников.

Уменьшаем налог ИП на УСН за счет страховых взносов

Кроме налогов ИП платит обязательные страховые взносы за себя и сотрудников, если они есть. Минимальная сумма взносов за себя в 2020 году — 40 874 рубля. Если доход за год превысит 300 000 рублей, то на взносы придется отдать 1% от суммы превышения. Срок уплаты взносов — до 31 декабря. Однако лучше уплачивать их частями ежеквартально.

Объясним почему.

ИП на УСН «Доходы» очень популярный налоговый режим. Предприниматель платит 6% от всех своих доходов. При этом расходы не уменьшают налог к уплате. Но закон разрешает снизить налог по УСН за счет страховых взносов. Размер, на который можно уменьшить налог, зависит от наличия работников.

Снижаем налог у ИП без работников

Начнем с ИП без сотрудников. Допустим, за 2020 год ИП Иванов И.И. получил доход — 1 000 000 рублей. При 6% ставке налог к уплате — 60 000 рублей. Страховые взносы «за себя» составят:

40 874 + (1 000 000 — 300 000) × 1% = 47 874 рубля.

На первый взгляд ИП за год должен отдать в бюджет в виде взносов и налога 107 874 рубля. Но это не совсем верно. Налог можно снизить на сумму уплаченных страховых взносов. Главное — уплачивать взносы в правильном порядке.

По УСН ИП ежеквартально уплачивает авансовые платежи. Из этих платежей можно вычесть страховые взносы, которые были оплачены до конца отчетного квартала. Разберем в таблице.

| 1 квартал | 200 000 | 12 000 | 12 000 | 0 |

| Полугодие | 500 000 | 30 000 | 24 000 | 6 000 |

| 9 месяцев | 750 000 | 45 000 | 36 000 | 3 000 |

| Год | 1 000 000 | 60 000 | 47 874 | 3 126 |

Фактический платеж по УСН за первый квартал считаем по формуле:

200 000 × 6% – 12 000 = 0 рублей.

Платеж за полугодие:

500 000 × 6% – 24 000 — 0 = 6 000 рублей.

750 000 × 6% – 36 000 — 0 — 6 000 = 3 000 рублей.

И сумму налога за год находим по формуле:

1 000 000 × 6% – 47 874 — 6 000 — 0 — 3 000 = 3 126.

Таким образом, по итогам года Иванову И.И. нужно доплатить всего 3 126 рублей. Общая сумма налога — 12 126 рублей.

Уплачивать страховые взносы лучше ежеквартально. При этом платеж в каждом квартале стоит подгонять под сумму налога к уплате, чтобы максимально снизить авансовый платеж по УСН. В таблице приведен пример, почему откладывать уплату взносов на 31 декабря не стоит.

| 1 квартал | 200 000 | 12 000 | 0 | 12 000 |

| Полугодие | 500 000 | 30 000 | 0 | 18 000 |

| 9 месяцев | 750 000 | 45 000 | 0 | 15 000 |

| Год | 1 000 000 | 60 000 | 47 874 | — 32 874 |

В конце года ИП уплатит страховые взносы 47 874 рубля. Тем самым уменьшив налог по УСН с 60 000 до 12 126 рублей. Однако, в бюджет за 9 месяцев уже уплачено в виде авансов 45 000 рублей. У предпринимателя возникла переплата по налогу — 32 874 рубля, потому что он не уплачивал взносы в рамках каждого периода.

Вернуть переплату по налогу или зачесть в счет будущих платежей можно, но только после сдачи годовой декларации и подачи заявления в ФНС.

Снижаем налог ИП с работниками

Здесь ситуация со взносами аналогична, но с одним исключением. Налог можно уменьшить не более чем на 50%. Разберем расчет по таблице.

| 1 квартал | 200 000 | 24 000 | 30 000 | 12 000 |

| Полугодие | 1 000 000 | 60 000 | 60 000 | 18 000 |

| 9 месяцев | 1 500 000 | 90 000 | 90 000 | 15 000 |

| Год | 2 500 000 | 150 000 | 120 000 | 30 000 |

За год Иванов И.И. рассчитал налог по УСН 150 000 рублей. Уплаченные взносы — 120 000 рублей. Иванов может уменьшить налог на сумму взносов, но не более чем в два раза. Поэтому сумма налога к уплате составила 75 000 рублей.

Налоговая нагрузка у ИП с работниками всегда выше, чем у ИП без сотрудников. Во-первых, за работников нужно платить взносы. Во-вторых, уменьшить налог более чем на 50% нельзя.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Уменьшаем налог ИП на УСН на минимальный платеж или убыток

На УСН 15% есть понятие минимального платежа. Вы не можете заплатить в бюджет менее 1% от годовой выручки. Если в прошлом году вы платили налог по минимальной ставке, то в расходы текущего года можно включить разницу между налогом за прошлый год по минимальной и по стандартной ставке. Это право дает п. 6 ст. 346.18 НК РФ.

Например, ИП Федоров А.А. за 2019 год заплатил налог по минимальной ставке 1% — 150 000 рублей. А по стандартной ставке сумма налога выходила 120 000 рублей. В 2020 году Федоров может дополнительно учесть в расходах разницу между этими двумя суммами — 30 000 рублей.

Кроме того, п. 7 ст. 346.18 НК РФ разрешает уменьшить налог к уплате за текущий год на сумму убытка, полученного по итогам прошлых периодов.

Ведем учет всех затрат

На ОСНО и УСН 15% расходы участвуют при расчете налогооблагаемой базы. Но все расходы должны быть подтверждены документами: актами, товарными накладными, УПД и так далее. Только при документальном подтверждении вы сможете заявить их для снижения налогооблагаемой базы по упрощенке.

Ищем услуги на аутсорсинге

С зарплаты сотрудников ИП платит не только НДФЛ, но и страховые взносы. А это целых 30% помимо заработной платы.

Здесь можно сэкономить за счет подключения аутсорсинга. Например, штатный юрист получает зарплату 30 000 рублей. Страховые взносы за него 9 000 рублей. Можно сэкономить и найти аутсорсинговую компанию, оказывающую услуги юридического сопровождения, примерно за 30 000 рублей. Так как теперь вы оплачиваете услуги, а не выплачиваете зарплату, страховые взносы платить не нужно.

На аутсорсинг можно перенести юридическую службу, маркетологов, сотрудников, занятых таможенным оформлением, бухгалтеров и так далее. Это поможет существенно сэкономить на взносах.

Рекомендуем облачный сервис Контур.Бухгалтерия. Наша программа работает со всеми налоговыми режимами для ИП. В ней удобно рассчитывать налоги и заполнять декларации. Система автоматически проверяет правильность заполнения всех отчетов, напоминает о сроках их сдачи и уплаты обязательных платежей. Всем новичкам дарим бесплатный пробный период на 14 дней.

Источник: www.b-kontur.ru

Как уменьшить УСН на фиксированные взносы в 2023 году

С 2023 года индивидуальные предприниматели, как и все налогоплательщики, уплачивают налоги и взносы на единый налоговый счет. Фиксированные взносы в том числе. Расскажем, как изменился порядок уменьшения «упрощенного» налога на взносы ИП за себя.

Будем на связи

- Телеграм

- ВКонтакте

- Одноклассники

Как повлиял ЕНП на фиксированные взносы

Единый налоговый платеж — особый порядок уплаты налогов, при котором ИП (или компания) перечисляет суммы на единый налоговый счет, а далее эти суммы ИФНС распределяет по обязательствам ИП (компании). Независимо от местонахождения налогоплательщика все платежи теперь перечисляются в Казначейство России (ФНС России) на единый КБК 182 0 10 61201 01 0000 510, никакой информации об уплачиваемом налоге (взносе) в едином платежном поручении нет.

Поэтому только лишь по платежке налоговики не смогут распознать, какой налог или взнос вы оплатили. А значит, уплаченная сумма будет «висеть» на ЕНС переплатой до тех пор, пока:

- Вы не подадите уведомление или отчетность по налогу (взносу), который собираетесь оплатить.

- Не наступит срок уплаты — для тех налогов, взносов, по которым уведомления или отчет не подаются.

Фиксированные страховые взносы ИП — это второй вариант: ни отчетность, ни уведомления по ним не подаются. Дело в том, что сумма фиксированного взноса определяется нормами п. 1 ст. 430 НК РФ, предприниматель сам ее не рассчитывает. А дополнительный взнос — 1 % с дохода свыше 300 тыс. рублей — налоговики рассчитают по декларации УСН.

Поэтому инспекторы спишут с ЕНС сумму фиксированных взносов только в установленные сроки уплаты:

- 31 декабря текущего года — фиксированную часть;

- 1 июля следующего года — дополнительный взнос 1 %.

Ранее этих сроков взносы не считаются уплаченными. Даже если подадите уведомление. А значит, уменьшить квартальный аванс на них не получится (Письмо Минфина от 20.01.2023 № 03-11-09/4254).

Пример

ИП без работников перечислил на ЕНС в 1 квартале 2023 года 20 000 рублей в счет уплаты фиксированных взносов. Аванс по УСН за 1 квартал составил 30 000 рублей.

Несмотря на то, что сумма, равная размеру взносов, уплачена, но она не идентифицирована налоговиками как взносы, для них это просто положительное сальдо на ЕНС. Поэтому аванс по УСН за 1 квартал уменьшить нельзя.

Налоговая инспекция спишет с ЕНС фиксированные взносы только 09.01.2024 (перенос праздничных дней с 31.12.2023) — сразу за год общей суммой. Размер взносов ИП за 2023 год — 45 842 рубля (подп. 1 п. 1.2 ст. 430 НК РФ).

Если вы все же хотите уменьшать авансы в течение года, есть и такой вариант, но посложнее.

Как уменьшить квартальный УСН на фиксированные взносы

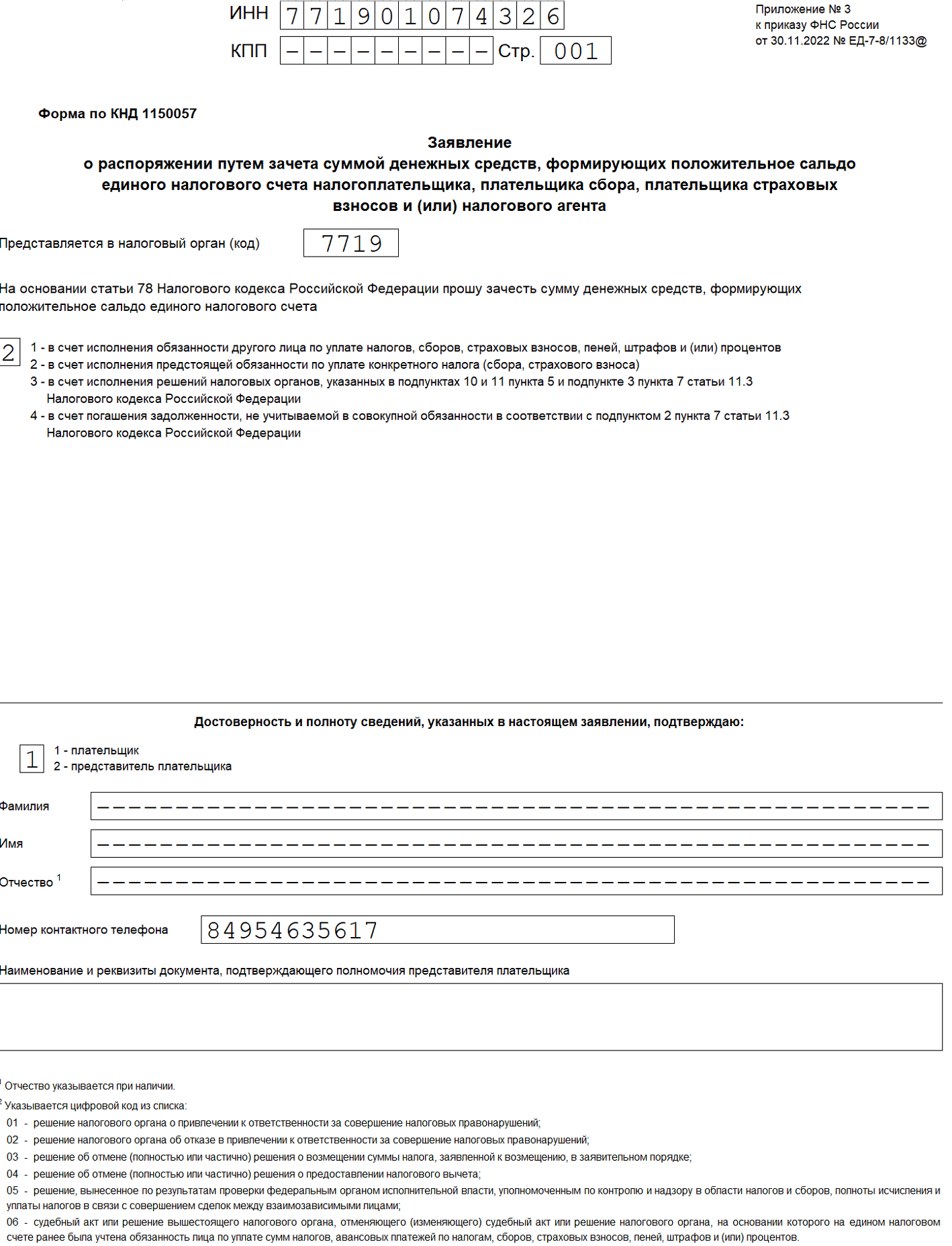

На титульном листе заявления указываются:

- ИНН предпринимателя;

- налоговый орган по месту учета;

- код «2», означающий, что зачет делается в счет предстоящей уплаты конкретного налога — в данном случае фиксированного взноса ИП;

- контактный телефон;

- если заявление подает представитель ИП — данные представителя.

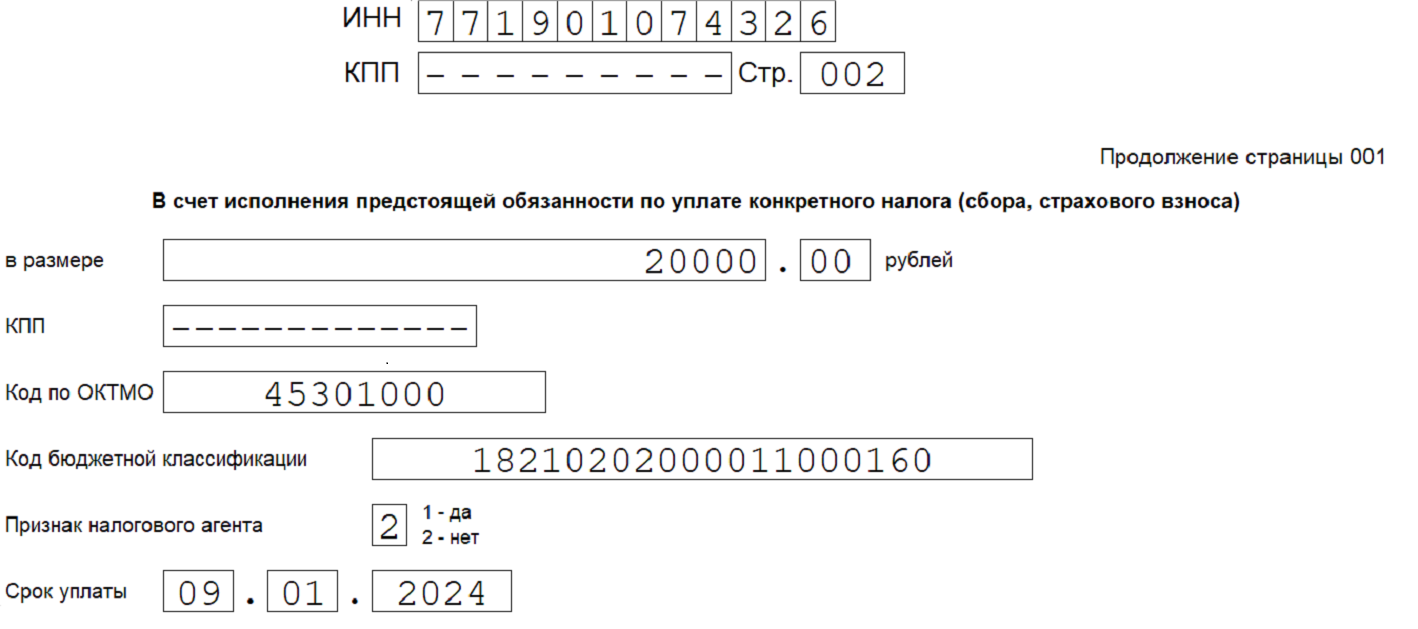

На следующей странице указываем:

- ИНН предпринимателя;

- сумму, которую хотите считать уплаченными взносами. В нашем случае это 20 000 рублей;

- ОКТМО;

- КБК фиксированных взносов. В нашем примере это КБК для взносов с доходов до 300 тыс. рублей;

- признак налогового агента — «2»;

- срок уплаты. Для фиксированных взносов за 2023 год с учетом переноса дней из-за праздников срок уплаты — 09.01.2024.

Заявление о зачете представляется в ИФНС только в электронном виде, подписанное УКЭП (п. 4 ст. 78 НК РФ). Способы подачи — по телекоммуникационным каналам связи или через личный кабинет налогоплательщика. Поэтому предпринимателю потребуется еще и электронная подпись.

На основании заявления налоговики зачтут положительное сальдо ЕНС в счет исполнения предстоящей обязанности по уплате фиксированных взносов. И только после этого ИП может уменьшить УСН-налог на взносы «за себя».

Пример

Аванс по УСН за 1 квартал составил 70 000 рублей. В марте ИП перечислил на ЕНС единый налоговый платеж 25 000 рублей в счет уплаты фиксированных взносов.

Чтобы ИП мог уменьшить аванс на взносы, до 31.03.2023 он должен подать заявление о зачете на 25 000 рублей, а до 25.04.2023 — уведомление по УСН. Авансовый платеж составит 45 000 рублей (70 000 — 25 000).

Зачет делается быстро — в течение суток. И все же на последний день не стоит откладывать. Если что-то заполните неверно, в зачете могут отказать, и тогда придется переделывать заявление.

Можно ли одним днем заплатить взносы и подать заявление о зачете

Да, так можно сделать. Но необходимо следить за тем, чтобы на ЕНС хватило суммы для зачета: не было недоимок или других налогов с тем же сроком уплаты, которые могут ваш платеж по взносам «съесть».

Пример

31.03.2023 ИП перечислил деньги на ЕНС в счет фиксированных взносов за 2023 год. В этот же день он подал заявление о зачете. На ЕНС есть достаточное положительное сальдо. В этом случае зачет проведут 31.03.2023.

Но если окажется, что суммы на ЕНС после уплаты взносов не хватает, в зачете откажут.

Что выбрать — поквартально или в конце года

Процесс поквартального уменьшения УСН на фиксированные взносы связан с дополнительными трудозатратами и расходами, так как нужно:

- заполнять и подавать заявления о зачете;

- приобрести ЭЦП.

А есть ли выгода в поквартальном уменьшении? Попробуем разобраться на примере.

Пример

ИП начал вести деятельность с 1 января 2023 года. Работников нет.

Начислен налог по УСН

- За 1 квартал — 90 000 рублей;

- за 2 квартал — 100 000 рублей;

- за 3 квартал — 110 000 рублей;

- за 4 квартал — 80 000 рублей.

Уплачены фиксированные взносы

- в 1 квартале — 30 000 рублей;

- во 2 квартале — 5 000 рублей;

- в 3 квартале — 5 000 рублей;

- в декабре — 5 842 рубля

Сравним, что будет, если уменьшать налог поквартально, подавая заявления о зачете, и если не платить квартальные взносы, а ждать автоматического зачета ИФНС в конце года.

Уплаченная сумма в квартале

- Налог по УСН — 0 рублей;

- взносы — 30 000 рублей;

- всего — 30 000 рублей

- Налог по УСН — 0 рублей;

- взносы — 0 рублей;

- всего — 0 рублей

- Налог по УСН — 60 000 рублей (90 000 — 30 000);

- взносы — 5 000 рублей;

- всего — 65 000 рублей

- Налог по УСН — 90 000 рублей;

- взносы — 0 рублей;

- всего — 90 000 рублей

- Налог по УСН — 95 000 рублей (100 000 — 5 000);

- взносы — 5 000 рублей;

- всего — 100 000 рублей

- Налог по УСН — 100 000 рублей;

- взносы — 0 рублей;

- всего — 100 000 рублей

- Налог по УСН — 105 000 рублей (110 000 — 5 000);

- взносы — 5 842 рубля;

- всего — 110 842 рублей

- Налог по УСН — 110 000 рублей;

- взносы — 0 рублей (они спишутся 09.01.2024 из-за переноса);

- всего — 110 000 рублей

Закрытие 2023 года

Годовая декларация по УСН (сдается в апреле 2024 года)

Налог по УСН — 74 158 рублей (80 000 — 5 842)

Налог по УСН — 80 000 рублей

И в том, и в другом случае налоговая нагрузка распределилась примерно одинаково.

В 2024 году к обязательствам нашего ИП добавится 1 % допвзносов, которые автоматически спишутся с ЕНС в установленный срок — 01.07.2024. Либо их можно уплатить раньше и подать заявление о зачете, чтобы на эту сумму уменьшить аванс по УСН за 1 квартал 2024 года.

За какие годы можно уменьшить налог

Как и прежде действует правило, предусмотренное п. 3.1 ст. 346.21 НК РФ: налог по УСН за конкретный период уменьшается на взносы, уплаченные в этом периоде. При этом неважно, за какой год они платятся.

- на взносы за 2022 год, срок уплаты которых приходится на 09.01.2023 (или на 03.07.2023), перечисленные в 2023 году, можно уменьшить УСН по периодам 2023 года;

- на фиксированные взносы за 2023 год со сроком уплаты, выпадающим на 09.01.2024, можно уменьшить УСН за периоды 2024 года.

Пример

09.01.2023 ИП перечислил на ЕНС 30 000 рублей в счет уплаты фиксированных взносов за 2022 год. Налог по УСН за 2022 год составил 280 тыс. рублей. Аванс за 1 квартал 2023 года — 70 тыс. рублей.

Несмотря на то, что взносы относятся к 2022 году, уменьшить УСН-налог за этот год не получится: за 2022 год придется заплатить 280 тыс. рублей. Зато на взносы, уплаченные 09.01.2023, можно уменьшить аванс за 1 квартал 2023. И тогда за 1 квартал останется доплатить 40 000 рублей (70 000 — 30 000).

Когда можно уменьшать налог поквартально без зачета

А раз так, возникает вопрос — можно ли избежать зачета, если платить взносы «по-новому» — в составе ЕНП? Несмотря на то, что подробная информация о налоге (взносе) в единой платежке не отражается, но в ней есть поле «Назначение платежа», в котором разрешается указать дополнительную информацию, помогающую идентифицировать сумму (п. 4.11 Приложения к изменениям к Приказу Минфина от 30.12.2022 № 199н). И если там указать налоговый период, ОКАТО и КБК фиксированных взносов, то, возможно, получится обойтись без зачета. Разъяснений ФНС по этому варианту пока нет, поэтому вопрос остается открытым.

Уменьшение УСН на фиксированные взносы при ликвидации ИП

Еще один интересный вопрос касается взносов ИП при его ликвидации.

ИП, прекративший деятельность в течение года, должен расплатиться по взносам с бюджетом не позже 15 календарных дней с даты снятия с налогового учета (п. 5 ст. 432 НК РФ). При этом уменьшить УСН-налог разрешается только на те взносы, которые перечислены до закрытия ИП.

Однако пока неизвестна дата ликвидации, невозможно рассчитать точную сумму взносов. В этом случае взносы обычно платят или с небольшим запасом, или с небольшой недоплатой. А когда дата «ликвидационной» записи в ЕГРИП будет известна — рассчитывают точную сумму. Недоплату по взносам доперечисляют в течение 15 дней с даты закрытия, а переплату возвращают в течение 3 лет со дня уплаты.

Как все это будет происходить в случае с ЕНП, налоговики пока не разъяснили. На наш взгляд, при уплате взносов при ликвидации следует подать заявление о зачете, чтобы они точно считались уплаченными в периоде действия ИП. Иначе ИФНС их спишет самостоятельно в установленные сроки уплаты, а они не попадают в период действия ИП. Будем ждать комментариев ФНС по этой ситуации.

Если решите подавать заявление о зачете, не забудьте заранее оформить электронную подпись.

Сверяйтесь с налоговой по ЕНС в автоматическом режиме и отслеживайте расхождения в наглядной таблице

Напомним главное

Полезные статьи

- Зачет и возврат переплаты на ЕНС с 2023 года

- Уведомление по ЕНП в 2023 году: форма, сроки, штрафы и многое другое

- Платежное поручение по ЕНП в 2023 году — порядок заполнения и инструкция

- Все изменения по УСН с 2023 года

Источник: www.kontur-extern.ru