Ожигина, А. А. Управление доходами и расходами современного предприятия / А. А. Ожигина. — Текст : непосредственный // Молодой ученый. — 2021. — № 51 (393). — С. 107-109. — URL: https://moluch.ru/archive/393/87047/ (дата обращения: 26.05.2023).

Статья раскрывает вопросы управления доходами и расходами современной организации. Представлены принципы управления доходами и расходами. Приведен обзор проблем аналитической оценки и управления доходами и расходами, представлены меры по совершенствованию системы анализа и управления доходами и расходами.

Ключевые слова: доходы, расходы, бухгалтерская отчетность, принципы, управленческая отчетность, стратегический анализ.

Одним из основных критериев эффективности работы предприятия является оптимальный уровень доходности. В современной практике управления предприятием одной из основных задач деятельности является создание таких производственных условий и условий сбытовой деятельности, которые обеспечат динамичный рост доходов предприятия, стабильный спрос на предлагаемую покупателю продукцию. В современных условиях каждый руководитель заинтересован в обеспечении роста доходов предприятия. Достичь высокого уровня доходов предприятия возможно при внедрении грамотной системы планирования, применения инструментов финансового анализа и стратегического планирования.

Управление деньгами, доходами и расходами. Лекция 1. Ключевые данные финансового учета.

Обеспечение высокого уровня доходности способствует росту успешности, финансовой устойчивости, повышению конкурентоспособности и деловой активности предприятия на рынке.

Немаловажную роль играет и значение показателей расходов. Вопросам управления расходами необходимо уделять должный уровень внимание. Анализ расходов позволяет выявить резервы роста и улучшения работы предприятия, снизить затраты на производство продукции, тем самым обеспечить рост прибыли.

Чем выше уровень дохода и ниже значение расходов, тем выше показатели прибыли предприятия.

Высокие показатели прибыли обеспечивают развитие предприятия на рынке, способствуют наращиванию производственных мощностей и расширению ассортимента товаров и услуг. Все эти факторы обеспечивают стабильность функционирования предприятия на рынке, минимизируют риски банкротства, убыточности, способствуют росту рентабельности.

Эффективное управление доходами и расходами особенно актуально в современной практике управления предприятием, так как текущая экономическая ситуация на рынке находится в нестабильном состоянии, что в первую очередь связано с шатким положением рубля на валютном рынке.

Также значительное отрицательное влияние на экономику предприятий оказала и продолжает оказывать пандемия COVID-19. Из этого вытекают следующие проблемы: рост цен на сырье и материалы, простои, влекущие к увеличению затрат на персонал и накладные расходы, повышение стоимости тарифов на естественные монополии, изменение налоговой политики государства и т. д. Грамотный и продуктивный подход к анализу и управлению доходами и расходами является важнейшим инструментом для обеспечения экономической безопасности предприятия в условиях кризиса.

Как вести учет личных финансов? Грамотное управление личными финансами // 16+

Целью научной статьи стало исследование проблем анализа и управления доходами и расходами современной организации.

Источником для анализа доходов является бухгалтерская отчетность предприятия, а также ряд внутренних документов, управленческая отчетность организации, которая позволяет детализировать сведения о доходах и расходах организации [1, c. 244]. Управление доходами современной организации должно базироваться на ряде принципов:

Принцип достоверности (все доходы и расходы должны быть документально подтверждены).

Принцип сопоставимости (доходы и расходы должны учитываться, анализироваться и контролироваться в единой денежной оценке).

Принцип полноты (для управления предприятием должны учитываться все доходы и расходы).

Принцип обеспечения финансовой устойчивости коммерческой организации (предполагает использование различных механизмов защиты от предпринимательских рисков: страхование, хеджирование, создание финансовых резервов).

Принцип самоокупаемости (доходы предприятия должны превышать его расходы).

Принцип заинтересованности в результатах деятельности (руководство предприятия должно быть заинтересовано и нацелено на получение прибыли).

Принцип своевременности (доходы и расходы должны учитываться как по мере начисления для их сопоставления, так и по мере их фактического осуществления для сопоставления денежных потоков [3, c. 73].

Управление доходами и расходами современной организации должно преследовать цель — выявление резервов улучшения финансово-хозяйственной деятельности, повышения конкурентоспособности и деловой активности. Бухгалтерский учет отражает факты хозяйственной деятельности, финансовый анализ должен не только констатировать факты, но и анализировать динамику основных показателей, определять причины изменения, сравнивать фактические показатели со среднеотраслевыми данными.

Управление расходами должно базироваться на ряде принципов:

Принципы управления расходами:

1 единые методы управления расходами на всех этапах производства;

2 управление расходами от начальной (изготовление) до конечной (утилизация) стадии производства;

3 уменьшение затрат должно сочетаться с повышением качества производства;

4 недопустимость лишних расходов;

5 использование взаимозаменяемых ресурсов;

6 введение наиболее эффективных методов управления расходами;

7 улучшение уровня обеспечения информацией о расходах;

8 увеличение уровня заинтересованности всех подразделений производства в уменьшении расходов [3, c. 75].

Система управления доходами и расходами современного предприятия сталкивается с целым рядом проблем. Во-первых, многие предприятия не ведут управленческую отчетность, не детализируют сведения о доходах и расходах, что затрудняет проведение финансового анализа. Достаточно часто малые и средние предприятия ограничены в трудовых и финансовых ресурсах, что затрудняет систематизацию сведений о доходах и расходах, отсутствует эффективное распределение обязанностей. Решением данной проблемы могло бы стать использование автоматизированных систем и программ для формирования детальной отчетности о доходах и расходах. Сведения должны формироваться регулярно и предоставлять подробный анализ доходов и расходов, включая причины изменения показателей.

Во-вторых, многие предприятия при управлении доходами и расходами не в полной мере анализируют состояние отрасли, не учитывают среднеотраслевые показатели работы. Недостаточный уровень внимания к инструментам стратегического планирования не позволяет выделить сильные и слабые стороны работы предприятия, возможности и угрозы.

В-третьих, при управлении доходами и расходами учитываются не все факторы, влияющие на величину доходов и расходов. Это также нарушает достоверность и полноценность представленной информации.

Еще одной проблемой финансового анализа доходов и расходов является нестабильная информационная база, которая прямо зависит от экономической ситуации в стране и темпов инфляции. В условиях нестабильной экономической ситуации и инфляции финансовая отчетность организаций с течением времени становится источником необъективных данных, так как разные статьи баланса и отчета о финансовых результатах с разными темпами теряют свою стоимость. К примеру, денежные средства и долгосрочная дебиторская задолженность в нестабильных условиях теряют свою стоимость и приводят к убыткам на величину уменьшения покупательной способности денежных средств [2, c. 442].

Итак, современная система управления доходами и расходами должна быть детализирована, данные должны быть актуальными и скорректированными, необходимо учитывать факторы внутренней и внешней среды. В анализе необходимо применять инструменты стратегического анализа для планирования направлений улучшения результатов финансово-хозяйственной деятельности. Одним из основных направлений совершенствования системы управления доходами и расходами является повышение детализации данных, формирование наиболее полного представления о результатах финансово-хозяйственной деятельности в целых разработки программ развития предприятия.

1 Антонова, А. А. Доходы коммерческих организаций / А. А. Антонова // Экономический рост: проблемы, закономерности, перспективы: сб. науч. статей. — Пенза,2020. — С. 244–246

2 Ганюта, О. Н. Проблемы финансового анализа доходов и расходов в организации / О. Н. Ганюта, А. В. Вахитов // Аллея науки. — 2019. — № 2. — С. 439–442

3 Пучкова, Е. М. Основные принципы и методы управления доходами и расходами организации / Е. М. Пучкова // Региональная экономика: проблемы и перспективы развития в современных условиях: сб. науч. статей. — Ставрополь,2021. — С. 71–77

Основные термины (генерируются автоматически): расход, управление доходами, доход, современная организация, управление расходами, финансово-хозяйственная деятельность, финансовый анализ, стратегический анализ, стратегическое планирование, управленческая отчетность.

Источник: moluch.ru

Управленческий учет доходов и расходов (особенности)

Управленческий учет доходов и расходов — важная составляющая анализа и планирования финансово-хозяйственной деятельности предприятия. Об основных особенностях построения системы учета для целей менеджмента расскажет этот материал.

- Сущность и цель управленческого учета доходов и расходов

- Управленческий учет доходов

- Пример

- Пример (продолжение)

Сущность и цель управленческого учета доходов и расходов

Основной целью любого коммерческого предприятия является получение прибыли. Результат деятельности компании, являющийся основой ее самообеспечения и даже дальнейшего функционирования, определяется как разница между полученными доходами и произведенными расходами.

Вот почему руководству важно понимать:

- из чего и как складываются доходы и расходы;

- по каким направлениям деятельности результат прибыльный, а какие являются убыточными в общем потоке доходов и расходов;

- как можно увеличить доходы и оптимизировать расходы для достижения наилучшего показателя прибыли.

Исходя из этих задач строится управленческий учет доходов и расходов на конкретном предприятии.

Ознакомиться с экспертным определением понятия «управленческий учет» вы можете в специальном материале, доступном в системе «КонсультантПлюс». Получите пробный доступ к нему бесплатно.

В дополнение к отмеченному экспертному материалу — тематическая статья об объектах управленческого учета.

Управленческий учет доходов

Опорным моментом в построении управленческого учета является разработка такой структуры учетных данных по доходам, которая позволит в дальнейшем быстро получать информацию о них:

- по направлениям деятельности;

- видам доходов (основным, инвестиционным, финансовым);

- принципу формирования (выручка от продаж, прочие доходы);

- влиянию на налоги (облагаемые на общих основаниях, облагаемые по льготным ставкам, необлагаемые);

- периодам (прошлые, текущий, плановые).

Пример

Индивидуальный предприниматель, который ведет бизнес по продаже продуктов питания, в Москве и Московской области (МО) владеет несколькими свободными помещениями и рассматривает возможность сдавать их в аренду. 1-е помещение находится в Москве, 2-е в МО, причем параметры 2-го допускают применение ПСН.

Работа на ПСН для ИП — отличная альтернатива общему режиму налогообложения. Многие предприниматели, ранее работавшие на ЕНВД, могут воспользоваться «патентным» спецрежимом с выгодой.

Чтобы понимать, будет ли выгодной сдача в аренду, менеджеру нужно знать:

- потенциальный доход от продаж в случае, если в помещениях будут открыты магазины самой компании;

- доход от аренды.

Для этого понадобится учетная информация, дающая понимание:

- прогнозного объема продаж в каждом из магазинов — может быть использована информация прошлых периодов и данные по работающим магазинам с похожими параметрами;

- прогнозной налоговой нагрузки, например, в случае применения ЕНВД по магазину в МО.

Чтобы обеспечить информацию в таких аспектах и группировке, управленческий учет доходов торгового предприятия должен содержать:

- аналитику по территориальному признаку, чтобы можно было выделить магазины, работающие в похожих условиях;

- аналитику по номенклатуре — для определения динамики продаж товаров на данной территории;

- аналитику по налоговым системам — ОСН, УСН, ПСН (если применяются разные режимы одновременно — в случае совместимости их между собой);

- субсчета для учета поступлений от арендаторов с аналитикой по территориальному признаку.

Важнейшая составляющая управленческого учета — ведение учета производственных запасов. Подробнее — здесь.

Управленческий учет расходов

Основные задачи, которые призван решать учет расходов для целей управления:

- Управление себестоимостью и издержками и через них возможным размером прибыли. Для этого расходы в учете могут быть структурированы на:

- прямые и косвенные;

- основные и накладные;

- производственные и внепроизводственные;

- одноэлементные и комплексные.

- Планирование и принятие стратегических решений. Эта задача требует обеспечения управленческого учета расходов в аналитике:

- постоянства или переменности расходов (см. пример далее);

- подразделения на принимаемые и вмененные;

- подразделения на планируемые и непланируемые;

- оцениваемые по приросту или лимитам.

- Обеспечение контроля и регулирования расходов. В соответствии с этим в управленческом учете может быть реализована классификация по:

- принципу регулируемости (способны ли управленческие решения влиять на размер и возникновение конкретного расхода);

- принципу эффективности (способны ли управленческие решения влиять на эффект от произведенного расхода);

- нормируемости (установление норм расходов и анализ фактических отклонений);

- контролируемости (возможно ли установить контрольные и превентивные процедуры для данного вида расходов).

ВАЖНО! Ожидаемым основным результатом процесса управления расходами является увеличение показателя прибыли.

- структурирование доходов и расходов должно производиться во взаимосвязи;

- принимаемая для учета классификация должна обеспечивать возможность выявления в первую очередь именно тех компонентов расходов, которыми можно управлять посредством принятия решений.

Узнать больше о практической роли управленческого учета при организации деятельности российским предприятием вы можете в специальном материале от экспертов «КонсультантПлюс». Получите бесплатный пробный доступ к нему прямо сейчас.

Пример (продолжение)

Менеджер составил по магазину в МО сравнительную таблицу по имеющимся у него данным:

Данные по аналитикам управленческого учета

Доход в месяц (по показателям аналогичных объектов)

Источник: nalog-nalog.ru

БДР: бюджет доходов и расходов

12 мая 2020

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

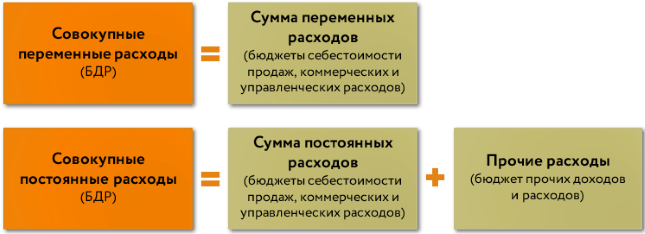

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

- компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

- компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

Критерий сравнения

Планирование доходов, расходов

Планирование денежных притоков и оттоков

Виды финансовых результатов

Чистые денежные потоки по видам деятельности (операций)

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах

Вторичен по отношению к БДР

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

Чтобы оставить комментарий пожалуйста Авторизуйтесь

Источник: upr.ru