Многие считают, что консультант по управлению занимается организационными изменениями. Поэтому наиболее полное и толстое сочинение (руководство, изложенное на 946 стр.) об управленческом консультировании не …

Многие считают, что консультант по управлению занимается организационными изменениями. Поэтому наиболее полное и толстое сочинение (руководство, изложенное на 946 стр.) об управленческом консультировании не могло остаться вне моего внимания (одна из ключевых глав представлена ниже).

Являясь дипломированным консультантом по управлению, я участвовал в разработке профессионального стандарта «Консультант по управлению». Слушая дискуссии о том, кто же такой консультант по управлению и какие функции он выполняет, я обратил внимание коллег на книгу, о которой идет речь.

В первую очередь она, конечно, будет полезна (я бы даже сказал, необходима к прочтению) консультантам по организационному управлению любого направления (от оперативного до стратегического, от финансового до проектного и т.д.). Но и любой человек, интересующийся управлением в организации, сможет почерпнуть знания. Мое видение управленческого консультирования представлено в короткой статье «Консультант по управления — это я«. Современные вызовы по-новому расставляют акценты и выделяют клиповый консалтинг.

Использование Метафорических ассоциативных карт в бизнес–консультировании и управлении персоналом».

Со временем на данном ресурсе накапливается все больше знаний из области управленческого консультирования и чтобы их систематизировать — создан раздел Справочник по управленческому консультированию.

Тема управленческого консультирования явно не шуточная, но без юмора в этой жизни никуда. Собственно, при обсуждении профессионального стандарта периодически хотелось плакать или смеяться. Поэтому цитата из «простоквашино» Э.Успенского о тех, кто знает, как правильно — будет вполне уместна…

— А домик у вас захудаленький . Будем расширять.

Кот Матроскин уперся и говорит, глядя в землю:

— Не будем.

— Будем, — говорит тетя.

— Не будем, — говорит Матроскин.

Видно, что коса на камень наехала.

— Это почему же не будем? — спрашивает тетя.

— А нам и так хорошо живется! — кричит нервный Шарик.

— Вам плохо живется, — объясняет тетя. — Только вы этого не понимаете. Вы по ошибке счастливы. Но я вам глаза раскрою. Я вас нацелю куда надо, на соответствующие показатели.

Матроскин про себя ворчит: «Мы не пушки какие-нибудь, чтобы нас нацеливать.»

Сейчас, когда будете читать отрывок из книги о том, что такое управленческое консультирование, предлагаю сформулировать собственное определение (как вы понимаете, что такое консультирование, какую работу выполняет консультант по управлению). Буду рад, если свое мнение пришлете мне или оставите комментарий.

И так, знакомимся с главой из книги «Управленческое консультирование. Введение в профессию» (под редакцией Милана Кубра). С радостью рекомендую международно признанное издание начинающим и опытным консультантам по управлению любого направления для развития, структурирования знаний, знакомства с методами и т.д. А в конце мы еще вернемся в Простоквашино:) и ключевому бизнес-процессу консультанта по управлению.

Управление предприятием. Консультирование бизнеса. Антикризисное управление. Управленческий учет

- Что такое консультирование?

- Создание ценности за счет передачи знаний

- Помощь и поддержка

- Независимость консультанта

- Консультирование как повременная услуга

- Консультирование как бизнес

- Чего не следует ожидать от консультирования

1.1 Что такое консультирование?

Существует множество определений консультирования вообще и управленческого консультирования, в частности. Если опустить стилистические и семантические различия, можно выделить два основных подхода к консультированию.

Первый рассматривает консультирование с функциональной точки зрения. Фриц Стил так определяет консультирование: «…любая форма предоставления помощи в отношении содержания, процесса решения или построения задачи (или ряда задач), при которой консультант не выполняет задачу самостоятельно, а только оказывает помощь в ее выполнении» [1] . Питер Блок считает, что «вы выступаете в роли консультанта всякий раз, когда предпринимаете попытку изменить или улучшить ситуацию, но прямой контроль над осуществлением действий по ее изменению или улучшению вам не принадлежит… Большинство сотрудников организации в действительности являются консультантами, даже если официально они так не называются» [2J . В этих и аналогичных определениях делается акцент на роли консультанта как помощника или советника и предполагается, что такую помощь могут предоставить люди, занимающие самые разные должности. Таким образом, руководитель может выступать одновременно и в роли консультанта в тех случаях, когда он дает совет или оказывает помощь другому руководителю или подчиненному (в случаях, когда советы и помощь не носят характера приказа или распоряжения).

Другой подход рассматривает консультирование как самостоятельные профессиональные услуги и делает акцент на требованиях, которым эти услуги должны соответствовать. Ларри Грейнер и Роберт Метцгер утверждают, что «управленческое консультирование является набором услуг, оказываемых специально обученными и имеющими соответствующую квалификацию лицами, которые в объективной и независимой манере помогают клиенту выявить и проанализировать проблемы данной организации и рекомендуют решения этих проблем, а также, при необходимости, оказывают помощь в реализации предложенных решений» (3] . Аналогичные более или менее детальные определения используют и другие авторы, а также профессиональные ассоциации и институты консультантов

по управлению. Например, Международный совет институтов управленческого консультирования (International Council of Management Consulting Institutes — ICMCI) дает следующее определение: «управленческое консультирование заключается в предоставлении независимых рекомендаций и поддержки для клиентов, обладающих руководящими полномочиями, в вопросах, касающихся процесса управления» .

По нашему мнению, эти два подхода являются взаимодополняющими. Управленческое консультирование может рассматриваться и как профессиональная услуга, и как способ оказания практической помощи. Нет сомнений в том, что управленческое консультирование является самостоятельным сектором профессиональной деятельности.

В то же время, управленческое консультирование является средством оказания помощи организациям и ответственным лицам как в совершенствовании методов управления и ведения бизнеса, так и в повышении личной и организационной эффективности. Данный метод может применяться (и применяется) не только консультантами, для которых управленческое консультирование является основной работой, но и компетентными лицами, основным родом деятельности которых является обучение, проведение тренингов, исследования, разработка и оценка проектов и т.д. Для достижения результатов эти люди должны владеть навыками консультирования и следовать правилам поведения в профессиональном консультировании.

Тема 6. Концептуальные основы управления консультационной фирмой.

6.1. Консультирование как профессиональная деятельность.

6.2. Консультирование как бизнес. Управленческая матрица в организации консультирования.

6.1. Консультирование как профессиональная деятельность.

Консультирование как профессиональная деятельность относится к сфере услуг. Продукт консультационной деятельности – совет, решение, какие-нибудь изменения в организации, имеет следующие характеристики:

— трудно измерить, охарактеризовать, оценить;

— момент производства и сбыта совпадает.

С развитием консультирования, как профессиональной деятельности, консультанты пытаются найти некий стандарт. Применение этих стандартных методов позволяет снизить трудоемкость работ и стоимость услуг, а, следовательно, увеличить качество услуг, что соответственно повышает конкурентоспособность консультационных фирм. Примером стандартных процедур является процесс консультирования, стандарты подготовки молодых специалистов и т.д.

Существуют следующие проблемы в деятельности консультационных фирм:

1. Проблема формирования единого творческого коллектива из людей с различным образованием и квалификацией.

2. Создание общей философии консультирования, формирование у сотрудников * ощущения «чести мундира».

3. Определение необходимой степени децентрализации решений, касающихся клиента.

4. Снабжение консультантов информацией.

5. Создание хорошей атмосферы в коллективе.

Выделяют следующие типы сотрудников консультационных фирм:

1. Индивидуалы. Этой категорией управлять очень тяжело.

2. Коллективисты. Их привлекает совместная деятельность.

3. «Приобретатели». Их задача в фирме набраться как можно больше опыта и знаний.

Классификация консультационных фирм по организационным формам следующая:

1. Фирма – как сбор индивидуальностей под одной крышей.

2. Фирма – как агентство по найму.

Важной характеристикой консультационной фирмы является качество обслуживания. Для того чтобы обеспечить это качество, необходимо соблюдать следующие требования и подходы к вопросам управления фирмой:

1. Высокие требования к профессиональным качествам претендентов при отборе.

2. Высококачественное обучение новичка.

3. Анализ способности к обучению и развитию.

4. Использование внутрифирменного опыта для выполнения задания.

5.Оценка каждого процесса выполнения задания (с точки зрения удовлетворенности клиента).

6. Внимание к продвижению и финансовому состоянию сотрудников. Здесь есть проблемы: в маленьких фирмах карьеру сделать не просто.

7. Интерес руководства к качеству работы и использование методов вмешательства для проверки качества услуг.

6.2.. Консультирование как бизнес.

Прибыль консультационной фирмы зависит от ряда факторов и один из таких факторов – спрос на консультационные услуги. Этот фактор является неуправляемым.

Консультационные фирмы продают время своих специалистов, их экспертные заключения, ноу-хау и техническую помощь. Для того чтобы получить хороший результат, надо научиться планировать время, так как от этого зависит финансовый результат фирмы.

Главная задача управления консультационной фирмой – это эффективное использование времени персонала и инвестиции в повышение квалификации персонала.

Возможности экономии за счет роста объема работ и увеличения производительности – ограничены. Рост доходов и прибыли консультационной фирмы не возможен без увеличения численности персонала.

Еще один фактор возможности увеличения прибыли – расширение сферы услуг.

Не смотря на то, что консультационный бизнес не капиталоемкий, в последнее время отмечается рост затрат на оказание консультационных услуг.

Поэтому важно грамотно управлять своей фирмой (рис. 6.2.1)

Источник: studfile.net

Управление консультированием как бизнесом

В статье рассмотрена специфика управленческого консультирования с позиции особенностей интеллектуального труда, лежащего в основе этой профессиональной деятельности. Описаны основные элементы труда специалистов по управленческому консультированию, такие как субъект, объект, предмет, средства, технология, результаты, рассмотрены основные подходы к классификации субъектов управленческого консультирования, дана авторская классификация консультантов по управлению с позиции элементов трудового процесса, описан и визуализирован трудовой процесс специалистов по управленческому консультированию. Результаты проведенного аналитического исследования содержания труда консультантов являются важной основой для понимания сущности профессии «консультант по управлению» и ее специфических характеристик. Теоретические положения, изложенные в статье, могут быть полезны не только начинающим, но и опытным специалистам по управленческому консультированию.

интеллектуальный труд

управленческое консультирование

профессиональная деятельность

специалист по управленческому консультированию

консультант

1. Бардина И.В., Землянухина С.Г. Рынок интеллектуальных услуг в инновационной экономике России// Вестник Саратовского государственного технического университета – 2010. – Т.4; № 1. – С. 207–217.

2. Маринко Г.И. Управленческий консалтинг: учеб. пособие. – М.: Инфра-М, 2005. – 381 с.

3. Посадский А.П.Основы консалтинга: пособие для преподавателей экон. и бизнес-дисциплин / Гос. ун-т – Высш. школа экономики. – М.: ГУ ВШЭ, 1999. – 238 с.

4. Ткалич А.И. Воспроизводство кадров консультирования в современной России // Сервис Plus. – 2010. – № 3. – С. 152–159.

5. Токмакова Н.О. Основы управленческого консультирования: учебно-практическое пособие. – М.: МЭСИ, 2006. – 240 с.

Управленческое консультирование представляет собой особый вид профессиональной деятельности, направленной на оказание услуг руководителям организаций в области экономики и управления в форме независимой помощи и советов. В основе деятельности подобного рода лежит особый вид труда, обладающий специфическими элементами и характеристиками – интеллектуальный. Для более глубокого понимания управленческого консультирования как профессии автор считает необходимым рассмотрение его специфики с позиции особенностей интеллектуального труда.

Цель исследования – описать особенности профессиональной деятельности специалистов по управленческому консультированию с позиции интеллектуального труда, лежащего в основе этой деятельности.

Интеллектуальный труд представляет собой труд, обладающий творческим характером и преобладанием затрат умственной энергии, связанный с переработкой информации и созданием нового знания, с социально высокоэффективным и высокотехнологическим производством [1]. Появление интеллектуального труда во многом связывают со значительным и динамичным ростом интеллектуализации труда в сфере услуг, вследствие трансформации экономики и переходом ее на новый качественный уровень. Интеллектуальный труд обладает особыми элементами труда, что обусловливает специфику характеристик управленческого консультирования как профессиональной деятельности (рис. 1). Дадим авторские уточнения характеристик профессиональной деятельности специалистов по управленческому консультированию с позиции элементов интеллектуального труда.

Субъектом управленческого консультирования как трудового процесса является специалист по управленческому консультированию или консультант по управлению. Маринко Г.И. под консультантом подразумевает специалиста, обладающего знаниями в конкретной области, который приглашен для выполнения работы, требующей специальных знаний и практических навыков [2]. Специалисты по управленческому консультированию – особая категория рабочей силы, обладающая специфическими компетенциями, оригинальным опытом и исключительными знаниями в области управления организацией. Это позволяет консультантам выполнять в процессе производства более сложные, инновационные функции [4].

Рис. 1. Взаимосвязь элементов интеллектуального труда и характеристик управленческого консультирования

Существует большое количество подходов к классификациям специалистов по управленческому консультированию, но практически все они строятся на основании двух подходов [3]:

– с точки зрения предмета консультирования – попредметная классификация;

– с точки зрения метода консультирования – методологическая классификация.

Попредметная классификация представлена более обширно, так как она является более доступной и легкой для понимания потребителями услуг специалистов по управленческому консультированию. Соответственно этой классификации выделяют специалистов по вопросам консультирования в общем менеджменте, консультантов по производственному менеджменту, консультантов по маркетингу, консультантов по вопросам управления персоналом и так далее.

Методологическая классификация имеет другое направление – она ориентирована на восприятие самими консультантами. Такая классификация позволяет классифицировать специалистов по управленческому консультированию с позиции методов их работы. На основании этой классификации выделяют консультантов-экспертов, консультантов по процессу и обучающих консультантов.

Существуют также и другие классификации, основанные на большом многообразии принципов, разработанные такими авторами, как Алешникова В.И, Шейн Е., Кернс Д.Т., Недлер Д.А., Пригожин А.П. Но, несмотря на разнообразие критериев, многие классификации специалистов по управленческому консультированию совпадают. Автор предлагает свою классификацию данной категории рабочей силы с позиции элементов трудового процесса, что позволит избежать возможных повторений и рассмотреть разнообразные виды консультантов по управлению непосредственно через элементы труда специалистов по управленческому консультированию (таблица).

Как видно из таблицы, классификация с позиции элементов трудового процесса позволяет проследить разделение труда в управленческом консультировании и сделать вывод о существовании особенностей содержания труда и трудового процесса у разных типов специалистов по управленческому консультированию. Это дает автору право сделать предположение о возможных различиях в профессиональных компетенциях разных типов консультантов по управлению.

Объектом консультирования выступает человек, а точнее, организация как целевая форма объединения активного человеческого ресурса. Объект управленческого консультирования совпадает с объектом управления как особого вида трудовой деятельности. Это значит, что труд специалиста по управленческому консультированию и труд управленца как представителя организации однонаправлены, а в процессе консультирования между ними возникает особая форма кооперации труда – сотрудничество или партнерство. Этот вид сложной кооперации труда строится на определенных принципах и основывается на разделении труда между субъектом и представителем объекта управленческого консультирования при реализации задач по совершенствованию управления. Характер взаимодействия клиента и консультанта в процессе труда, их обязанности и права, характер принятия решений находят свое отражение в той или иной форме организации разделения труда – определенной модели управленческого консультирования. Выбор модели зависит от следующих факторов:

1) специфики объекта (отраслевая принадлежность, масштабы объекта, мотивация к совместной деятельности с консультантом и изменениям, квалификация и опыт управленческого персонала);

2) особенностей субъекта (профессиональные и личные качества, квалификация и опыт консультанта по управлению);

3) характера решаемой проблемы, ожиданий от результата сотрудничества.

Классификация специалистов по управленческому консультированию по элементам трудового процесса

Тип специалистов по управленческому консультированию

По субъекту трудового процесса:

– по масштабам субъекта;

– по характеру организации труда;

– по специализации субъекта

– малые отечественные консалтинговые фирмы;

– средние отечественные консалтинговые фирмы;

– крупные отечественные консалтинговые фирмы;

– отделения международных консалтинговых фирм

– индивидуальные консультанты (фрилансеры);

По объекту трудового процесса:

– по масштабам объекта;

– по месту расположению относительно объекта

– специалист по микроконсультированию (структурные подразделения, малый бизнес);

– специалист по макроконсультированию (средний и крупный бизнес, ассоциации, объединения, холдинги, территории, регион, республика)

По предмету трудового процесса

По технологиям и методам трудового процесса

По целям и задачам трудового процесса

– консультант по оперативному управлению;

– консультант по стратегическому управлению;

– консультант по развитию

Автор выделяет три модели организации разделения труда субъекта и представителя объекта в процессе управленческого консультирования – экспертное, обучающее и процессное консультирование, а также их сочетания – экспертно-обучающее, процессно-обучающее, экспертно-процессное и другие. Самым интенсивным характером сотрудничества обладает модель процессного консультирования. Взаимодействие клиента и консультанта по управлению при обучающем консультировании ограничивается только этапом формирования команды и непосредственно обучения. Экспертное консультирование отличается неосложненным взаимодействием и характеризуется достаточно высоким уровнем автономности представителя объекта и субъекта консультирования.

Следующей характеристикой профессиональной деятельности консультанта по управлению является ее предмет. Предметом профессиональной деятельности специалистов по управленческому консультированию выступают обширные информационные потоки и знания в различных областях экономики и менеджмента. Профессиональная деятельность специалистов по управленческому консультированию подразумевает использование невещных живых средств труда, таких как интеллектуальные ресурсы и коммуникационные способности. Благодаря использованию перечисленных средств труда, консультант по управлению собирает необходимую информацию, на ее основе создает либо конфигурирует из старых новые знания. Результатом такой деятельности является инновационный продукт, выраженный в актуальных и необходимых клиенту знаниях либо в инновациях в сфере управления. Качество полученного результата напрямую зависит от двух аспектов:

1) качества взаимодействия субъекта и объекта консультирования и их взаимной мотивации;

2) индивидуальных интеллектуальных способностей, уровня квалификации и компетентности непосредственно консультанта по управлению.

При этом результат деятельности должен быть актуальным, ценным для клиента и адекватным современным экономическим реалиям.

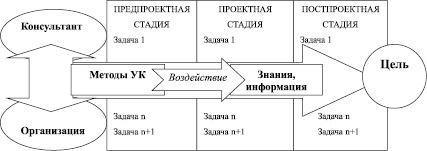

Трудовой процесс специалистов по управленческому консультированию являет собой не что иное, как процесс консультирования. Процесс консультирования – последовательная серия действий, шагов, организационных событий и мероприятий, которые предпринимает консультант для разрешения проблем, достижения позитивных перемен внутри клиентской организации и/или создания условий, при которых клиент в состоянии сделать это самостоятельно [5].

Достаточно часто консультационный процесс синонимизируют с понятием «консалтинговый проект», что является не совсем корректным. Консалтинговый проект является основным и самым главным этапом трудового процесса консультантов по управлению, но помимо этого этапа процесс консультирования включает также предпроектные и постпроектные стадии [3]. Учитывая это замечание, автор визуализировал консультационный процесс с точки зрения элементов трудового процесса (рис. 2).

Рис. 2. Консультационный процесс с позиции элементов трудового процесса

Как видно из рисунка, во-первых, трудовой процесс консультантов имеет некоторую прерывность в этапах, так может существовать вероятность временного разрыва между разными стадиями (например, предпроектная стадия пройдена в середине учетного года, но организация-клиент заложила средства в бюджет на реализацию проекта только на начало следующего). Таким образом, можно выделить еще одну характерную черту управленческого консультирования как профессиональной деятельности – дискретность трудового процесса.

1. Консультант по управлению в рамках проектной стадии принимает на себя дополнительную роль – управляющего проектом (проект-менеджера). Такая двойственность несет в себе определенные ограничения, выражающиеся в экономической, нормативно-правовой, этической и дискреционной ответственностях консультанта по управлению.

2. Трудовой процесс консультанта по управлению на проектной стадии строго ограничен финансовым, временным и ресурсными бюджетами.

3. Труд консультанта по управлению в рамках консалтингового проекта имеет строгую направленность на достижение конкретных целей и получения результатов, ценных и важных для организации-клиента.

4. Деятельность консультанта как управляющего проектом строго регламентирована логикой и требованиями к качеству.

5. Проектная деятельность координируется консультантом по средствам решения поставленных задач, выполнения взаимосвязанных работ с поуровневой детализацией по видам деятельности, ответственности, объемам и ресурсам.

6. Деятельность консультанта в рамках конкретного проекта является нецикличной, однократной, что предопределяет непосредственно ее уникальность и уникальность полученного результата.

Таким образом, в ходе проведенного аналитического исследования автором:

– Дано подробное описание профессии консультанта по управлению с позиции интеллектуального труда, лежащего в ее основе;

– Даны авторские уточнения характеристик профессиональной деятельности специалистов по управленческому консультированию с позиции элементов интеллектуального труда (субъект, объект, предмет, средства, технология, результаты, трудовой процесс);

– Рассмотрены основные подходы к классификации субъектов управленческого консультирования;

– Дана авторская классификация консультантов по управлению с позиции элементов трудового процесса;

– В ходе анализа выявлены и описаны особенности профессиональной деятельности специалистов по управленческому консультированию с позиции лежащего в ее основе интеллектуального труда и его элементов.

Рецензенты:

Родина Л.А., д.э.н., профессор, кафедра «Налоги и налогооблажение», экономический факультет, ОмГУ им. Ф.М. Достоевского, г. Омск;

Смелик Р.Г., д.э.н., профессор, зав. кафедрой «Бухгалтерский учет и аудит», экономический факультет, ОмГУ им. Ф.М. Достоевского, г. Омск.

Работа поступила в редакцию 18.09.2013.

Источник: fundamental-research.ru