Модель Дюпона. Формула расчета. 3 Модификации

В статье мы разберем один из подходов финансового анализа бизнеса – модель Дюпона.

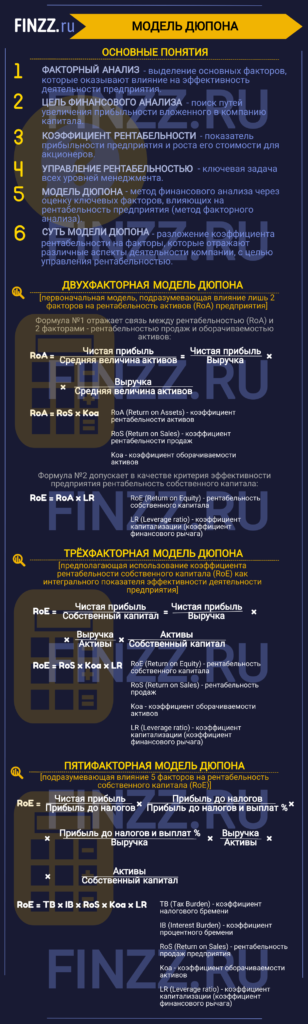

Инфографика: Модель Дюпона

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Модель Дюпона. Определение. Цели проведения

Модель Дюпона (англ. The DuPont System of Analysis, формула Дюпона) – метод финансового анализа через оценку ключевых факторов, определяющих рентабельность предприятия. Данный метод был впервые использован компанией «DuPont» в начале 20-го века и представляет собой факторный анализ, то есть выделение основных факторов, влияющих на эффективность деятельности предприятия.

Ценность архитектурных моделей бизнес-процессов

Целью финансового анализа, проводимого компанией, является поиск путей максимизации прибыльности вложенного капитала для собственников и акционеров. Прибыльность предприятия и рост ее стоимости для акционеров отражается коэффициентами рентабельности. Управление рентабельностью предприятия становится ключевой задачей для всех уровней менеджмента: стратегического, тактического и оперативного. Фирмой «DuPont» был предложен простой способ управления рентабельностью через разложение коэффициента рентабельности на факторы, отражающие различные аспекты деятельности предприятия.

Двухфакторная модель Дюпона. Факторный анализ. Формула

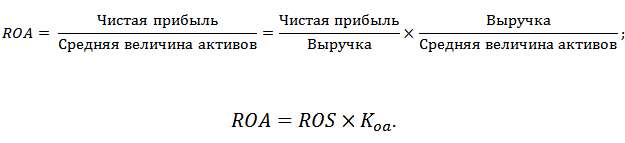

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

Kоа – коэффициент оборачиваемости активов.

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Вопросы-ответы по книге «Метод параноика», стрим #1 29.12.22

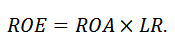

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

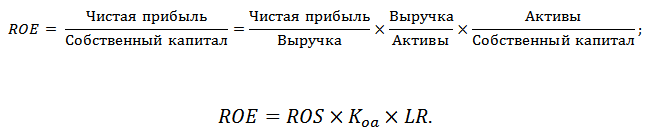

Трехфакторная модель Дюпона. Формула расчета

Помимо двухфакторной модели разработана трехфакторная, которая заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия. Более подробно про рентабельность продаж читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

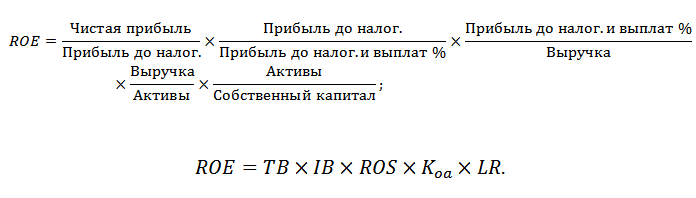

Пятифакторная модель Дюпон. Модификация формулы

Один из вариантов модели Дюпона ее модификация в пятифакторную формулу, которая имеет следующий вид:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества и недостатки модели Дюпон

Основное преимущество модели ее простота расчета и анализа. Это привело к тому, что данная модель была доминирующей в финансовом анализе компаний США до 70-х годов двадцатого века. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия. Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Резюме

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Источник: finzz.ru

Разработка финансовой модели деятельности компании

Необходимость финансового моделирования обусловлена многими факторами, наиболее существенными из которых являются:

- неопределенность будущего;

- необходимость координации деятельности различных подразделений фирмы в процессе использования ими материальных, финансовых и других видов ресурсов;

- ограниченность ресурсов, требующая оптимизации экономических последствий их использования, и др.

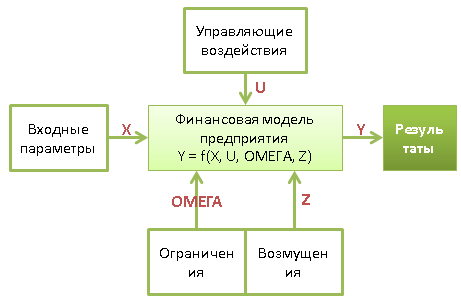

Рисунок 1. Концептуальная схема финансовой модели предприятия

Одним из важных вопросов является степень детализации информации в финансовой модели. С одной стороны, очевидно, что чем более детально отражена в модели деятельность компании, тем точнее будут результаты моделирования и тем больше будет эффективность последующего использования модели в практике менеджмента. С другой – разработка финансовой модели может представлять собой нетривиальную задачу, трудоемкость решения которой в ряде случаев будет намного превышать эффект от ее применения.

Таким образом, одной из ключевых задач, стоящих при разработке финансовой модели предприятия, является достижение компромисса, при котором минимум показателей обеспечивает максимальную информативность.

По мнению авторов, подобный компромисс достигается при построении финансовой модели из следующих блоков, которые могут быть адаптированы к особенностям деятельности любого предприятия.

Блок 1 «Сценарные условия». Формируется набор сценарных условий развития бизнеса, то есть прогнозы изменения внутренних и внешних факторов бизнес-среды, которые могут носить как однозначный, так и вариативный характер. Разработка сценарных условий осуществляется преимущественно экспертным путем. Блок 2 «Текущая деятельность».

На основании сформированных сценариев развития моделируется основная и сопутствующая деятельность компании «как есть», расчетным путем формируется прогноз доходов и затрат, рассчитываются прогнозная прибыль и денежный поток от операционной деятельности, движение капитала и активов. По результатам моделирования оцениваются положение и перспективы компании на текущих рынках, формулируется рыночная стратегия компании.

Блок 3 «Реализация программ развития». Планы работы компании дополняются реализуемыми программами развития.

Производится оценка экономической эффективности и ранжирование проектов по критериям эффективности, на основании полученной оценки формируется портфель проектов компании, производится оценка их влияния на текущую деятельность бизнеса, рассчитывается сводная потребность в инвестиционных ресурсах. Блок 4 «Прогнозирование финансового результата». В результате моделирования формируются прогнозные значения основных показателей финансовой отчетности предприятия и рассчитанные на их основе необходимые дополнительные коэффициенты и показатели. Сформированная модель балансируется по критерию бездефицитности плана движения денежных средств. При этом определяется схема распределения прибыли, источники и условия привлечения заемных средств, график погашения кредитов и займов, места и условия размещения временно свободных собственных средств.

Очевидно, что чем дальше прогнозная точка отстоит от текущего времени, тем менее определенным являются прогнозы менеджмента относительно результатов деятельности компании. Связано это, прежде всего, с неопределенностью информации о будущих событиях и их характеристиках.

Поэтому при практической реализации финансовой модели предприятий необходимо выделять два методологически различных уровня (периода): плановый и прогнозный.

Плановый уровень – это отрезок времени, на который у предприятия имеются или могут быть сформированы детализированные планы деятельности, при этом такие планы не содержат в себе больших погрешностей и их формирование не сопряжено с неприемлемыми для компании затратами, т.е., плановый уровень характеризуется наличием максимально детализированной и сравнительно достоверной информации относительно будущей финансово-хозяйственной деятельности организации.

Прогнозный уровень – это отрезок времени, не охваченный детальными планами, при этом формирование планов сопряжено с высокой степенью недостоверности и (или) большими затратами. Информация прогнозного уровня носит более обобщенный характер и часто обладает высокой степенью неопределенности.

Особенности информации, имеющейся в распоряжении менеджмента на каждом из этих уровней, накладывают определенные ограничения на методы, используемые для разработки финансовой модели. Так, в плановом периоде оказывается возможным построить детализированную финансовую модель, напрямую исходя из планов деятельности предприятия. А в прогнозном периоде показатели хозяйственной деятельности должны моделироваться в агрегированном виде, а в случаях отсутствия достоверной информации или когда мнение экспертов носит противоречивый характер, они могут быть оценены вероятностными методами.

Финансовая модель предприятия, описывающая связи и алгоритмы расчета показателей, разрабатывается, тестируется и верифицируется на наборе фактических данных нескольких предыдущих периодов.

При этом длительность планового и прогнозного периодов индивидуальна для каждого предприятия и определяется исходя из соображений целесообразности и имеющейся информации.

В основе формирования прогнозных форм отчетности (прогнозный отчет о финансовых результатах, движения денежных средств и прогнозный бухгалтерский баланс) лежит система аналитических уравнений, в агрегированном виде описывающих основные хозяйственные и финансовые процессы предприятия, позволяющая отследить их влияние на итоговые результаты деятельности. Эти уравнения целесообразно группировать в блоки в соответствии с основными видами деятельности предприятия: операционной, инвестиционной и финансовой.

Формирование набора экзогенных (независимых) переменных

В начале разработки модели необходимо сформировать набор экзогенных (независимых) переменных, являющихся входными параметрами уравнений модели и, по сути, представляющих собой сценарные условия развития предприятия. Основой для формирования сценарных условий служит финансовая отчетность предприятия за прошедшие периоды, прогнозы изменения внутреннего и внешнего бизнес-окружения компании, а также принимаемые менеджментом стратегические управленческие решения. При этом в зависимости от наличия у менеджмента необходимой информации, его знания текущей ситуации и глубины понимания перспектив развития бизнеса возможна реализация детализированной либо агрегированной модели.

Типовые входные переменные финансовой модели предприятия представлены в таблице 1.

Формирование сценарных условий может осуществляться либо независимо (экспертным путем), либо с использованием данных о темпах изменения показателей, которые можно взять из статистических данных, данных государственных институтов или из исследований аналитических агентств.

Определение ограничивающих условий входных параметров

Помимо указанных входных параметров финансовая модель предприятия может иметь ряд ограничивающих условий. Эти условия носят как объективный, так и субъективный характер.

Например, требование соблюдения допустимого уровня финансового риска накладывает соответствующие ограничения на модель финансовой деятельности. В процессе подготовки данной работы для предприятий электроэнергетики был проведен анализ договорных условий по следующим видам сделок:

- получение кредитов и банковских гарантий;

- выдача займов и ссуд;

- предоставление поручительств за третьих лиц;

- передача имущества в залог.

Финансовая модель предприятия включает в себя блоки моделей операционной, инвестиционной и финансовой деятельности предприятия.

Рассмотрим уравнения и описание блока «Финансовая деятельность» модели, отражающих финансовую деятельность предприятия

Система уравнений блока модели «Финансовая деятельность»

В рамках данного блока осуществляется прогнозирование финансовой деятельности предприятия, а также расчет совокупного движения денежных средств, активов и капитала (с учетом в том числе операционной и инвестиционной). Рассчитываются такие показатели, как собственный и заемный капитал, движение долгосрочных и краткосрочных кредитов и займов, денежный поток по финансовой деятельности и чистый денежный поток предприятия, совокупные активы и пассивы предприятия. Система уравнений модели приведена в таблице 3.

В основе предложенной модели лежат планы по увеличению (уменьшению) собственного капитала предприятия и привлечению или погашению долгосрочных и краткосрочных кредитов и займов. Эти планы должны формироваться таким образом, чтобы не только был предотвращен возможный дефицит финансирования, но и соблюдались требования минимизации финансового риска. При этом в случае возникновения дефицита денежных средств, связанного с отрицательным денежным потоком от операционной и инвестиционной деятельности, он должен быть компенсирован положительным потоком от финансовой деятельности (например, путем привлечения дополнительного кредита) таким образом, чтобы на конец каждого периода у предприятия имелся неотрицательный остаток денежных средств. Одновременно производится оптимизация источников привлечения средств. Напротив, в случае избытка денежных средств, связанного с положительным денежным потоком от операционной и инвестиционной деятельности, предприятие может осуществить размещение временно свободных денежных средств (например, на банковских депозитах) с целью получения дополнительной прибыли от финансовых операций.

Аналогичным образом можно cформулировать уравнения блоков модели, описывающих операционную и инвестиционную деятельность предприятия.

Далее в результате агрегирования прогнозных данных всех трех блоков производится моделирование движения активов и капитала компании. Рассчитываются такие показатели, как величина оборотных активов (денежные средства и эквиваленты, дебиторская задолженность, запасы), величина постоянных активов (основные средства, нематериальные активы) и совокупных активов предприятия, величина собственного и заемного (краткосрочного и долгосрочного) капитала.

Необходимо отметить, что на каждом конкретном предприятии могут существовать свои особенности финансово-хозяйственной деятельности. Поэтому система базовых уравнений приведенного выше комплекса финансовых моделей при разработке финансовой модели для реального хозяйствующего субъекта может быть дополнена или подвергнута соответствующей модификации для учета особенностей конкретного сегмента отрасли и специфики конкретного бизнеса. Однако структура модели, а также общие принципы и подходы к ее формированию остаются неизменными.

- Жданчиков П.А. Казначейство. Автоматизированные бизнес-технологии управления финансовыми потоками. М.: Издательство «Высшая школа экономики», 2010.

- Лукасевич И.Я. Финансовый менеджмент. 2-е изд., перераб. и доп. М.: Эксмо, 2010.

- Warren J.M., Shelton J.P. A simultaneous-equation approach to financial planning // Journal of Finance. 1971. December.

- Zazulin S.P. Software product for the development and optimization of financial plans // Financial newspaper. 2001. №13.

Источник: afdanalyse.ru