В статье рассматривается значение процесса урегулирования убытков в формировании финансовых результатов страховой компании, его роли в обеспечении инвестиционного развития страхового сектора экономики. Описывается алгоритм действий по урегулированию убытков в страховании, приводится уточненное понятие «урегулирование убытков».

В статье использованы показатели деятельности ПАО «Росгосстрах». Она содержит данные об организационной структуре единиц урегулирования убытков регионального подразделения – филиала ПАО «Росгосстрах» в Республике Мордовия. Изложен последовательный процесс урегулирования убытков. Описаны варианты подачи документов на возмещение ущерба.

Автором дается классификация участников процесса урегулирования убытков в страховании и характеристика каждой из представленных групп. В статье раскрываются особенности определения величины ущерба и страховой выплаты по разным категориям страхования.

Автором приводятся факторы и особенности, влияющие на величину страховых выплат, при личном, имущественном страховании и страховании ответственности. В статье сформирована формула расчета суммы страхового возмещения при имущественном страховании. Рассмотрены виды ущерба, условия и особенности их возмещения. Автором делаются выводы и предложения по оптимизации процесса урегулирования убытков в страховании и его дальнейшем совершенствовании.

страхование

урегулирование убытков

величина ущерба

страховая выплата

страховой рынок

личное страхование

имущественное страхование

страхование ответственности

кадровая политика

1. Кузнецова, Е.Г., Кузнецова, Т.Е. Основы страхования: учебно-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2016. – 80 с.

2. Кузнецова Т.Е Система андеррайтинга в современных условиях страхового рынка России // Вестник Волжского университета имени В.Н. Татищева. – Тольятти: ВУиТ, 2016. – Т. 2, № 2(36). – С. 55–60.

3. Кузнецова Е.Г., Кузнецова Т.Е., Хайров Р.Р. Коммуникативная культура профессионала: учебное пособие Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2017. – 44 с.

4. Кузнецова Т.Е. Страхование в Республике Мордовия: проблемы и позитивные тенденции развития // Интеграция образования в условиях инновационной экономики: материалы Междунар. науч.-практ. конф. (Саранск, 8–9 апр., 2014 г.): в 2 ч.; Саран. кооп. ин-т РУК. – Саранск: ЮрЭксПрактик, 2014. – Ч. 1. – С. 160–163.

5. Кузнецова Е.Г., Кузнецова Т.Е. Формирование профессиональной компетенции студентов при изучении дисциплины «Страхование»: активные методы обучения: учеб.-метод. пособие; Саран. кооп. ин-т РУК. – Саранск: Принт-Издат, 2014. – 52 с.

«Страхование, как система защиты имущественных интересов граждан, организаций и государства, является необходимым элементом современного общества. Оно обеспечивает гарантии восстановления нарушенных имущественных интересов в случае природных и техногенных катастроф, а также иных непредвиденных явлений.

Страхование позволяет не только возмещать понесенные убытки, но и является одним из наиболее стабильных источников финансовых ресурсов для инвестиций» [1]. Своевременность возмещения убытков и размер инвестиционной деятельности зависит от эффективности механизма формирования финансовых результатов. Андеррайтинг и механизм урегулирования убытков являются мероприятиями, влияющими на результативность деятельности страховой компании в целом. Андеррайтинг – это действия, направленные «на определение степени отклонения риска от среднестатистического, в целях обеспечения возможности предложения страховой услуги по параметрам договора, удовлетворяющим как страховщика, так и страхователя, а также защиты страхового портфеля по виду страхования» [2].

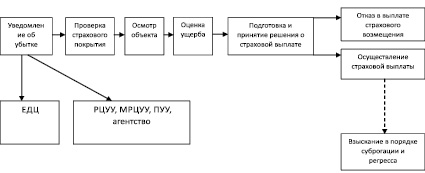

Рис. 1. Процесс урегулирования убытка в страховании

Процесс урегулирования убытков, так же, как и андеррайтинг, оказывает существенное влияние на финансовый результат страховой компании. От того, как он организован, какие специалисты принимают в нем участие, во многом зависит желаемый финансовый результат компании. В экономической литературе понятие «процесс урегулирования убытков» описывается достаточно подробно.

Хотя единого мнения по определению данного понятия не существует, общие подходы к пониманию данной категории все же есть. Проанализировав большое количество научных источников, уточним определение урегулирования убытков в страховании. Считаем, что урегулирование убытков в страховании является процессом определения величины ущерба по страховому случаю и возмещения этого случая, назначение которого состоит в удовлетворении интереса клиента в получении страховой выплаты.

Разберем механизм урегулирования убытков на примере ПАО «Росгосстрах», а именно регионального филиала в Республике Мордовия. Сегодня страховая компания «Росгосстрах» имеет развитую сеть урегулирующих пунктов по всей стране (403 подразделения), в том числе и в Республике Мордовия. Все они оснащены самым современным на пространстве Европы программным обеспечением под названием «ГУРУ». Оно установлено во всех организационных единицах урегулирования убытков компании. В настоящее время организационные единицы урегулирования убытков ПАО «Росгосстрах» представлены:

– региональными центрами урегулирования убытков (РЦУУ);

– межрегиональными центрами урегулирования убытков (МРЦУУ);

– пунктами урегулирования убытков (ПУУ).

Через программное обеспечение «ГУРУ» осуществляется урегулирование убытков абсолютно по всем массовым видам страхования. В любом из вышеперечисленных урегулирующих подразделений действуют единые стандарты работы, обеспечивающие высокий уровень клиентского сервиса. К функциям РЦУУ, МРЦУУ, ПУУ относятся прием у клиентов документов, организация осмотра поврежденного имущества в независимой экспертной организации и предоставление всей информации в период рассмотрения страхового случая. Процесс урегулирования убытков в страховании предусматривает несколько вариантов подачи документов:

– непосредственно в один из урегулирующих пунктов;

– в любое страховое агентство;

– через Единый диспетчерский центр.

Если у клиента нет возможности приехать в урегулирующее подразделение, он может подать заявление о страховом событии в любом страховом отделе. Данное заявление будет передано в ближайший урегулирующий пункт.

Также клиент может сообщить о страховом случае в Единый диспетчерский Центр (ЕДЦ), по бесплатной горячей линии, и только потом принести все документы в ближайшее урегулирующее подразделение. Подробный процесс урегулирования убытка в страховании изображен на рис. 1.

Участники процесса урегулирования убытков представлены сотрудниками страховой компании и внешними партнерами страховщика [3]. Рассмотрим более подробно каждую из вышеуказанных категорий, взяв за основу кадровую политику филиала ПАО «Росгосстрах» в Республике Мордовия.

Внутренние сотрудники страховой компании, участвующие в процессе урегулирования убытков, представлены следующими семью группами должностей. К ним относятся специалисты ЕДЦ, которые осуществляют круглосуточную поддержку клиентов по телефону, информируют о порядке действий клиента при наступлении страхового случая, а также регистрируют убыток в единой базе данных и администраторы, в чей функционал входит прием заявлений об убытке и информирование клиента о ходе процесса урегулирования убытков.

Третья группа сотрудников, участвующая в процессе урегулирования убытков, представлена специалистами по выплатам ЕВЦ (Единого выплатного центра). Они занимаются рассмотрением в соответствии с действующими методиками урегулирования убытков документов по случаю, имеющему признаки страхового. Далее специалисты по выплатам ЕВЦ подготавливают проекты решения о признании случая страховым, а также об осуществлении или отказе в осуществлении страховой выплаты.

Четвертая группа внутренних сотрудников страховой компании состоит из специалистов УАУ (Управления анализа убытков), которые занимаются рассмотрением страховых случаев с признаками мошенничества.

К пятой группе относятся специалисты ПД (Правового департамента). В их обязанности входит осуществление правовой поддержки на всех этапах урегулирования убытков, отстаивание интересов компании в суде, реализация суброгационного права страховщика.

Специалисты УООК (Управления обработки обращений клиента), относящиеся к шестой группе сотрудников, участвующих в процессе урегулирования убытков, осуществляют деятельность по приему и обработке обращений и жалоб клиентов. Они инициируют пересмотр убытка специалистами по выплатам и формируют ответ на поступившее обращение или жалобу.

Седьмая группа состоит из сотрудников операционного учета. В их функционал входит идентификация страхового полиса посредством операционных баз. Второй этап их работы в процессе урегулирования убытков заключается во внесении информации о результатах выплаты в операционные базы.

Характеристику внешних партнеров страховщика, участвующих в процессе урегулирования убытков, представим в таблице.

Внешние партнеры филиала ПАО «Росгосстрах» в Республике Мордовия, участвующие в процессе урегулирования убытков

Представляет собой страхователя или его доверительное лицо, действующее на основании нотариальной доверенности (когда страхователь – физическое лицо) или распорядительного письма (когда страхователь – юридическое лицо)

Персона, имеющая статус физического или юридического лица, которая занимается документальной фиксацией обстоятельств страхового случая с выездом на место происшествия или по месту нахождения поврежденного имущества / транспортного средства

Эксперт, осуществляющий по просьбе страхователя или страховщика осмотр поврежденного имущества (чаще всего при страховании судов и грузов). К сюрвейерским услугам относятся: водолазный осмотр, счет или взвешивание грузов, взятие проб и пр.

В функционал входит эвакуирование транспортного средства клиента с места происшествия (в автостраховании)

Лицо, обладающее специальными знаниями и навыками в вопросах оценки объектов, процессов и явлений. Может привлекаться для исследования причин и обстоятельств страхового случая, определения размера ущерба, оценки характера повреждений и т.д. Представляет собой специализированную организацию или физическое лицо

Представляет собой перестраховочную компанию, участвующую в компенсации ущерба страховщика (если риск перестрахован)

Ассистанские компании, лечебно-профилактические учреждения, станции технического обслуживания автомобилей и др.

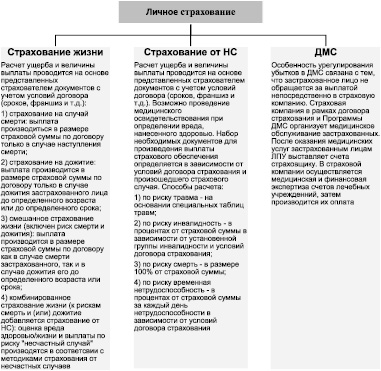

Рис. 2. Особенности определения величины ущерба и страховой выплаты в филиале ПАО «Росгосстрах в Республике Мордовия

Рассматривая особенности определения величины ущерба и страховой выплаты по личному страхованию, следует учитывать, что для большинства его видов страховое обеспечение является обязательным и выплачивается независимо от того, что страхователю, застрахованному лицу или выгодоприобретателю причитаются выплаты и по другим видам страхования. К таковым можно отнести суммы, полученные от социального страхования, социального обеспечения, а также в порядке возмещения вреда.

Причем размеры страхового обеспечения зависят от конкретного вида страхования, определяются только условиями конкретного договора и напрямую связаны со страховой суммой, установленной договором страхования. Жизнь человека абсолютно бесценна, поэтому страховая сумма по договорам личного страхования может быть сколь угодно высокой, и страховое обеспечение будет выплачено по всем договорам страхования, сколько бы их ни действовало на момент наступления страхового случая. Изучив механизм урегулирования убытков по личному страхованию в филиале ПАО «Росгосстрах» в Республике Мордовия, на рис. 2 представим схематично состав личного страхования и особенности расчета ущерба и величины выплаты каждой из представленных групп.

Величина страхового возмещения при страховании имущества зависит от размера действительного ущерба, который понес страхователь в результате наступления страхового случая, но она не должна превышать страховую сумму, указанную в договоре. При этом убытки, причиненные застрахованному имуществу, считаются ущербом. В случае, если страхователь заключил договор страхования имущества с несколькими страховщиками на сумму, превышающую в общей сложности страховую стоимость, тогда каждый из страховщиков выплачивает возмещение пропорциональное отношению страховой суммы по соответствующему договору к общей величине страховых сумм по всем договорам, заключенным в отношении данного объекта (последствия «двойного страхования»).

В сумму страхового возмещения страховщик должен включать затраты, связанные с уменьшением убытков от страхового случая, в случаях, когда данные расходы являются необходимыми или производятся с целью выполнения указаний страховщика, даже если принятые эти меры оказались безуспешными. Такие расходы возмещаются пропорционально отношению страховой суммы к страховой стоимости независимо от того, что вместе с возмещением других убытков они могут превысить страховую сумму.

Из сумм ущерба при определении суммы страхового возмещения подлежат вычету:

– суммы франшиз, установленных договором страхования;

– износ имущества (если предусмотрено договором);

– страховые взносы, неуплаченные страхователем, если договором страхования было предусмотрено внесение страховой премии в рассрочку и страховой случай наступил до поступления от страхователя очередного взноса;

– при гибели имущества страховщик имеет право вычесть остатки, годные для дальнейшего использования, если поврежденное имущество остается у страхователя.

Обобщая вышеуказанную информацию, составим формулу расчета суммы страхового возмещения при страховании имущества:

В = У – Ф – Пн – И – О + Р,

Пн – неуплаченные взносы,

И – износ имущества,

О – годные остатки,

Р – расходы (эвакуатор и т.д.), согласованные со страховщиком.

В соответствии с Гражданским кодексом Российской Федерации договор страхования ответственности за причинение вреда считается заключенным в пользу лиц, которым может быть причинен вред. Договором страхования, как правило, предусматривается обязанность страхователя (застрахованного лица) в кратчайшие сроки проинформировать страховщика об обстоятельствах, связанных с объектом страхования. Например, о причинении вреда третьим лицам, о предъявлении требований со стороны потерпевших, о начале проведения расследования в связи с причинением вреда, о возбуждении уголовного дела в отношении страхователя (застрахованного), назначении судебного разбирательства и т.д. [4].

Ущерб, подлежащий возмещению потерпевшим клиентам страховой компании, подразделяется на ущерб, связанный с повреждением или утратой имущества, и ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц.

При ущербе, связанном с повреждением или утратой имущества, выплата страхового возмещения определяется, как правило, аналогично расчету выплаты в страховании имущества.

Ущерб, вытекающий из причинения вреда жизни или здоровью физических лиц, требует особого подхода к расчету величины выплаты страхового обеспечения. Основным документом, регулирующим такой расчет, является Гражданский кодекс Российской Федерации.

В современной России актуальным является становление цивилизованного страхового рынка, который обеспечивает необходимость дальнейшего совершенствования процесса урегулирования убытков в страховании. Последний невозможен без кадров с профессиональными компетенциями и наличия у страховых компаний высококвалифицированных специалистов, обладающих глубокими знаниями теории и практики страхования [5].

Источник: fundamental-research.ru

Урегулирование страхового случая онлайн: как работает и кому выгодно?

Страхователи больше не хотят видеть страховщиков, предпочитая решать вопросы онлайн. Страховщики отвечают взаимностью, соревнуясь в скорости оказания дистанционных услуг. Еще недавно онлайн можно было только покупать полисы, а теперь страховщики стремительно осваивают дистанционное урегулирование страховых случаев. Вице-президент Всероссийского союза страховщиков Сергей Ефремов говорит, что прорыв случился весной и буквально за несколько месяцев доля удаленного урегулирования значительно выросла, причем во всех видах страхования.

«Если раньше мы к этому процессу подходили осторожно, то сейчас он набирает темп», — заявил он на конференции «Claims https://www.klerk.ru/buh/articles/504956/» target=»_blank»]www.klerk.ru[/mask_link]

На какие уловки идут страховщики при урегулировании убытков

Только треть страхователей, по мнению самих страховщиков, доверяют им полностью. Остальные — нет. И чаще всего из-за проблем, с которыми пришлось сталкиваться в процессе урегулирования страховых случаев. В прошлом году количество жалоб потребителей главному защитнику — финуполномоченному — сократилось до 180 тыс. со 187,4 тыс. в 2020 году.

В лидерах традиционно ОСАГО — 161 тыс. обращений. В основном страхователи недовольны размером и сроками выплаты. С такими же жалобами они обращаются и в Службу по защите прав потребителей и обеспечению доступности финуслуг Банка России. Новая тенденция — в оба института потребители стали чаще жаловаться на страхование жизни и от несчастных случаев.

Прежде всего из-за невозврата премии при досрочном завершении действия кредитного договора, из-за нарушения сроков выплаты или отказа в ней. Но есть и неожиданные ситуации.

А был ли офис?

В службе финуполномоченного обратили внимание на то, что у некоторых страховщиков есть «фейковые» офисы. «Изначально СК ведет себя клиентоориентированно, на сайте размещена информация об офисах по урегулированию убытков (это отделы, сведений о которых нет в ЕГРЮЛ), причем на сайте говорится, что этот же отдел принимает и претензии потребителей, — рассказала финуполномоченный в сфере страхования Светлана Максимова на конференции «Claims

нарушение сроков проведения осмотра, оплата за него, несмотря на рекомендации ЦБ, и несвоевременное предоставление автовладельцу акта осмотра; направление на ремонт на СТО, которая не готова отремонтировать авто; нарушение сроков ремонта и отсутствие возможности выразить несогласие с увеличением его сроков. Как спланировать работу по описанию бизнес процессов

Узнал о расторжении договора после ДТП

Еще одна порочная практика спровоцирована тем, что страховщики «забывают» сообщать страхователям о расторжении договора. Финомбудсмен рассматривал ситуацию, когда авто, застрахованное по ОСАГО, попало в ДТП и страховщик признал его полную гибель.

Автовладельцу выплатили компенсацию за «погибший» автомобиль, то есть тоталь. «А после этого никаких действий со стороны страховщика не было, — рассказывает Максимова. — Автовладелец машину отремонтировал и продолжил эксплуатировать, то есть физической ее гибели не произошло. Спустя какое-то время авто опять попадает в аварию, и страховщик отказывает в выплате по ОСАГО на основании того, что договор был расторгнут ранее в связи с полной гибелью машины. Возможна ситуация, когда страховщик оценивает экономическую гибель авто как физическую и тут же после выплаты направляет документы о расторжении договора ОСАГО. Но в данном случае автовладелец узнал о расторжении договора ОСАГО только после того, как обратился за второй выплатой. Нам кажется, это совершенно неправомерная практика».

Кто должен оплатить допрасходы

Зачастую страховщики хотят получить от страхователей оригиналы документов или нотариально заверенные копии, присланные почтой. Непраздный вопрос для многих: кто должен оплачивать эти дополнительные расходы? По мнению финомбудсмена, это должны делать страховщики. «Такие расходы вызваны наступлением страхового случая и необходимы для реализации потерпевшим своего права на получение страховой выплаты, — говорит Максимова. — Мы полагаем, что почтовые расходы являются частью страховой выплаты и подлежат возмещению клиенту. Как и нотариальные расходы, которые вызваны необходимостью, то есть если доверенность выдана после наступления страхового случая, в ней указаны конкретная страховая компания и страховой случай, и доверенность использовалась».

А вот расходы на аварийного комиссара никто компенсировать не будет, потому что они не считаются необходимыми для урегулирования страхового события. «Мы не выявили ни одного случая, когда расходы на аваркомов были бы необходимы. Как заполнить извещение о ДТП, должен знать любой водитель. Помощь в урегулировании убытков тоже не является необходимой — это обязанность страховщика. А если ДТП оформлялось с участием сотрудников полиции, то они оформляют документы».

Мобильное приложение не пропустит страховой случай

Справедливости ради стоит сказать, что количество жалоб потребителей, по крайней мере объективных, где страховщики действительно нарушают права своих клиентов, сокращается. По словам Анны Каревой, это происходит благодаря тому, что за последнее время многие страховые компании сильно изменили свои бизнес-процессы, партнерские отношения и цифровые каналы. «У некоторых СК были проблемы, когда они своевременно выдают направление на ремонт, но не направляют его потерпевшему, — отмечает она. — Бывали ситуации, когда приняты документы и составлен акт о страховом случае, а направление не выдано или выплата не произведена.

СК регламентировали свои бизнес-процессы, автоматизировали их. Для урегулирования отношений с СТО внедрили хорошие практики, например аукцион: при заявлении о страховом случае определяется, кто из СТО готов взять авто на ремонт, чтобы исключить случаи выдачи направлений на СТО, которая отказывается от ремонта. СК регламентировали свои отношения с СТО, прописав, в какие сроки СТО должна уведомлять СК и как. Еще одной мерой стал запуск осмотра авто в электронном виде. Ряд компаний принимают решение об убытке на основании электронных документов, не дожидаясь поступления бумажных».

Лидеры рынка сократили сроки урегулирования до 3—7 дней. Здорово помогли в этом мобильные приложения, которые позволяют не только купить полис (такие есть у большинства СК), а урегулировать страховой случай онлайн. Правда, пока такими могут похвастаться лишь с десяток страховщиков.

Ольга КОТЕНЕВА, Banki.ru

nttt nttttu0412u043eu0439u0434u0438u0442u0435nttt ntttu0438u043bu0438nttt nttttu0437u0430u0440u0435u0433u0438u0441u0442u0440u0438u0440u0443u0439u0442u0435u0441u044c.nttt ntt nt»>’ >

Источник: www.banki.ru