Рейтинговое агентство «Эксперт РА» подтвердило рейтинг кредитоспособности СМП Банку на уровне ruА-. Прогноз по рейтингу изменен со стабильного на позитивный.

Рейтинг обусловлен умеренно сильными рыночными позициями, адекватными оценками ликвидности, корпоративного управления и стратегического обеспечения, а также удовлетворительной позицией по капиталу и приемлемым качеством активов. Кроме того, агентство приняло во внимание высокую вероятность оказания поддержки со стороны акционеров в случае необходимости и наличие поддержки со стороны органов власти в связи с участием группы СМП в реализации крупных инфраструктурных проектов. Изменение прогноза по рейтингу на позитивный обусловлено ожиданиями агентства по дальнейшему умеренному органическому росту масштабов бизнеса банка при одновременном поддержании достигнутого в текущем году запаса по капиталу. Реализация данных ожиданий при неухудшении прочих финансовых метрик способна привести к повышению рейтинга.

АО «СМП Банк» (г. Москва) специализируется на кредитовании корпоративных, розничных клиентов и субъектов РФ, инвестициях в ценные бумаги (20-е и 26-е места по активам и регулятивному капиталу в рэнкинге «Эксперт РА» на 01.12.19). Головной офис банка расположен в г. Москве.

«МАСШТАБ ВАШЕГО БИЗНЕСА = МАСШТАБУ ВАШЕГО МЫШЛЕНИЯ».

Банк имеет 6 филиалов, 6 кредитно-кассовых офисов, 11 операционных офисов, 54 дополнительных офиса в 6 федеральных округах Российской Федерации. СМП Банк является головной кредитной организацией одноименной банковской группы, включающей в себя, помимо санируемых ПАО МОСОБЛБАНК и ООО КБ «Финанс Бизнес Банк», страховую компанию ООО «СМП-Страхование» (далее – «Группа»). Ключевыми бенефициарами СМП Банка являются братья А.Р. Ротенберг (49,99%) и Б.Р. Ротенберг (43,22%).

Обоснование рейтинга

Умеренно сильные рыночные позиции обусловлены диверсифицированной структурой доходов по источникам (индекс Херфиндаля-Хиршмана по доходам составил около 0,3) и специализацией на кредитовании и расчетно-кассовом обслуживании корпоративного бизнеса, в т.ч. реализующего крупные в масштабах России инфраструктурные проекты, что свидетельствует о значимости кредитной организации на федеральном уровне. Уровень кредитных рисков, приходящихся на клиентов с признаками экономической и/или юридической взаимосвязанности с банком, оценивается агентством как умеренно высокий, вероятность реализации данных рисков оценивается агентством как низкая ввиду сильных позиций собственников СМП Банка в деловой среде.

Позитивная динамика позиции по капиталу вследствие роста показателей рентабельности (ROA=2,1% за период с 01.10.18 по 01.10.19 против ROA=1,3% за аналогичный период прошлого года, по данным РСБУ). При этом финансовый результат банка остается зависимым от таких волатильных компонентов как переоценка ценных бумаг. Рост прибыли позволил банку повысить устойчивость капитала к обесценению активов (буфер абсорбции убытков по нормативу Н1.1 за январь-ноябрь 2019 года вырос с 3,8% до 5,8% базы подверженных кредитному риску активов и внебалансовых обязательств). При этом агентство по-прежнему отмечает умеренно высокий уровень концентрации активных операций на объектах крупного кредитного риска и сохранение низкой чистой процентной маржи, обусловленные специализацией на кредитовании крупных корпоративных заемщиков и региональных органов власти.

Приемлемое качество активов. Основу активов банка формируют выданные дочерним банкам кредиты, половина которых представлена сделками РЕПО, и кредитный портфель.

Корпоративный кредитный портфель характеризуется ростом уровня просроченной задолженности с 2,3% на 01.01.19 до 5,4% на 01.12.19, что также отчасти обусловлено сокращением объема портфеля вследствие погашения кредитов крупной строительной компании. Розничный портфель отличается адекватной продуктовой диверсификацией, а также умеренно высоким уровнем просрочки (7,3% на 01.12.19). Вместе с тем, качество совокупного кредитного портфеля оценивается как адекватное (доля ссуд I-II категорий качества составляет около 95% портфеля на 01.12.19). Портфель ценных бумаг на балансе банка представлен, прежде всего, высоконадежными облигациями (более 70% портфеля, составляющего около 15% валовых активов, сформировано ценными бумагами эмитентов, имеющих кредитный рейтинг на уровне ruA+ и выше по шкале «Эксперт РА»).

Адекватная ликвидная позиция определяется высоким запасом балансовой ликвидности (уровень покрытия привлеченных средств высоколиквидными активами составил 25%, покрытие ликвидными активами – 49%). Вместе с тем, банк располагает широким спектром источников дополнительной ликвидности (в том числе возможностью привлечения кредитов под залог ценных бумаг в рамках сделок РЕПО и 4801-У; в совокупности около 8% величины привлеченных средств банка на 01.12.19). Агентство отмечает рост концентрации привлеченных средств на крупнейшем кредиторе с 3,2% на 01.04.19 до 10,6% на 01.12.19, что, однако, отчасти компенсируется предсказуемостью динамики средств данного кредитора и текущим запасом ликвидности банка.

Адекватный уровень корпоративного управления и стратегии развития. Агентство высоко оценивает деловую репутацию и опыт топ-менеджмента банка. Реализация принятой стратегии позволила банку на протяжении последних лет улучшить диверсификацию пассивной базы по источникам, а также повысить операционную эффективность.

В среднесрочной перспективе развитие банка будет направлено на повышение уровня обеспеченности кредитного портфеля, а также увеличение объема розничного портфеля, прежде всего, за счет ипотечных и жилищных ссуд. В 2020 году банк также намерен развивать кредитование и гарантийный бизнес для представителей МСБ на фоне дальнейшего поступательного увеличения масштабов бизнеса в целом, при этом банк не ожидает значительной утилизации капитала вследствие роста активов под риском. СМП банк продолжит позиционироваться как универсальный по спектру предоставляемых клиентам услуг, сохраняя приоритет в обслуживании корпоративных клиентов.

Прогноз по рейтингу

По рейтингу установлен позитивный прогноз, что предполагает высокую вероятность повышения рейтинга в среднесрочной перспективе.

Раскрытие в регулятивных целях

Кредитный рейтинг АО «СМП БАНК» был впервые опубликован 16.07.2014. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 25.06.2019.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее года с даты выпуска настоящего пресс-релиза.

При присвоении кредитного рейтинга применялась методология присвоения рейтингов кредитоспособности банкам https://raexpert.ru/ratings/methods/current (вступила в силу 03.09.2019).

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, АО «СМП БАНК», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, АО «СМП БАНК» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало АО «СМП БАНК» дополнительных услуг.

Кредитные рейтинги, присваиваемые АО «Эксперт РА», выражают мнение АО «Эксперт РА» относительно способности рейтингуемого лица (эмитента) исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения.

Присваиваемые АО «Эксперт РА» рейтинги отражают всю относящуюся к объекту рейтинга и находящуюся в распоряжении АО «Эксперт РА» информацию, качество и достоверность которой, по мнению АО «Эксперт РА», являются надлежащими.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного.

Источник: raexpert.ru

Банки с базовой лицензией: диалог с регулятором

Председатель Банка России Эльвира Набиуллина при участии Ассоциации банков России провела встречу с представителями банков с базовой лицензией (ББЛ).

«Небольшие кредитные организации, особенно работающие в регионах, способствуют повышению доступности банковских услуг. При этом не секрет, что у таких банков есть своя специфика. Мы учитываем это в регулировании, в том числе чтобы обеспечить адекватные возможности для роста и развития банков с базовой лицензией. Мы готовы и дальше развивать их регулирование с учетом меняющихся экономических обстоятельств. При этом хотелось бы, чтобы банки также проявляли инициативу, более активно используя уже имеющиеся ресурсы для повышения конкурентоспособности своих бизнес-моделей», — сказала Эльвира Набиуллина.

В ближайшее время Банк России планирует:

— поддержать предоставление ББЛ права открывать корсчета в иностранных банках на постоянной основе;

— расширить перечень ценных бумаг, в которые могут инвестировать ББЛ;

— рассмотреть возможность распространить на ББЛ программу стимулирующего регулирования для проектов технологического суверенитета и адаптации экономики;

— уточнить порядок резервирования условных обязательств кредитного характера, что снизит нагрузку на капитал банков;

— продолжить работу с Минфином России и другими ведомствами по переходу на кредитный рейтинг как основной критерий доступа банков к публичным средствам и по обеспечению конкурентного доступа к программам субсидированного кредитования.

Регулятор предложил банкам рассмотреть варианты создания так называемых специальных банковских объединений, поскольку партнерство между банками может помочь развитию их бизнес-моделей — снижению затрат (например, на ИТ и маркетинг), увеличению масштабов бизнеса и клиентской базы. Это только начало обсуждения, Банк России готов в дальнейшем более предметно рассмотреть с кредитными организациями такие идеи при наличии заинтересованности с их стороны.

Источник: cbr.ru

Трансформация процессного управления в ПАО «АК БАРС» БАНК

Увеличение масштабов и уровня сложности любого бизнеса предполагает переход на новый уровень зрелости системы управления. В кейсе ПАО «АК БАРС» БАНК представлена история перестройки подходов к управлению, которые сегодня позволяют банку гибко реагировать на изменения внешней среды и обеспечивать устойчивую динамику развития основной деятельности.

Видеопрезентация проекта:

Курс на изменения

АК Барс Банк — это универсальный банк, оказывающий все основные виды банковских операций на рынке финансовых услуг.

С 2017 года Банк взял курс на масштабную трансформацию своей деятельности, которая затронула все области развития, начиная от взаимоотношения с клиентами и заканчивая внутренней корпоративной культурой. В связи со стремительной трансформацией Банка стало очевидно, что деятельность Процессного офиса также должна претерпеть изменения. Мы понимали необходимость внутренней трансформации, поэтому в первую очередь определили наших внутренних клиентов, их потребности и текущий уровень зрелости процессного управления.

До старта проекта уровень зрелости процессного управления был довольно низким, были формализованы только ключевые процессы. При этом описание процессов не было системным и модели процессов использовались преимущественно как наглядный материал для обсуждения в ходе рабочих совещаний. На основании смоделированных карт создавались внутренние нормативные документы. В целом была крайне низкая вовлеченность сотрудников в процессное управление. Работа с процессами не носила системного характера, не было четко расставленных приоритетов и целей.

Всё это определило необходимость старта и вектор работ по трансформации деятельности подразделения.

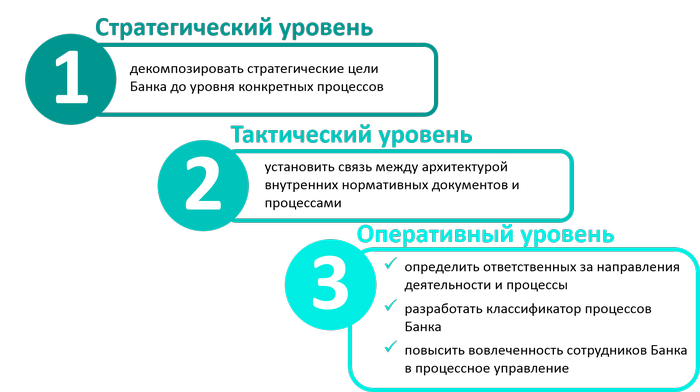

Целью трансформации стало выстраивание системы управления процессами на основании трех компонентов: системы нормативного регулирования процессов, установления ответственности за процессы и вовлечения сотрудников в процессное управление.

Несмотря на достаточное ресурсное обеспечение в ходе реализации проекта Процессный офис столкнулся с рядом внутренних вызовов:

- отсутствие компетенций в области процессного подхода у персонала;

- сопротивление изменениям как со стороны рядового персонала, так и со стороны мидл-менеджмента;

- отсутствие налаженных коммуникаций между подразделениями.

В результате детализации поставленных целей проекта были сформулированы следующие задачи:

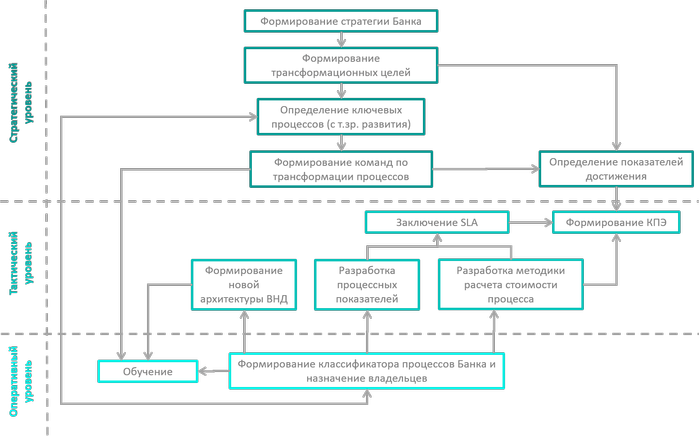

В концептуальном виде проект выглядел следующим образом:

Драйверы успеха

1. Повышение компетенций сотрудников Процессного офиса

На начальных этапах проекта ощущался недостаток внутренних компетенций для реализации проекта. Руководством Банка было принято решение не привлекать внешних консультантов, а нарастить компетенции внутри подразделения. Этому способствовало привлечение в состав процессного офиса как сотрудников из других подразделений Банка, владеющих знаниями по предметным областям, так и привлечение на постоянную работу специалистов из других организаций. Кроме того, необходимо отметить, что руководством Банка был выделен бюджет для внешнего обучения сотрудников Процессного офиса, что позволило дополнительно повысить компетенции. Отдельно стоит отметить, что с середины проекта сотрудники процессного офиса стали посещать не только обучения, но и различные профессиональные конференции по процессному подходу, а в дальнейшем и сами стали докладчиками на нескольких тематических конференциях.

2. Методология построения процессной архитектуры банка, основанная на реальных потребностях бизнеса

Стартом проекта можно считать август 2017 года, когда в Банке были закреплены основные подходы к архитектуре процессов и утвержден классификатор процессов. В системе Business Studio была выстроена иерархия дерева процессов, которая в дальнейшем явилась основой для дальнейших мероприятий проекта.

Классификатор процессов формировался на основе действующих нормативных документов, положений о подразделениях, путем интервьюирования сотрудников, непосредственно выполняющих процесс, и владельцев процесса.

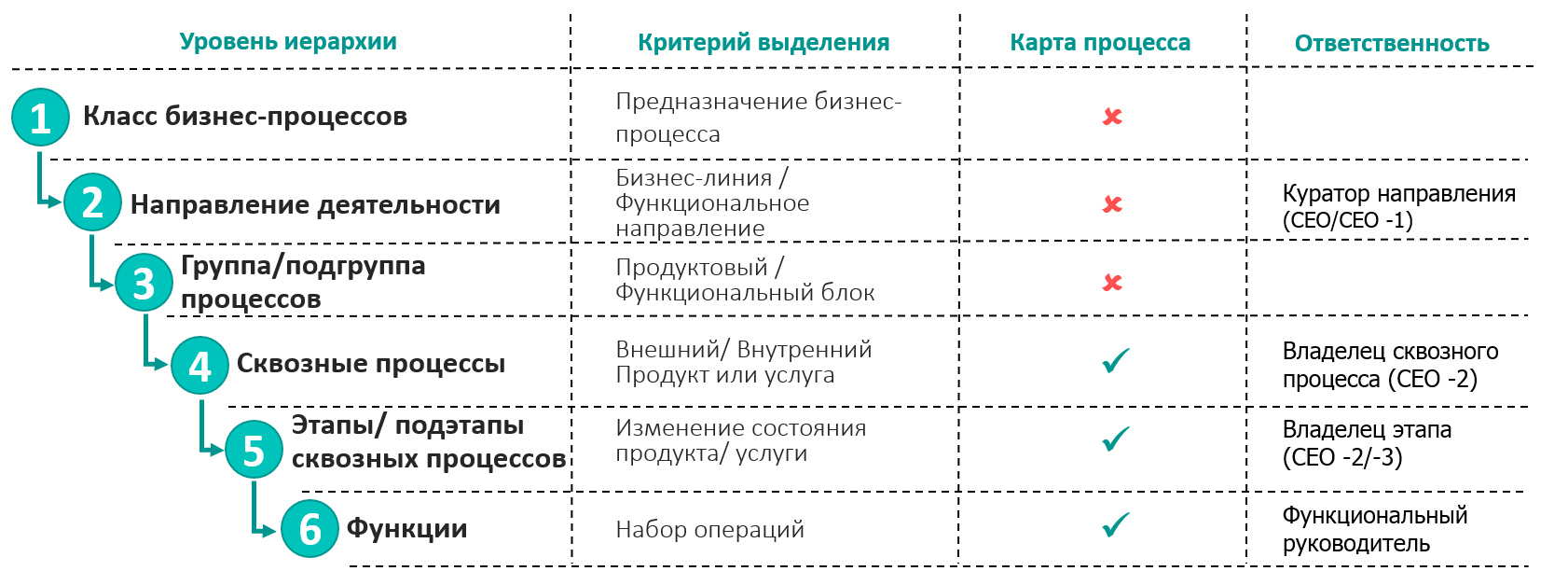

Формирование классификатора процессов производилось блоками — сначала основные, затем управляющие и обеспечивающие процессы. Для формирования полной картины деятельности привлекались представители всех подразделений банка. На текущий момент в Классификаторе процессов насчитывается порядка 480 сквозных процессов.

Созданная иерархия процессов предполагает выделение нескольких уровней процессов по принципу от большого к малому. На верхнем уровне выделяются классы процессов: основные, обеспечивающие, управляющие. Далее каждый класс раскрывается на подуровни. За каждым уровнем иерархии устанавливается ответственность за процессы или процесс, происходящий на данном уровне (за исключением классов процессов, т. к. здесь ответственность несет первое лицо организации, и группы сквозных процессов, т. к. данный уровень иерархии носит скорее номинальный характер для удобства восприятия).

Непосредственно моделирование процессов начинается с 4 уровня — уровня сквозных процессов. На карте сквозного процесса отражаются этапы, входящие в данный процесс, владельцы этих этапов, входы и выходы каждого этапа. Таким образом, карта сквозного процесса дает нам понимание из каких этапов состоит процесс, и кто отвечает за каждый этап.

Основное правило, которым мы руководствуемся при построении карт: чем ниже уровень иерархии, тем детальнее карта процесса. При необходимости может строиться карта 6 уровня для раскрытия пошаговых действий исполнителя при выполнении определенной функции этапа.

Успешной практикой на этом этапе стал для нас отказ от нотации процесса EPС в пользу более простых и легко воспринимаемых сотрудниками форматов. В качестве альтернативы были выбраны две нотации: Basic FlowChart и Cross-Functional FlowChart. Для данных нотаций характерна простота и лаконичность отображения данных, что позволяет пользователям быстро её освоить и применять на практике.

3. Интеграция процессной модели с системой внутренней нормативной документации

Следующим шагом стала интеграция системы управления бизнес-процессами и системы управления внутренней нормативной документацией (ВНД) Банка. Для этого мы разработали иерархию внутренних нормативных документов, соответствующую иерархии процессов.

При формировании новой концепции управления внутренними нормативными документами Банка мы исходили из потребностей пользователей. На основании проведенного анализа была разработана иерархия ВНД, суть которой заключается в том, что каждый уровень иерархии процессов описывается соответствующим нормативным документом. Все внутренние нормативные документы Банка были разделены на виды, а каждый из выделенных видов соотнесен с соответствующим уровнем иерархии дерева процессов. При этом уровень детальности описания процесса в нормативном документе соответствует уровню описания процесса, т. е. чем ниже уровень иерархии документа, тем детальнее описание процесса в нем. Кроме того, чем ниже уровень иерархии документа, тем проще процедура согласования и ниже уровень утверждения документа.

В результате внедрения описанной методологии мы получили существенное увеличение скорости изменения процессов и регламентирующих документов. Поскольку классы процессов у нас не меняются, направления деятельности и группы сквозных процессов достаточно статичны и меняются крайне редко, то, несмотря на то, что для их изменения требуется согласование с достаточно большим кругом согласующих лиц и утверждение происходит на высоком уровне, затраты на их изменения несущественны. Новые сквозные процессы появляются чаще, но после появления их этапы сравнительно постоянны. Функции же внутри этапов изменяются постоянно, поэтому документы, регламентирующие их исполнение, имеют самый простой алгоритм изменения.

Изменение процедуры согласования позволило сократить стоимость процесса согласования документа в среднем на 60%, в т. ч. на 20% для документов самого верхнего уровня и до 90% для документов самого нижнего уровня. При этом основные затраты на изменение ВНД аллоцировались на документы нижнего уровня, которые регулярно подвергаются изменениям, но в разработке и согласовании которых участвуют более низкооплачиваемые сотрудники.

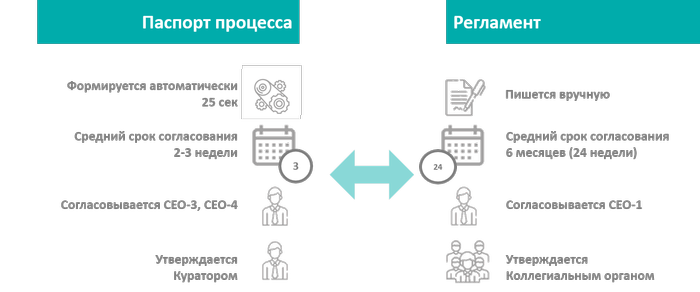

В ходе разработки концепции управления ВНД Банка был разработан и реализован новый вид ВНД — Паспорт процесса. Данный формат является для Банка абсолютной новацией, т. к. основой данного документа является не текстовое описание процесса, а его отражение в виде карты. Процессным офисом настроено автоматическое формирование Паспорта процесса из системы Business Studio, что позволяет формировать нормативный документ в течение в среднем 25 секунд после формирования карты процесса, что несравнимо со временем формирования обычного текстового описания процесса.

С октября 2018 года паспорта процессов используются в Банке в качестве нормативного документа наравне с Регламентами и Порядками для описания сквозных процессов и этапов, а с мая 2019 года Паспорта процессов стали основным внутренним нормативным документом, регламентирующим бизнес-процессы.

4. Программа обучения сотрудников процессному подходу

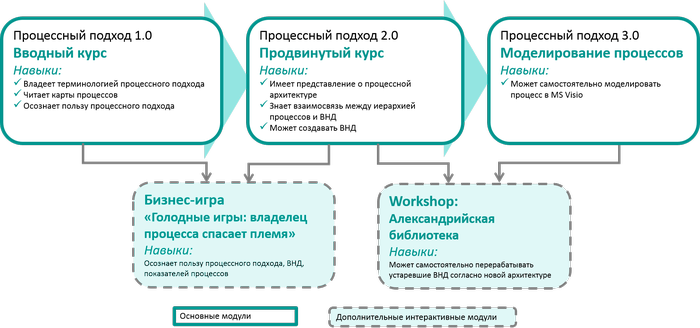

В начале 2018 г. силами сотрудников Процессного офиса была разработана полноценная модульная программа обучения сотрудников процессному подходу. При проектировании программы были определены целевые группы для обучения и под каждую группу был сформирован свой обучающий модуль:

«Вводный курс» для всех сотрудников направлен на обучение основам процессного подхода. Слушатели получают информацию о сути и преимуществах процессного подхода, учатся читать карты процессов и пользоваться терминологией.

«Продвинутый курс» для методологов детально погружает в принципы процессного подхода и дает знания об архитектуре внутренних нормативных документов и их взаимосвязи с процессами.

После курса «Моделирование процессов» сотрудники на местах могут самостоятельно моделировать карты процессов в MS Visio. Процессный офис в свою очередь верифицируют полученные карты перед выгрузкой из MS Visio в единую бизнес-модель Банка. Такой подход по сути позволяет сотрудникам быть архитекторами тех или иных «кусочков деятельности» Банка и оперативно вносить изменения в процессы.

Помимо описанных уровней были разработаны два дополнительных интерактивных формата обучения — бизнес-игра«Голодные игры» и ворк-шоп «Александрийская библиотека».

Программа обучения была сформирована таким образом, что каждый модуль дополняет другой, и тем самым сотрудники сами могли выбирать какие модули им необходимо пройти, исходя из потребности в знаниях о процессном управлении.

Обучение процессному подходу явилось движущей силой для внедрения процессного управления. В общей сложности за время проекта трансформации было обучено более 800 сотрудников. Все сотрудники, прошедшие обучение, становились агентами Процессного офиса в рамках своих подразделений и это значительно облегчало нашу работу. Благодаря обучению был преодолен понятийный барьер и увеличилась скорость разработки и утверждения моделей процессов.

Однако обучение было не единственным средством популяризации процессного управления. Важнейшим фактором здесь является выстраивание внутренних и внешних коммуникаций.

5. Новый подход к коммуникации между подразделениями и менеджерами

В начале реализации проекта в Банке в целом не были выстроены коммуникации между подразделениями. Данное обстоятельство существенно затрудняло решение спорных ситуаций и работу с процессами в целом. Зачастую участники одного и того же процесса не знали, что происходит на других этапах.

В ходе реализации проекта была внедрена практика совместного моделирования процесса всеми участниками. Т. е. моделирование процесса осуществляется не только с его владельцем, а путем проведения совместных совещаний и мозговых штурмов с участием владельцев всех этапов с привлечением непосредственных исполнителей, а также с привлечением ИТ-подразделений. В результате удалось снизить срок моделирования процесса с 2–3 недель до 3 дней.

В Процессном офисе реализована работа на основании бизнес-партнерства. Суть подхода заключается в том, что за каждым направлением деятельности закреплены конкретные сотрудники офиса, которые не просто являются носителями идеологии и методологии процессного управления, но и детально знают процессы сопровождаемого блока, текущие проблемы и совместно с подразделениями ищут пути решения процессных проблем. Это позволяет выстраивать доверительные и продуктивные отношения между подразделениями и Процессным офисом в целом.

Кроме того, сотрудники Процессного офиса регулярно рассказывают о проведенных мероприятиях и достижениях высшему руководству Банка в ходе различных рабочих совещаний. Так, например, в апреле 2018 года Процессным офисом было проведено масштабное общебанковское мероприятие с участием ТОП-менеджмента и представителей всех подразделений Банка — Process Day. В рамках данного мероприятия Процессный офис рассказал, как об уже проведенной трансформации процессного подхода в Банке, так и о дальнейших планах своего развития. Результатом данного мероприятия стало существенное повышение интереса к процессному управлению.

Для поддержания этого интереса Процессный офис осуществляет периодические информационные рассылки по электронной почте о новых достижениях и интересных событиях, связанных с реализацией проекта.

Вместо заключения

Если подвести итоги процессной трансформации, то главными достижениями от реализации проекта можно считать следующее:

- Разработан и применяется классификатор процессов. Закреплены общие подходы к процессному управлению, закреплены владельцы процессов, их права и обязанности. Это позволило сократить количество «белых пятен» в процессах, устранить зоны безответственности, а также создать эффективный механизм разрешения конфликтов, возникающих в ходе управления бизнес-процессами.

- Архитектура внутренних нормативных документов Банка интегрирована с иерархией бизнес-процессов, что позволяет установить четкую взаимосвязь и обеспечить понятную структуру нормативной базы. Изменения в системе управления внутренними нормативными документами привели к существенному ускорению внедрения изменений в процессах. Так, на начало проекта среднее время согласования нормативных документов составляло 6 месяцев. После реализации изменений и, в частности после внедрения Паспорта процесса, средний срок согласования документов составляет 2–3 недели.

- Реализована модульная программа обучения, позволяющая повысить уровень компетентности в процессном подходе всех сотрудников Банка в зависимости от характера деятельности каждого сотрудника. Это позволило повысить общий уровень осведомленности сотрудников Банка о процессном управлении и, как следствие, повысить общий уровень вовлеченности сотрудников в процессное управление. На начало проекта большинство сотрудников Банка не понимали для чего им привлекать сотрудников Процессного офиса. На сегодняшний день Процессный офис привлекается ко всем активностям в банке, которые в той или иной мере связаны с процессами.

- Выработана новая модель взаимодействия внутри организации в рамках процессного управления.

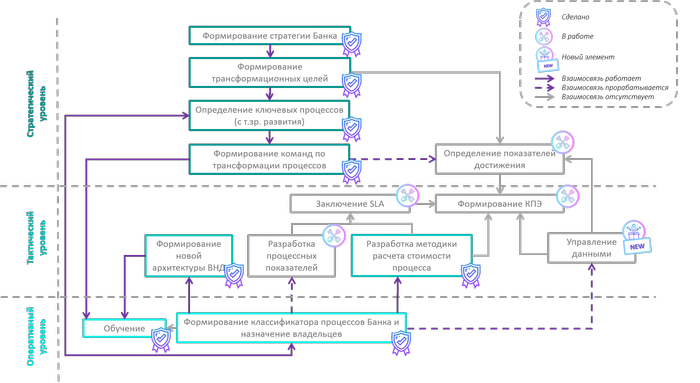

Выстроенная система позволяет начать постепенный переход от централизованной к децентрализованной системе моделирования процессов, когда владельцы процессов, применяя сформированную методологию могут уже самостоятельно выстраивать свои процессы. Вместе с этим эксперты процессного управления могут открывать новые горизонты управления: выстраивание единой методологии управления данными, интеграция процессного управления и стратегии развития Банка и т. д.

Следующими шагами развития системы управления в ближайшей перспективе станут:

- Определение показателей достижения стратегических целей, разработка OKR (Objective Key Results).

- Построение системы управления данными, которая опирается на систему управления процессам.

Источник: www.businessstudio.ru