РАЗДАЕМ КНИГИ нашим подписчикам каждую неделю в Телеграм-канале. Подпишитесь, чтобы стать участником раздачи.

Из-за колоссального дефицита бюджета власти рассматривают возможность увеличить налог на прибыль компаний. Ставку могут поднять на 0,5 %, узнало издание The Bell* (признано иноагентом).

Изначально власти обратились в Российский союз промышленников и предпринимателей (РСПП) с предложением сделать разовый платеж в бюджет в размере минимум 200-250 млрд рублей. Как оформить сбор с бизнеса, правительство не придумало — поручило предпринимателям самостоятельно найти механизм. Однако РСПП не очень хочет дарить бюджету сотни миллиардов, мотивируя это тем, что власти и так требуют от бизнеса доплатить задним числом налог на прибыль. Сумма немаленькая: со всех компаний это 1,8 трлн рублей, 270 млрд из которых пойдет в федеральный бюджет.

- Почему вообще возник вопрос о допвыплатах? Из-за скачков доллара в марте 2022 года власти разрешили бизнесу не учитывать при уплате налога на прибыль положительную курсовую разницу до момента погашения кредита в валюте или закрытия валютного депозита.

- Однако слабым рубль был недолго: большую часть года он был «переукрепленным», из-за чего предприятия неплохо сэкономили на кредитах, но эта экономия не отразилась в доходах и расходах бизнеса.

- Проще говоря, из-за антикризисных мер налогооблагаемая база снизилась, компании стали меньше платить налогов в бюджеты, хотя по факту от курсовой разницы не страдали. В итоге регионы резко недосчитались налогов (минус 40 %, подсчитала FinExpertiza).

Чем грозит дробление бизнеса для участников? Оптимизация и уход от уплаты налогов. Бизнес и налоги.

Сейчас бизнес предлагает свой вариант решения вопроса с выплатами — накинуть в 2023 году к 20 % налога на прибыль еще 0,5 %, а про единоразовый платеж или доплату налога за прошлый год забыть. Если власти согласятся, бюджет получит все те же 250 млрд рублей.

Схема с разовым платежом уже была отработана в прошлом году. Тогда «Газпром» отказался платить дивиденды, объяснив это тем, что всю сумму прибыли (1,2 трлн рублей) он заплатит в бюджет в виде налога на добычу полезных ископаемых. Это и вправду уберегло казну от еще большей нехватки денег.

Источник: fintolk.pro

Изменения в налогообложении с 2023 года, о которых нужно знать уже сейчас

С начала 2023 года грядут масштабные изменения в налоговом учете. Кардинально меняется система уплаты налогов и взносов. Помимо этого новшества касаются налога на прибыль, НДС, налога на имущество, а также транспортного и земельного налогов. Расскажем подробнее.

Почему миллиардеры платят меньше налогов, чем вы? | Би-би-си объясняет

Единый налоговый платеж

Организации и ИП будут перечислять налоги и взносы единым налоговым платежом (ЕНП) на единый налоговый счет (закон № 263-ФЗ от 14.07.2022) .

Единым налоговым платежом признается погашение всех налогов и взносов одним платежным поручением путем внесения денежных средств на специальный единый налоговый счет.

Единым налоговым платежом также признаются суммы денежных средств, подлежащие учету на едином налоговом счете:

- Если принято решение о возмещении, принятию к вычету налога.

- Если средства взимаются ИФНС.

- Если сумма поступила от иного лица, может быть использована в качестве зачета.

- Если необходимо отменить зачет денежных средств в счет исполнения предстоящей обязанности по уплате конкретного налога (сбора, страхового взноса), осуществленного на основании заявления.

- В связи с начислением налоговым органом процентов, связанных с излишним взысканием денежных средств.

- В связи с представлением налогоплательщиком заявления о возврате излишне уплаченных сумм налога на доходы физических лиц, налога на профессиональный доход и сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, — в размере излишне уплаченной суммы.

Налог считается уплаченным на дату перечисления ЕНП, при условии, что отражено начисление налога в базе. При этом уплата налога будет зависеть от отражения обязательства по ЕНП, если до этого на едином налоговом счете было положительное сальдо.

Хотите быть профессиональнее и успешнее 95% бухгалтеров? Переходите по ссылке , применяйте промокод на 40% скидку Klerk40 ( действует до 23.10.2022 включительно ) и всего за 4 месяца на курсе «Главный бухгалтер коммерческой организации» вы увеличите свой доход и будете экспертно разбираться в учете и налогах, обоснованно отстаивая свою позицию перед проверяющими и руководством.

Налог на прибыль

1 января 2023 года налоговую декларацию по налогу на прибыль необходимо будет предоставлять по новой форме (письмо ФНС от 17.08.2022 № СД-7-3/753) . Утверждена не только форма, но и порядок ее заполнения, формат для предоставления в налоговую инспекцию.

Применять данную форму нужно будет начиная с представления декларации за налоговый период — 2022 год .

Изменения связаны с новыми правилами в НК РФ, установленными:

- ст. 246.3 НК — прописаны условия, при которых организации, зарегистрированные на т ерритории Южно-Курильского, Курильского или Северо-Курильского городского округа , освобождаются от уплаты налога на прибыль . С момента постановки на учет организации, подпадающей под действие этой статьи, необходимо подать уведомление в налоговый орган в течение 30 календарных дней ;

- п. 1 ст. 251 НК — определен порядок, когда имущественные права не нужно включать в налогооблагаемую базу по налогу на прибыль, если такая передача предусмотрена, обусловлена следующими критериями: имущество и имущественные права выявлены в результате инвентаризации с 1 января 2022 года по 31 декабря 2024 года включительно, получены в качестве обеспечения обязательств ( закон № 196-ФЗ от 28.06.2022). Также при формировании базы по налогу на прибыль не будут учитываться доходы в виде безвозмездно полученного имущества, если обязанность его получения установлена законодательством;

- ст. 284.10 НК — обозначены пункты, при которых международные холдинговые компании могут применять пониженные налоговые ставки по налогу, если в течение трех лет с 1 января года начала применения таких налоговых ставок они осуществляют инвестиции в форме капитальных вложений в строительство (реконструкцию) объектов социально-культурной, транспортной, энергетической, жилищно-коммунальной и инженерной инфраструктур на территории того субъекта РФ, в котором расположено место нахождения международной холдинговой компании, в объеме не менее 300 миллионов рублей (закон № 66-ФЗ от 26.03.2022);

- ст. 284. 8 НК — определен порядок применения ставки 0% для муниципальных клубов, домов и дворцов культуры.

Хотите получить диплом о профессиональной переподготовке государственного образца на 320 часов с присвоением квалификации «Главный бухгалтер коммерческой организации» , повысить свой доход, квалификацию, конкурентоспособность и внести самую важную информацию в свое резюме?

Переходите по ссылке , применяйте промокод на 40% скидку Klerk40 ( действует до 23.10.2022 включительно ) и всего за 4 месяца вы будете профессионально разбираться в учете и налогах, обоснованно отстаивая свою позицию перед проверяющими и руководством. Инвестиции в обучение гарантированно окупятся уже в процессе учебы на курсе.

С 1 января 2023 года прекращает действие соглашение об избежании двойного налогообложения между РФ и Украиной в отношении налогов, взимаемых у источника и доходов, если они начислены за налоговые периоды, начиная с 1 января или после 1 января 2023 года (информационное сообщение Минфина от 23.08.2022 ).

В 2023 году изменятся сроки сдачи деклараций по налогу на прибыль. Отчетность теперь нужно сдать за отчетный период — не позднее 25-го числа месяца, следующего за отчетным, за налоговой период — не позднее 28 марта 2024 года (закон № 263-ФЗ от 14.07.2022 ).

В 2023 — 2024 годах изменится порядок признания курсовых разниц в налоговом учете. Теперь отрицательные курсовые разницы можно признавать только после погашения по обязательствам. По учету положительных курсовых разниц аналогичное правило уже применяется в 2022 году (закон № 67-ФЗ от 26.03.2022).

С 2023 года инвестиционным вычетом:

- До 100% можно пользоваться в области деятельности по разработке искусственного интеллекта, по услугам установки, тестированию, адаптации, модификации программ для ЭВМ и баз данных. При таком порядке учета основные средства должны быть включены в госреестры Минпромторга и Минцифры (п. 7закона № 323-ФЗ от 14.07.2022).

- До 42,5% суммы расходов при передаче имущества (денежных средств) в целях развития генетических технологий в РФ. При этом инвестиционный налоговый вычет может использоваться как самим налогоплательщиком, так и лицами, передающими имущество, при условии имеющегося документального подтверждения и фактически подтвержденных расходах.

С января 2023 года расширили сферы бизнеса, в которых при формировании первоначальной стоимости основных средств и нематериальных активов можно применять повышающий коэффициент амортизации 1,5, в отношении расходов, включенных в состав капитализируемых затрат. При этом основные средства должны быть включены в единый реестр радиоэлектронной продукции, относящегося к сфере искусственного интеллекта.

Данное правило можно наложить также на программное обеспечение для оборудования, используемое для разработки искусственного интеллекта (п. 1, 3, 4 закона 323-ФЗ от 14.07.2022).

Шаблоны договоров, более 400 практических ситуаций: примеров, тестов, заданий с проверкой наставниками для вас уже готовы в курсе «Главный бухгалтер коммерческой организации». Уверенное владение учетом и налогообложение откроет перед вами двери даже самых требовательных работодателей.

Переходите по ссылке , применяйте промокод на 40% скидку Klerk40 ( действует до 23.10.2022 включительно ) и всего за четыре месяца вы будете профессионально разбираться в учете и налогах, обоснованно отстаивая свою позицию перед проверяющими и руководством.

Налог на добавленную стоимость

Также, начиная с 2023 года уточнили порядок возмещения НДС на основании статей 176 и 176.1 НК. Если налогоплательщику необходимо будет вернуть (возместить) денежные средства с единого счета, возмещение будет идти за счет изменения сальдо единого налогового счета. Возможность возместить налог будет только в случае, если сальдо остатка на счете будет положительным .

Стоит напомнить, что в период с 9 марта 2022 года по 31 декабря 2023 года действует поправка 323-ФЗ от 17.07.2022 года, при которой размер пеней принимается равным одной трехсотой ключевой ставки ЦБ, действующей на момент начисления.

С 1 января 2022 года прекращает действие освобождение от уплаты НДС при ввозе гражданских воздушных судов , лицами, получившими статус участника специального административного района (п.п. 21 ст. 150 НК). Данная налоговая «льгота» действовала при условии представления в таможенный орган копии свидетельства о государственной регистрации гражданского воздушного судна в Государственном реестре гражданских воздушных судов РФ.

В 2023 году истекает срок применения ставки НДС 10% по внутренним авиаперевозкам пассажиров и багажа . Данная ставка действовала с 01.07.2015 года, и, если срок действия данного послабления не продлится, такие перевозки необходимо будет обложить налогом 20% ( ст. 4 закона № 305-ФЗ от 02.07.2021 ).

Хотите стать лучшим в своей профессии? В курсе «Главный бухгалтер коммерческой организации» 781 страница учебных материалов, 349 примеров, 109 практических задач, 119 тестов, ФСБУ.

Переходите по ссылке , применяйте промокод на 40% скидку Klerk40 ( действует до 23.10.2022 включительно ) и всего за 4 месяца вы увеличите свой доход и будете экспертно разбираться в учете и налогах, обоснованно отстаивая свою позицию перед проверяющими и руководством.

Налог на имущество, транспортный и земельный налоги

C 1 января 2023 года вступает в действие приказ ФНС от 16.07.2021 № ЕД-7-21/667 об утверждении формы сообщения о начисленном налоге на имущество, транспортном, земельном налоге. Данное сообщение будет формироваться автоматически в системе ФНС с использованием технических средств. В направленном сообщении будет выделена графа для пересчета, если ранее начисленные суммы не содержали полноту информации об имуществе налогоплательщика.

Налогооблагаемую базу на 2023 год по налогу на имущество и земельному налогу в отношении «кадастровой» недвижимости определяют, как кадастровую стоимость в ЕГРН по состоянию на 1 января 2022 года. Таким образом, кадастровая стоимость имущества не будет повышена в целях налогообложения с начала 2023 года.

В некоторых случаях кадастровую стоимость все же повысят. В частности, если объект изменил свои характеристики: увеличилась площадь объекта, назначение. Также кадастровая стоимость может и понизиться. Тогда при исчислении налогов необходимо использовать сниженный показатель (ст. 2, ст.

5 закона № 67-ФЗ от 26.03.2022).

Изменения в налоговом кодексе, которые будут действовать с 2023 года или уже начали применяться в настоящее время, требуют профессионального подхода и постоянного повышения квалификации бухгалтеров, аудиторов, финансистов.

Есть вопросы по налогам в вашей компании? Нужна защита от ФНС?

- С 2017 года провели 600+ консультаций по налогообложению.

- Законно сэкономили 5,2+ млрд рублей на налогах для бизнеса.

- Снизили налоговую нагрузку в 20 раз на часовой консультации.

- Провели 350+ проектов по налоговому аудиту и Due Diligence.

- Предотвратили налоговых рисков на 29,7+ млрд рублей.

- Провели тестирование профзнаний 5000+ бухгалтеров.

Надеемся, информация была для вас полезной.

Поделитесь, пожалуйста, в комментариях, узнали ли вы для себя что-то новое из нашей статьи. Может быть у вас остались вопросы или есть свои советы, лайфхаки, рекомендации по работе с налогами в изменяющихся условиях.

Бесплатная 15-минутная консультация

с нашими экспертами по налогам и рискам, проверкам или спорам с ФНС, инициативном налоговому аудиту или DUE DILIGENCE, тестированию или подбору бухгалтеров.

Укажите ваши контактные данные и наши специалисты свяжутся с вами в ближайшее время:

- #земельный налог

- #НДС

- #налог на прибыль

- #транспортный налог

- #изменения в законодательстве

- #изменения в НК РФ

- #налог на имущество организаций

- #ведение бизнеса

- #единый налоговый платеж

- #Разобраться в налогах

Источник: www.klerk.ru

Налоги и страховые взносы: что изменится в 2023 г.

Страховые взносы

- 30% – в части сумм, которые не превышают предельную базу для расчета взносов;

- 15,1% – с сумм, превышающих предельную базу.

Дополнительно будет изменен порядок регистрации страхователей – с нового года он станет заявительным, в том числе и для предприятий. Регистрация будет осуществляться по данным, которая предоставит налоговая в течение 3-х дней с момента получения информации от нее – вся процедура будет проходить в рамках межведомственного обмена.

Так как исчисление взносов будет происходить общей суммой, без разбивки по фондам, уплата будет производиться аналогично, но с измененным сроком – до 28 числа следующего месяца (сейчас уплата взносов осуществляется до 15 числа).

Также, в силу объединения фондов, работодателям придется сдавать новую персонифицированную отчетность – ряд форм, которые ранее подавались в ФСС и ПФР будут объединены.

Если организации ведут взаиморасчеты по договорам гражданско-правового характера – важно помнить, что с нового года эти лица получат статус застрахованных лиц по обязательному социальному страхованию, поэтому их, аналогично сотрудникам, с которыми заключен трудовой договор, нужно будет включать в отчетность.

ЕНП

Часть предприятий познакомились с аббревиатурой «ЕНП» еще в этом году, так как в июле стартовал пилотный проект по использованию Единого налогового платежа юридическими лицами и индивидуальными предпринимателями. Но, начиная с 1 января 2023 года, использовать ЕНП обязательно всем организациям.

Суть ЕНП состоит в том, что теперь все платежи юридические и физические лица будут перечислять на общий счет, а далее инспекция будет распределять поступившие средства по целям. Так, в Налоговом кодексе будет введено новое понятие «Совокупная обязанность», которое означает сумму всех платежей, которое лицо обязано перечислить на единый счет.

В совокупную обязанность будут включены налоги, авансовые платежи, взносы, сборы, пени, штрафы и суммы налога, подлежащие возврату.

Приоритетность зачета сумм будет происходить в следующей последовательности:

1. Недоимки, начиная с наиболее раннего момента выявления;

2. Налоги, взносы;

НДФЛ

Изменения в 2023 г. коснулись в том числе и налога на доходы физических лиц, часть из них обусловлена введением ЕНП.

Одно из серьезных нововведений по НДФЛ – это факт того, что удерживать налог теперь нужно будет и с авансов, так как вводят нормы, согласно которым:

- фактической датой признания дохода будет являться дата его выплаты;

- удерживать НДФЛ обязательно с каждой выплаты дохода физическому лицу, в том числе и с авансов – об этом свидетельствует п.1 ст.223 НК РФ.

Уплата НДФЛ будет происходить в составе единого налогового платежа в срок не позднее 28 числа месяца, следующего за отчетным.

НДС

В части налога на добавленную стоимость, срок предоставления отчетности останется прежним, но срок уплаты, аналогично предыдущим налогам, будет происходить в составе ЕНП до 28 числа следующего месяца.

Будет откорректирован порядок возмещения НДС – изначально суммы будут направлены на погашение недоимки и только остаток будет перечислен на счет налогоплательщика.

Ставки НДС останутся неизменными – 0%, 10% и 20% продолжат действие и в 2023 г.

Налог на прибыль

Срок уплаты налог на прибыль и авансовых платежей останется неизменным – это касается, как налога за год, так и ежемесячных и ежеквартальных платежей.

Но декларацию следуют предоставлять в налоговые органы теперь до 25 числа месяца, следующего за отчетным.

Вид декларации

Срок

Декларация по налогу на прибыль за год

Не позднее 25 марта года, следующего за истекшим налоговым периодом (годом)

Декларация по налогу н прибыль за отчетный период (квартал)

Не позднее 25 числа месяца, следующего за отчетным периодом

Отметим, что на Декларацию за 2022 год нужно будет предоставить не позднее 27 марта 2023 г., так как планируемая дата (25 марта) является выходным днем.

УСН

Основные изменения в Упрощенной системе налогообложения касаются корректировки сроков, которые не столь глобальны. Выделим основные из них:

- уплатить налог за налоговый период необходимо до 28 марта следующего года (в 2022 году уплатить налог нужно было до 31 марта);

- авансовые платежи должны быть перечислены в срок до 28 числа месяца, следующего за отчетным – новая редакция п. 7 ст. 346.21 НК РФ;

- декларацию за налоговый период нужно предоставить в вышестоящие органы до 25 марта следующего года (ранее – 31 марта);

- если предприятие утратило право на применение УСН, то уплатить сумму налога необходимо до 28 числа месяца, следующего за кварталом, когда право было утрачено. Аналогично правильно распространяется и на уплату налога при прекращении деятельности «на упрощенке».

Налог на имущество

Так, в обновленной форме отчета предусмотрено следующее:

- включен новый раздел «Сумма налога, исчисленного с применением налогового вычета для СЗПК», который необходим для корректного отражения предоставления налогового вычета, согласно ст. 382.1 НК РФ;

- уточнен порядок заполнения раздела «Сумма налога, исчисленного исходя из определения налоговой базы по кадастровой стоимости» — теперь его должны заполнять только иностранные предприятия в части недвижимости налог на имущество которой исчисляется исходя из кадастровой стоимости;

- добавлена возможность применения льгот для объектов, которые расположены в рамках федеральной территории «Сириус»;

- реализовано заполнение отчетности по объектам недвижимого имущества предприятия, которое утратило статус налогоплательщика-участника соглашения о защите и поощрении капиталовложений.

Также с 2023 г. российские предприятия не должны включать в Декларацию по налогу на имущество данные по объектам, налоговой базой которой является их кадастровая стоимость. Если же в собственности плательщика имеются только такие объекты, то предоставлять декларацию не нужно.

Транспортный налог

Единый налоговый платеж также скорректировал и сроки уплаты транспортного налога – теперь, как и все налоги, его нужно будет перечислить на общий счет до 28 числа месяца, следующего за отчетным периодом.

Поддержка в «1С»

Рассмотрев ключевые изменения, становится понятно, что большинство из них обусловлены двумя причинами:

1. Введение Единого налогового платежа;

2. Объединение Пенсионного и Социального фондов.

Часть из нововведений, а именно ЕНП, уже реализованы в программах «1С».

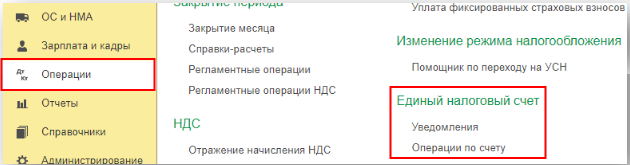

Так, начиная с версии 3.0.115.15 в Настройках налогов и отчетов (Раздел «Главное» – «Налоги и отчеты» – «Система налогообложения») есть возможность установить Флаг «Уплачивается Единый налоговый платеж (ЕНП)» – данная настройка введена для тех, кто использует ЕНП в рамках пилотного проекта.

После установки флага в Плане счетов программы появится новый счет 68.90 «Единый налоговый счет», а также станут доступны документы для отражений операций, связанных с ЕНП:

- Уведомления (Раздел «Операции»);

- Операции по счету (Раздел «Операции») – документ необходим для того, чтобы перенести переплаты и недоимки на единый счет 68.90.

Другие нововведения будут вводится в программные продукты «1С» постепенно. Чтобы отслеживать поддержку того или иного изменения, можно воспользоваться Монитором изменения законодательства, новости от «1С».

Для того, чтобы оперативно найти нужно изменение, в поисковой строке сайта введите норматив-правовой акт, который его регламентирует, по итогу сайт сделает актуальную подборку с уточнением поддержки нововведения в программах «1С».

Источник: www.audit-it.ru