На основании полученной в предыдущем разделе оценки стоимости бизнеса компании необходимо произвести ее сравнение с данными по аналогичным компаниям, а также разработать комплекс мероприятий организационно-управленческого характера, направленных на повышение роста стоимости компании в будущих периодах.

Для начала необходимо провести анализ воздействия на внутренние факторы стоимости предприятия ОАО «Белгородский цемент».

По данным анализа показателей деятельности рассматриваемого предприятия в качестве важных факторов снижения стоимости компании были выявлены следующие:

Увеличение себестоимости реализованной продукции;

Неэффективная работа отдела маркетинга и ВЭД.

В целях повышения стоимости бизнеса ОАО «Белцемент» следует произвести реструктуризацию компании по данным направлениям, т.е. нужно предложить комплекс мероприятий, направленный на повышение стоимости бизнеса действующего предприятия.

1. Для того чтобы выработать конкретные мероприятия по снижению себестоимости продукции необходимо провести анализ затрат.

У 99 % предпринимателей нет ЦЕЛИ || Как сформулировать настоящую цель бизнеса?

Анализ затрат на материалы в производстве

Для того чтобы снизить использование материальных затрат необходимо:

пересмотреть производственно-технические нормы расхода материалов;

произвести корректировку конструкторской документации;

провести мероприятия по повышению организации производства на предприятии и соблюдению трудовой дисциплины, упорядочению складского хозяйства, установлению чёткого порядка отпуска материалов и получения полуфабрикатов со складов;

своевременное проведение регламентов по техническому обслуживанию оборудования и замену устаревшего;

создание благоприятной производственной среды на рабочих местах, участках, в цехах и на предприятии в целом;

— повышение уровня учета выработки, применение прогрессивных форм и методов организации труда.

Анализ затрат на заработную плату

Для снижения доли затрат на заработную плату в себестоимости продукции необходимо проводить следующие мероприятия:

— обработку процедур первичного учета и анализа использования рабочего времени и оплаты труда работников;

повышение квалификации рабочего персонала;

— исключение простоев оборудования и персонала из-за несвоевременной поставки материалов, полуфабрикатов, деталей;

исключение работы в сверхурочное время и выходные дни;

— совершенствование тарификации и нормирования труда рабочих;

— недопущение нарушений технологического процесса.

Анализ накладных расходов

Расходы по обслуживанию производства и управлению составляют более 20% в себестоимости товарного выпуска, поэтому их сокращение является существенным резервом снижения себестоимости продукции.

Для снижения доли затрат на накладные расходы в себестоимости продукции необходимо проводить следующие мероприятия:

не допускать нарушений технологического процесса по вине работников, что способствует выходу из строя оборудования и росту расходов на текущий ремонт в связи с увеличением стоимости ремонтных работ (запасных частей, материалов и т.д.).

КАК ПОСТАВИТЬ ЦЕЛЬ В БИЗНЕСЕ? ТОП-7 Амбициозных Целей Для Предпринимателя!

Таким образом, предложенные мероприятия должны не только сократить затраты на производство, но и снизить себестоимость продукции.

2. Следующим фактором снижения стоимости компании является неэффективная работа отдела маркетинга и ВЭД. Так как одной из функций отдела маркетинга является проведение мероприятий по стимулированию сбыта (всевозможные рекламы, выставки), то основной работой в данном направлении может служить усиление отделом маркетинга использования рекламы и промоушен в качестве основных средств маркетинговых коммуникаций.

Реклама не только позволяет информировать потребителей о товаре, на котором есть спрос на рынке, но и создать этот спрос, в особенностях на развивающихся рынках.

С целью наиболее эффективного решения стратегических задач в области рекламы необходимо четкое представление о бизнесе и особенностях товара, знать сильные и слабые стороны предприятия, обладать информацией о рынке, знать возможности, которые он предлагает, и представлять себе проблемы деятельности на этом рынке.

Создание рекламной компании должно быть направлено, в основном, на такой растущий сегмент рынка цемента, как население, с целью информирования данных потенциальных покупателей о существовании специализированных магазинов «Белгородский цемент», созданных именно для работы с данными лицами.

Данная рекламная кампания будет включать в себя:

создание рекламных щитов по Белгородскому району (4 щита);

выпуск буклетов с описанием свойств различных марок и видов цементов, и также сфер его использования, по которым любой покупатель сможет самостоятельно определиться с выбором необходимой ему марки. Данные буклеты будут предлагаться в фирменных магазинах предприятия.

Благодаря проведению рекламной компании на предприятии должно произойти увеличение выручки, так как «реклама – это двигатель торговли», следовательно, объемы продаж будут расти.

Анализ воздействия на внешние факторы стоимости предприятия ОАО «Белгородский цемент».

Здесь рассматривается реорганизация видов деятельности путем купли производственного подразделения. Целью воздействия на внешние факторы развития бизнеса является увеличение стоимости компании за счет синергетического эффекта от расширения бизнеса.

У ОАО «Белцемент» основным видом деятельности является производство цемента. Для повышения своей стоимости предприятию предлагается ввести в производство новую продукцию: вяжущие низкой водопотребности (далее — ВНВ). Создание новых видов вяжущих обеспечит снижение расхода клинкерной части цемента на 40-50%. По технологии получения ВНВ из имеющегося клинкера можно получать в 1,5-2 раза больше вяжущего материала хорошего качества и значительно экономить энергозатраты на его производство (80 кг. условного топлива против 210 кг.).

Для изготовления вяжущего необходим комплект оборудования, состоящий из бункеров для исходных материалов (минеральных наполнителей, клинкера или цемента, модификаторов), помольного устройства, емкости для хранения ВНВ. Оборудование размещается на площадке 18х54 м. Обеспечение энергоносителем в 400 кВт. Для осуществления прибыльного инновационного проекта, способного повысить стоимость предприятия требуется привлечение кредита в размере 2640 тыс. руб.

Количественные пропорции роста предприятия по данному фактору составляют увеличение его стоимости с 1066693,9 тыс. руб. до 1122131,1 тыс. руб., т.е. изменение на сумму 55437,2 тыс. руб.

Таким образом, последовательное воздействие на указанные выше группы факторов позволяют достигнуть роста стоимости исследуемого предприятия.

В результате проведённого исследования по теме «Метод кумулятивного построения ставки дисконта», можно сделать ряд выводов:

1. Существуют различные методики определения ставки дисконта, наиболее распространенными из которых являются:

а) Для денежного потока для собственного капитала:

модель оценки капитальных активов;

метод кумулятивного построения.

б) Для денежного потока для всего инвестированного капитала:

модель средневзвешенной стоимости капитала.

В первой главе курсового проекта были рассмотрены теоретические аспекты, касающиеся содержания метода кумулятивного построения ставки дисконта. Метод кумулятивного построения ставки дисконта используется тогда, когда риски бизнеса (наблюдаемая колеблемость доходов с него) вызываются, прежде всего, несистематическими рисками оцениваемого бизнеса.

В качестве исследуемого предприятия было выбрано ОАО «Белгородский цемент». В разделе 2.1 была рассмотрена и проанализирована информация о предприятии, рассчитаны основные показатели его деятельности, в том числе произведен анализ динамики основных технико-экономических показателей предприятия.

Изучив особенности ОАО «Белгородский цемент», для оценки стоимости его бизнеса был выбран затратный (имущественный) подход. При помощи метода накопления активов, позволяющего получить наиболее достоверные результаты, оценка стоимости бизнеса рассматриваемого предприятия, с учетом величины денежной оценки гудвил, составила 1066693,9 тыс. руб.

Знание величины рыночной стоимости дает возможность собственнику объекта усовершенствовать процесс производства, разработать комплекс мероприятий, направленных на увеличение рыночной стоимости бизнеса. Периодически проводимая оценка стоимости позволяет повысить эффективность управления и, следовательно, избежать банкротства. Оценка помогает принять правильное инвестиционное решение, сократив при этом традиционные издержки.

В процессе анализа показателей деятельности ОАО «Белгородский цемент» в качестве важных факторов снижения стоимости компании были выявлены следующие:

Увеличение себестоимости реализованной продукции;

Неэффективная работа отдела маркетинга и ВЭД.

В качестве эффективных направлений повышения стоимости бизнеса ОАО «Белгородский цемент» были предложены конкретные мероприятия по снижению себестоимости продукции путем проведения анализа затрат. В результате предложенные мероприятия должны не только сократить затраты на производство, но и снизить себестоимость продукции.

Для устранения следующего фактора снижения стоимости компании было предложено усилить отделом маркетинга использования рекламы и промоушен в качестве основных средств маркетинговых коммуникаций. Благодаря проведению рекламной компании на предприятии должно произойти увеличение выручки.

Затем при анализе воздействия на внешние факторы стоимости предприятия ОАО «Белгородский цемент», был рассмотрен процесс реорганизации видов деятельности путем купли производственного подразделения. Для повышения своей стоимости предприятию предлагалось ввести в производство новую продукцию: вяжущие низкой водопотребности. В результате реализации инновационного проекта количественные пропорции роста предприятия составили увеличение его стоимости с 1066693,9 тыс. руб. до 1122131,1 тыс. руб., что, несомненно, является положительным моментом.

Библиографический список литературы

1. Бухонова С.М., Дорошенко Ю.А., Рудычев А.А., Аркатов А.Я., Гончаренко И.В., Минин Н.Н. Оценка имущества и стоимости бизнеса предприятия: Учебное пособие. – Белгород: Белгородская государственная технологическая академия строительных материалов, 1999. – 134 с.

2. Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2002. – 720 с.

3. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – М.: Финансы и статистика, 1998. – 512 с.: ил.

4. Оценка бизнеса: Учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004. – 736 с.: ил.

5. Симионова Н.Е., Симионов Р.Ю. Оценка стоимости предприятия (бизнеса). Москва: ИКЦ «Март», Ростов-на-Дону: Издательский центр «Март», 2004. – 464 с.

6. Сипов В., Маховикова Г., Телехова В. Оценка бизнеса. – Спб: Питер, 2001. – 416 с.: ил. – (Серия «Учебники для вузов»).

7. Сычева Г.И., Колбачев Е.Б., Сычев В.А. Оценка стоимости предприятия (бизнеса). Серия «Высшее образование». – Ростов-на-Дону: «Феникс», 2004. – 384 с.

Источник: kazedu.com

Способы увеличения стоимости компании Текст научной статьи по специальности «Экономика и бизнес»

Сущность любого бизнеса такова, что основной целью его создания и существования является получение максимальной прибыли. Однако очевидно,что для развития компании в долгосрочной перспективе требуется также постановка других задач. Все большее значение приобретает рост стоимости и капитализация компании, а также эффективность действующих в организации механизмов.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Дерюгин С.В.

Оценка компании. Анализ различных методов при использовании доходного подхода

Оценка доли интеллектуального капитала в стоимости компании

Предположения и гипотезы теории финансов

Денежные потоки в системе управления финансами строительной компании

Моделирование потоков денежных средств компании

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Текст научной работы на тему «Способы увеличения стоимости компании»

_Сущность любого бизнеса такова, что основной целью его создания

и существования является получение максимальной прибыли. Однако

_очевидно, что для развития компании в долгосрочной перспективе

_требуется также постановка других задач. Все большее значение

приобретает рост стоимости и капитализация компании, а также _эффективность действующих в организации механизмов.

аспирант факультета экономики Института управления, экономики, права и искусства

Стоимость фирмы — это приведенная стоимость ожидаемых денежных потоков как от установленных активов, так и от будущего роста, дисконтированных по ставке привлечения капитала.

Стоимость фирмы может быть увеличена за счет роста денежных потоков от установленных активов, повышения ожидаемого роста и его продолжительности, а также снижения ставки привлечения капитала. Таким образом, чтобы действие создавало стоимость, оно должно приводить к одному или нескольким из следующих результатов:

— увеличивать денежные потоки, создаваемые существующими инвестициями;

— обеспечивать, чтобы рентабельность любых инвестиций превышала средневзвешенные затраты на капитал;

— ускорять темпы роста, но лишь до тех пор пока рентабельность новых инвестиций превышает средневзвешенные затраты на капитал;

— снижать стоимость привлечения капитала.

Первые два способа: налоговая оптимизация и снижение капитальных затрат

Первый способ состоит в увеличении денежных потоков от существующих инвестиций. Другими словами, это повышение рентабельности капитала, инвестированного в имеющиеся активы.

ское предпринимательство, 2009, № 2 (1)

Стоимость фирмы представляет собой приведенную стоимость денежных потоков после уплаты налогов. Таким образом, ее можно увеличить с помощью любого действия, которое снизит налоговое бремя компании при данном уровне операционного дохода. Хотя многие положения НК РФ и сокращают гибкость фирмы, тем не менее, налоговое бремя может быть снижено, например, следующими способами.

Так, транснациональные фирмы, создающие прибыль на различных рынках, в состоянии переместить доход из мест с более высокими налогами в области с более низкими налогами. Также эту проблему можно решить с помощью оффшорных решений. Чистые капитальные затраты представляют собой разницу между капитальными затратами и износом.

Являясь денежным оттоком, они снижают денежные потоки фирмы. Часть капитальных затрат предназначена для обеспечения будущего роста, а другая служит для поддержания существующих активов. Если фирма способна снизить чистые капитальные затраты по существующим активам, то она увеличит стоимость.

Тем не менее, нужно соблюдать компромиссное соотношение между затратами на поддержание капитала и сроком эксплуатации существующих активов. Если не осуществлять никаких капитальных затрат, создаются более высокие денежные потоки после уплаты налогов, но эти активы будут иметь более короткий срок эксплуатации. Таким образом, фирма может потерять стоимость, когда она исчерпает активы более быстрыми темпами.

Другие способы: уменьшение неденежного оборотного капитала и быстрый рост фирмы

Уменьшение неденежного оборотного капитала1 как процента от выручки увеличивает денежные потоки и стоимость. Под неденеж-

стоимость фирмы представляет

1 Оборотный капитал — разница между текущими активами и текущими (краткосрочными) обязательствами предприятия. Под текущими активами налогов

собой приведенную стоимость денежных потоков после уплаты

любого действия, _которое снизит

при данном уровне

ным оборотным капиталом понимается разница между неденежными текущими активами и дебиторской задолженностью и недолговой частью текущих пассивов.

Деньги, инвестированные в неденежный оборотный капитал, связаны и не могут быть использованы для других целей, т.е. увеличиваются денежный оттоки и соответственно и сам денежный поток. Тем не менее, эта схема действует только тогда, когда не существует никаких отрицательных последствий для роста и операционного дохода.

Следующим способом повышения стоимости является увеличение ожидаемого роста. Фирма с низкими денежными потоками все же может иметь высокую стоимость, если она способна расти быстро. Более быстрый темп роста вытекает либо из увеличения реинвестиций, либо из более высокого дохода на капитал.

Однако нужно понимать, что более быстрый рост превращается в более высокую стоимость, так как ускоренный рост может быть нейтрализован изменениями в другом месте. Так, повышенный коэффициент реинвестиций приводит к более быстрому ожидаемому росту, но это происходит за счет снижения денежных потоков, так как реинвестиции снижают денежные потоки. Таким образом, необходимо искать компромисс между отрицательным и положительным эффектом от реинвестиций. Еще один способ — это увеличение периода быстрого роста. Никакая фирма не способна зарабатывать избыточные доходы в течение какого-либо времени на конкурентном рынке, так как в бизнес с избыточными доходами будут привлечены конкуренты. Отталкиваясь от этой предпосылки, можно сделать вывод, что увеличить период быстрого роста можно

понимают средства, принадлежащие компании, формируемые из запасов сырья и материалов, незавершенного производства, готовой продукции и др. Под текущими обязательствами понимают кредиторскую задолженность, полученные авансы, предназначенные к оплате и прочие предстоящие платежи — прим. ред.

1ское предпринимательство, 2009, № 2 (1)

только с помощью каких-то барьеров на вход. Таким образом, фирма способна повысить стоимость с помощью увеличения существующих барьеров на вход или создания новых. Другими словами, она должна обладать конкурентными преимуществами. Например, более ценные бренды, эксклюзивные права, такие как лицензии, патенты и т.д.

Фирмы также могут использовать преимущества в издержках в качестве барьера на вход. Основными направлениями являются: снижение от масштабов производства, владение или право распоряжения эксклюзивными правами на систему распределения, наличие доступа к недорогому труду и т.д.

Последний способ: снижение стоимости финансирования

Последний способ увеличения стоимости заключается в снижении издержек финансирования. Денежные потоки, создаваемые с течением времени, дисконтируются с течением времени, дисконтируются к настоящему моменту по стоимости привлечения капитала. Предположив, что денежные потоки находятся на постоянном уровне, стоимость фирмы можно увеличить с помощью снижения стоимости привлечения капитала. Существует несколько способов снижения стоимости финансирования.

Во-первых, его можно уменьшить с помощью снижения операционного риска фирмы. Под операционным риском понимается прямая функция видов предоставляемых товаров и услуг, а также степени, в которой эти товары или услуги являются дискреционными для потребителя. Фирмы могут снизить свой операционный риск, делая свои товары или услуги в меньшей степени дискреционными.

Во-вторых, можно снизить операционный рычаг. Операционный рычаг фирмы измеряет долю постоянных издержек. При прочих равных условиях, чем выше доля постоянных издержек фирмы, тем более изменчива будет ее прибыль и тем более высокой стоимость привлечения капитала.

снижение стоимости капитала увеличит стоимость фирмы только в том случае, если операционные денежные потоки не определяются более высоким коэффициентом долга

1. Дамодаран А. Инвестиционная оценка. Инструменты и методы оценки любых активов. — М.: Альпина Бизнес Букс, 2005. — 1340с.

В-третьих, снизить издержки финансирования можно с помощью изменения сочетания элементов финансирования. Долг всегда дешевле собственного капитала. Данная выгода должна быть взвешена относительно дополнительного риска банкротства, создаваемого выдачей кредита. Чистый эффект будет определять увеличится или уменьшится стоимость привлечения капитала, когда фирма возьмет больший долг. Необходимо помнить, что снижение стоимости капитала увеличит стоимость фирмы только в том случае, если операционные денежные потоки не определяются более высоким коэффициентом долга.

Три классификации действий по увеличению стоимости компании

Классифицировать набор действий, которые фирма способна предпринять для увеличения стоимости, можно несколькими способами. Первый способ связан с решением вопроса о том, влияют ли эти действия на денежные потоки по установленным активам на рост, стоимость привлечения капитала и продолжительность периода роста.

Второй способ классификации заключается в группировке действий, которые в любом случае создают стоимость, и мер, которые могут создавать стоимость только при определенных оговорках. Большинство действий относится ко второй группе, поэтому создание стоимости — очень сложный процесс, который может не принести никакого результата.

Например, изменение ценовой стратегии для увеличения прибыли может не сработать, если конкуренты начнут реагировать в том же направлении. Третий способ связан с решением вопроса о том, насколько быстро действия генерируют увеличение стоимости. Большинство мер направлено на увеличение создания стоимости в долгосрочной перспективе и не влияют на стоимость в данный момент. Это является основной проблемой. Более того, эти действия менее контролируемые.

Источник: cyberleninka.ru

4 Рост стоимости корпорации и методы его увеличения

Самым главным и обобщающим показателем, характеризующим эффективность работы корпорации, является стоимость бизнеса, точнее ее динамика. Выбор концепции, определение целей, задач и целевых ориентиров повышения стоимости корпорации предполагает выбор одной из двух концепций:

— оборонительной, направленной на снижение операционной и инвестиционной активности компании и выражающейся в отсечении всего «лишнего» (производственных подразделений, инвестиционных проектов, активов).

— наступательной, направленной на увеличение операционной и инвестиционной деятельности и выражающейся в попытке выхода на новый и более высокий уровень развития

Существенными чертами повышения стоимости компании являются факторы ограниченности времени и доступных ресурсов. В этой связи лучше использовать оборонительную ориентацию. Это позволяет, с одной стороны, позиционировать последовательность действий менеджера, с другой, спрогнозировать временные рамки выхода предприятия на рубеж повышения финансовых показателей.

Суть стоимостного подхода 5 , заключается в том, что, управляя факторами стоимости, финансовой менеджер достигает стратегических целей развития бизнеса, а динамика изменения стоимости — показатель благополучия компании. В каждый конкретный момент времени стоимость бизнеса описывается величиной собственного капитала (дискретная модель роста бизнеса). Но подобный взгляд не позволяет сказать — сколько будет стоить компания завтра. Более важным подходом к определению стоимости компании и перспектив ее развития является анализ движения денежных потоков (непрерывная модель роста бизнеса). Стоимость, определенная дисконтированием денежных потоков, позволяет оценить экономическую полезность бизнеса как блага и раскрыть перспективы развития компании.

С точки зрения непрерывного роста, стабилизационный процесс направлен на преодоление падения и восстановление устойчивого роста стоимости посредством воздействия на поток денежных средств и стоимость капитала компании. Наиболее репрезентативно эту ситуацию описывает показатель чистой приведенной стоимости (отрицательная динамика которого свидетельствует об ухудшающемся финансовом положении).

Внутренние методы финансовой стабилизации

1. Устранение неплатежеспособности

Система мер основанная на использовании принципа «отсечения лишнего»

2. Восстановление финансовой устойчивости

Система мер основанная на использовании принципа «сжатия предприятия»

3. Обеспечение финансового равновесия в длительном периоде

Система мер, основанная на использовании «модели устойчивого экономического роста»

Таблица 1. Методы и задачи финансовой стабилизации предприятия.

С точки зрения дискретного роста стоимости, ухудшение финансового состояния характеризуется опережающим нарастанием заемного капитала по сравнению с ростом ликвидной, оборотной частью имущества компании, которая рассматривается как источник финансирования обязательств компании. В этой связи, индикацию финансового состояния лучше осуществлять по коэффициенту покрытия, который представляет собой отношение ликвидной части имущества компании к краткосрочным обязательствам:

,

где ОА – оборотные активы; КО – краткосрочные обязательства.

В некоторых ситуациях целесообразна дополнительная корректировка показателя. Во-первых, из суммы оборотных активов вычитаются нереализуемые запасы и просроченная (безнадежная) дебиторская задолженность.

Во-вторых, сумма обязательств уменьшается на величину обязательств по начисленным дивидендам, процентам и расчетам с дочерними и зависимыми компаниями (т.е. обязательства, которые можно отложить). Если значение коэффициента меньше единицы, то это свидетельствует о том, что предприятие не в состоянии покрыть краткосрочные обязательства. Если коэффициент равен единице, то это означает, что предприятие в состоянии покрыть краткосрочные обязательства, но тогда оно «лишится» оборотных средств, что фактически означает остановку производственной деятельности. Ситуация когда, коэффициент равен двум, означает, что предприятие, покрыв свои обязательства, в состоянии без ущерба вести производственный процесс.

Таким образом, решение проблемы повышения стоимости должны быть направлены на управление факторами дискретной (активы и обязательства) и непрерывной (распределение денежных потоков и стоимости капитала) моделей роста 6 .

Методический аппарат плана повышения стоимости можно представить в виде двухуровневой системы: подсистемы внутренней финансовой стабилизации и внешней финансовой стабилизации.

Основная роль должна быть отведена внутренним методам финансовой стабилизации, так как возникающие финансовые проблемы генерируются внутренними причинами и нейтрализация их последствий находится в поле действия внутренних механизмов. Использование некоторых форм внешней стабилизации в большинстве случаев может быть недоступно. В этой связи внешние механизмы финансовой стабилизации лучше рассматривать скорее как крайние формы, целесообразные в ситуациях, когда внутренние методы не дают соответствующей отдачи, или существует возможность выхода в результате подобных мер на более высокий уровень.

Финансовая стабилизация и повышение стоимости как внутренний метод начинается с восстановления его платежеспособности. Ситуацию неплатежеспособности можно описать показателями дисконтированного чистого денежного потока, рассчитанного на краткосрочную перспективу и коэффициента покрытия. Преодоление ситуации неплатежеспособности необходимо рассмотреть через управление факторами моделей роста. Для непрерывной модели это означает оздоровительное воздействие на денежный поток (посредством увеличения положительной его части (притоков) и сокращения отрицательной) и стоимости капитала, что равносильно росту стоимости оборотной части имущества как источника погашения обязательств, при одновременном сокращении краткосрочных заемных средств – для дискретной модели.

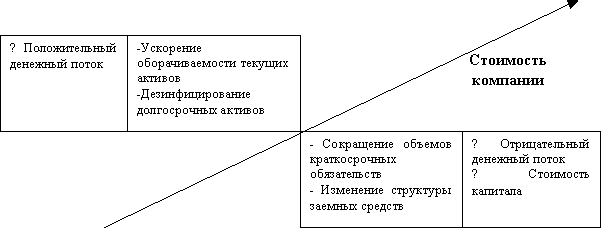

Обеспечение роста стоимости бизнеса в период восстановления платежеспособности предприятия предполагает следующее (рисунок 2).

Рисунок 2. Схема мероприятий по восстановлению платежеспособности

С этой целью необходимо высвобождение дополнительных денежных средств посредством ускорения оборачиваемости текущих активов, в том числе: уценки до уровня спроса и реализации труднореализуемых и неиспользуемых запасов; ускорение инкассации дебиторской задолженности; снижение сроков предоставления коммерческих кредитов покупателям; ликвидации портфеля финансовых инвестиций и/или расчеты с их помощью по обязательствам компании; увеличение ценовой скидки при расчетах за продукцию.

Сокращение размера отрицательного денежного потока, снижение стоимости капитала (непрерывная модель), может быть достигнуто с использованием следующих методов: снижения суммы страховых остатков товарно-материальных запасов; снижения затрат, не связанных с обеспечением производственного процесса (расходы социального характера, расходы на рекламу и.т.д.); реструктуризации части долгов посредством перевода из группы краткосрочных в долгосрочные; выдачи векселей по отдельным обязательствам, требующим погашения в текущий период; увеличения периода коммерческого кредита, предоставляемого поставщиками и подрядчиками; отсрочки расчетов по некоторым видам внутренних обязательств компании.

В целях снижения стоимости капитала, могут быть предложены следующие мероприятия: изменение структуры заемных средств (например, замена невыгодных коммерческих кредитов банковскими). В то же время необходимо осознавать, что снижение стоимости капитала требует изменения структуры финансирования деятельности предприятия, а временной интервал для восстановления платежеспособности сильно сжат. В этой связи возможность снижения стоимости в краткосрочном периоде существенно ограничена. С другой стороны устранение текущей неплатежеспособности носит экстренный характер и не ликвидирует причин, возникших финансовых проблем. В этой связи необходима модель устойчивого развития, имеющая вид:

где: ПДПс – собственный положительный денежный поток (объем генерированных собственных финансовых ресурсов); ОДПс – собственный отрицательный денежный поток (объем потребления собственных финансовых ресурсов).

И.А. Бланк, раскладывая каждую часть равенства, предлагает следующую интерпретацию модели:

где: ЧПО — чистая операционная прибыль;

АО – сумма амортизационных отчислений;

∆АК – сумма прироста акционерного (паевого) капитала при дополнительной эмиссии акций (увеличении размеров паевых взносов в уставный фонд);

∆СФРп – прирост собственных финансовых ресурсов финансирования за счет прочих источников;

∆ИСК — прирост объема инвестиций, финансируемых за счет собственных источников;

ДФ – сумма дивидендного фонда;

ПУП – объем программы участия наемных работников в прибыли;

СП – объем социальных, экологических и других внешних программ, финансируемых за счет прибыли;

∆К – разница между объемом предусматриваемого к выплате в текущем периоде основного долга и объемом возможного к получению кредита в этом же периоде;

∆РФ – прирост суммы резервного (страхового) фонда предприятия.

Таким образом, для компаний, имеющих признаки финансовых проблем, модель восстановления финансовой устойчивости и повышения стоимости базируется на неравенстве:

Рост положительного денежного потока (непрерывная модель) достигается воздействием на компоненты левой части равенства, что равносильно увеличению стоимости ликвидной части имущества (дискретная модель), и может быть достигнуто с использованием следующих методов:

- оптимизации ценовой политики, обеспечивающей дополнительный размер операционной прибыли;

- сокращения уровня постоянных издержек; снижения уровня переменных затрат на единицу продукции;

- увеличение амортизационных поступлений, в том числе за счет ускоренной амортизации;

- проведения эмиссионной политики, направленной на дополнительное привлечение собственных средств;

- распродажа изношенного или неиспользуемого имущества

Снижение отрицательного достигается за счет следующих методов финансовой стабилизации:

- снижение инвестиционной активности по всем направлениям (как правило, остаются лишь низкорисковые и быстроокупаемые проекты);

- снижения дивидендных выплат;

- сокращения программ участия наемных работников в прибыли;

- сокращения программ, финансируемых за счет прибыли;

- снижения объемов привлекаемых заемных источников или переход к более «дешевым» источникам;

- снижения размеров резервных и страховых фондов, формируемых за счет прибыли.

Цель считается достигнутой, если чистый денежный поток стал неотрицательным в долгосрочной перспективе, что свидетельствует о том, что предприятие вышло на рубеж финансового равновесия. Это, в свою очередь, обеспечивает возможность погашения имеющихся текущих обязательств без ущерба для производственного процесса и свидетельствует о долгосрочных перспективах развития компании и роста ее стоимости. В заключительном этапе финансовой стабилизации, представляющей собой систему мер, на поддержание параметров развития финансового равновесия, определяют прирост собственного капитала. К∆СК=  Используя методы факторного анализа, выражение можно представить следующим образом: К∆СК=

Используя методы факторного анализа, выражение можно представить следующим образом: К∆СК=  =

= *

* *

* *

* =ККЛ+КПР+КОА+КФП где: К∆СК– коэффициент прироста собственного капитала; Ккп- коэффициент капитализации прибыли, представляющий собой отношение части чистой прибыли, направленной на увеличение (инвестированной) собственного капитала, (∆СК) и суммы чистой прибыли (ЧП); Кпр– коэффициент рентабельности продаж (реализации), представляющий собой отношение чистой прибыли (ВР) к выручке от реализации (ЧП); КОА — коэффициент оборачиваемости активов как отношение выручки от реализации (ВР) к сумме активов компании (А); Кфл– коэффициент финансового левериджа, представляющий собой отношение суммы активов компании (А) к величине собственного капитала (СК). Предложенная модель показывает, что возможность роста стоимости бизнеса определяется четырьмя показателями:

=ККЛ+КПР+КОА+КФП где: К∆СК– коэффициент прироста собственного капитала; Ккп- коэффициент капитализации прибыли, представляющий собой отношение части чистой прибыли, направленной на увеличение (инвестированной) собственного капитала, (∆СК) и суммы чистой прибыли (ЧП); Кпр– коэффициент рентабельности продаж (реализации), представляющий собой отношение чистой прибыли (ВР) к выручке от реализации (ЧП); КОА — коэффициент оборачиваемости активов как отношение выручки от реализации (ВР) к сумме активов компании (А); Кфл– коэффициент финансового левериджа, представляющий собой отношение суммы активов компании (А) к величине собственного капитала (СК). Предложенная модель показывает, что возможность роста стоимости бизнеса определяется четырьмя показателями:

- коэффициент капитализации прибыли, характеризующий политику менеджмента в области использования полученных финансовых результатов и инвестиций компании;

- коэффициент рентабельности продаж, характеризующий эффективность менеджмента в сфере продвижения продукции компании на рынок и ее реализации;

- коэффициент оборачиваемости, отражающий политику менеджмента в области формирования состава имущества компании и эффективность его использования;

- коэффициент финансового левериджа, отражающий политику компании в области формирования структуры капитала.

Из моделей видно, что базовый показатель темпа роста стоимости бизнеса остается неизменным в предстоящем периоде, если неизменными остаются все его компоненты. Период бескризисного развития, при достигнутом уровне финансового равновесия, будет определяться периодом темпов прироста стоимости. Необходимо учесть, что все параметры равенства жестко детерминированы и изменчивы во времени, поэтому необходима периодическая корректировка с учетом изменяющихся внутренних и внешних условий развития бизнеса. Внешние методы финансовой стабилизации, предполагают вовлечение сторонних лиц для компании: собственников имущества должника, учредителей, кредитных организаций, государственных органов и т.д. Основой оценки эффективности плана внешней финансовой стабилизации является обеспечение положительного роста стоимости бизнеса, описываемого величиной приведенного чистого денежного потока. При проведении стабилизационных мероприятий в форме слияния или поглощения, некоторые источники предлагают учитывать эффект энергии. И.А.Бланк для этого предлагает следующую формулу: ЭСС – РСО – (РС1+РС2) где: ЭСс – сумма эффекта синергизма, достигаемого в процессе слияния (поглощения); РСо – прогнозируемая рыночная стоимость вновь создаваемого предприятия в процессе слияния (поглощения); РС1; РС2 – оценка рыночной стоимости отдельных объединяемых компаний. В практике внешняя стабилизация достигается двумя основными направлениями: внешняя стабилизация, направленная на рефинансирование долга предприятия; внешняя стабилизация, направленная на реорганизацию предприятия. В первом случае статус компании в ходе мероприятий не меняется Второй вариант предполагает проведение реорганизационных процедур с целью обеспечения более эффективных форм хозяйствования, при этом изменяется статус предприятия-должника. Цель считается достигнутой, если в результате ускорения роста предприятия обеспечивается соответствующий рост его рыночной стоимости бизнеса в долгосрочной перспективе.

Источник: studfile.net