Синонимы: нет

KPI – ключевые показатели эффективности. Успех любого бизнеса или проекта зависит от точности поставленных целей и задач. Только в этом случае можно оценить эффективность управленческих решений, рекламных и маркетинговых акций, методов стимулирования персонала, привлечения инвестиций. Для такой оценки используются показатели KPI, т. е. индикаторы достижения поставленных целей и определенных результатов. Реальные и достижимые показатели эффективности будут существенно отличаться для разных сфер деятельности, видов бизнеса или проекта.

Что такое показатели KPI

Собирать и обрабатывать статистическую отчетность по текущей деятельности бессмысленно. Любую информацию нужно анализировать на предмет реальной эффективности работы, поиска методов стимулирования персонала, увеличения объема продаж и прибыли. Для этого применяются Key Performance Indicator (KPI), что в переводе означает ключевые показатели эффективности.

Простыми словами KPI – это ряд показателей (индикаторов), по которым можно оценить реальную эффективность деятельности или процесса. Чем точнее рассчитаны критерии KPI, тем объективнее будет оценка результатов работы. Для формирования базовых критериев, по которым будет оцениваться эффективность, учитываются следующие правила:

Что такое эффективность бизнеса? | Какими показателями она измеряется и зачем это нужно?

- ключевые показатели KPI должны соответствовать особенностям бизнеса, процесса или проекта (например, применять критерии эффективности для торговой деятельности при оценке результатов IT-проекта можно только условно);

- все показатели должны быть измеримы, т. е. содержать точные цифры и показатели, по которым их можно оценить;

- минимально необходимый набор критериев должен обеспечить полноценное управление проектом или процессом (например, по одному показателю KPI принять стратегически верное решение невозможно);

- затраты на разработку, измерения и оценку показателей KPI не должны превышать ожидаемый эффект от их использования.

Это только общий перечень принципов, которые нужно учитывать при разработке, внедрении и использовании KPI. Универсальных показателей, подходящих под любой проект, процесс или деятельность, не существует. Однако специалисты используют классификацию по видам и целевому назначению KPI, из которых можно сформировать уникальный набор показателей для клиента.

Классификация KPI

Все показатели эффективности основаны на статистических данных о работе предприятия или реализации проекта. Поэтому разработка возможна только после анализа всех бизнес-процессов, ранее достигнутых результатов, планирования целей. Для этого специалисты используют следующие блоки показатели эффективности KPI:

- показатели результативности деятельности, т. е. какой результат был достигнут за определенный период времени;

- KPI затрат, т. е. оценка вложений, затраченных материальных и трудовых ресурсов;

- показатель функционирования, т. е. итог выполнения определенных бизнес-процессов (обычно используется для оценки соответствия фактических действий и заранее разработанного алгоритма);

- KPI производительности, т. е. оценка соотношения итогового результата и времени на его достижение (это показатель КПД, определяющий полезность действий и процессов);

- показатели эффективности, по которым можно оценить соответствие достигнутого результата затраченным ресурсам и вложениям средств.

Оптимальная система KPI должна дать четкий ответ, какие процессы оправдывают вложения времени и ресурсов, что нужно предпринять для повышения показателей эффективности. Для этого стоит определить точные значения для оценки, сроки сбора и анализа информации, подведения итогов.

Также при постоянном использовании KPI нужно установить ключевые контрольные точки для оценки показателей. Например, это может быть месяц или иной календарный период либо дата завершения рекламной кампании. Расчет KPI и обработку полученных данных лучше поручить профессионалам. Это гарантирует достоверность результатов оценки, которая не будет зависеть от субъективных и внутренних факторов.

Виды практических показателей KPI

Указанные выше блоки KPI имеют общий характер, содержат множество конкретных видов показателей эффективности. Выбирать их нужно обдуманно, так как слишком большое количество критериев оценки сложнее использовать и обрабатывать. Это неизбежно приведет к путанице, чрезмерной нагрузке на руководителей и сотрудников компании.

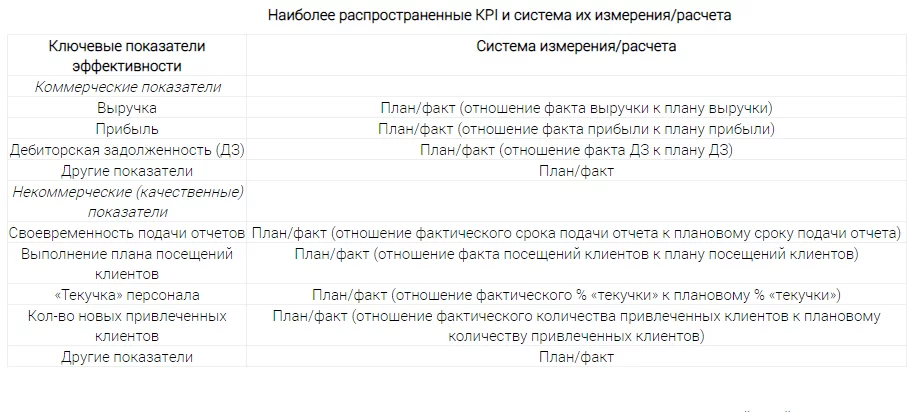

Так как выбор показателей оценки будет отличаться для разных сфер деятельности, приведем примеры KPI для предприятия розничной торговли. Для расчета можно использовать следующие показатели:

- количественные – количество звонков или посетителей на сайте, средний чек, конверсию и количество продаж;

- финансовые – общий объем продаж в расчете на структурное подразделение или конкретного продавца, чистый доход, иные критерии;

- клиентские – наличие и сохранение текущей постоянной клиентуры, привлечение новых покупателей или посетителей и т. д.;

- внутренние (корпоративные) – объем продаж на каждый филиал или представительство, доля покупателей на одно подразделение и т. д.

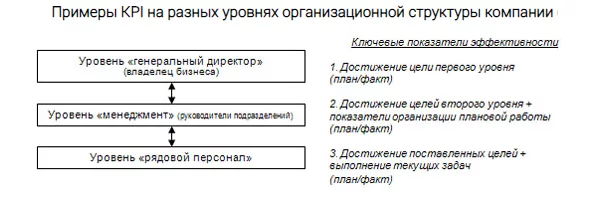

Указанные примеры KPI могут разграничиваться по индивидуальным, командным и проектным задачам. При наиболее сложных расчетах можно определить точные показатели эффективности для каждого сотрудника. Это имеет смысл, если компания занимается продажами единичных и дорогостоящих изделий или объектов (автотранспорт, недвижимость). Также индивидуальные показатели KPI применяются для оценки эффективности работы целого отдела или подразделения. В большинстве случаев достаточно получать результаты работы по подразделениям или группам специалистов, отдельным производственным или торговым процессам.

Расчет ключевых показателей KPI

Разберем, как рассчитать KPI, чтобы эта работа дала результат для бизнеса. При выборе критериев оценки нужно проанализировать текущую деятельность и результаты работы, например зафиксировать объем продаж за календарный период (месяц, квартал, год). Так как эффективность подразумевает стремление к лучшим или большим показателям работы, нужно сформировать цели и задачи:

- увеличение количества клиентов,

- повышение конверсии от звонков или заявок клиентов,

- увеличение среднего чека на каждого посетителя,

- снижение времени на выполнение определенного процесса,

- рост общего денежного потока.

Для каждой цели и задачи нужно определить конкретный итоговый результат, которого должен добиться сотрудник, отдел, подразделение или целая компания. Это может быть точная сумма среднего чека, процент конверсии, количество клиентов и т. д. Также нужно определить срок, в течение которого нужно реализовать поставленную цель (месяц, квартал, год).

Расчет показателей KPI является кратко- или долгосрочным планированием. Поэтому недопустимо ставить общую и неконкретную цель, задачу, результат. Например, задача «увеличить число посетителей» без указания точного количества вновь привлеченных клиентов не имеет практического смысла. Кроме того, показатель увеличения клиентуры нужно оценивать наряду с другими критериями: ростом продаж, денежного потока и др. Сам факт повышения количества посетителей не гарантирует роста прибыли компании, если они не будут покупать товары или заказывать услуги.

Приведем пример расчета KPI для отдела продаж интернет-магазина за календарный период – 1 квартал. Продажи осуществляются путем телефонной обработки звонков клиентов.

Показатель за квартал

Цель (план), которой должен достичь отдел

Фактически достигнутый результат

Коэффициент KPI, т. е. показатель эффективности работы

Общая выручка, т. е. финансовый показатель продаж отдела

Источник: www.likeni.ru

Оценка эффективности бизнеса

Информационная база для анализа показателей оценки эффективности бизнеса

Чем выше эффективность экономической деятельности предприятия, тем более оно независимо от неожиданного изменения рыночной конъюнктуры и, следовательно, тем меньше риск оказаться на грани банкротства.

Благополучие предприятия зависит от эффективности ведения основной экономической деятельности, это важное условие его непрерывного функционирования, которое служит в современных условиях залогом выживаемости и основой стабильного положения предприятия.

Оценка эффективности бизнеса оказывает влияние на экономическую, инвестиционную и производственную деятельность предприятия, поэтому необходимо осуществление анализа показателей оценки эффективности бизнеса.

В этой связи рассмотрим методику анализа показателей оценки эффективности бизнеса и определим информационную базу для проведения такой оценки.

Основной информационной базой оценки эффективности бизнеса является бухгалтерская отчетность. Цель бухгалтерской отчетности состоит в представлении информации о финансовом положении, результатах деятельности и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей для принятия экономических решений.

Баланс является документом, в котором отражены результаты исчисления и двойного разложения капитала компании на отчетную дату. Капитал – единственный самостоятельный и системообразующий показатель баланса, определяющий состав и группировку всех его статей и итоговых показателей. Поэтому правильнее было бы говорить, что в балансе отражается состояние капитала, а не некое финансовое состояние.

Финансовый результат является основным критерием эффективности бизнеса. Кроме того, чистая прибыль компании, показанная в отчете о прибылях и убытках, является верхним пределом средств, которые могут быть распределены на дивиденды акционерам.

Оценка эффективности бизнеса в целом за прошедший период является важнейшей задачей, решаемой посредством использования данных из отчета о прибылях и убытках.

Таким образом, обеспечивается информация о прошлых операциях и прочих событиях, которая чрезвычайно важна для пользователей при принятии экономических решений.

Оценка эффективности предприятия на основе информации из финансовой отчетности предприятия должна помочь в определении критериальных аспектов, на основе которых возможно делать выводы относительно объективной эффективности экономической деятельности предприятия.

«Отчетность основана на уже свершившихся фактах и отражает состояние капитала на отчетную (уже прошедшую) дату и его изменений за отчетный (уже прошедший) период» [1]. Следовательно, прогнозная функция отчетности является не основной, а побочной. Прогнозы, помимо прочего, опираются и на уже свершившиеся события, на уже накопленные ресурсы.

В контексте оценки эффективности предприятия цель бухгалтерских отчётов состоит в предоставлении пользователям полезной информации. В настоящее время практически на всех предприятиях признана целесообразность и необходимость удовлетворения потребностей в информации многочисленных пользователей, которых можно объединить в три основные группы:

- Работающих непосредственно на данном предприятии;

- Находящиеся за пределами данного предприятия, но имеющие прямую финансовую заинтересованность в бизнесе;

- Имеющих косвенную заинтересованность в бизнесе.

Информация о финансовом положении предприятия представляется в виде балансового отчета, баланса. Этот отчет показывает активы, т.е. то, чем владеет предприятие, и источники его финансирования из кредиторской задолженности или акционерного капитала. Баланс служит индикатором для оценки финансового состояния предприятия. Он призван помочь пользователю в оценке способности предприятия выполнять свои обязательства.

Активы включают в себя оборудование, долгосрочную дебиторскую задолженность, текущую дебиторскую задолженность, товарно-материальные запасы, наличные средства и средства на банковском счете, авансированные расходы. Пассивы (обязательства) включают в себя собственный капитал, краткосрочные займы и обязательства, счета к оплате, задолженность перед бюджетом и персоналом предприятия.

Активы дают определенное представление об экономическом потенциале предприятия, пассивы показывают объем средств, полученных предприятием и их источники. Структуру актива баланса можно представить в виде схемы, представленной на рис. 1.

Рис. 1. Структура актива баланса

В пассиве баланса находят свое отражение источники средств предприятия на определенную дату. Они делятся на источники собственных средств (капитал и резервы), долгосрочные пассивы (кредиты и займы) и краткосрочные пассивы (кредиты, займы, расчеты и прочие пассивы).

К источникам собственных средств относятся: уставный капитал, добавочный капитал, резервный, фонды накопления и социальной сферы, целевое финансирование и нераспределенная прибыль прошлых лет. В состав заемных средств включаются: долгосрочные и краткосрочные кредиты и займы, кредиторская задолженность, прочие пассивы.

Структуру пассива баланса можно представить в виде схемы, представленной на рис. 2.

Рис. 2. Структура пассива баланса

Отчетность – совокупность сведений о результатах и условиях работы предприятия за истекшее время, представленная соответствующим хозяйствующим субъектом с целью анализа, контроля и управления деятельностью. Бухгалтерская отчетность содержит сведения о реализованной продукции, работах и услугах, затратах на их производство, состояния хозяйственных средств и источниках их образования, финансовых результатах работы.

Методика анализа показателей оценки эффективности предприятия

Оценка эффективности бизнеса основывается на данных баланса и отчета о прибылях и убытках, в которых представлены наиболее важные результаты деятельности хозяйствующего субъекта. Однако, в зависимости от цели оценки, различных пользователей интересуют определенные показатели финансовых результатов.

Главных менеджеров предприятия интересует объем полученной прибыли и ее структура, а также факторы, влияющие на ее величину. Налоговую инспекцию – размер налогооблагаемой прибыли. Акционеров – чистая прибыль и размер выплачиваемых дивидендов на одну акцию, возможность получения прибыли в ближайшей и обозримой перспективе. Однако, независимо от целей оценки, показатели эффективности хозяйственной деятельности предприятия являются критериальным аспектом эффективности компании.

Для оценки эффективности работы коммерческого предприятия недостаточно использования анализа абсолютных значений прибыли, поскольку наличие прибыли еще не означает, что предприятие работает хорошо. Абсолютная сумма прибыли не позволяет судить о степени доходности того или иного предприятия, сделки, идеи. Многие коммерческие предприятия, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты.

«Для определения эффективности произведенных затрат, для оценки результативности и экономической целесообразности деятельности предприятия недостаточно только определить абсолютные показатели, необходимо использовать относительный показатель» [2]. Поэтому для оценки уровня эффективности работы получаемый результат – прибыль – сопоставляется с затратами или используемыми ресурсами, что позволяет получить более объективную картину. Соизмерение прибыли с затратами или ресурсами характеризуют показатели рентабельности. «Рентабельность – это относительный показатель экономической эффективности, который показывает эффективность, прибыльность, доходность предприятия или предпринимательской деятельности. Этот показатель характеризует уровень отдачи от затрат и степень использования средств» [3]. Таким образом, показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Выделяют показатели рентабельности, используемые для оценки эффективности применяемых в хозяйственной деятельности авансированных ресурсов и затрат, и показатели, на основе которых определяют доходность и эффективность использования капитала.

Рентабельность капитала характеризует величину прибыли с каждого вложенного рубля в средства предприятия.

Основными показателями рентабельности капитала являются:

- рентабельность активов (имущества);

- рентабельность текущих активов;

- рентабельность собственного капитала.

- рентабельность инвестиций.

Рентабельность имущества рассчитывается следующим образом:

Р имущества = Прибыль в распоряжении предприятия / Средняя величина активов * 100%

Данный показатель отражает, сколько единиц прибыли получено с единицы стоимости активов независимо от источника привлечения средств. Этот показатель служит для определения эффективности использования капиталов разных организаций и отраслей, поскольку дает общую оценку доходности вложенного в производство капитала, как собственного, так и заемного, привлекаемого на долгосрочной основе.

Под прибылью в распоряжении предприятия понимают прибыль, остающуюся после оплаты налогов и погашения расходов, относимых на чистую прибыль.

Рентабельность текущих активов можно определить по формуле:

Р текущих активов = Прибыль в распоряжении предприятия / Средняя величина текущих активов * 100%

Показателем оценки степени доходности вложенных капиталов является рентабельность собственного капитала. Рентабельность собственного капитала выражается отношением чистой прибыли (Пч) к источникам собственного капитала (Ис). Данный показатель характеризует величину прибыли на один рубль собственных средств. Коэффициент рентабельности собственного капитала играет также важную роль при оценке уровня котировки акций предприятия на бирже.

Рентабельность собственного капитала (Рск) выражается формулой:

Рск = Пч / Ис * 100%

Если предприятие ориентирует свою деятельность на перспективу, ему необходимо разработать инвестиционную политику. Под инвестированием в данном случае понимается долгосрочное финансирование. Информация о средствах, инвестированных в предприятие, может быть рассчитана по данным баланса как сумма собственных источников средств и долгосрочных обязательств или как разность общей суммы активов и краткосрочных обязательств. Рентабельность инвестиций (Ри) рассчитывается следующим образом:

Ри = Пдн / (Б — Ок) * 100%

где Пдн – прибыль до налогообложения,

Б – валюта баланса,

Ок – краткосрочные обязательства.

Показатель рентабельности инвестиций рассматривается в практике финансового анализа как способ оценки «мастерства» финансовых менеджеров по управлению инвестициями. Поскольку руководство компании не может влиять на величину уплачиваемых налогов, для более точного расчета показателя в числителе используется величина прибыли до уплаты налогов на прибыль.

Разница между показателями рентабельности всех активов и собственного капитала обусловлена привлечением внешних источников финансирования. Если заемные средства приносят большие прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. Однако в том случае, если рентабельность активов меньше, чем проценты, уплачиваемые на заемные средства, влияние привлеченных средств на деятельность предприятия должно быть оценено отрицательно.

Также рассчитываются показатели рентабельности продаж и рентабельности затрат. Рентабельность продаж (Рп) характеризует отношение чистой прибыли (Пч) к величине выручки от реализации (Вр), выраженное в процентах:

Рп = Пч / Вр * 100%

Рентабельность продаж является оценочным показателем производственно-хозяйственной деятельности субъекта хозяйствования. Она отражает уровень спроса на продукцию, работы и услуги, насколько правильно субъект хозяйствования определяет товарный ассортимент и товарную стратегию.

Рентабельность затрат (Рз) характеризует отношение чистой прибыли к сумме затрат на производство и реализацию (З), выраженное в процентах:

Рентабельность затрат демонстрирует эффективность экономической деятельности в целом, при расчете учитывается себестоимость, коммерческие и управленческие расходы. Показатель рентабельности затрат показывает сколько копеек прибыли приходится на рубль расходов.

Динамика изменения показателей рентабельности зависит, с одной стороны, от факторов, влияющих на величину числителя показателя прибыли, на основе которого он рассчитывается: прибыль от продаж, налогооблагаемая, чистая. С другой стороны, от факторов, влияющих на величину знаменателя: суммы активов, инвестиций, продаж, полной себестоимости. Основными факторами роста рентабельности является реализация мер по повышению эффективности хозяйственной деятельности предприятия.

Практические аспекты анализа показателей оценки эффективности бизнеса

Рассмотрим на практическом примере методику оценки эффективности предприятия. Для этого проведем анализ показателей прибыли условного предприятия, чтобы оценить полученный предприятием доход, уменьшенный на величину произведенных расходов, в разрезе отчетно-аналитических данных. Оценка эффективности бизнеса предприятия будет проведена исходя из положения, что динамика показателей прибыли хозяйствующего субъекта характеризует его деловую активность и финансовую самостоятельность. Положительная динамика абсолютных показателей прибыли создает базу для самофинансирования хозяйственной деятельности предприятия на принципах экономического расчета.

В сводной аналитической таблице приведена динамика показателей прибыли предприятия за 3 года.

Динамика показателей прибыли предприятия за три года

Прибыль (убыток) от продаж

Прибыль до налогообложения

Налог на прибыль и другие аналогичные платежи

Чистая прибыль (нераспределенная прибыль)

Теперь проанализируем показатели оценки эффективности бизнеса для данного условного предприятия.

Анализируя данные таблицы, следует отметить, что предприятие за трехлетний период продемонстрировало улучшение ключевых показателей прибыли. Исключением стала валовая прибыль, поскольку, начиная с 2014 года, управленческие расходы частично учитываются в составе себестоимости, частично перенесены в состав коммерческих расходов. Результатом стал существенный темп роста себестоимости, превысивший темп роста выручки, и снижение валовой прибыли.

Увеличение выручки в 2015 году по сравнению с 2013 годом составило почти 1,8 миллиарда рублей, темп роста достиг уровня в 34,62%. Себестоимость увеличилась более, чем на 2 миллиарда рублей, темп роста составил 43,5%. Однако, учитывая внутренние причины роста себестоимости можно судить об отсутствии негативного структурного влияния данного фактора. Вместе с тем не представляется возможным объективная оценка соотношения динамики прибыли от продаж, рост которой составил 21,28%, увеличившись на 93,7 миллиона рублей, по сравнению с коммерческими и управленческими расходами, по тем же внутренним причинам. Однако, учитывая отставание темпов роста прибыли от продаж от темпов роста выручки, можно судить о том, что на предприятии не использованы внутренние резервы для увеличения конечного финансового результата, относительном снижении себестоимости, а также рациональной оптимизации коммерческих и управленческих расходов.

За анализируемый период прочие расходы и доходы продемонстрировали сильное снижение, однако прочие расходы в 2015 году почти вдвое превысили прочие доходы, что сказалось на замедлении темпа роста прибыли до налогообложения, который составил всего 11,38%.

Следует также отметить, что чистая прибыль предприятия за анализируемый период увеличилась на 57 миллионов рублей, темп роста составил 19,75%, что на фоне снижения налоговых выплат свидетельствует об успешном применении льготных механизмов по снижению налоговых платежей и повышении эффективности финансовой дисциплины предприятия.

За период с 2013 по 2015 год не наблюдаются колебания вероятностного или стохастического характера в отношении показателей прибыли от продаж, прибыли до налогообложения и чистой прибыли. Это свидетельствует об эффективной хозяйственной деятельности предприятия в целом и реализации последовательной политики в отношении экономического развития как самостоятельного хозяйствующего субъекта. Кроме того, за данный период отсутствует устойчивая отрицательная динамика по всем показателям прибыли, что характеризует поддержание прибыльности предприятия наличием перспектив для осуществления экономической деятельности в дальнейшем.

Далее необходимо, учитывая специфику деятельности предприятия, его сферы экономической деятельности и особенностей показателей, дать оценку эффективности бизнеса с учетом факторов увеличения объемов продаж и чистой прибыли и факторов, которые препятствовали более существенному росту объемов прибыли. В случае, если оценка эффективности предприятия показала неудовлетворительное состояние бизнеса, следует сделать соответствующие выводы о неблагоприятных перспективах организации.

В качестве примера факторов увеличения или уменьшения объемов продаж и чистой прибыли приведем следующие:

- существенное расширение или сокращение деятельности;

- изменение структуры доходов и расходов;

- изменение финансовой политики предприятия;

- увеличение затрат или их снижение.

Показатели рентабельности характеризуют эффективность деятельности предприятия. Рентабельность является относительным показателем уровня доходности производственной деятельности. В отличие от прибыли, которая характеризует абсолютные результаты деятельности, рентабельность показывает соотношение эффекта с величиной понесенных затрат, тем самым определяет уровень финансовой безопасности и прочности положения.

С применением формул (1), (2), (3), (4), (5) и (6), рассчитаем показатели рентабельности на основе данных выше и представим результаты в таблице.

Анализ показателей рентабельности предприятия

Источник: odiplom.ru