Круг вопросов, которые я хотел бы затронуть в своем выступлении, в значительной степени перекликается с проблематикой предыдущего доклада, поскольку речь также пойдет об активизации роли государства и бизнес-сообщества в развитии предпринимательства. При этом я собираюсь сосредоточиться на анализе данной проблематики применительно к сфере страхования, поскольку примерно те же самые проблемы, которые, как видно, становятся все более и более насущными для нашей отечественной экономики в целом, все громче заявляют о себе и на страховом рынке.

Для меня рассмотрение этих вопросов представляет не только практический интерес как для предпринимателя. Надо заметить, что с 1996 года здесь в Финансовой академии я веду спецкурс по страховому предпринимательству, поэтому данный круг проблем является сферой и моих научных интересов. Такое сочетание создает возможности для углубленного анализа проблем развития предпринимательской деятельности в страховании как с практической, так и с научной стороны.

БИЗНЕС-ПЛАН СТРАХОВОЙ КОМПАНИИ

У страхования в России существует своя специфика. Специфика российского страхования в значительной степени определяется тем, что, в силу низкой капитализации российского страхового рынка, именно кадровый потенциал страховых компаний является и будет являться главным фактором, обеспечивающим их выживание и развитие. Очевидно, что такое приоритетное значение кадровой составляющей отечественного страхового бизнеса сохранится и на долгосрочную перспективу.

Более того, можно ответственно утверждать, что развитие страхового рынка, развитие страховых организаций в России в значительно меньшей степени зависит от их капитализации, от прихода или отсутствия на российском страховом рынке крупных зарубежных страховщиков, от развитости обязательных видов страхования, чем от степени квалификации главной производительной силы российского страхового бизнеса — специалистов.

Этим обусловлена, с моей точки зрения, острота и актуальность тех задач, которые стоят не только перед страховыми организациями, но и перед системой страхового образования во всей ее полноте. Ведь качество главной производительной силы отечественного страхового рынка будет зависеть от правильной постановки целей перед страховым образованием и от того, насколько эффективно будет осуществляться подготовка, переподготовка и повышение квалификации страховых кадров.

Для правильного выбора цели в развитии этой главной производительной силы страхового общества необходим научный подход. Научно обоснованный подход формируется на базе правильного понимания действительного состояния и перспектив развития рынка реального страхования в России.

При этом углубленный анализ состояния и перспектив развития реального страхования в России невозможен без понимания того, что страховой рынок является подчиненной частью экономики страны. В этом качестве страхование испытывает на себе влияние всех тех процессов, которые происходят в экономической сфере и преломляет в себе те специфические проблемы, которые характеризуют российскую экономику на современном этапе.

Страховое агентство. Как открыть офис по страхованию. Страхование как бизнес

Живая ткань отношений, складывающихся на отечественном страховом рынке, формируется в процессе взаимодействия трех основных групп участников. Это, во-первых, потребители страховых услуг, о которых у нас в России чаще всего забывают, когда говорят о страховом рынке, во-вторых, страховые предприниматели и, в-третьих, государство. Отношения между этими тремя основными группами участников страхового рынка складываются достаточно сложные. Я попытаюсь проанализировать суть этих отношений.

Прежде всего, следует остановиться на характеристике тех проблем, которые существуют у потенциальных и реальных потребителей страховых услуг на российском рынке.

Потребители занимают наиболее важное положение в рыночных отношениях. Надо всегда помнить, что именно потребитель страховых услуг является источником развития страхового рынка. Ни государство, ни крупные страховые компании, ни их важные руководители, такими источниками не являются. И я уверен, что и в ближайшей, и в долгосрочной перспективе единственным заслуживающим внимания источником развития российского страхового рынка будут являться потребители страховых услуг, а точнее — те средства, которые они будут тратить на страхование.

Это значит, что все бесконечные упования коллег-страховщиков на какие-то инвестиционные продукты, в которые можно будет вложить деньги, спокойно сидеть и получать прибыль — не более, чем пустые иллюзии. Не будет этого. В современной России инвестиционную деятельность страховых организаций нельзя рассматривать как перспективный источник воспроизводства страхового бизнеса.

Я очень надеюсь, что на российском страховом рынке скоро развеются необоснованные надежды на спекулятивные финансовые инструменты и пойдет нормальный процесс инвестиций в сам страховой бизнес, в его развитие. Не доходы от спекулятивных бумажек, а именно деньги страхователей будут главным источником существования и развития российского страхового рынка и в начале ХХI века, и в обозримой перспективе.

То положение, в котором находится платежеспособный спрос на страховые услуги, должно волновать всех нас. Прежде всего, оно должно привлекать повышенное внимание предпринимателей, которые занимаются бизнесом в сфере страхования.

Говорить о состоянии и перспективах развития платежеспособности страхователей следует без предвзятости и идеологизации, которые сегодня более, чем в советские времена, присущи официальным заявлениям и прогнозам тенденций экономического развития.

Если оценивать состояние платежеспособного спроса предприятий и населения объективно, то можно утверждать, что какого-либо существенного скачка в росте их реальной платежеспособности наблюдаться не будет. Для этого не созданы и не создаются реальные макроэкономические предпосылки.

Едва ли можно рассчитывать, что платежеспособный спрос предпринимателей и населения на ресурсы, товары и услуги вообще вырастет в ближайшие десять лет в среднем больше, чем на 10-12%. Тем более это имеет отношение к страховым услугам, потребность в которых не относится к разряду первоочередных. Иными словами, в долгосрочной перспективе мы столкнемся с фактической стагнацией платежеспособного спроса на страховые услуги.

Это будет обусловлено, главным образом, теми процессами, которые сегодня происходят и на макроэкономическом уровне (как следствие неспособности исполнительной власти в ее нынешнем составе обеспечить эффективное управление экономикой), и на уровне предпринимательских структур (где реально отсутствует инвестиционный процесс). Данное мнение подтверждается выводами, которые делаются квалифицированными экспертами в области экономического прогнозирования.

Для страхового сообщества это — очень важный сигнал, потому что мы должны представлять себе ту экономическую реальность, в которой нам придется оперировать в перспективе.

Какие выводы следует сделать, исходя из научно обоснованной оценки перспектив развития экономики страны и страхового рынка как ее подчиненного сегмента?

Главный вывод таков: в течение ближайших 10 лет страховой рынок будет иметь дело с таким потребителем страховых услуг, платежеспособность которого будет серьезным образом ограничена. Когда у человека ограничены средства, он становится очень привередливым в расходовании этих средств. И вот такой потенциальный потребитель страховых услуг станет главный клиентом для российского страхового рынка на достаточно длительную перспективу.

Тот относительно устойчивый круг потребителей страховых услуг, который сложился на российском страховом рынке к данному моменту — это предел, это максимум того, чего можно было достигнуть при экстенсивном пути развития спроса на страховые услуги. Если стоит задача развивать рынок, то спрос нужно интенсифицировать.

Какой же ответ на эту задачу дает страховой бизнес и государство?

Особенность настоящего момента состоит в том, что отечественные страховщики всячески хотят буквально силой «затащить» российских предпринимателей и население в страхование, лоббируя широкомасштабное развитие обязательных видов страхования в нашей стране. Я думаю, что это бесперспективно. Связана такая оценка с тем, что широкомасштабное развитие обязательных видов страхования, как способ страхования по приказу, характерно либо для очень богатых стран, либо для стран, где очень велика доля участия государства в экономике. Современная Россия ни к тем, ни к другим странам не относится. И, собственно говоря, в обществе (у предпринимателей, у населения, в бюджете) при нынешней экономической политике просто нет денег для оплаты широкомасштабного развития обязательных видов страхования.

Хочу вас предупредить по поводу перспектив развития страхования автогражданской ответственности в нашей стране. На Украине ввели закон об обязательном страховании автогражданки, который был принят два года назад и со второго года уже практически не работает. Почему? Потому, что у населения нет денег для того, чтобы платить за эту страховку. Просто нет.

В бюджете тоже таких денег нет. Но ведь это было ясно изначально, это должен был показать элементарный предварительный анализ источников исполнения закона.

Закон, который не работает, никому не нужен, да это и не закон вовсе. В нынешней экономической ситуации такая же судьба будет у всех законов об обязательном страховании, которые будут пытаться внедрять в России.

Российские страховые предприниматели в своей значительной массе не любят реального отечественного страхователя. Они обзывают его всячески, говоря, что у него какой-то «не такой» менталитет. Это любимая тема российских страховщиков — «недоразвитый страхователь». У нас — беда: у нас — умные, красивые, профессиональные, хорошие страховщики и «недоразвитые страхователи» — вот так и живем.

На самом деле со страхователем все понятно: он не хочет платить свои ограниченные средства за высосанные из пальца страховые продукты, предлагаемые умными, красивыми и т.д. страховщиками. Эти «продукты» на самом деле реальному страхователю не нужны. И это серьезная проблема.

Еще более серьезная проблема состоит в том, что падают производительные силы отечественных страховщиков. Эксперты, приводят данные о том, что неуклонно сокращается число специалистов, занятых в сфере страхования. Ежегодно — на полтора процента.

За 1997-1999 год число агентов в сфере страхования в России сократилось на 25 тысяч человек. Еще больше сократилось число тех, кто занимался агентской деятельностью в страховании по совместительству. Десятки тысяч людей выбывают из страхового бизнеса, его производительная сила падает — вот такое положение у отечественных страховщиков.

Очень слабы брокеры на российском страховом рынке, очень слабы сюрвейеры, аварийные комиссары, которые урегулируют убытки, т.е. слабы рыночные структуры, которые именно и призваны работать непосредственно с живым клиентом.

Для нас очевидно, что та модель развития отечественного страхового рынка, которая фактически игнорирует брокеров, агентов и аваркомов и др., т.е. фактически игнорирует свою производительную силу является бесперспективной. Она себя полностью исчерпала!

Что же государство? Как оно себя ведет в этой ситуации?

Применительно к страховой сфере отношение государства выражалось в такой формуле: мы вас будем контролировать, но не собираемся вас стимулировать. Буквально так нам было заявлено на одной из встреч с представителями госструктур. Мол, не царское это дело. Такова фундаментальная установка нынешней исполнительной власти.

Российская государственная власть стремится полностью устраниться от активного исполнения важнейшей функции современного государства — непосредственного осуществления экономической политики. В том числе это проявляется и в страховом секторе экономики. Статус органа по надзору за страховой деятельностью неоправданно занижен и голосу наших уважаемых руководителей гораздо труднее пробиться до власть имущих. Этот орган даже называется — департамент Минфина по надзору за страховой деятельностью. Его функции искусственно ограничены — департамент не по надзору, регулированию и стимулированию, а — только по надзору.

Действительно, ситуация такова, что государство устраняется из сферы стимулирования страховой деятельности.

Это очень печально, потому что когда Б.Мандевиль рассказал о «невидимой руке рынка» — это была шутка в сатирической басне («Басня о пчелах»). Позднее об этом повторил Адам Смит. Наши «знатоки» часто, впрочем, приписывают авторство Адаму Смиту и рассуждают о «невидимой руке» уже совершенно серьезно, даже пытаются заставить всю экономику страны опереться на эту несуществующую «руку».

Однако, «невидимая рука рынка» способна не регулировать и стимулировать рынок а, говоря современным языком, укатать этот рынок в асфальт. И вот по этому укатанному, гладко асфальтированному рынку, будут, видимо, и раскатывать на велосипедах наши министры. Вот тогда им будет совсем хорошо — ведь главное для них, — чтобы не было никакой ответственности, а для этого и надо пока еще живую экономику заасфальтировать.

Современная же экономика предполагает активное участие государства в очень многих процессах, которые происходят на рынке, в их непосредственном регулировании и стимулировании.

Смотрите что получается: на страховом рынке недоразвит спрос, а, когда мы обращаемся в государственные структуры с предложениями по его стимулированию, за поддержкой, то нам говорят: мы не будем вашей спецификой заниматься.

— Потому что вы — не Газпром. Вы очень мало денег в бюджет платите, поэтому заниматься вашей спецификой нам недосуг.

Но ведь для того, чтобы страховой сектор стал, условно говоря, Газпромом и платил много денег в бюджет, им, как раз, и надо заниматься, а не рассказывать какие-то отвлеченные теоретические истории о том, что рынок сам все урегулирует. Действительно, получается просто анекдот, который сейчас у нас, к сожалению, воплощается в жизнь.

Таким образом, мы видим, что для современного состояния российского страхового рынка характерно очень существенное противоречие. С одной стороны, потребитель, т.е. олицетворенный реальный спрос, требует, чтобы им занимались индивидуально, чтобы с каждым потребителем работали активно и углубленно, с другой стороны, ни страховое бизнес-сообщество, ни государство сегодня просто не способны в своей нынешней форме ответить на этот вызов времени.

Это противоречие, пути его разрешения, то как оно будет развиваться дальше — все это и будет определять перспективу развития российского страхования на ближайшие 10 лет.

Необходим механизм решения этого противоречия. Одним из разработка и реализация системы мер по резкому укреплению кадрового потенциала отечественных страховых организаций.

Я бы сформулировал так: необходимо на деле создать условия для ускоренного развития главной производительной силы отечественного страхового рынка — специалистов, которые работают в страховых организациях.

Здесь, конечно, возникает вопрос, как развивать эту главную производительную силу, т.е. каких специалистов конкретно надо готовить?

У нас в страховых организациях сегодня очень много людей, которые способны сохранить, учесть и, особенно, поделить деньги. Гораздо меньше людей, которые способны эти деньги в страховую организацию принести, таких — просто на порядок меньше. И на порядок меньше, вчера это отмечалось и в выступлении г-на Бланда применительно к зарубежному страховому рынку, людей, которые могут в интересах страхователя без криминала урегулировать страховой случай. Вот таких специалистов не хватает.

У нас не хватает страховых консультантов для потенциальных потребителей страховых услуг, у нас не хватает брокеров, у нас не хватает страховых агентов, у нас не хватает аварийных комиссаров и сюрвейеров, которые способны работать на современном уровне. А работа на современном уровне предполагает умение на деле осуществлять главный принцип современного страхования, принцип реализации индивидуального подхода к удовлетворению потребностей страхователя. Основа страхования — это персональный контакт с потребителем страховых услуг и никакой Интернет никогда этого контакта не заменит. Иначе рассуждать могут только дилетанты, которыми, к сожалению, наш рынок переполнен.

Еще раз подчеркну: у нас на рынке остро не хватает специалистов в области страхования, которые могут непосредственно формировать и поддерживать профессиональный контакт с потребителями страховых услуг. И самое удивительное, что серьезно и вопрос-то не ставится о том, что такие специалисты нужны отечественному страховому рынку.

Думаю, что для решения этой проблемы должен быть создан механизм, который включает в себя финансово-экономическую и организационную часть.

При решении финансово-экономических вопросов без активного участия государства не обойтись. Необходимо, чтобы государство стимулировало страховые организации вкладывать средства в развитие производительных сил.

Я думаю, что если бы деньги, которые были потрачены страховщиками на убогие и пошлые рекламные щиты, которые буквально заполонили Москву, если бы деньги, которые будут вкладываться в те полумертвые финансовые инструменты, которые сегодня пытаются ввести в оборот на страховом рынке, были бы направлены на подготовку, повышение квалификации и переподготовку страховых кадров именно по тем специальностям, которые сегодня остро необходимы, то страховой рынок получил бы ресурсы для реального и быстрого скачка в своем развитии.

Но для инвестирования необходимых средств в укрепление кадрового потенциала страхового рынка необходимы соответствующие условия, включая полное освобождение от налогообложения всех средств, которые инвестируются страховыми организациями в образование, в развитие своей главной производительной силы.

А для того, чтобы эти средства квалифицированно и грамотно использовать уже существует организационный механизм.

За 10 лет новейшей истории российского страхования уже сложилась и информационная, и аналитическая, и кадровая база для того, чтобы обеспечить прорыв в области подготовки специалистов современного уровня для отечественного страхования. Организационно к этому учебные заведения готовы во главе с Финансовой академией, 55 лет которой мы все с радостью отмечаем в настоящий момент.

Все права защищены 1992-2023

Источник: www.rifams.ru

Доклад на тему страховое предпринимательство

Страховое предпринимательство — это один из видов непроизводственного бизнеса, который при грамотной организации и удачном стечении обстоятельств может приносить неплохой доход. Отсутствие собственной материальной базы привлекает деятельных людей в плане независимости от множества внутренних и внешних факторов, оказывающих влияние на недвижимость, спрос и людские ресурсы. Но, страховой бизнес и страховое предпринимательство никак нельзя назвать направлением только перспективным, всегда выигрышным и абсолютно безопасным. И здесь есть свои особенности, которые нужно учитывать на всех этапах деятельности.

Чем характеризуется страховое предпринимательство

Страховое предпринимательство как бизнес, предполагает получение стабильной и достаточно большой прибыли. Если рассматривать это направление на перспективу, то оно должно постоянно расширяться с целью привлечения все большего количества клиентов и одновременного наращивания объема резервов для разрешения проблемных ситуаций.

Страховое предпринимательство уже как деятельность представляет собой финансово-правовые отношения между двумя сторонами, имеющие собственные имущественные интересы. Клиенты определяют для себя потенциальные риски и возможность компенсации их последствий. Второй фигурант (компания — юридическое лицо) берет с них определенную сумму (премию) и гарантирует финансовое возмещение потерь, причины которых (риски) прописываются в договоре. Смысл и экономическая подоплека предпринимателей заключается в математических расчетах, суть которых сводится к тому, что объем поступлений будет значительно больше размера выплат. Логика здесь проста — премия будет получена в любом случае, а вот страховое событие может и не настать.

Обратите внимание! Правовые основы страхового предпринимательства регламентируются законодательными актами РФ. Каждая сторона имеет свои права, обязанности и ответственность.

Субъекты страхового предпринимательства

Любой вид деятельности, связанной с предоставлением услуг предполагает наличие минимум двух фигурантов. Один является продавцом, а другой покупателем. Поскольку данный процесс регулируется на законодательном уровне, то присутствует контролирующий орган. В некоторых случаях могут привлекаться и другие представители.

Под субъектами страхового предпринимательства принято рассматривать таких участников:

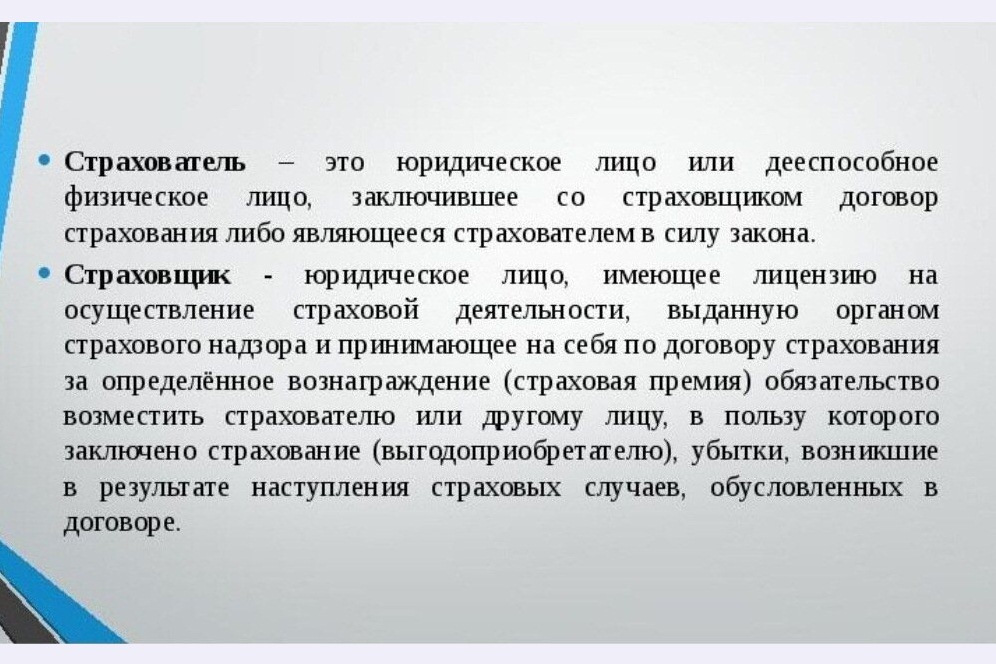

- Страхователь. Физическое или юридическое лицо, имеющее заинтересованность в защите своих приоритетов. Касаться они могут движимого и недвижимого имущества, ответственности, жизни и здоровья. Вступление в отношения могут происходить на добровольной основе или как обязанность, как условия получения того или иного блага.

- Страховщик. Юридическое лицо (компания), имеющая выданную Центральным банком РФ лицензию на определенного вида деятельность, а также установленный государством уставной капитал, являющимся стабилизационным фондом.

- Перестраховщик. Компания, которая берет на себя часть рисков страховщика, когда его собственных ресурсов недостаточно для обеспечения покрытия всех потенциально возможных расходов по крупной сделке.

Обратите внимание! При несоблюдении компанией требований законодательства на нее может быть наложен штраф или отозвана лицензия.

Признаки страхового предпринимательства

Страховое предпринимательство — это отдельный вид бизнеса, где продуктом являются виртуальные услуги, связанные с гарантиями проведения финансовых операций между сторонами на договорной основе.

Управление предпринимательскими рисками и качество предоставляемых страховых услуг в России Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Казанкина Оксана Александровна, Зайцев Александр Викторович

В статье рассматриваются виды предпринимательской деятельности, связанные с непредвиденными последствиями стихийных бедствий. Проанализированы виды рисков и их влияние на страховую деятельность. Изучены методы управления предпринимательскими рисками , выявлены тенденции, закономерности возникновения и проявления негативных факторов, связанных с наступлением страхового случая, и получение гарантийной страховой защиты

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Казанкина Оксана Александровна, Зайцев Александр Викторович

Актуальные проблемы страхования предпринимательских рисков

Страхование как метод управления рисками потребителей туристических услуг

Страховая защита предпринимательства на этапе становления страхового дела в России

К вопросу о формировании новых социально ориентированных страховых продуктов в современных условиях

Минимизация коммерческих рисков

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

The article discusses the types of business operations that may be impacted by unforeseen consequences of natural disasters. The authors analyze the types of risks and their impact on insurance , examine the methods of managing business risks , and identify trends, patterns of occurrence and manifestation of negative factors that lead to an insured event and obtaining warranty insurance protection.

Текст научной работы на тему «Управление предпринимательскими рисками и качество предоставляемых страховых услуг в России»

МЕНЕДЖМЕНТ КАЧЕСТВА И ЭКОНОМИЧЕСКАЯ БЕЗОПАСНОСТЬ

УПРАВЛЕНИЕ ПРЕДПРИНИМАТЕЛЬСКИМИ РИСКАМИ И КАЧЕСТВО ПРЕДОСТАВЛЯЕМЫХ СТРАХОВЫХ УСЛУГ

MANAGEMENT OF BUSINESS RISKS AND QUALITY OF INSURANCE SERVICES IN RUSSIA

Казанкина Оксана Александровна

Kazankina Oksana Aleksandrovna

кандидат экономических наук, доцент кафедры финансов, Саратовский социально-экономический университет РЭУ им. Г.В. Плеханова, г. Саратов

PhD in Economics, associate professor of the department of finance, Saratov socio-economic institute (branch) of Plekhanov Russian University of Economics, Saratov

Зайцев Александр Викторович

Zaitsev Aleksander Viktorovich

магистрант кафедры финансов, Саратовский социально-экономический университет РЭУ им. Г.В. Плеханова, г. Саратов

Master’s program student of the department of finance, Saratov socioeconomic institute (branch) of Plekhanov Russian University of Economics, Saratov

В статье рассматриваются виды предпринимательской деятельности, связанные с непредвиденными последствиями стихийных бедствий. Проанализированы виды рисков и их влияние на страховую деятельность. Изучены методы управления предпринимательскими ри-

The article discusses the types of business operations that may be impacted by unforeseen consequences of natural disasters. The authors analyze the types of risks and their impact on insurance, examine the methods of managing business risks, and identify trends, patterns of occurrence and

сками, выявлены тенденции, закономерности возникновения и проявления негативных факторов, связанных с наступлением страхового случая, и получение гарантийной страховой защиты.

Ключевые слова: риски, страхование, предприниматель, денежный рынок, страховое событие.

Многие виды предпринимательской деятельности в рыночных условиях связаны с последствиями непредсказуемых, случайных факторов, выражающихся в виде рисков. Риск относится к неопределенному событию или неопределенному состоянию, которое положительно или отрицательно сказывается на репутации компании, что приводит к приобретениям или денежным потерям.

Предприниматель с целью получения высоких доходов часто рискует. В этом случае коммерческий риск конструктивно сказывается и помогает предпринимателю улучшить систему организации, задуматься о недостатках, критически мыслить и меняться к лучшему. В связи с этим необходимо изучить тенденции, закономерности возникновения и проявления негативных факторов, определить степень их воздействия на человека, определить финансы, недвижимость, снизить убытки, связанные с этим риском до минимума. Все это требует надежной гарантийной системы, предоставляемой страховкой [3].

Страхование представляет собой экономическую взаимосвязь для защиты имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев), порожденных фондом денежного рынка, полагаясь на уплаченные страховые взносы. Предприниматель, который в этом случае выступает в качестве страхователя, заключает со страховой компанией своего рода спор — наступит страховое событие или нет. Страховая компания, в свою очередь, проводит анализ, основанный на статистике и математических расчетах, и вычисляет вероятность такого риска.

Необходимо соблюдать 4 признака:

— убытки должны быть случайного характера и не должны подчиняться воле предпринимателя;

— возможные потери должны быть настолько значимыми для предпринимателя, что он не может их компенсировать;

— риск, связанный с необходимостью и целесообразностью защиты;

— возможность рассчитать точные потери [1].

manifestation of negative factors that lead to an insured event and obtaining warranty insurance protection.

Keywords: risks, insurance, entrepreneur, money market, insurance event.

В нашей стране страховая деятельность в предпринимательской сфере развита слабо. Страхование преобладает в тех случаях, в ко -торых государство должно застраховать себя: обязательное медицинское страхование, обязательное социальное страхование, страхование транспорта и т. д. Рассмотрим небольшой бизнес, который основывается на индивидуальных предпринимателях.

С увеличением пенсионного налога на 105 % в 2013 г. большое ко -личество предпринимателей прекратили свою деятельность. Отсюда следует, что доходы предпринимателей очень низкие, и страховать возможные риски для них непомерно. Важную роль в отсутствии страхования в этом сегменте играет менталитет: российский человек не готов платить за риск, которого не произошло.

Способность вкладывать деньги в развитие бизнеса кажется более разумной для предпринимателя, чем тратить их на то, чтобы страховые случаи не случались. Проблема также заключается в недоверии граждан к страховым компаниям, так как они зачастую не в полной мере и не своевременно вносят денежные выплаты. По мнению предпринимателя, оптимальным вариантом является размещение определенного процента прибыли на возможном риске, в то время как вы самостоятельно справляетесь со своими деньгами [3].

В отличие от малого бизнеса, средний бизнес финансово лучше, но добровольное страхование от деловых рисков является низким и доминирует обязательное страхование. Этот сегмент позволяет минимизировать затраты, прогнозировать будущие события, возможные риски самостоятельно, выделять определенный процент прибыли на непредвиденные расходы (штрафы, откаты, увеличить стоимость потребляемых услуг) и снизить экономический спад. Основными причинами дефекта, по мнению исследователей, является рациональность страхования непропорционально завышенных страховых взносов и выплат, не соответствующих желаемым условиям: условия оплаты могут быть затянуты или не скорректированы в пользу страхователя. Предприниматели этого уровня стараются не допускать ри-

сков, приводящих к значительным материальным убыткам в своей деятельности [7].

В крупных компаниях дела обстоят по-разному, так как риски в отрасли более глобальные, и прогнозировать их намного сложнее, чем в малых и средних компаниях. Несмотря на то, что многие частные компании в государстве участвуют в определенных рисках, риски по-прежнему существуют, особенно заметно во время бурной ситуации в мире, изменения курсов валют на мировом рынке.

К преимуществам страхования в таких компаниях относятся следующие:

— привлечение страхового капитала для компенсации возможных убытков компании;

— снижение неопределенности при планировании финансовых потоков в процессе работы компании;

— создание фонда свободных средств для более эффективного использования;

— сократите затраты на прогнозирование и управление рисками, используя опыт специалистов по страхованию для оценки и контроля рисков.

Для крупных компаний получение страхового капитала является очень важной задачей. Страховые кассы являются гарантированным источником денежных средств для компенсации убытков страхователя в случаях, когда они происходят в результате нежелательных событий. Это важно, если большие потери происходят, когда использования собственных финансовых ресурсов не хватает или способность компании принять заемный капитал, чтобы компенсировать убытки, ограничена [6].

Корпоративное страхование рисков позволяет более точно планировать финансовую деятельность. В этом случае компания вместо стоимости возмещения возможных убытков осуществляет определенные выплаты страхового взноса.

Безопасность и предсказуемость финансового планирования приносит существенное экономическое преимущество, поскольку компании не нужно резервировать средства в фонде рискового капитала, и эти средства могут быть потрачены на развитие компании для получения большего дохода.

Основным сектором, в котором страхование проявляется в большей степени, является банковская структура, так как она выделяет большое количество кредитов частным и юридическим лицам. Предприниматель, который получает кредит от банка для развития своего

бизнеса, не всегда может гарантировать успех своего бизнеса и, следовательно, своевременное погашение кредита. Для того чтобы четко спланировать свою деятельность, банки предлагают заемщикам застраховать свою жизнь и определенные денежные средства в случае возможной неуплаты. Поэтому банки стремятся к обеспечению безопасности своей коммерческой деятельности. Кредитное страхование распространяется также на частных заемщиков [8].

Страховые компании имеют большой опыт управления и выявления различных рисков. Таким образом, страхователь экономит время и деньги на управление рисками. То есть страховщик берет на себя часть сбора данных о возможных рисках и убытках, и страховщик частично оплачивает эти расходы, так как они присущи страховой премии.

Страхование как финансовый инструмент для компенсации рисков имеет определенные недостатки: в большинстве случаев страховая компания может в полной мере воспользоваться всеми потерями, которые не предусматривает, страховщик не может сравнить условия в конкурирующих компаниях, в то время как компенсационные выплаты, если страховой случай может быть покрыт различными процедурами и судебными процессами.

Каждая крупная промышленная компания имеет свои особенности, которые необходимо учитывать при обсуждении условий страхования. Сложности, связанные со спецификой страховых объектов, можно разделить на несколько категорий [4]:

— невозможность определить точную сумму страхового покрытия. Предлагаемая страховая защита в договоре может быть неправильной в части перечня зарегистрированных событий или в части оценки возможных рисков. Неточность при определении возможной суммы убытка может привести к недострахованию или завышенному страхованию;

— специфика конкретного риска заключается в отсутствии страхового покрытия. Специфика объектов страхования, обусловленная их специальной операцией, может привести к тому, что некоторые риски из-за отсутствия на рынке страховой практики не будут платить компании в полном объеме;

— несоизмеримая страховая премия, связанная с невозможностью страховой компании предвидеть будущие убытки, вынуждает страховщиков «страховать» себя, что приводит к

существенной переоценке страховой премии. Это не выгодно для страхователя [5];

— трудности при выборе условий конкурирующих страховых компаний. При выборе страховой компании страхователь учитывает условия нескольких страховщиков, чтобы получить оптимальные условия страхования для себя. Сравнить условия различных страховых компаний и сделать конкретный выбор для крупных компаний сложно, потому что в большинстве случаев главным критерием является не размер страхового тарифа, а надежность страховой компании и опыт страховщиков в тех же или аналогичных отраслях [7].

Процесс управления рисками можно разделить на этапы:

— определение цели предпринимательской структуры: обеспечение жизни предприятия в непредсказуемых условиях (пожары, наводнения, землетрясения, грабежи и другие случаи, которые нанесли компании убытки);

— идентификация риска — осознание риска предпринимателем или группой лиц (акционеров). Он основан на статистической практике (процент невозврата кредитов, процент несчастных случаев, повреждений и т. д.);

— оценка риска — определение степени вероятности, а также ее важности и возможной суммы ущерба;

— выбор и применение метода управления рисками. Конкретный метод выбирается в зависимости от типа риска и ситуации. Минимизация затрат может быть достигнута путем предотвращения или минимизации рисков, но если эти методы не приводят к желаемому результату, то страхование как метод управления рисками является лучшим вариантом;

— оценка результатов осуществляется при наличии полной информации, позволяющей детально изучить потери и принять меры, направленные на их предотвращение.

Проанализировав ситуацию управления бизнес-рисками с помощью страховых компаний в нашей стране, можно сказать, что страхование в этой отрасли, особенно в сфере малого и среднего бизнеса, является достаточно слабым. Тормозящим фактором для развития страхования является низкий спрос юридических лиц на страховые выплаты. Это связано с

несколькими факторами: низкий доход, отсутствие уверенности в надежности страховых компаний, неразвитые рыночные отношения отрасли, отсутствие развитого рынка ценных бумаг, несовершенство правовых рамок страхования. Несмотря на трудности, рынок страхования развивается и расширяет количество предлагаемых услуг. С их деятельностью страховые компании регулируют и управляют рисками в коммерческой деятельности предприятий [7].

Развитие страхового бизнеса в этой области должно влиять на государство: развивать правовые рамки страхового бизнеса, повышать уровень юридических граждан и предприятий путем обучения в школах, курсов обучения и самообразования, создавая интерес к оформлению страхового договора. Например, разработать систему снижения налогового долга в случае страхования бизнеса от коммерческих рисков.

Так, государственные страховые компании в США и других развитых странах уде -ляют этому большое внимание, так как в развитых странах социально-экономическая роль страхования очень высока, и это признается государственными органами, ответственными за принятие соответствующих решений. Механизм государственного контроля и управления страхованием был сформирован в развитых странах в течение длительного времени и адаптирован к особенностям национального страхового рынка.

В нашей стране страхование находится на ранней стадии развития, поэтому еще предстоит долгий процесс формирования правовой базы, учитывающей менталитет граждан и их правовую грамотность. Повышение государственного контроля над выполнением страховыми компаниями своих обязательств способствует появлению новых страховых услуг в сфере бизнеса, а также усиливает необходимость повышения уровня доверия населения к страховым компаниям. Страховые компании должны сами добиваться хорошей репутации, улучшая качество услуг и расширяя ассортимент продукции. Только совместные усилия государственных и страховых компаний позволят увеличить количество страхователей и, следовательно, полностью справиться с предпринимательскими рисками.

1. Аукина А.И. Электронные закупки теоретические аспекты учета // Экономическая безопасность и качество. 2018. № 2 (31). С. 32-35.

2. Бакиева М.Ю. Особенности управления инновационной деятельностью строительно-монтажных организаций // Российское предпринимательство. 2015. Т. 16. № 18. С. 3139-3148.

3. Казанкина О. А. Значение информационных технологий в финансовом планировании предприятия // Экономическая безопасность и качество. 2018. № 2 (31). С. 99-104.

4. Нестеренко Е.А., Козлова А. С. Направления развития цифровой экономики и цифровых технологий в России // Экономическая безопасность и качество. 2018. № 2 (31). С. 9-14.

5. Прянишникова М.В. Совершенствование организованной торговли ценными бумагами на внебиржевом рынке // Финансы. 2018. № 1. С. 51-54.

6. Сараева И.В. Неоиндустриализация как основа развития экономики России в ближайшей перспективе // Экономическая наука в Саратовском университете: прошлое и современность : матер. Междунар. конф. : сб. науч. ст. Саратов : Изд-во СГУ, 2017.

7. Солнышкова Ю.Н. Налоговая политика. Теория и практика : учебник для магистрантов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика». М. : ЮНИ-ТИ-ДАНА, 2015.

1. Aukina A.I (2018) Elektronnyye zakupki teoretiches-kiye aspekty ucheta [Electronic procurement: theoretical aspects of accounting] // Ekonomicheskaya bezopasnost’ i kachestvo. № 2 (31). P. 32-35.

2. Bakiyeva M.Yu. (2015) Osobennosti upravleniya in-novatsionnoy deyatel’nost’yu stroitel’no-montazhnykh orga-nizatsiy [Some aspects of innovation management in the construction industry] // Rossiyskoye predprinimatel’stvo. Vol. 16. № 18. P. 3139-3148.

3. Kazankina O.A. (2018) Znacheniye informatsion-nykh tekhnologiy v finansovom planirovanii predpriyatiya [Role of information technology in financial planning of an enterprise] // Ekonomicheskaya bezopasnost’ i kachestvo. № 2 (31). P. 99-104.

4. Nesterenko Ye.A., Kozlova A.S. (2018) Napravleniya razvitiya tsifrovoy ekonomiki i tsifrovykh tekhnologiy v Rossii [Dynamics of the development of digital economy and digital technologies in Russia] // Ekonomicheskaya bezopasnost’ i kachestvo. № 2 (31). P. 9-14.

5. Pryanishnikova M.V (2018) Sovershenstvovaniye organizovannoy torgovli tsennymi bumagami na vnebirzhev-om rynke [Improving the system of organized securities trading on over-the-counter securities market] // Finansy. № 1. P. 51-54.

6. Sarayeva I.V. (2017) Neoindustrializatsiya kak osno-va razvitiya ekonomiki Rossii v blizhayshey perspektive [Neo-industrialization as a basis for future development of the Russian economy] // Ekonomicheskaya nauka v Sarato-vskom universitete: proshloye i sovremennost’: mater. Mezh-dunar. konf. : sb. nauch. st. Saratov : Izd-vo SGU.

7. Solnyshkova Yu.N. (2015) Nalogovaya politika. Teo-riya i praktika : uchebnik dlya magistrantov, obuchayush-chikhsya po spetsial’nostyam «Finansy i kredit», «Bukhgal-terskiy uchet, analiz i audit», «Mirovaya ekonomika» [Fiscal policy. Theory and practice: a textbook for Master’s students enrolled in the programs «Finance and Credit», «Accounting, business analysis and audit», «World Economy»]. Moscow : YUNITI-DANA.

Источник: cyberleninka.ru