Здесь необходимо отразить направленность (например, импортозамещение, энергосбережение, экология и др.) и значимость (значение для города, района, региона, России, международного сообщества) проекта. Чем больше направлений получения эффекта от реализации проекта будет выявлено и чем сильнее будут интегрированы интересы и ресурсы органов власти разных уровней и предпринимательских структур, тем шире будет круг потенциальных партнеров и больше разнообразных источников финансирования.

Расчет эффективности инвестиционных проектов в международной практике осуществляется на основе таблицы «Поток реальных денег» («Cash Flow»).

Основными интегральными показателями эффективности проектов являются:

— срок окупаемости проектов период окупаемости, время, за которое поступления от производственной деятельности покроют все инвестиционные затраты, связанные с реализацией проекта:

— индекс прибыльности — индекс доходности или коэффициент чистого дисконтированного дохода. Для эффективных проектов не может быть меньше 1:

Как шаблон бизнес-плана может исказить восприятие и оценку экономической эффективности проекта?

— чистый приведенный доход)- чистый дисконтированный доход- приведенная стоимость будущих прибылей или денежных потоков, дисконтированных с помощью соответствующей нормы дисконта за вычетом приведенной стоимости инвестиционных затрат. Предпочтение отдается проектам, по которым NPV имеет положительное значение

NPV = сумма дисконтированных поступлений — сумма дисконтированных выплат;

— внутренняя норма рентабельност)- внутренняя норма доходности, предельная эффективность капиталовложений, процентная норма прибыли, дисконтированный поток реальных денег, финансовая норма прибыли — норма дисконта, для которой дисконтированная стоимость чистых поступлений от проекта равна дисконтированной стоимости инвестиций то есть NPV равен 0. У привлекательного проекта IRR должна превышать действующие ставки банковских кредитов:

Точный расчет величины внутренней нормы рентабельности возможен только ,при помощи компьютера или калькулятора с функцией расчета IRR.

В финансовом разделе БП целесообразно также представить результаты анализа чувствительности проекта, целью которого является определение степени влияния варьируемых параметров на финансовый результат проекта.

В процессе анализа значение одного из выбранных параметров варьируется в установленных пределах (5 %, 10 %, 15 %, 20 %) при фиксированных значениях остальных и определяется зависимость интегральных показателей эффективности от этих изменений.

Обычно в качестве варьируемых рассматриваются следующие параметры: объем сбыта, цена, прямые издержки, постоянные издержки, зарплата персонала, объем инвестиций, ставки налогов, ставка дисконтирования,

процентная ставка кредита.

Проведение анализа чувствительности — трудоемкий процесс. Быстро и качественно эту задачу позволяет решить программа Project Expert.

Раздел 9. Риски и гарантии

В данном разделе отражаются предпринимательские риски, страновые или политические риски и возможные форс-мажорные

Как масштабировать бизнес в два раза? Управление бизнесом | Бизнес Конструктор

Приложения к бизнес-плану

Примеры:ООО Бизнес-Маркетинг (лесн отрасль) «Орг-я лесопильного пр-ва в п. Березовый с выпуском прод: сух пиломатериалы, экспортная щепа» Испол-е доевесных отходов в кач-ве топлива. Рынки: Япония,Китай. Формы инвестир-я: инвестицзайм, пред-е с ин инв, Мин-во лесной пром-тиХаб края и ОАО «Дальлеспром» «Созд-е целлюлозного пр-ва в г.Амурске» Потребители-Китай, Япония, Корея, 10%внутр рынок

Фак-ры определяющие стр-ру:

Тип БП (цель), размер предполагаемого рынка сбыта, наличие конкурентов и перспективы роста

48. Развернутая характеристика процесса разработки бизнес-плана: организация, этапы (различные подходы), трудности и типичные ошибки. Практические примеры.

В зависимости от различных обстоятельств разработчиками бизнес плана могут быть: работники предприятия; сторонняя организация; смешанный коллектив, состоящий из работников предприятия и привлекаемых специалистов.

Этапы процесса бизнес планирования:

- Оценка необходимости и целесообразности разработки бизнес плана.

Оценка необходимости и целесообразности формирования бизнес-плана тесно связана с внешними целями бизнес-планирования, определяемыми проблемами бизнеса предприятия.

Необходимость разработки бизнес-плана определяется тем, что реализация проекта способна решить достаточно серьёзную проблему, стоящую перед фирмой.

Целесообразность же определяется соотношением затрат на разработку бизнес-плана и ожидаемых от его выполнения результатов.

- Определение вида и типа бизнес плана, т.е. его профиля.

Например, существует разный подход к значимости тех или иных разделов у российских и американских пользователей бизнес-планов. В американской экономике с развитой инфраструктурой вопросы организации логистики производства, организации поставок в определённом смысле второстепенны — считается, что их легко решить.

С другой стороны, ведущую позицию занимает там управленческая команда и существует глубинная причина этого: они вкладывают деньги не в технологии, а в людей. Поэтому на первом месте у них человеческие ресурсы и финансы. В России тоже понимают, что люди — это важнейший фактор производства, но все-таки приоритет пока отдаётся другим факторам: инфраструктуре, активам, собственности. Что касается других различий, то, например, данные бизнес-плана в США носят более укрупнённый характер, чем в Германии.

- Планирование и организация процесса разработки бизнес плана.

В зависимости от вида и типа бизнес-плана и сложившегося на предприятии механизма управления устанавливаются сроки и бюджет необходимых работ, исполнители и ответственные лица, границы их ответственности и полномочий, информационное и материальное обеспечение и т.д.

- Сбор, обработка, анализ и оценка вторичной информации.

- Сбор первичной информации, ее обработка, анализ и оценка.

Сбор первичной информации осуществляется, если на предыдущем этапе не удалось получить необходимую информацию в полном объёме.

- Формирование макета бизнес-плана.

Этап позволяет: сконцентрировать внимание на основных вопросах, связанных с реализацией проекта; оценить в принципе привлекательность проекта и реальность его выполнения в заданные сроки; уточнить и, если надо, скорректировать его основные параметры; выявить основные проблемы, возникающие в ходе формирования бизнес-плана, и предпринять меры по их устранению; уточнить круг участников проекта, их роль и место в нём; определить исполнителей отдельных программ и привлечь их к дальнейшей более детальной проработке бизнес-плана и т.п. Если первая редакция показала несостоятельность проекта, от него можно отказаться, не тратя средства на дальнейшую более детальную его проработку бизнес-плана.

- Окончательная разработка бизнес плана с требуемым уровнем детализации.

Как правило, формируют два варианта плана:

· полный подробный (рабочий), в котором представлена вся необходимая информация, подтверждающая коммерческую состоятельность проекта, а также регламентирующая весь комплекс намеченных мероприятий по его эффективной реализации;

· аннотированный (сокращённый), предназначенный для лиц, принимающих решения по проекту. В этом варианте отражаются основные положения и показатели, относящиеся к параметрам проекта и процессу его реализации.

- Рассмотрение и принятие плана на соответствующем уровне управления внутри или вне фирмы.

Этап предполагает проведение экспертизы подготовленного бизнес-плана компетентными и незаинтересованными лицами с целью исправления недостатков и недочётов. Однако прибегать к таким консультациям целесообразно при наличии уверенности в отсутствии возможности утечки информации.

- Создание нормативно-правовой основы для реализации деловой инициативы.

Любой бизнес-план, являясь рабочим документом, формирует ту нормативную базу, которая позволит в полной мере реализовать проект-договоры (кредитные соглашения, приказы и т.д.) и придаст ему юридический статус.

Рассмотренный алгоритм подготовки бизнес-плана предполагает наличие обратной связи. Например, после определения целей проекта, сроков и средств на его реализацию, возможно, придётся вернуться к оценке необходимости и целесообразности формирования бизнес-плана; рассмотрение макета бизнес-плана вполне может заставить провести сбор недостающей информации для уточнения его параметров.

Составление бизнес-плана — это трудоемкий процесс, поэтому необходимо использовать определенные программы.

COMFAR — одна из первых специализированных программ, распространяемая под эгидой ЮНИДО. Её позиционируют как наиболее универсальную и пригодную для бизнес-планирования по всему миру. Однако она не адаптирована к российским условиям, к тому же уже последние пять лет не выходило её обновление. В итоге COMFAR используется лишь в тех случаях, когда иностранные партнёры или инвесторы не принимают план, выполненный с использованием российских систем.

Alt-Invest — набор шаблонов, который содержит листы рабочей книги Excel: Проект, Анализ, Отчёт. Получил распространение на практике в связи с возможностью создания специализированных шаблонов или внесения изменений в стандартные решения, а также из-за простоты и ясности структуры конечного документа.

«Мастерская бизнес-планирования» — набор шаблонов Word, Excel и методик для инвестиционного анализа компании «Корпоративные финансы.

Project Expert — автоматизированная система планирования и анализа эффективности инвестиционных проектов. Для неё характерно построение и документирование бизнес-планов типовой структуры на основе российских и зарубежных стандартов, что проявляется и в финансовых разделах (в том числе проведение расчётов в двух валютах, определение общей эффективности проекта по методике ЮНИДО и др.), и в возможности формирования отчётов на русском и 7 европейских языках.

Требования к бизнес-плану в сфере внешнеэкономической деятельности предприятия, к его оформлению и структуре, отдельным разделам. Практические примеры.

Бизнес-план — план программа деятельности, содержащая систему планомерно организованных мероприятий и показателей. В нем описываются основные характеристики предприятия, анализируются возможные проблемы его реализации и намечаются пути решения этих проблем.

Предприятие может разрабатывать как бизнес планы ВЭД, так и самостоятельные разделы.

В деловой практике не существует единого детализированного стандарта структуры бизнес-плана. Но для определенных видов бизнес планов существуют обязательные требования к его структуре.

В России методическое обеспечение бизнес-планирования можно объединить в несколько групп:

- Методики, разработанные для организацией по промышленному развитию ООН (ЮНИДО – Организация Объединенных Наций по промышленному развитию, TACIS – Техническая помощь СНГ);

- Требования организаций-инвесторов или кредиторов (н., требования к бизнес-плану);

- Методические рекомендации федеральных и региональных органов управления РФ.

Разработчикам бизнес-плана необходимо выяснить обязательные и факультативные требования к структуре бизнес-планов различного вида и типа (если они существуют).

Каждый из разделов бизнес-плана (продукт, рынок, потребители, конкуренты и др.) может включать анализ внешнеэкономических аспектов (такой вариант является достаточно распространённым). Вместе с тем целесообразно в бизнес-плане выделять специальный внешнеэкономический раздел.

Источник: allrefrs.ru

Лекция 3. Эффект и эффективность реализации проекта

Вопрос 1. Эффекты и индикаторы успешности реализации проекта. Эффективность реализации проекта и ее виды.

Понятия ≪эффект≫ и ≪эффективность≫ взаимосвязаны. Если эффект характеризует абсолютный результат реализации проекта, то эффективность определяется его способностью создавать дополнительную прибыль (или экономию) на единицу привлеченных ресурсов. Размер эффекта от реализации проекта непосредственно определяется его ожидаемой эффективностью, проявляющейся:

— в продуктовом аспекте (улучшение качества и расширение ассортимента товаров);

— в технологическом аспекте (рост производительности труда и улучшение его условий);

— в функциональном аспекте (повышение эффективности управления);

— в социальном аспекте (улучшение качества жизни) и т.д.

Эффект(конечный результат) от реализации проектаможет иметь вид нового технологического процесса, нового продукта для заказчика, применения новой информационной системы, элемента или подсистемы, встроенной в другую систему, анализа осуществимости проекта или программы обучения. Иными словами, конечный результат зависит от целей проекта.

Организация обычно считает проект выполненным, когда может утвердительно ответить на каждый из следующих вопросов:

• ≪Получен ли результат, соответствующий ожиданиям?≫

• ≪Используется ли результат должным образом?≫

• ≪Работает ли результат, как ожидалось?≫

Успешность осуществления проекта подразделяется на успех, достигнутый самим объектом, и успех менеджмента. При этом успех менеджмента проекта становится

очевиден в достижении поставленных перед проектом целей в форме выполнения намеченных работ, соответствия срокам и предусмотренным затратам. Успешность самого объекта подразумевает приемку проекта и его рентабельность.

В качестве индикаторов успешности проекта так называемые мягкие данные (soft facts) при пересечении нижнего допустимого предела служат индикаторами кризиса, и они в достаточной мере превосходят жесткие данные (hard facts).

В качестве таких индикаторов выделяются:

— смена заданных целей несколько раз;

— частое несоответствие поставленным срокам;

— недостаточная мотивация членов проектной команды;

— отсутствие единодушия в ходе презентаций;

— отрицательные мнения о проекте, проникающие за его пределы;

— чрезмерная страсть к совершенству; — ухудшение стиля общения;

— ограничения в готовности предоставлять информацию;

— увеличение числа недоразумений;

— увеличение числа экспертов извне, оценивающих ход проекта.

Увеличение числа вышеуказанных индикаторов, вероятнее всего, является свидетельством наличия серьезного кризиса в рамках проекта.

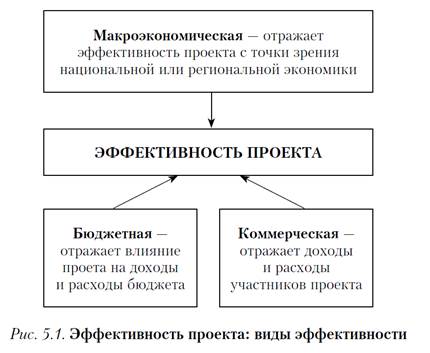

В соответствии с общим подходом оценка эффективности инновационного проекта основана на сопоставлении связанных с ним результатов и затрат. Можно выделить следующие виды эффективности (рис. ).

1. Макроэкономическая эффективность характеризует влияние проекта на национальную и региональную экономику. Она может выражаться такими показателями, как рост экспорта, увеличение валового регионального продукта и т.п. Следует отметить, что многие результаты проекта (например, социальные, экологические, демографические, время и не иметь прямого количественного выражения. Это затрудняет оценку макроэкономической эффективности проекта и требует особой тщательности в прогнозировании его результатов.

2. Бюджетная эффективность в общем случае может быть охарактеризована как превышение доходов бюджета, возникающих в результате реализации проекта (в виде налогов, поступлений от экспорта и т.п.) над расходами бюджета (прямое финансирование, налоговые льготы, инвестиционный налоговый кредит и т.п.), связанными с данным проектом.

3. Коммерческая эффективность определяется как разница между доходами и расходами участников проекта, возникающими вследствие его реализации (чистые денежные потоки по проекту).

Вопрос 2. Оценка экономической эффективности проекта. Общие подходы.

Основным требованием при оценке эффективности проекта является учет разновременности затрат и приведение их к единому периоду времени — дисконтирование. Таким образом, методы оценки эффективности проекта представляют собой инвестиционные расчеты.

Необходимость дисконтирования затрат и результатов проекта связана с потребностью сегодня принимать решения и оценивать их последствия (в том числе инвестиционно-финансового характера), которые могут наступить через некоторый, в некоторых случаях, весьма отдаленный, период времени. Денежные средства, которые выплачиваются сегодня, имеют другую реальную ценность, чем те, которые будут выплачены в будущем. Решения о реализации проекта должны приниматься на альтернативной основе. При этом возникают издержки упущенной выгоды, связанные с тем или иным вариантом использования денежных средств (реализация проекта, отказ от реализации проекта, реализация другого проекта и т.п.). По сути дела, речь идет об упущенных возможностях получения выгоды инвестирования денежных средств сегодня (opportunity costs) в связи с тем, что деньги поступят через определенный промежуток времени.

Текущая(современная, приведенная) стоимость денежных средств(present value— PV) означает сегодняшнюю стоимость сумм, которые будут получены в будущем (через определенный период времени). Расчет текущей стоимости денежных сумм осуществляется на основе коэффициента дисконтирования. Дисконтирование — это вычисление текущей стоимости некой денежной суммы.

Коэффициент дисконтирования (kd) — приведения сумм, получаемых в будущем, к настоящему моменту — показывает сегодняшнюю стоимость 1 денежной единицы, которая будет получена через t периодов времени при процентной ставке r.

К расчету этого коэффициента существует несколько подходов.

Обычно поток платежей и поступлений рассматривается как дискретный (прерывный): итоги подводятся на конец каждого года (квартала, месяца), полученные значения величины денежных потоков приводятся к текущему моменту времени исходя из формулы сложного процента

Если поток платежей и поступлений рассматривается как непрерывный, дисконтирование проводится на основе непрерывного годового коэффициента дисконтирования

(kdн), рассчитываемого по формуле:

Для перехода от номинальной процентной ставки (rN) при непрерывном начислении процента к эффективной процентной ставке (r) и обратно используются следующие формулы:

Учет эффекта дисконтирования позволяет сделать два основных вывода о современной стоимости сумм, получаемых по прошествии определенного времени.

1. Текущая стоимость некоторой суммы будет тем ниже, чем более отдален во времени момент ее получения.

2. Текущая стоимость данной суммы при фиксированном сроке ее получения будет тем ниже, чем будет выше ставка учетного процента.

Важное значение для точности инвестиционных расчетов имеет учет изменения рыночных цен на отдельные виды товаров и услуг и общего снижения стоимости денег

(инфляции). Проблемы, вызываемые этими явлениями, играют значительную роль при оценке проектов, поскольку их экономические последствия сказываются на протяжении многих лет.

Инфляция проявляется в увеличении цен на товары и обычно измеряется индексами цен за определенный период и их динамикой. Индекс роста потребительских цен

является наиболее часто применимым на практике индикатором инфляции. На отраслевом уровне определяются так называемые производственные индексы цен.

Учетная ставка процента и уровень ожидаемой прибыли от инвестиционной деятельности зависят от темпов инфляции. Коэффициент дисконтирования должен реально отражать снижение стоимости денежных потоков с течением времени. Необходимость учета темпов инфляции требует корректировки значения учетного процента. Рекомендуемая в экономической литературе формула для учета влияния инфляции на реальную ставку процента (формула Фишера) выглядит следующим образом:

где r — расчетная (реальная) процентная ставка; R — рыночная (номинальная) ставка процента; I — темпы инфляции за период.

Как легко можно убедиться путем осуществления расчетов, в данном случае r — это реальный уровень доходности инвестиций с учетом инфляции, который будет значительно ниже номинальной процентной ставки, и, таким образом, его использование для расчета коэффициента дисконтирования приведет к значительному искажению результата. Мы предлагаем, исходя из предположения о том, что можно относительно точно спрогнозировать темпы инфляции за период (I) и определить желаемый уровень реальной доходности инвестиций (R) рассчитывать учетную ставку процента

В основе применения инвестиционных расчетов лежат определенные исходные условия и предпосылки, выполнение которых обеспечивает как возможность осуществления самих расчетов, так и возможность получения заслуживающих доверия результатов.

Среди этих условий выделим следующие.

1. Рассматривается долгосрочный проект, имеющий срок реализации или полезного использования несколько лет или периодов иной длительности, если в качестве единицы периода выбран срок менее одного года (полугодие, квартал, месяц и т.п.) В случаях, когда это специально не оговаривается, считается, что единицей периода является один год.

2. Каждый проект описывается платежным рядом, элементы которого представляют собой сальдо доходов и расходов инвестора (денежные потоки) за каждую единицу

периода реализации. Отрицательное значение компонента платежного ряда означает, что в данном году расходы инвестора превысили его доходы, а положительное значение свидетельствует о превышении доходов над расходами.

3. Существование развитого рынка капитала, обеспечивающего возможность получения внешнего финансирования инвестиционных проектов, и дополнительного эффективного использования временно свободного капитала инвестора.

4. Предполагается, что будущие доходы и расходы инвестора, связанные с реализацией проекта, точно известны, т.е. речь идет о гарантированном вложении капитала и отсутствии неопределенности исходной информации. В условиях использования долгосрочных проектов такое условие является достаточно жестким. Инвестор, выбирая методы обоснования проектов, должен отдавать себе отчет в том, что ни один из них не может вполне соответствовать реальным хозяйственным процессам, а будущие фактические результаты могут значительно отличаться от тех, которые были получены в процессе инвестиционных расчетов.

5. В процессе осуществления динамических инвестиционных расчетов учитываются только экономические факторы, определяющие будущие результаты проекта.

При этом определенная группа факторов и условий, которая оказывает практическое влияние на эти результаты, не учитывается. В их число входят политические, социаль-

ные, правовые и прочие подобные факторы. Если необходимо учесть влияние подобных факторов на реализацию проектов, то наряду с методами инвестиционных расчетов следует провести специальные исследования и обоснования, связанные с использованием качественных методов анализа и прогноза.

Оценка денежных потоков является самым важным этапом в финансово-инвестиционном анализе проекта. Трудно дать точные прогнозы издержек и доходов, связанных с крупным и сложным проектом, так что ошибки в прогнозах могут

быть весьма существенными. Более того, довольно трудно оценить расходы на основные производственные средства и оборудование, еще большей неопределенностью характеризуются доходы от реализации и операционные издержки в течение срока жизни проекта.

С точки зрения предприятия денежные потоки проекта определяются как разность между денежными потоками фирмы за каждый период в случае реализации проекта

и денежными потоками в случае отказа от проекта:

Денежный поток проекта (CFt) =

СFt фирмы при принятии проекта — СFt фирмы без принятия

Проекта.

При оценке эффективности проекта учитываются толькорелевантные денежные потоки— это разница между перспективным движением наличности, связанным с реализацией проекта, и оным при отсутствии проекта. Поскольку релевантное движение наличности определяется изменениями (приращениями) капитала, его также называют приростным движением наличности, связанным с проектом.

При оценке проекта приростное движение наличности включает в себя любые и все изменения в перспективных денежных потоках компании, непосредственно связанные

с реализацией проекта. Любые движения наличности, существующие независимо от принятия или отклонения проекта, являются несущественными.

Вопрос 3. Основные методы инвестиционных расчетов.

Среди основных методов инвестиционных расчетов

можно выделить следующие:

— метод чистой дисконтированной стоимости;

— метод внутренней нормы доходности;

— метод дисконтированного периода окупаемости.

Основную роль среди них играет метод чистой дисконтированной стоимости. Остальные методы представляют собой либо некоторую модификацию метода чистой дисконтированной стоимости, либо на нем основаны.

Чистая дисконтированная(текущая) стоимость(net present value of cash flows— NPV) — это разница между рыночной стоимостью проекта и затратами на его реализацию.

Она представляет собой сумму дисконтированных по годам денежных потоков за все периоды реализации проекта:

где r — процентная ставка, использующаяся для данного инвестиционного проекта (норма дисконтирования); Т — период реализации проекта.

Чистая дисконтированная стоимость показывает настоящую стоимость разновременных результатов от реализации конкретного проекта. Другими словами, чистая диконтированная стоимость — это мера той добавочной или вновь создаваемой стоимости, которую мы получим, финансируя сегодня первоначальные затраты проекта.

Инвестиционное предложение следует рассматривать,если чистая дисконтированная стоимость проекта положительная. В случае если чистая текущая стоимость проекта меньше 0, проект должен быть отклонен. Из нескольких альтернативных проектов следует выбирать тот, у которого при прочих равных условиях больше чистая текущая стоимость.

Положительная величина чистой текущей стоимости свидетельствует не только о полном возмещении затрат на инвестиционный проект при прогнозируемом уровне доходности капитала, но и о получении дополнительного дохода, т.е.

об увеличении активов предприятия вследствие принятия проекта.

При расчете дисконтированной стоимости принято делать некоторые допущения, которые значительно упрощают инвестиционные расчеты.

1. Капитал можно привлечь и разместить под один и тот же процент.

2. Денежные притоки и оттоки происходят в начале или конце каждого периода, а не возникают в течение всего периода.

3. Денежные потоки точно определены и нет необходимости делать поправку на риск.

4. В качестве стратегической цели принимается максимизация благосостояния фирмы или владельца.

Одна из важнейших проблем при использовании критерия чистой дисконтированной стоимости — выбор ставкидисконтирования. С теоретической точки зрения она пред-

ставляет собой стоимость капитала предприятия, т.е. те альтернативные издержки, которые связаны с инвестированием в данный проект. ≪Альтернативные издержки осуществления проекта представляют собой доход, который могли бы

получить акционеры, если бы инвестировали свои средства по собственному усмотрению. Когда мы дисконтируем потоки денежных средств по ожидаемой норме доходности сопоставимых финансовых активов, мы определяем, сколько

инвесторы были бы готовы заплатить за ваш проект≫. Сопоставимость активов означает, что им присуща та же степень риска, что и инвестициям в проекты предприятия.

Принятие решения при сравнении проектов А и Вна основе значения показателя чистой дисконтированной стоимости может осуществляться в следующих условиях:

2. NPVА > 0; NPVВ > 0; NPVА > NPVВ. Выбирается проект А.

3. NPVА > 0; NPVВ > 0; NPVА = NPVВ. Для третьей ситуации необходимо использовать дополнительные методы расчета на основе NPV. К таким дополнительным методам относятся дисконтированный период окупаемости проекта и доля дисконтированной стоимости.

На методе чистой дисконтированной стоимости основано правило окупаемости, в соответствии с которым предприятия выбирают такие сроки окупаемости инвестиционных проектов, при которых чистая дисконтированная стоимость будет максимальной. Если инвестиции по проекту осуществляются равномерно, то оптимальный дисконтированный период окупаемости(discounted payback period — DPP) может быть определен по формуле:

где Т — срок жизни проекта.

Инвестиции считаются приемлемыми, если дисконтированный период окупаемости меньше некоторого заранее определенного числа лет.

Если инвестиции и денежные потоки проекта неравномерны, дисконтированный период окупаемости рассчитывается путем вычитания из первоначальных инвестиций

суммы дисконтированных чистых денежных потоков до того момента, пока сальдо не будет равным нулю.

К достоинствам этого критерия можно отнести легкость понимания, учет фактора времени, положительное влияние на ликвидность проекта, соответствие критерию чистой текущей стоимости. Однако у него есть существенные недостатки: субъективность в определении времени возврата инвестиций, игнорирование денежных потоков за пределами срока окупаемости и склонность к отказу от прибыльных долгосрочных проектов.

Доля дисконтированной стоимости рассчитывается как отношение чистой дисконтированной стоимости к величине первоначально инвестированного капитала:

где К0 — величина первоначальных капитальных вложений.

Как мы уже отмечали, величина чистой дисконтированной стоимости обратно пропорциональна процентной ставке (норме доходности капитала). Графически эта зависимость проиллюстрирована на рис. Этот график называется диаграммой чистой текущей стоимости.

Точка, в которой график чистой дисконтированной стоимости пересекает ось абсцисс, называется внутренней нормой доходности проекта(internal rate of return— IRR).

Уравнение для расчета внутренней нормы доходности выглядит следующим образом:

Источник: megaobuchalka.ru

Оценка экономической эффективности проекта

Оценку эффективности необходимо производить исходя из интересов всех его участников: иностранного инвестора, предприятия и органов местного и республиканского управления. Согласно методическим рекомендациям, различают следующие виды экономической эффективности:

коммерческая (финансовая) эффективность, учитывающая финансовые результаты реализации проекта для его непосредственных участников; бюджетная эффективность, отражающая финансовые последствия реализации проекта для республиканского и местного бюджетов; экономическая эффективность отражает воздействие процесса реализации инвестиционного проекта на внешнюю для проекта среду и учитывает соотношение результатов и затрат по инвестиционному проекту, которые прямо не связаны с финансовыми интересами участников проекта и могут быть количественно оценены.

Методика расчета эффективности реализации проекта состоит из четырех этапов:

1. Оценка и анализ общих инвестиционных издержек. Предполагает расчет потребностей в основном и оборотном капитале, распределение потребностей в финансировании по стадиям инвестиционного цикла (проектирование, строительство, монтаж, пуско-наладка, выход на проектную мощность, работа на полной мощности);

2. Оценка и анализ текущих затрат. Сюда относится составление сметы затрат на производство продукции (работ, услуг), определение и анализ себестоимости отдельных видов продукции (работ, услуг).

3. Расчет и анализ показателей коммерческой эффективности проекта.

4. Определение показателей бюджетной эффективности.

Главной проблемой при расчете показателей является приведение разновременных инвестиционных затрат и будущих поступлений в сопоставимый вид, т.е. к начальному периоду.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом средневзвешенного нормативного срока службы основного технологического оборудования либо требований инвестора.

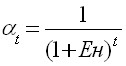

Для приведения разновременных показателей используется коэффициент дисконтирования (?t), определяемый по формуле:

,

где t – год, затраты и результаты которого приводятся к начальному периоду (t = 0,1,2,…,Т);

Ен – норма дисконта, равная приемлемой для инвестора норме дохода на капитал.

Назначение коэффициента Ен состоит во временном упорядочивании денежных средств различных временных периодов. Его экономический смысл: какой ежегодный процент возврата хочет или может иметь инвестор на инвестируемый им капитал. Устанавливая его, обычно исходят из уровня инфляции и так называемого безопасного или гарантированного уровня рентабельности финансовых инвестиций, который обеспечивается государственным банком при операциях с ценными бумагами. Важным моментом при определении ставки дисконтирования является учет риска. Риск в инвестиционном процессе предстает в виде возможного уменьшения или потери реальной отдачи вложенного капитала по сравнению с ожидаемой.

Сравнение различных вариантов инвестиционных проектов и выбор лучшего из них рекомендуется производить с учетом использования различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД) или интегральный эффект; индекс доходности (ИД); внутренняя норма доходности (ВНД); срок окупаемости; другие показатели, отражающие интересы участников и его специфику проекта.

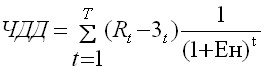

Чистый дисконтированный доход (ЧДД или NPV) определяется по формуле:

где: Rt – стоимостная оценка результатов (сумма денежных поступлений), достигаемых на t–ом шаге;

3t – стоимостная оценка затрат (вложение средств) в периоде t;

(Rt – 3t) – эффект, достигаемый на t–ом шаге.

Чистый дисконтированный доход представляет собой итог реализации проекта, который представляет собой сумму текущих эффектов за весь расчетный период, определяемых как превышение дисконтированных поступлений денежных средств над суммой дисконтированных инвестиционных затрат.

При сравнении вариантов инвестиционных проектов более эффективным является тот, у которого максимальный чистый дисконтированный доход. Если ЧДД

Существуют различные модификации формул, для определения интегрального эффекта, отражающие различную степень детализации денежных ресурсов, проходящих через предприятие в течение расчетного периода, т.е. доходов и затрат.

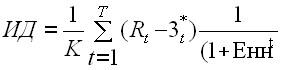

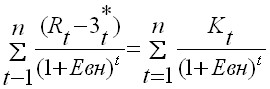

Индекс доходности (Pref liability Index) (ИД или PI) представляет собой отношение суммы приведенных эффектов к величине капиталовложений. Он определяется по формуле:

где: 3t* — стоимостная оценка текущих затрат на t-ом шаге;

К – сумма дисконтированных капитальных вложений

Индекс доходности характеризует среднегодовую рентабельность инвестированного капитала в течение расчетного периода.

В отличие от чистого дисконтированного дохода индекс доходности является относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД, либо при комплектовании портфеля инвестиций с максимальным суммарным значением ЧДД.

Внутренняя норма доходности инвестиций (Internal Rate of Return) (ВНД) представляет собой норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям или чистый дисконтированный доход равен нулю:

Смысл расчета этого показателя при анализе экономической эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень доходов, которые могу быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Критерий выбора – максимальное значение IRR при условии, что она превышает минимальную ставку банковского процента.

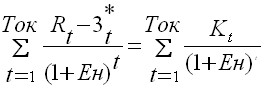

Срок окупаемости инвестиций (Payback Period)(Ток или РР)- минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами — это период, начиная с которого первоначальные вложения и другие затраты, связанные с инвестированием, покрываются суммарными результатами его осуществления. Простой (бездисконтный) и дисконтный методы оценки окупаемости инвестиций позволяют судить о ликвидности и рискованности проекта, т.к. длительная окупаемость означает пониженную ликвидность проекта либо повышенную рискованность.

Алгоритм расчета срока окупаемости зависит от равномерности распределения” прогнозируемых доходов от инвестиций. Если доход распределен по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. При получении дробного числа оно округляется в сторону увеличения до ближайшего целого. Если прибыль распределена неравномерно, то срок окупаемости рассчитывается прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула для расчета показателя РР имеет вид:

Более обоснованным является другой метод определения срока окупаемости. При использовании данного метода, под сроком окупаемости понимается продолжительность периода, в течение которого сумма чисть доходов, дисконтированных на момент завершения инвестиций, равна сумме дисконтированных инвестиций.

Основной недостаток показателя срока окупаемости как меры эффективности заключается в том, что он не учитывает весь период функционирования инвестиций и, следовательно, на него не влияет вся та отдача, которая лежит за его пределами. Поэтому показатель срока окупаемости не должен служить главным критерием выбора. Но если срок окупаемости проекта больше, чем принятые ограничения, то рассматриваемый проект исключается из списка возможных инвестиционных альтернатив.

Коэффициент эффективности инвестиций (Rи или ARR) характеризует годовую рентабельность всего инвестированного капитала, в том числе акционерного. Расчет данного показателя имеет две особенности:

не предполагает дисконтирование показателей дохода; доход характеризуется показателем чистой прибыли PN за минусом финансовых издержек, связанных с обслуживанием кредита.

Алгоритм расчета исключительно прост, что предполагает широкое использование этого показателя на практике: коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли PN на среднюю величину инвестиции (коэффициент берется в процентах). Средняя величина инвестиции находится делением исходной суммы капитальных вложений на 2, если предполагается, что по истечении срока реализации анализируемого проекта все капитальные затраты будут списаны, если допускается наличие остаточной или ликвидационной стоимости (RV), то она должна быть исключена.