Оценкой бизнеса называется определенный, достаточно трудоемкий и сложный процесс, который помогает владельцу определить стоимость фирмы, компании либо некого бизнеса. Такая оценка бизнеса может стать необходимой в разных ситуациях. В том либо ином случае, рано или поздно, оценку стоимости бизнеса придется провести.

Это потому, что руководителю выгодно знать рыночную стоимость его бизнеса, так как в обратном случае он не сможет принимать решения, которые связаны с продажей либо приобретением прав собственности. Можно сказать, что оценка бизнеса является итогом работы, которую проводила компания на протяжении своего существования. В условиях кризиса и нестабильной внешней среды оценка стоимости особенно ответственна. Крайне важной остается оценка предприятия для привлечения внешнего финансирования и осуществления дополнительной эмиссии акций, позволяющих увеличить оборотный капитал для проведения антикризисной политики.

Оценка стоимости бизнеса необходима и полезна. Доказать это могут некоторые примеры того, что дает данная оценка стоимости бизнеса:

Открытый курс «Основы екома». День первый.

Она способна сделать управление бизнесом более эффективным.

С ее помощью можно легко найти основания для принятия решений по поводу инвестиций.

Оценка помогает начать составление продуктивного бизнес-плана.

Оценив бизнес можно плавно реорганизовать компанию.

Оценка определяет кредитоспособность фирмы.

С ее помощью можно провести налоговую оптимизацию бизнеса.

Проблематика оценки стоимости компании является предметом научных исследований многих зарубежных и отечественных авторов, среди которых необходимо отметить работы: Дамодарана А., Эванса Ф., Грегори А., Колера Т., Грязновой А. Г., Момот Т. В., Рутгайзера В. М., Тришина В. Н. и др.

Объект исследования – процесс оценивания бизнеса в условиях нестабильной внешней среды.

Предмет исследования – методические основы оценочной деятельности предприятия.

Цель данной работы – изучение и обоснование существующих методов оценки стоимости бизнеса, применение методов оценивания в условиях кризиса и нестабильной внешней среды.

1. Теоретические основы оценки стоимости бизнеса

Оценка стоимости предприятия (бизнеса) – это расчет и обоснование стоимости предприятия на определенную дату. Оценка стоимости бизнеса, как и любого другого объекта собственности, представляет собой целенаправленный упорядоченный процесс определения величины стоимости объекта в денежном выражении с учетом влияющих на нее факторов в конкретный момент времени в условиях конкретного рынка .

Под понятием «оценка бизнеса» можно подразумевать выполнение неких заданий:

первоначально оценка стоимости бизнеса заключается в анализе контрольного пакета акций компании. Благодаря выполнению этой задачи можно получить максимально четкое и верное представление о цене всего бизнеса;

далее оценивается пакет акций, который называется миноритарным;

также оценивается комплекс имущества. При этом особое внимание отводится активам бизнеса. Такими активами могут являться некие постройки, сети, сооружения, участки земли, транспортные средства, оборудование, где производится оценка предприятия. Кроме имущества, оценке бизнеса подлежат финансовые маршруты компании;

Ассортимент методов и подходов к оценке персонала

в редких случаях, кроме всего вышесказанного, определяется рыночное состояние и состояние дисконта. Этот процесс называется оценкой копирующихся на рынке акций фирмы.

Под стоимостью бизнеса следует понимать выраженный в денежной форме и приведенный к настоящему моменту совокупный поток всех выгод от использования его имущества, которые могут извлечь его инвесторы. Для классификации стоимости предприятия (бизнеса), подходов и методов, применяемых в процессе оценки стоимости, необходимо четко понимать, что весь процесс оценки напрямую зависит от причин, ее побудивших, и целей, ею преследуемых. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимости от целей его оценки, а сама стоимость определяется различными методами.

Оценка стоимости предприятия (бизнеса) во всех случаях проводится с одной конечной целью – осуществления грамотного управления его деятельностью на основании прогнозных данных, полученных в процессе оценки, чтобы предприятие могло выполнять свою главную экономическую функцию – приносить прибыль.

Оценка бизнеса осуществляется по этапам:

заключение договора на проведение оценки, включающего задание на оценку;

сбор и анализ информации, необходимой для проведения оценки;

выбор варианта наилучшего и наиболее эффективного использования объекта оценки (при определении рыночной и справедливой стоимостей);

применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов.

2. Традиционные методы оценки стоимости бизнеса

Для определения рыночной или другого вида стоимости оценщики применяют специальные приемы и способы расчета, которые получили название методов оценки. Каждый метод оценки предполагает предварительный анализ определенной информационной базы и соответствующий алгоритм расчета. Все методы оценки позволяют определить стоимость бизнеса на конкретную дату и все методы являются рыночными, т.к. учитывают сложившуюся рыночную конъюнктуру, рыночные ожидания инвесторов, рыночные риски, сопряженные с оцениваемым бизнесом, и предполагаемую «реакцию» рынка при сделках купли-продажи с оцениваемым объектом.

В зависимости от факторов стоимости, являющихся основными переменными в алгоритмах, методы оценки подразделяются на методы доходного, сравнительного и затратного подхода. Каждый подход позволяет «уловить» определенные факторы стоимости. Так, при оценке с позиции доходного подхода, во главу угла ставится доход, как основной фактор, определяющий величину стоимости объекта.

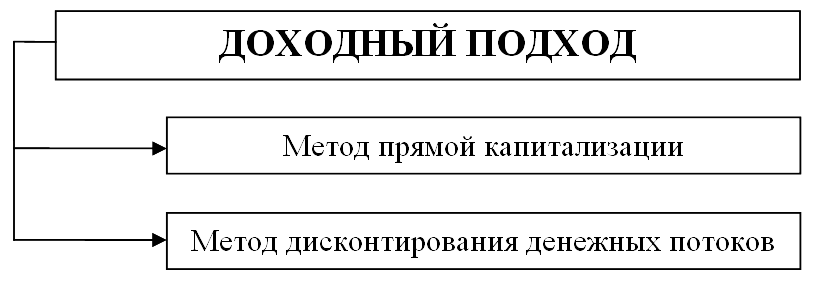

Доходный подход к оценке – совокупность методов оценки объекта гражданского оборота, основанных на определении ожидаемых доходов, которые объект оценки может принести собственнику после даты проведения оценки, и предусматривающий преобразование (пересчет) этих доходов в текущую стоимость на дату оценки. В рамках доходного подхода реализуются методы, позволяющие пересчитывать (капитализировать) будущие доходы в настоящую (текущую, на дату оценки) стоимость объекта, которые представлены на рисунке.

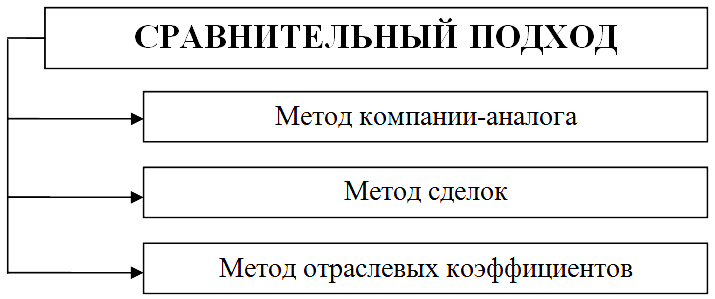

Сравнительный подход к оценке – совокупность методов определения стоимости объекта оценки, основанных на сравнении этого объекта с объектами аналогичного назначения (объектами сравнения или объектами–аналогами), проданными или выставленными на продажу в прошлом – при известных для этих объектов ценах сделок или ценах предложений.

В зависимости от целей, объекта и конкретных условий оценки сравнительный подход предполагает использование трех основных методов.

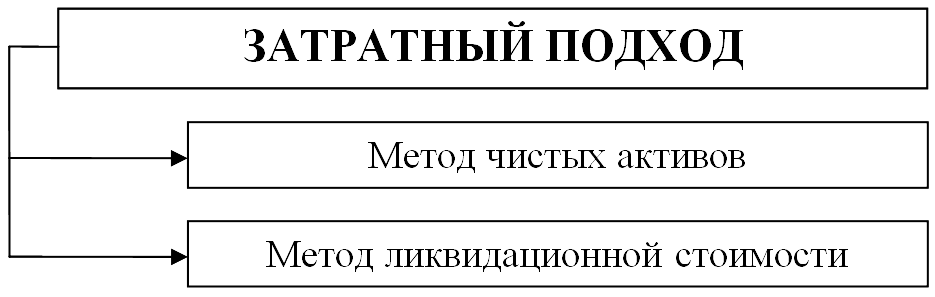

Затратный подход к оценке – совокупность методов определения стоимости объекта, основанных на определении затрат, необходимых для воспроизводства или для замещения этого объекта, – с добавлением вмененных издержек, возникающих из-за изменения во времени стоимости денег, потраченных на возмещение указанных затрат. Затратный подход построен на основе принципа замещения. Данный подход представлен двумя основными методами.

В некоторых случаях может оказаться неприменимым ни один из трех подходов к оценке, описанных выше, но может быть реализован комбинированный затратно-доходный или затратно-сравнительный подход к оценке.

3. Рекомендации по совершенствованию оценки стоимости бизнеса

При определении рыночной стоимости предприятия оценщик должен иметь четкое представление о том, какие факторы влияют на оценку бизнеса, что непосредственно отражается на результате расчетов.

К внешним факторам относятся:

Спрос. Спрос определяется предпочтениями потребителей, которые зависят от того, какие доходы приносит данный бизнес собственнику, в какое время, с какими рисками это сопряжено, каковы возможности контроля и перепродажи данного бизнеса.

Доход (прибыль) объекта оценки от эксплуатации и перепродажи.

Продолжительность получения доходов. Одно дело, если собственник приобретает активы и быстро начинает получать прибыль от их использования, и другое дело, если инвестирование и возврат капитала отделены значительным промежутком времени.

Риск, связанный с объектом.

Одним из важнейших факторов, влияющих на стоимость, является степень контроля, которую получает новый собственник.

Степень ликвидности объекта оценки.

Ограничения, наложенные государством или другими лицами на объект.

Соотношение спроса и предложения на аналогичные объекты.

Наличие и развитость инфраструктуры.

Демографическая ситуация и другое.

Состояние законодательства в области оценки, собственности, налогообложения и так далее.

Политико-правовая ситуация в стране.

Опыт показал, что в современных условиях при определении стоимости компаний необходимо учитывать не только вышеперечисленные факторы, но и руководствоваться более новыми инструментами, учитывающими те факторы, которые оказывают воздействие на конечную стоимость бизнеса. Сегодня всё большая роль в управлении отводится оценке воздействия на стоимость качественных факторов, в первую очередь персонала, информационных технологий и системы управления. Данное воздействие не может быть оценено в рамках стандартных инструментов, а пренебрежение им в современных условиях грозит существенной потерей эффективности.

Ведущий российский специалист в области оценки бизнеса В. М. Рутгазер высказал следующие соображения по вопросу оценки в условиях нестабильной внешней среды. В созданных кризисом условиях, полагает он, затруднено (а чаще всего невозможно) использование затратного подхода к оценке стоимости бизнеса: применяемые данные запрошедшие периоды не могут воспроизвести текущую ситуацию ценности активов и обязательств. Эти данные характеризуются неизбежным запаздыванием, поэтому они не могут репрезентативно представить меняющуюся стоимость бизнеса.

Весьма осторожно следует подходить к использованию рыночного (сравнительного) подхода. Применяемые в его рамках данные о компаниях-аналогах также характеризуются определенным запаздыванием, они не вполне актуальны для установления стоимости бизнеса оцениваемой компании. Ограниченные возможности применения затратного и рыночного подходов к оценке стоимости бизнеса объясняются тем, что лежащие в основе их скрытые предпосылки далеко не во всех случаях обуславливают получение адекватных характеристик оцениваемого бизнеса.

Сравнительный подход исходит предпосылки о сходности данных по другим компаниям с характеристиками оцениваемого бизнеса. И здесь изменения этих данных, ускоренные в условиях кризиса, нередко исключают возможность их использования для получения показателей стоимости оцениваемого бизнеса.

Оценщики в условиях кризиса чаще всего прибегают к использованию доходного подхода, точнее, кприменению модели дисконтированного денежного потока. В условиях растущей неопределенности будущего экономического развития, в том числе и применительно к оцениваемой компании, обосновании оценок стоимости бизнеса перемещается в плоскость обоснования предпосылок возможного появления тех или иных условий формирования чистого денежного потока и рисков его генерирования (ставки дисконтирования). Эти предпосылки носят явный, а не скрытый характер. В связи с этим появляется вариантность оценок стоимости бизнеса в зависимости от принятых оценщиком предпосылок. Отсюда и неизбежное представление результатов оценок стоимости бизнеса в виде диапазона предполагаемых значений.

Особое значение приобретает обоснование разных сценариев фиксирования чистых денежных потоков и соответствующих рисков.

Надо отметить, что теория оценочной деятельности оказалась неподготовленной к тому, чтобы представить разумные рекомендации по учету кризисных условий в процедурах оценки стоимости бизнеса. Во многом это объясняется тем, что эта теория формировалась преимущественно в условиях стабильно растущей экономики.

Выводы

В хозяйственной практике постоянно возникают определенные трудности при осуществлении оценочной деятельности – это инфляционные процессы, недостоверность финансовой отчетности компаний, неразвитость рынка ценных бумаг и информационная непрозрачность рынка в целом, существенные риски при ведении бизнеса и др. Всё это затрудняет процесс объективной оценки. Таким образом, критериями при выборе метода оценки имущества в условиях нестабильной внешней среды должны служить: объект оценки и его специфические особенности; ситуация, в которой производится оценка; цели оценки; уровень инфляции и его прогноз на ближайшее время; возможные последствия неправильной оценки и риски, связанные с этим.

Список источников

С. В.Валдайцев. Оценка бизнеса : учеб. – 2-е изд., перераб. и доп. – М.: ТКВелби, Изд-во Проспект, 2004. – 360 с.

Оценка бизнеса: Учебник/ Под ред. А. Г.Грязновой, М. А. Федотовой. – М.: Финансы и статистика, 2001. – 512 с.:ил.

Бухарин Н. А., Озеров Е. С., Пупенцова С. В., Шаброва О. А. Оценка и управление стоимостью бизнеса: учеб. пособие / Под общей ред. Е. С. Озерова – СПб: ЭМ-НиТ, 2011 – 238 с.

Артеменко В. Г., Беллендир М. В. Финансовый анализ: Учебное пособие. — М.: «ДИС», НГАЭ и У, 1997. — 385 с.

Экономико-математический словарь: Словарь современной экономической науки. – М. :Дело. Л. И. Лопатников.

- Система управления инновационным проектом

- Общая характеристика источников международного частного права

- Факторы, влияющие на стоимость жилой недвижимости

- Время менять мир». История отечественного тайм-менеджмента

- Состав совета директоров, структура совета директоров и его комитеты.

- Процедура получения патента (Что такое патент)

- Метод коммерческого права и особенности правового регулирования коммерческих отношений

- Условия, необходимые для признания брака недействительным.

- Формирование личности преступника

- Убытки и неустойка как мера ответственности за неисполнение обязательств

- Недействительность сделки

- принципы оценки стоимости бизнеса (Теоретические основы оценки стоимости бизнеса )

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Telegram и логотип telegram являются товарными знаками корпорации Telegram FZ-LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Источник: www.evkova.org

Решено! — Тема 3 Сравнительный подход в оценке стоимости компании (Тест)

Одним из условий применения сравнительного подхода является:

Выберите один ответ:

факторы, влияющие на стоимость оцениваемого объекта не должны быть сопоставимыми

точный прогноз будущих доходов

объект оценки не должен быть уникальным

информация неисчерпывающая

Преимуществом сравнительного подхода является:

Выберите один ответ:

основан на будущих событиях

основан на прошлых событиях

требует корректировок данных

учитывает соотношение реального спроса и предложения на конкретные объекты

Инструментами сравнительного подхода являются:

Выберите один ответ:

единицы и элементы сравнения

вид корректировок и способ расчета и внесение корректировок

оба ответа верны

оба ответа не верны

При каком подходе за базу оценки берется информация об объектах- аналогах:

Выберите один ответ:

микроэкономический

затратный

доходный

сравнительный

Выбор единицы сравнения зависит от:

Выберите один ответ:

вида объекта оценки

макроэкономических данных

достоверности и надежности данных

ценовой информации об объектах аналогах

Из ниже перечисленных укажите метод, который основывается на экономическом

принципе замещения?

Выберите один ответ:

метод капитализации дохода

метод компании-аналога

метод дисконтированных денежных потоков

затратный метод

метод ликвидационной стоимости

К методам сравнительного подхода при оценке бизнеса относят:

Выберите один ответ:

метод равноэффективного аналога

метод рынка капитала

метод DCF

Показатель P/Е рассчитывается как:

Выберите один ответ:

отношение капитализации к выручке

отношение капитала к прибыли

отношение капитализации к прибыли

отношение капитализации к EBITDA

EBITDA– это:

Выберите один ответ:

прибыль до уплаты процентов, налогов и амортизации

прибыль до уплаты процентов и налогов

операционная прибыль до уплаты процентов, налогов и амортизации

выручка до уплаты процентов, налогов и амортизации

прибыль до уплаты налогов

Метод сделок отличается от метода рынка капитала тем, что:

Выберите один ответ:

используется большее число мультипликаторов

ориентирован на оценку контрольного пакета акций или стоимости компании в целом

используется в большом числе отраслей и форм бизнеса, имеющих широкую номенклатуру

производства товаров или оказания услуг

использует более детальную информацию о компании

В основу какого подхода к оценке бизнеса положен принцип замещения?

Выберите один ответ:

сравнительного

доходного

затратного

макроэкономического

Недостатком сравнительного подхода является:

Выберите один ответ:

сравнительные данные не всегда имеются (доступны)

наличие достоверной информации

не отражает состояние рынка

наличие полной информации

Метод компании-аналога (рынка капитала) отличается от метода сделок тем, что:

Выберите один ответ:

ориентирован на оценку контрольного пакета акций или стоимости компании в целом

предполагает использование поправок для обеспечения необходимой сопоставимости

ориентирован на оценку неконтрольного пакета акций

используется большее число мультипликаторов

используется в ограниченном числе отраслей и форм бизнеса, имеющих узкую номенклатуру

производства товаров или оказания услуг

При составлении списка предприятий-аналогов используются нижеперечисленные

критерии сопоставимости за исключением:

Выберите один ответ:

динамика объемов производства и продаж

уровень диверсификации производства

стадия экономического развития предприятия

структура капитала

все вышеперечисленное

Мультипликатор Цена/Выручка от реализации целесообразно использовать при оценке

предприятий:

Выберите один ответ:

сферы производства

сферы услуг

научной сферы

все ответы неверны

Что из нижеследующего можно отнести к преимуществам метода компании-аналога:

Выберите один ответ:

все ответы верны

это метод, базирующийся на рыночной информации

он учитывает текущие действия продавцов и покупателей на рынке

он учитывает ретроспективные данные о прибылях или денежных потоков компании

Метод отраслевых коэффициентов при оценке стоимости бизнеса наиболее

целесообразно использовать при оценке:

Выберите один ответ:

средних компаний

малого бизнеса

компаний, занимающих устойчивое положение в отрасли

корпораций

Выберите наиболее важный из предложенных критерий отбора компаний-аналогов в рамках сравнительного подхода:

Выберите один ответ:

совпадение организационно-правовых форм (открытое/закрытое акционерное общество) оцениваемой компании и аналогов

сходные методики бухгалтерского учета, используемые оцениваемой компанией и аналогами

совпадение показателей рентабельности продаж оцениваемой компании и аналогов

одинаковое количество акций в обращении у оцениваемой компании и у компании-аналога

Определение рыночной стоимости собственного капитала предприятия

сравнительным методом основано на использовании:

Выберите один ответ:

средней арифметической простой

ценовых мультипликаторов

средней арифметической взвешенной

медианы

Какой основной недостаток мультипликатора «Цена / Стоимость чистых активов»?

Выберите один ответ:

стоимость чистых активов — один из наиболее нестабильных показателей деятельности компании

значение стоимости чистых активов относится к коммерческой тайне и недоступно внешним аналитикам

стоимость (балансовая) активов в значительной степени зависит от особенностей бухгалтерского учета, анализ этих особенностей оценщиком затруднен

это самый неинформативный показатель

О чем может говорить высокое значение мультипликатора «Цена/Чистая прибыль»?

Выберите один ответ:

компания имеет высокую чистую прибыль

компания имеет низкую чистую прибыль, но ее акции высоко ценятся на рынке

компания имеет значительную долю заемных средств в структуре капитала

компания имеет значительный уровень EBITDA

Компания-аналог за прошлый год осуществила дополнительную эмиссию акций. Оценщик рассчитывает мультипликатор «Цена / Прибыль» для компании- аналога. Какое количество акций ему следует использовать при определении показателя «Прибыль в расчете на 1 акцию» (прибыль за прошлый год)?

Выберите один ответ:

количество акций на конец года (после дополнительной эмиссии)

количество акций на начало года (до дополнительной эмиссии)

медианное значение указанных двух количеств

среднее значение указанных двух количеств

Значение мультипликатора «Цена / Прибыль» для компании А составляет 3; для компании Б — 4. Какую компанию рынок считает более перспективной?

Выберите один ответ:

Компанию А

Компанию Б

Определенно ответить нельзя

Никакую

Для какой из нижеперечисленных отраслей более оправдано применение мультипликатора «Цена/Выручка»?

Выберите один ответ:

розничная торговля продуктами питания

услуги госкомпаниям

производство нефтехимического оборудования

оптовая торговля электроэнергией

Источник: www.refmag.ru

Принципы оценки бизнеса

Существует множество различных ситуаций в бизнесе, когда требуется оценка стоимости объекта оценки, которая в процессе определения стоимости осуществляется экспертом – оценщиком. Результатом оценки является научно-обоснованное мнение о стоимости рассматриваемого объекта на дату оценки в денежном исчислении. Притом, что существуют обоснованные правила и методы оценки, процесс оценки стоимости сам по себе не может быть полностью объективным. С одной стороны, чаще всего, не всегда представляется возможным получить необходимую информацию, а с другой – существуют определенные погрешности в использовании методов оценки.

В таблице 1 приведена примерная классификация существующих целей оценки бизнеса со стороны различных субъектов.

Классификация существующих целей оценки бизнеса

| Субъект оценки | Цели оценки |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности |

| Разработка планов развития предприятия | |

| Выпуск акций | |

| Оценка эффективности менеджмента. | |

| Собственник | Выбор варианта распоряжения собственностью |

| Составление объединительных и разделительных балансов при реструктуризации | |

| Обоснование цены купли-продажи предприятия или его доли | |

| Определение кредитоспособности Установление размера выручки при упорядоченной ликвидации предприятия Оптимизации налогообложения Формирование и проведение антикризисной политики по предотвращению банкротства Принятия обоснованных управленческих решений | |

| Кредитные учреждения | Проверка финансовой дееспособности заемщика |

| Определение размера ссуды, выдаваемой под залог | |

| Страховые предприятия | Установление размера страхового взноса |

| Определение суммы страховых выплат | |

| Фондовые биржи | Расчет конъюнктурных характеристик |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы | Проверка целесообразности инвестиционных вложений |

| Определения допустимой цены покупки предприятия с целью включения его в инвестпроект | |

| Государственные органы | Подготовка предприятия к приватизации |

| Определение облагаемой базы для различных видов налогов | |

| Установление выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка для судебных целей |

В основе оценки бизнеса лежит предположение, что сегодняшняя стоимость равна стоимости будущих выгод (доходов), которые собственник получит в результате владения данной собственностью (бизнесом). В свою очередь в зависимости от целей оценки и обстоятельств бизнес может оцениваться по-разному. Поэтому для проведения оценки используются следующие определения стоимости:

· рыночная стоимость — наиболее вероятная цена, по которой данный объект может, продан на открытом рынке. Ее используют при оценке для целей купли-продажи предприятия или его активов, а также при решении всех вопросов, связанных с федеральными и местными налогами;

· инвестиционная стоимость используется для оценки стоимости предприятия для конкретного инвестора или группы инвесторов с учетом ожидаемых инвестором доходов и конкретной ставки на капитал;

· стоимость воспроизводства, рассматриваемая как определение затрат на воспроизводство точной копии предприятия или актива;

· стоимость замещения определяется затратами на создание предприятия, т.е. имеющего с оцениваемым эквивалентную полезность, обусловленную использованием современных и прогрессивных материалов, конструкций, включая оборудование. Этот вид стоимости широко используется в страховании.

· ликвидационная стоимость, или стоимость при вынужденной продаже служит для проведения адекватного маркетинга в соответствии с определением рыночной стоимости;

· залоговая стоимость, используемая для оценки предприятия по рыночной стоимости для целей ипотечного кредитования;

· балансовая стоимость, которая бывает первоначальной и восстановительной. Первоначальная стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. Восстановительная стоимость воспроизводства ранее созданных основных средств определяется в процессе переоценки основных фондов.

Особенность оцениваемого предприятия раскрывается на основании полученной полной и точной информации, отвечающей требованиям, необходимым для оценки деятельности предприятия.

Принципы оценки бизнеса

Наукой и практикой в настоящее время определился ряд принципов стоимости бизнеса, условно выделенных в три группы: основанные на представлениях собственников; связанные с особенностями объекта оценки и его эксплуатацией; обусловленные воздействием рыночной среды.

В группу принципов, основанных на представлениях собственника и связанных с особенностями эксплуатации в условиях рыночной среды, относятся:

· принцип полезности. Согласно данному принципу полезность одного и того же объекта для всех участников неодинакова. Поэтому полезность для определенного участника рынка является важным показателем для оценки положительной стоимости объекта;

· принцип замещения используется для всех кроме уникальных объектов, обладающих полезностью. Максимальная стоимость объекта на открытом конкурентном рынке не может быть больше или меньше цены, за которую он может быть приобретен или создан другой объект такой же полезности. Из данного принципа следует, что стоимость объекта может формироваться на стоимости сходных объектов собственности. Таким образом, принцип замещения формирует основу сравнительного подхода оценки бизнеса;

· принцип ожидания или принцип ожидаемой полезности основывается на наших представлениях об ожидаемой полезности и будущей выгоде. Объект будет стоить ровно столько сколько принесет доходов. Данный принцип создает основу для использования доходного подхода;

Принципы, связанные с особенностями объекта и его эксплуатации:

· принцип вклада – рыночная стоимость объекта увеличивается при добавлении нового фактора, формирующего доход объекта. Однако сумма, на которую увеличивается рыночная стоимость объекта, не может соответствовать стоимости добавляемого фактора;

· принцип добавочной продуктивности, т.е. добавочной продукции, которая определяется чистым доходом, относящимся к земле после компенсации затрат на труд, капитал и управление. Практически этот принцип связан с тем, что дополнительный доход владелец земли может получить лишь при расположении земли в более выгодном месте.

· принцип предельной производительности – при добавлении (по принципу вклада) активов в бизнес после достижения определенной точки общая отдача растет замедляющимися темпами. Этот принцип базируется на теории предельного дохода. Чтобы минимизировать убытки или максимизировать получение прибыли предприниматели должны производить строго в том объеме товары, где предельный доход равен предельным издержкам. В тоже время предельные издержки определяются дополнительными издержками, связанными с производством каждой последующей дополнительной единицы продукции.

· принцип сбалансированности или пропорциональности, согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. При этом различные элементы системы предприятия должны быть согласованы по пропускной способности и другим характеристикам.

Принципы, обусловленные действием рыночной среды.

· принцип зависимости, в соответствии с которым стоимость оцениваемой стоимости зависит от характера используемой собственности. Например, в районах элитной застройки стоимость квартир типовых серий домов выше, чем в обычном районе;

· принцип соответствия, суть которого состоит в том, что предприятие должно соответствовать требованиям рынка по оснащенности производства, технологии, уровню доходности;

· принцип спроса и предложения. Цена определяется взаимодействием спроса и предложения. Растет спрос – растет предложение. Растет предложение – стоимость падает.

· принцип конкуренции связан с изменением привлекательности рынка и связанной с ней конкуренции и прибыли снова снижаются. Конкуренция формирует справедливую цену;

· принцип изменения стоимости бизнеса во времени. Изменение экономической, социальной и политической обстановки влияет на конъюнктуру рынка и уровень цен, в результате чего стоимость бизнеса может изменяться. Следовательно, говорить о стоимости бизнеса можно говорить только с привязкой к определенной дате.

Источник: megaobuchalka.ru