Существует несколько систем налогообложения предприятий и индивидуальных предпринимателей:

- УСН (упрощенная система налогообложения)

- ОСНО (общий режим налогообложения)

- ЕНВД (система налогообложения в виде единого налога на вмененный доход)

- ПСН (патентная система)

Использование ЕНВД для вендинг-бизнеса

В зависимости от формы собственности Компании (юр.лица или ИП, занимающегося вендинг бизнесом) и территориальной расположенности зависит и система налогообложения. В разных регионах возможны дополнительные налоговые нагрузки в той или иной системе – но это все на местном уровне. Для определения системы налогообложения для вендингового бизнеса в первую очередь следует для начала определить, где именно располагается автомат территориально, и какой вид продукции представлен в автоматах. Потому как от этого зависит и режим налогообложения – согласно ст.346.27 Налогового кодекса РФ.

Как начать вендинговый бизнес: юридическая форма, налогообложение. Семинар «Вендинг в Сибири» 2019

ЕНВД для вендинг-бизнеса

Согласно налоговому законодательству РФ – вендинг автоматы относятся к нестандартной торговой сети, то есть ВФП (величина физического показателя) в месяц за один автомат составляет 4500 рублей. Общие рамки налогообложения, указанные в Налоговом кодексе, неизменны по всей территории страны.

Итак, для начала рассмотрим в общих чертах три режима налогообложения – УСН, ЕНВД и ПСН.

Система налогообложения в виде единого налога на временный доход ЕНВД

Это единый налог в размер 15% от вмененного дохода. Размер вмененного дохода устанавливается действующим Налоговым кодексом на основании физических показателей и местным органом власти. К физическим показателям, указанным в Налоговом кодексе, относятся: вид продаваемой продукции, торговая площадь, на которой располагается автомат и подобные именно физические показатели (ВФП). А вот вид вендинг машины (электронный или механический) и система оплаты к таковым не относятся.

Местные же органы власти учитывают корректирующий коэффициент-дефлятор (К2). Размер коэффициента-дефлятора (К1) для ЕНВД ежегодно определяется МинЭкономРазвития.

Расчет производится по формуле: ЕНВД = ВФП×12×К1×К2×15%

Оплачивать налоговые платежи по ЕНВД, согласно Налогового кодекса, необходимо не позднее 25 числа месяца, следующего за отчетным периодом, то есть четыре раза в год (ежеквартально). При этом не учитывается простой – если Вы фактически не осуществляли деятельность, уплатить налог все равно необходимо.

Важный момент: При наличии наемной рабочей силы, Вы имеете право вполовину уменьшить сумму ЕНВД на размер добровольных и обязательных страховых взносов, которые были выплачены за каждого работника. Если же Вы работаете самостоятельно, без найма работников, то сумму ЕНВД можно сократить на всю сумму страховых взносов, что были выплачены Вами за себя. В случае, если размер социальных отчислений с ИП будет меньшей или равной сумме исчисленного вмененного налога за год, то ЕНВД не платится.

Что выбрать ИП или ООО в вендинг бизнесе. Сколько налогов платить

Патентная система ПСН

Из-за низкой ставки -6 % — это более оптимальные режим налогообложения для вендингового бизнеса. Идеально подходит для индивидуальных предпринимателей (ИП), так как для осуществления предпринимательской деятельности достаточно приобрести патент и нет необходимости сдавать налоговые декларации.

Расчет производится по формуле: ПНС = потенциальный годовой доход×6%

Оплата налоговых платежей по ПНС, согласно Налогового кодекса, зависит от того, на какой срок был получен патент:

- если на срок менее 6 месяцев, уплата производится не позднее 25 календарных дней с момента начала его действия,

- если на срок более 6 месяцев – уплачивается треть стоимости патента не позднее 25 календарных дней с момента начала его действия и 2/3 от стоимости не позднее 30 календарных дней до окончания действия налогового периода.

- если патент годовой – то налоговый период приравнивается к календарному году. Если срок патента составляет менее года – налоговый период приравнивается к сроку действия такого патента.

Упрощенная система налогообложения УСН

Налоги вендингового бизнеса

Вендинговый бизнес – это бизнес в сфере установки автоматов по автоматизированной торговле, как правило, продуктами питания. Этот бизнес характерен тем, что для начала не требуется серьезных капиталовложений.

Когда принимается решение о начале вендингового бизнеса, необходимо проанализировать все существующие системы налогообложения и выбрать наиболее эффективную.

В данном случае термин «эффективность» будет подразумевать самую низкую ставку налогообложения бизнеса, которую предоставит выбранная система.

При рассмотрении этого вопроса надо изучить три вида налоговых систем России, которые являются эффективными именно для малого бизнеса. Учитывать в расчетах нужно и региональное налогообложение в месте ведения бизнеса, и организационно-правовую форму создания предприятия ( ООО или ИП).

Вот эти три системы.

- единый налог на вмененный доход (ЕНВД, регулируется нормами главы 26.3 действующего Налогового кодекса). Эксперты предлагают ее для ООО, кроме фирм, зарегистрированных в Москве;

- патент (регулируется требованиями, указанными в главе 26.5 Налогового кодекса РФ). Такую форму налогообложения, как патентная обычно выбирают индивидуальные предприниматели, не создающие отдельного юридического лица;

- упрощенная система уплаты налогов и ведения бухучета (6% от общего дохода или 15% от дохода минус расходы, выбор в соответствие с нормами главы 26.2 Налогового кодекса РФ). Московские компании могут выбирать эту форму налогообложения.

Подробнее о системе ЕНВД

Вопросы ЕНВД раскрыты комментариями российским Минфином. 28.03.2011 г Минфин выпустил письмо N 03-11-11/72, где отнес торговые автоматы (за исключением передвижных) к объектам станционарной торговой сети. Передвижные автоматы классифицированы как объекты нестанционарной торговой сети.

Торговый автомат, согласно нормам статьи 346.29 Налогового кодекса, является расчетной единицей (физическим показателем) при вычислении размера налогообложения при выборе владельцем вендингового бизнеса системы ЕНВД.

При составлении формулы расчета надо учитывать следующие величины:

- количество торговых автоматов и значение физического показателя (размер дохода с одного автомата);

- установленный размер ( числовое значение) коэффициента-дефлятора К1 на текущий год;

- размер коэффициента коррекции базовой доходности (К2).

Расчет поможет сделать п.3 ст. 346.29 Налогового кодекса РФ. Обязательно надо иметь в виду, что на 2013 год физический показатель (установленная сумма платежа) для одного торгового автомата составлял 4500 рублей в месяц.

Значение коэффициента К1 на каждый год определяются приказами Минэкономразвития. В 2013 году он был установлен в значении 1,569.

Коэффициент К2 (или корректирующий коэффициент базовой доходности) всегда устанавливается на региональном уровне. Для расчета возьмем один из коэффициентов, установленной Думой города Тулы для бизнеса по торговле так называемыми «прочими» товарами на одной из улиц центра города на 2013 год. Он равнялся 0,711.

Таким образом, подлежащая уплате в бюджет Тулы сумма единого налога за один тульский автомат будет рассчитана по этой формуле: 4 500 (физический показатель) х 12 (месяцев) 1,569 (К1) х 0,711 (К2) х 15% = 9036 рублей в год.

Наличие наемных работников позволит снизить размер этого платежа до 50% за счет уплаты взносов и платежей фонды социального страхования (страховых взносов). Кроме того, уменьшают размер платежа и обязательные страховые платежи самого предпринимателя, за себя.

Небольшая, но значимая разница. Если на сумму таких страховых взносов, которые подлежат уплате из фонда оплаты труда таких работников, сумму платежа можно уменьшить только на половину, то взносы, уплачиваемые предпринимателем за себя такого ограничения не имеют. Фиксированный платеж с ИП в 2013 году был установлен в сумме 35 664,66 рублей, и, в том случе, если налог, взимаемый по системе ЕНВД, будет меньше указанной суммы, то уплате он не подлежит.

Как и в какие календарные периоды вносить налоговые платежи

Единый налог на вмененный доход предусматривает ежеквартальную систему уплаты налоговых платежей. Статья 346.32 Налогового кодекса РФ обязывает предпринимателя делать это до 25 числа того месяца года, который будет следовать за отчетным кварталом. Это значит, до 25 апреля, потом до 25 июля, по третьему кварталу до 25 октября и по году до 25 февраля.

И самое важное, единый налог на вмененный доход платится вне зависимости то того, была ли торговая деятельность и получались ли доходы. При выборе этой системы установленный платеж должен платиться независимо от размера дохода бизнесмена.

Патентная система налогообложения в вендинговом бизнесе

Патентная система на территории каждого региона в соответствии с правилами п.1 ст. 346.43 Налогового кодекса РФ должна вводится решением руководства этого субъекта.

Начиная вендинговый бизнес, необходимо заранее изучить систему налогообложения, выяснив, какие именно законы по этому вопросу и иные нормативные акты были приняты в регионе, выбранном для работы.

Налоговый кодекс РФ (его пп. 46 п.2. ст346.43) разрешает применять патентную систему к предприятиям розничной торговли, если реализация товаров осуществляется через стационарные автоматы, даже при отсутствии торгового зала.

Определение такой стационарной торговой сети (без постоянных торговых залов) также указано в НК РФ. Основным признаком, позволяющим именно так классифицировать объекты вендингового бизнеса, является возможность покупателя заключить договор купли-продажи (осуществить покупку) непосредственно с владельцем торговых автоматов.

Размер налогообложения вендингового бизнеса при выборе патентной системы также зависит от региона страны, где осуществляется ведение бизнеса. Здесь анализ налоговой формулы тоже можно сделать на примере города Тулы.

Ставки и объекты при налогообложении по патентной системе регулируются тульскими законами №1833-ЗТО от 14.11.2012 г и №1834-ЗТО от 14.11.2012 г.

Второй закон установил размеры дохода, который по расчетам тульских законодателей предприниматель должен получать от вендингового бизнеса. В год эта сумма должна составлять 135 000 рублей. Для удобства расчетов факт наличия наемных работников не учитывается. Налоговый кодекс (ст. 346.5 НК РФ) устанавливает налоговую ставку в стандартном для вендингового бизнеса размере 6%.

Расчет налоговых платежей, в приведенном случае, будет выглядеть так:

Стоимость патента составит произведение налоговой ставки на сумму дохода, то есть 135000 х 6%. Платеж составит 8100 рублей за один торговый автомат в год.

Налоговые платежи уплачиваются следующим образом:

- в случае оформления патента, действующего в течение 6 и менее месяцев, оплата должна быть произведена на протяжении 25 дней с момента начала работы;

- в случае получения патента на срок более 6 месяцев, то оплатить 1/3 от суммы платежа также нужно успеть за 25 дней с момента начала работы, а оплата 2/3 – в срок не позже 30 дней (календарных, не рабочих) до завершения налогового периода.

Налоговый период определятся также двояко, или это календарный год для годового патента, или в случае выбора срока менее года – налоговый период – это весь срок (в месяцах) срок действия патента.

Источник: ktovdele.ru

Торговля через вендинговый аппарат не попадает под налоговые льготы

С 2022 года услуги общепита, а, соответственно, торговля продуктами питания в кафе и ресторанах, не облагаются НДС. Однако организация должна соблюсти ряд и условий и строго попадать под статус заведения. Поэтому продажа продуктов питания через вендинговые аппараты подлежит обложению НДС.

С января 2022 года правительство отменило уплату НДС для компаний, занятых общепитом. Согласно абз. 38 п. 3 ст. 149 ТК РФ, льготный тариф распространяется исключительно на бары, рестораны самообслуживания, кафе и другие заведения общепита. Однако статья предусматривает исключения для компаний, которые торгуют данной продукцией в розницу.

Например, продуктовые магазины, ларьки или товары навынос должны уплачивать налог в полном размере. По такой логике вендинговые аппараты являются аналогом продуктовых торговых точек и их отрасль относится к розничной продаже. Поэтому владельцы техники обязаны уплачивать НДС по тарифу, который соответствует используемой схеме обложения налогами. Чаще всего он един и на июнь 2022 года равен 20%.

Кто освобожден от уплаты НДС?

- суммарный доход за ушедший календарный год составил не больше 2 млрд рублей, размер которого подсчитан согласно п. 3 ст. 149 НК РФ;

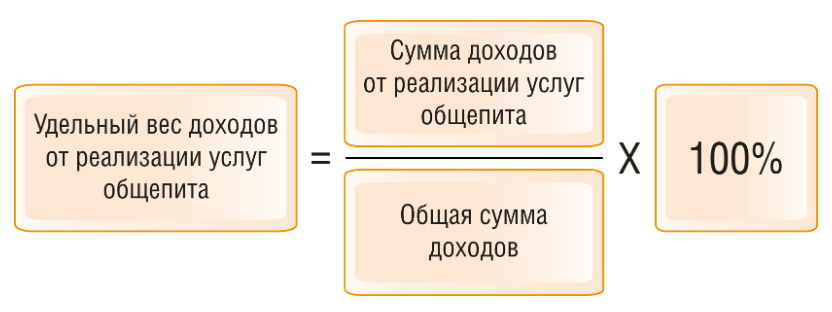

- удельный вес прибыли от оказания услуг общепита в общей сложности составляет более 70%, а рассчитан по специальной формуле.

Также с 1 января 2024 года запланировано увеличение количества требований. Так, для использования льготы по уплате НДС среднемесячный доход, начисляемый в ушедшем году, не должен превышать текущий показатель по области.

Кроме того, преференцию в беззаявительном формате могут использовать предприятия, которые созданы в период с 2022 по 2024 год. Однако со следующего года придется отчитываться на соответствие требованиям, указывая данные в декларации.

Как заявить о праве на льготу?

Чтобы «общепитовцу» освободиться от уплаты сбора, необходимо отразить все данные в декларации по НДС. Отдельно никаких бумаг подавать не нужно. Итак, чтобы воспользоваться преференцией, в документе необходимо заполнить титульник. А потом надо оформить раздел № 7:

- в гр. 2 указать суммарную стоимость услуг общепита, оказанных за квартал;

- в гр. 3 написать сумму средств или ее часть, потраченных на покупку сырья для реализации, по которому продавец не заявлял НДС;

- в гр. 4 отражают «ввозной» НДС на продукцию, незаявленный к вычету, потому что он использован для операции, по которой предприятие освобождается от НДС.

При необходимости нужно заполнить дополнительные листы и отправить декларацию в местную инспекцию. По факту получения сотрудники службы проведут камеральную проверку. Если потребуется, то налоговики вправе запросить бумаги, обосновывающие право на преференцию. На запрос им отводится первые пять суток. Подробный реестр документов законодательно не утвержден, но на практике чаще требуют:

- бухгалтерские расчеты, отражающие метод определения части прибыли от оказания услуг общепита в сумме;

- копию сводных данных по налогу на прибыль либо копию КУДиР, введенную на УСН в 2021 году.

Стоит отметить, что направлять перечень нужно в соответствии с порядком, который закреплен в Письме № ЕА-4-15/18589. А ФНС, в свою очередь, обязана прислать запрос на пакет пояснительной документации, оформленный на унифицированном бланке по КНД 1155127.

По факту получения необходимых сведений и по результатам проверки сотрудники инспекции вынесут вердикт.

Источник: assistentus.ru