С 1 января 2004 г. вступила в силу гл. 29 «Налог на игорный бизнес» Налогового Кодекса РФ. В ст. 364 Налогового Кодекса РФ даны определения понятий, используемые при исчислении налога на игорный бизнес.

Игорный бизнес – предпринимательская деятельность, связанная с извлечением организациями или индивидуальными предпринимателями доходов в виде выигрыша и (или) платы за проведение азартных игр и (или) пари, не являющаяся реализацией товаров (имущественных прав), работ или услуг.

Организатор игорного заведения – организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса деятельность по организации азартных игр, за исключением азартных игр на тотализаторе.

Организатор тотализатора – организация или индивидуальный предприниматель, которые осуществляют в сфере игорного бизнеса посредническую деятельность по организации азартных игр по приему ставок от участников взаимных пари и (или) выплате выигрыша.

Участник – физическое лицо, принимающее участие в азартных играх и (или) пари, проводимых организатором игорного заведения (организатором тотализатора).

Азартная игра – основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора) по правилам, установленным организатором игорного заведения (организатором тотализатора).

Пари – основанное на риске соглашение о выигрыше, заключенное двумя или несколькими участниками между собой либо с организатором игорного заведения (организатором тотализатора), исход которого зависит от события, относительно которого неизвестно, наступит оно или нет.

Игровой стол – специально оборудованное у организатора игорного заведения место с одним или несколькими игровыми полями, предназначенное для проведения азартных игр с любым видом выигрыша, в которых организатор игорного

108`заведения через своих представителей участвует как сторона или как организатор.

Игровое поле – специальное место на игровом столе, оборудованное в соответствии с правилами азартной игры, где проводится азартная игра с любым количеством участников и только с одним представителем организатора игорного заведения, участвующем в указанной игре.

Игровой автомат – специальное оборудование (механическое, электрическое, электронное или иное техническое оборудование), установленное организатором игорного заведения и используемое для проведения азартных игр с любым видом выигрыша без участия в указанных играх представителей организатора игорного заведения.

Касса тотализатора или букмекерской конторы – специально оборудованное место у организатора игорного заведения (организатора тотализатора), где учитывается общая сумма ставок и определяется сумма выигрыша, подлежащая выплате.

Налогоплательщиками налога на игорный бизнес признаются организации или индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.

Объектами налогообложения являются:

— касса букмекерской конторы.

Порядок исчисления налога на игорный бизнес. Объекты налогообложения подлежат регистрации в налоговом органе по месту установки этого объекта не позднее, чем за 2 рабочих дня до даты установки объекта. Датой же регистрации считается день, когда в инспекцию представят соответствующее заявление.

В течение 5 дней налоговая инспекция выдаст регистрационные свидетельства. Их копии должны храниться там, где установлены игровые автоматы. Если фирма зарегистрирует игровой автомат с опозданием или не сделает этого вовсе, штраф составит трехкратную ставку налога. При повторном нарушении штраф возрастает до шестикратного размера ставки налога, установленной для соответствующего объекта налогообложения.

Регистрация необходима и когда меняется количество объектов налогообложения, делается это также не позже чем за два рабочих дня до того, как их установят или уберут. Выбывшим объект будет считаться с того момента, когда подано заявление об изменении количества объектов (его форма приведена в приказе МНС России от 08.01.04г. № ВГ-3-22/5).

Понравилась статья? Добавь ее в закладку (CTRL+D) и не забудь поделиться с друзьями:

Источник: studopedia.ru

Понятие и особенности налога на игорный бизнес

Игорный бизнес несколько лет назад был значительно изменен за счет внесения существенных корректировок в законодательство. Были созданы особые игровые зоны, в которых разрешено заниматься игорным бизнесом. В других регионах страны запрещается организация данных учреждений, поэтому нельзя зарегистрировать ИП или копанию, которая предлагает подобные услуги населению.

Назначение и специфика игорного налога

Игорный бизнес – это особая разновидность предпринимательской деятельности. Она предназначена для получения заработка с помощью создания игорных учреждений, где используются разные игры, тотализаторы или проводятся разнообразные виды пари.

Даже при наличии многочисленных ограничений со стороны законодательства, такой бизнес является востребованным и развивающимся, так как на него устанавливается высокий спрос со стороны частных лиц.

Важно! Основным документом, регистрирующим данную деятельность, является закон «О деятельности игорных заведений».

Налог уплачивается учреждениями, занимающимися работой в игровом бизнесе. Сюда относятся компании, устанавливающие разные игровые столы, а также являющимися пунктами приема ставок или применяющие в работе автоматы. Непременным условием для работы в этом направлении является получение лицензии.

Как открыть онлайн-казино? Пошаговая инструкция содержится здесь.

Характеристики налога, его объекты и сущность

Объектом налога выступают единицы, используемые для учета разнообразных объектов. Сюда относятся:

- многочисленные игорные столы;

- автоматы;

- места, предназначенные для приема ставок тотализатора или у букмекеров.

Ставки налога варьируются от 1,5 тыс. руб. до 25 тыс. руб., причем выбор конкретной ставки зависит от имеющегося объекта налогообложения.

Размер такого налога считается достаточно значительным, а обусловлено это тем, что компании, работающие в игровой сфере деятельности, имеют возможность получать действительно существенные по размеру доходы.

О сущности и нюансах уплаты игорного налога подробно рассказано в этом видео:

Кто выступает в качестве плательщика

Перед расчетом данного налога следует определиться с тем, кто именно должен его уплачивать. В качестве налогоплательщиков могут выступать:

- ИП;

- компании, зарегистрированные в качестве юрлиц.

Важно! Не могут выступать налогоплательщиками налога на игорный бизнес компании, учредителями которой выступают субъекты страны или сама Россия, а также региональные власти.

Также не допускается работать в этом направлении деятельности людям, обладающим непогашенной судимостью, возникшей в результате экономических или уголовных преступлений, нанесших средний или тяжкий урон.

Не разрешена эта работа для иностранных копаний, зарегистрированных не на территории России, а в других странах.

Законодательное регулирование

Игорный бизнес считается специфическим направлением деятельности, тщательно регулируемым со стороны налоговой инспекции. Каждая компания, которая планирует осуществлять деятельность в этом направлении, должна тщательно изучить все требования к этому бизнесу.

Сюда относится:

- все фирмы обязаны отвечать многочисленным требованиям, чтобы иметь возможность получить лицензию на работу, причем предлагать азартные игры без этого документа запрещается, а при выявлении такого нарушения непременно к предпринимателям предъявляются жесткие меры наказания;

- допускается открывать данные заведения только в специальных игорных зонах страны, но это не относится к букмекерским конторам;

- игорное учреждение представлено зданием, где ведется только работа, имеющая отношение к организации или проведению азартных игр, а также к оказанию соответствующих услуг;

- работа связана с заключением специальных соглашений о выигрыше, причем они должны быть основаны на риске;

- в зале такого заведения непременно должны устанавливаться игровые автоматы в количестве не меньше, чем 50 штук;

- все оборудование в таком учреждении должно быть работающим и подключенным к электричеству, а при этом не должно быть никаких препятствий для его использования по назначению.

Существует еще множество других требований к предпринимателям, работающим в игорном бизнесе, поэтому следует тщательно разобраться во всех этих особенностях, так как нарушение законодательства непременно приводит к начислению существенных штрафов или к использованию других мер наказания.

Правила определения и уплаты налога на игорный бизнес

Каждая организация, работающая в данном направлении деятельности, должна знать, как правильно определять и уплачивать налог.

Для этого учитываются определенные условия:

- Налоговая база. Она определяется в зависимости от числа объектов налогообложения. Поэтому для каждой компании, работающей в данном направлении деятельности, определяется данный параметр в индивидуальном порядке.

- Ставка налога. Устанавливается индивидуально каждым субъектом.

- Сроки уплаты. До 20 числа месяца, следующего за отчетным периодом, в качестве которого выступает месяц.

- Налоговый период. В законодательстве четко указывается, что налоговый период для уплаты данного налога составляет один месяц, поэтому сдавать отчетность необходимо до 20 числа месяца, следующего за отчетным. Например, если надо сдать декларацию за май, то она должна быть передана в налоговую инспекцию до 20 июня.

Таким образом, разобравшись в особенностях начисления и уплаты налога, не возникнет у владельцев игорного бизнеса каких-либо сложностей с его перечислением в налоговую инспекцию или с подготовкой и передачей декларации.

Порядок расчета налога

Для расчета налога на игорный бизнес используется специальная формула:

Размер налога = число объектов * ставка процента.

Важно! Нередко на одном игровом столе располагается несколько полей, причем ставка увеличивается в зависимости от числа данных полей.

Например, в заведении, где предлагаются азартные игры, имеется 3 игровых стола, причем на каждом из них располагается три игровых поля. Дополнительно установлено 2 автомата. Платеж в этом случае будет равен – 9*125000+2*7500=1 млн. 140 тыс. руб.

Уплачиваться налог должен по месту регистрации самого заведения игрового бизнеса (юридический адрес), причем до 20 числа месяца, следующего за окончанием отчетного периода.

Заполнение декларации

Компании, занимающиеся деятельностью в сфере игорного бизнеса, должны хорошо разбираться в правилах составления декларации. Структура данного документа считается достаточно простой и понятной:

- титульный лист, в котором содержится основная информация о налогоплательщике;

- первый раздел содержит сумму, подлежащую к уплате в бюджет;

- во втором разделе имеются расчеты, произведенные для определения размера налога;

- третий раздел отражает движения объектов, причем обязательно все показатели должны отражаться в рублях без учета копеек.

Чтобы декларация была составлена правильно, а также в ней отсутствовали какие-либо ошибки, учитываются основные правила заполнения документа:

- страницы непременно нумеруются;

- в каждом поле должен указываться исключительно один показатель;

- в титульном листе должны вписываться реквизиты компании;

- учитывается, какое количество полей имеется на одном игровом столе, так как некоторые налогоплательщики забывают об этом, поэтому указывается меньшее количество объектов, чем это есть на самом деле.

Важно! Заниматься оформлением данного документа должен бухгалтер, работающий в компании, а если он отсутствует, то рекомендуется доверить данную работу профессиональному наемному работнику, так как сам предприниматель может совершить множество ошибок, что приведет к определенным негативным последствиям, представленных в виде крупных штрафов.

Таким образом, заполнить декларацию достаточно просто. Не допускается в ней наличие каких-либо ошибок.

Если предприниматель планирует заниматься заполнением документа самостоятельно, то желательно пользоваться для этого специальной программой, выпущенной ФНС, которая называется Налогоплательщик ЮЛ.

В ней содержится правильная и актуальная форма, в которую вносятся только основные сведения, а расчет производится в автоматическом режиме.

Ответственность за неуплату налога и непредставление декларации

Если сроки подачи отчетности задерживаются налогоплательщиком, то ему придется уплачивать штраф. Он рассчитывается в зависимости от налога, который необходимо уплачивать в соответствии с декларацией. Штраф равен 5% от налога, однако он не может быть меньше, чем 1 тыс. руб. или больше 30% от рассчитанного налога.

Если же компания вовсе задерживает уплату налога, то штраф будет составлять от 20% до 40% от рассчитанной суммы, поэтому рекомендуется тщательно относиться к данному процессу, чтобы не возникала необходимость уплачивать действительно существенные суммы денег в качестве штрафов.

Таким образом, налог на игорный бизнес – это специфический налог, обладающий многими особенностями. Его обязаны уплачивать все организации, работающие в сфере игорного бизнеса. Он определяется в зависимости от различных показателей, а при этом непременно регулируется государственными органами.

Важно тщательно разобраться не только в правилах и особенностях расчета данного налога, но и в том, как составляется и когда подается в инспекцию декларация по нему. Разные нарушения, связанные с уплатой налога или предоставлением декларации, приводят к начислению существенных штрафов.

Что представляет собой налог на игорный бизнес и в каком порядке он начисляется вы узнаете в этом видео:

Источник: fbm.ru

Расчет и уплата налога на игорный бизнес

Одним из существенных источников пополнения регионального бюджета выступает налог от азартных игр. Игорным бизнесом разрешено заниматься только в пяти специальных зонах РФ. Но есть ещё букмекерские компании и тотализаторы, зарегистрированные по всей стране. Их собственники также обязаны платить этот специальный налог. Расскажем, что он из себя представляет, как рассчитывается и перечисляется.

Оглавление Скрыть

- Налог на игорный бизнес в России — субъекты и объекты обложения

- Налог на игорный бизнес — ставка и период начисления

- Как считать и уплачивать налог

- Санкции за нарушения сроков оплаты и предоставления отчётности

Налог на игорный бизнес в России — субъекты и объекты обложения

Эксплуатация игровых столов или оборудования, формирующих доход, подлежит налогообложению. Его плательщиками выступают юрлица — собственники этих объектов.

Индивидуальным предпринимателям в РФ запрещено заниматься бизнесом связанным с азартными играми.

Игорный налог рассчитывается с каждой единицы игрового актива, а не с дохода который был получен. В НК РФ есть специальная глава 29, которая регулирует все вопросы начисления и уплаты этого обязательного сбора.

В статье 366 НК РФ перечислены все объекты налогообложения налога на игорный бизнес:

- игровые столы и автоматы;

- процессинговые центры букмекерской конторы (БК) и тотализатора (ТЗ);

- интерактивные ставки БК и ТЗ;

- пункты приёма ставок БК и ТЗ.

Чтобы начать уплачивать налог, нужно зарегистрировать игровое оборудование в фискальном органе по месту их расположения. В ИФНС подаётся специальное заявление по форме КНД 1110008 — письменно или электронно. Сделать это нужно не позднее 5 дней до начала эксплуатации игорного оборудования.

Налог на игорный бизнес — ставка и период начисления

Федеральным законодательством (статья 369 НК РФ) установлены рамки — минимумы и максимумы денежных значений налога. В этих пределах власти регионов могут регулировать ставки как посчитают нужным.

Налоговым периодом определён календарный месяц.

Например, за использование одного игрового стола надо перечислять от 50 до 250 тысяч рублей в месяц, за один пункт приёма ставок тотализатора от 10 до 14 тысяч рублей.

При работе через приложения ставки существенно вырастают — так, за процессинговый центр интерактивных ставок тотализатора нужно платить от 2,5 до 3 миллионов рублей ежемесячно.

Налоговая база налога на игорный бизнес, его ставки, фиксируются специальным законом региона. Например, в Приморском крае это Закон от 06.11.2003 №75-КЗ. Если ставки налога законодательно не определены, нужно ориентироваться на его минимальные размеры (установлены пунктом 2 статьи 369 НК РФ).

Как считать и уплачивать налог

Формула расчёта довольно простая:

- НИБ — налог на игорный бизнес;

- КОН — количество объектов налогообложения;

- НС — налоговая ставка.

К примеру, в игорной зоне “Сибирская монета” (Алтайский край) расположено казино с 3 игровыми столами и 12 автоматами. Смотрим закон Алтайского края от 12.11.2003 №55-ЗС и считаем:

3 стола х 125000 рублей = 375000 рублей;

12 автоматов х 7500 рублей = 90000 рублей.

Итого перечисление налога в месяц составит 465000 рублей.

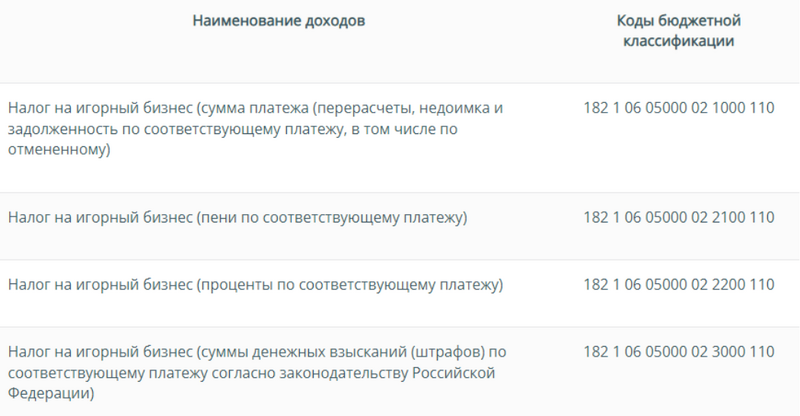

Платить налог нужно по следующим КБК:

КБК налога на игорный бизнес

Если игровой стол содержит больше одного игрового поля, ставка налога увеличивается пропорционально их количеству.

Налог на игорный бизнес это обязательный платёж, который нужно производить ежемесячно, не позднее 20 числа следующего за отчётным месяца. В эти же сроки нужно подавать декларацию по игорному налогу.

При уменьшении числа налогооблагаемых объектов нужно своевременно информировать об этом ИФНС. В этом случае пишется заявление по форме КНД 1110007.

Когда количество дней пользования выбывающим оборудованием меньше 15 за месяц, то платить нужно половину ставки налогообложения, если больше 15 дней — полную ставку налогообложения за месяц.

Санкции за нарушения сроков оплаты и предоставления отчётности

Налог на игорный бизнес является одним из трёх сугубо региональных налоговых сборов, и поэтому за соблюдением сроков оплаты местные фискальные органы следят довольно строго. Наказание за несвоевременную уплату будет наложено в виде:

- штрафа в размере от 20 до 40% от суммы неуплаченного налога, минимум 1000 рублей;

- пени в размере 1/300 ставки рефинансирования Банка России за каждый день просрочки сроком до 30 дней, и 1/150 ставки начиная с 31 дня.

За опоздание с отправкой отчёта нужно будет заплатить штраф от 5 до 30% от суммы налога, но не меньше 1000 рублей.

Источник: www.moedelo.org