Общепринятые стандарты стоимости в оценке бизнеса представляют собой совокупности требований к оценке.

Различают четыре основных стандарта оценки бизнеса:

· обоснованная рыночная стоимость;

· внутренняя (фундаментальная) стоимость.

Все указанные стандарты предполагают, что оценка делается в расчете на так называемые свободные, не вынужденные (в том числе теми или иными административными вмешательствами), сделки по приобретению бизнеса или его долей.

В частности, покупателю не может быть предъявлено требование о возмещении капиталовложений в инвестиционные проекты предприятия, начатые ранее в интересах получения последующих значительных положительных потоков. В условиях свободной сделки покупатель предприятия (пакета его акций) готов заплатить за него (соответствующий пакет акций) по максимуму ровно столько, сколько сам он за все время эксплуатации приобретаемого бизнеса сможет получить от прибылей (денежных потоков) приобретенного предприятия.

Основные отличия указанных стандартов сводятся к следующему.

Оценка стоимости доли в квартире // Оценка долей в доме и иной недвижимости

1 Стандарт обоснованной рыночной стоимости предполагает, что оценка бизнеса (инвестиционного проекта) производится на основе информации (об имуществе, о текущей и прогнозной конъюнктуре на рынке сбыта и покупных ресурсов и пр.), которая равно доступна для любого потенциального покупателя и продавца бизнеса, для любого инвестора. Деловые возможности любого потенциального инвестора (в частности, по финансированию проекта, по продажам) также считаются равными и неограниченными.

2 Стандарт обоснованной стоимости предполагает оценку бизнеса на основе равнодоступной для конкретных покупателя и продавца бизнеса указанной информации. Их деловые возможности также предполагаются одинаковыми.

3 Стандарт инвестиционной стоимости предполагает оценку бизнеса (инвестиционного проекта) только на основе информированности и деловых возможностей конкретного инвестора (следовательно, согласно этому стандарту оценка одного и того же проекта будет разной для разных потенциальных инвесторов).

4 Стандарт внутренней (фундаментальной) стоимости предполагает оценку бизнеса (проекта) сторонним независимым оценщиком на основе его собственных информированности и представлений о деловых возможностях инвестора (что не исключает предоставление оценщику по его требованию необходимой для оценки информации, которую он будет корректировать).

Обычно считается, что наиболее объективная оценка бизнеса (проекта) как такового (вне зависимости от того, кто будет вести бизнес — реализовывать проект) соответствует стандарту обоснованной рыночной стоимости. В то же время наиболее практичным считается стандарт инвестиционной стоимости, в котором учитывается, что на практике трудно отделить оценку проекта как такового от возможностей его наилучшим способом оценить и реализовать, которыми обладает конкретный инвестор. Влияние стандартов оценки бизнеса в наибольшей мере сказывается при прогнозировании денежных потоков (прибылей и убытков) по проекту. В части определения ставки дисконта влияние этих стандартов связано с тем, в какой мере для разных субъектов оценки проекта доступна коммерческая и финансовая информация об уровне и колеблемости дохода с инвестиций в рассматриваемой отрасли.

Сравнительный подход в оценке недвижимости

Если при оценке используется только общедоступная информация такого рода, то оценка скорее соответствует стандарту обоснованной рыночной стоимости. Если используется закрытая для прочих информация, то оценка скорее соответствует стандарту инвестиционной стоимости.

Стандарт обоснованной рыночной стоимости, хотя и может показаться слишком теоретизированным, уже применяется в мире (преимущественно в англосаксонских странах) для определения налогооблагаемой базы по налогу с имущества в части финансовых активов предприятий, которые имеют на своем балансе акции закрытых дочерних компаний. При этом соответствующие законы требуют, чтобы указанной налогооблагаемой базой служила определенная специальными методами оценки бизнеса обоснованная рыночная стоимость дочерних закрытых компаний, пропорционально уменьшенная в соответствии с долей материнской фирмы в дочерней компании.

Указанное требование обусловливает то, что западные корпорации-налогоплательщики вынуждены — для того чтобы обезопасить себя от претензий налоговой инспекции — привлекать к оценке обоснованной рыночной стоимости своих дочерних закрытых компаний и контрольных пакетов в них престижные оценочные фирмы, в роли которых чаще всего выступают крупные аудиторские компании.

Стандарт обоснованной стоимости наиболее применим в западной практике тогда, когда акционеры меньшинства опротестовывают через суд сделки по скупке от них акций более крупными акционерами тех же предприятий на основании предъявления к последним претензий по поводу имевшего место несоблюдения при подготовке договорной цены купли-продажи указанного стандарта. Претензия состоит в том, что акционеры большинства в таких случаях зачастую не предоставляют контрагенту по сделке (акционеру меньшинства) той информации об истинных рыночных перспективах предприятия и подлинной рыночной стоимости его имущества, из которой исходят сами при определении максимально допустимых цен на акции фирмы. Доказанная подобная информационная асимметрия может привести к аннулированию рассматриваемой сделки.

Очевидно, что данная ситуация имеет прямые аналогии и в отечественной практике, когда более крупные акционеры и менеджеры приватизированных предприятий на основе сходной информационной асимметрии (зачастую усиливая ее распространением ложной информации о заниженных перспективах фирмы) скупают мелкие пакеты акций у работников приватизированных предприятий, которым к тому же задерживается выплата заработной платы.

Стандарт инвестиционной стоимости предполагает, что оценка бизнеса осуществляется исходя из информированности об имуществе и рыночных перспективах (на рынках сбыта и рынках покупных ресурсов) предприятия конкретного его инвестора (покупателя или продавца). Играют роль и деловые возможности конкретного инвестора — имеющиеся у него за рамками сделки по купле-продаже предприятия (увеличивающие его стоимость «в глазах» такого инвестора) активы, которые могут быть использованы для развития бизнеса вместо выделения специального финансирования на цели их приобретения или создания собственными силами. Важны и творческие возможности (деловая фантазия) инвестора и пр.

Точно так же, как электрический ток пойдет между полюсами тогда, когда между ними возникнет разность потенциалов, так и сделка по купле-продаже предприятия (пакета его акций) произойдет в условиях, когда инвестиционная стоимость одного и того же предприятия с точки зрения продавца ниже, чем его инвестиционная стоимость с точки зрения покупателя.

Инвестиционная стоимость предприятия с точки зрения внешнего инвестора-покупателя называется внешней стоимостью предприятия.

Инвестиционная стоимость предприятия с точки зрения его действующих менеджеров называется стоимостью предприятия «как есть»

Стандарт внутренней (фундаментальной) стоимости предприятия требует, чтобы оценка бизнеса производилась не просто на основе информации независимого аналитика, который должен учесть в этой оценке все влияющие на оценку факторы, но также с учетом того, что указанный аналитик не оказывается вынужденным запрашивать информацию от одной из заинтересованных в оценке сторон (продавца или покупателя предприятия), тем самым подвергая себя зависимости от нее.

Практическим выводом из отмеченного выше оказывается то, что независимый аналитик (оценщик), чтобы выполнить стандарт внутренней (фундаментальной) стоимости, должен иметь собственный опыт работы в отрасли рассматриваемого предприятия и собственную независимую информацию о ней.

Стандарт внутренней (фундаментальной) стоимости предполагает также, что рассматриваемое предприятие должно быть оценено всеми существующими методами оценки бизнеса — с получением итоговой оценки как средневзвешенной из всех определенных разными методами оценок (где в качестве весовых коэффициентов должны выступать специально обосновываемые коэффициенты доверия оценщика к результатам применения того или иного метода оценки в конкретной оценочной ситуации).

Контрольные вопросы для самопроверки

1 Перечислите цели оценки стоимости финансовых институтов.

2 Назовите этапы оценки финансовых институтов.

3 Назовите основные нормативные правовые акты, регулирующие оценку стоимости финансовых институтов в Российской Федерации.

4 Перечислите, что должен знать оценщик для определения рыночной стоимости финансовых институтов?

5 Охарактеризуйте стандарты рыночной стоимости финансовых институтов.

Литература

1 Оценка бизнеса. Учебник для вузов. С.В.Валдайцев. Москва: ЮНИТИ, 2007.

2 Оценка бизнеса. Учебник для вузов. В. Есипов, Г. Маховикова, В. Терехова. Питер: Книголюб, 2006

3 Оценка бизнеса: Учебник / Под ред. Грязновой А.Г., Федотовой М.А. – М.: Финансы и статистика, изд. второе, 2004.

4 Теоретические основы реструктуризации. А.Ф. Крюков. Учеб. пособие / Краснояр. гос. ун-т, 2009.

5 Панова Г.А. Анализ финансового состояния коммерческого банка. Финансы и статистика, 2007.

6 Федеральный Закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 (в ред. Федеральных законов от 21.12.2001 №178-ФЗ, от 21.03.2002 №31-ФЗ, от 14.11.2002 №143-ФЗ, от 10.01.2003 №15-ФЗ, от 27.02.2003 №29-ФЗ, 22.08.2004 №122-ФЗ).

7 Положение о лицензировании оценочной деятельности (утверждено постановлением Правительства Российской Федерации от 11.04.2001 №285).

8 Стандарты оценки, обязательные к применению субъектами оценочной деятельности (утверждены постановлением Правительства РФ от 6 июля 2001 г. N 519)

9 Постановление Правительства Российской Федерации «Об уполномоченном органе по контролю за осуществлением оценочной деятельности в Российской Федерации» от 20.08.1999 № 932.

10 Федеральный Закон №208 от 26 декабря 1996 года «Об акционерных обществах» (ст.76,77).

ТЕМА 2. СУЩНОСТЬ И ОСОБЕННОСТИ ОЦЕНКИ ФИНАНСОВЫХ ИНСТИТУТОВ

Вопрос № 35. Сущность и особенности оценки финансовых институтов

Целевая установка: Раскрыть сущность финансового института как объекта рыночной оценки; рассмотреть основные особенности современной кредитной организации как объекта оценки; усвоить виды стоимости, применяемые при оценке финансового института; проанализировать факторы, влияющие на величину рыночной стоимости финансового института.

После изучения данной темы слушатели смогут:

· назвать особенности современной кредитной организации как объекта оценки;

· объяснить факторы, влияющие на величину рыночной стоимости финансового института;

· охарактеризовать стандарты и виды стоимости, применяемые при оценке финансового института.

В лекции рассматриваются следующие вопросы:

1 Финансовый институт как объект рыночной оценки. Особенности современной кредитной организации как объекта оценки

2 Виды стоимости, применяемые при оценке финансового института

3 Факторы, влияющие на величину рыночной стоимости финансового института

Контрольные вопросы для самопроверки

Источник: studopedia.su

1.7. Стандарты стоимости

Общепринятые стандарты стоимости в оценке предприятия представляют собой совокупности требований к оценке. Различают четыре основных стандарта оценки предприятия: 1) обоснованной рыночной стоимости; 2) обоснованной стоимости; 3) инвестиционной стоимости; 4) внутренней (фундаментальной) стоимости.

Все указанные стандарты предполагают, что оценка делается в расчете на так называемые свободные, не вынужденные (в том числе административными вмешательствами), сделки по приобретению предприятия или его долей. Основные различия указанных стандартов сводятся к следующему.

Стандарт обоснованной рыночной стоимости предполагает, что оценка предприятия (инвестиционного проекта) производится на основе информации (об имуществе, о текущей и прогнозной конъюнктуре на рынке сбыта и покупных ресурсов, деловых возможностях и пр.), которая равно доступна для любого потенциального покупателя и продавца предприятия, для любого инвестора. Деловые возможности любого потенциального инвестора, в частности, по финансированию проекта, по продажам, также считаются равными и неограниченными.

Стандарт обоснованной стоимости предполагает оценку предприятия на основе равнодоступной для конкретных покупателя и продавца предприятия указанной информации. Их деловые возможности также предполагаются одинаковыми.

Стандарт инвестиционной стоимости предполагает оценку предприятия (инвестиционного проекта) только на основе информированности и деловых возможностей конкретного инвестора (следовательно, согласно этому стандарту оценка одного и того же проекта будет разной для разных потенциальных инвесторов). Стандарт внутренней (фундаментальной) стоимости предполагает оценку предприятия (проекта) сторонним независимым оценщиком на основе его собственных информированности и представлении о деловых возможностях инвестора (что не исключает предоставления оценщику по его требованию необходимой для оценки информации, которую он будет корректировать).

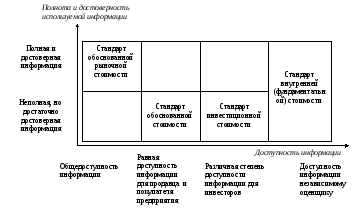

Классификация стандартов стоимости предприятия с учетом полноты и достоверности требуемой для оценки информации и ее доступности для разного круга участников рынка может быть отражена в приводимой на рис. 1.2 системе координат (достаточность информации здесь понимается как достаточность для применения того или иного метода оценки предприятия).

Помимо общепринятых международных стандартов в отдельных странах разрабатывают и утверждают национальные стандарты оценки предприятия, которые играют роль нормативных методических документов. Они тоже являются рамочными, не диктуют для каждого конкретного случая метод оценки. Однако эти национальные стандарты претендуют на то, чтобы упорядочивать способы расчета для разных методов оценки предприятия и используемую терминологию. Рис. 1.2. Классификация стандартов стоимости предприятия

1.8. Сбор и анализ специальных данных необходимых для оценки стоимости предприятия

К общим данным, необходимым для оценки стоимости предприятия, можно отнести данные о состоянии рынка, на котором функционирует оцениваемое предприятие, а также данные о местоположении предприятия. К данным о состоянии рынка относятся существенные данные об экономических, социальных, политических, правовых и экологических факторах, действующих на рынке.

Данные об экономических, социальных, политических, правовых и экологических факторах должны не только отражать текущее состояние рынка, но и характеризовать будущее состояние этих факторов. К таким данным можно отнести: ставку банков банковского процента; покупательную способность населения; индексы рост цен на строительную продукцию; индексы изменения цен на продукцию, выпускаемую предприятием; степень загрязнения окружающее среды; степень риска; качественные показатели, характеризующие правовое состояние предприятия; уровень конкуренции и деловой активности; инвестиционный климат и политическую обстановку в регионе.

К специальным данным можно отнести данные о предприятии и о сопоставимых продажах. Данные о предприятии включают информацию, о документах, удостоверяющих право собственности, состав участников предприятия, их доли в уставном капитале, информацию об использовании земельного участка, зданий и сооружений, расположенных на этом участке, включая финансово-экономические и технические характеристики предприятия физические характеристики зданий и сооружений и т.д.

К основным финансово-экономическими документам предприятия относятся балансовый отчет и отчет о прибылях и убытках, в которых имеются основные показатели, необходимые для оценки стоимости предприятия: прибыль, амортизация, денежные потоки, дивиденды, валовые доходы, издержки, активы предприятия, налоги и т.д. Важной информацией для оценки предприятия также является: размер оцениваемой доли (контрольный или неконтрольный пакет акций) сведения о голосующих правах акционеров; ликвидности активов; условиях, ограничивающих права собственности; специальных привилегиях и льготах, связанных с собственностью или управлением предприятием.

При оценке предприятий необходимо, чтобы эксперты-оценщики при определении финансово-экономических показателей исходили из единых методических положений. В частности, при оценке предприятий для расчетов использовали чистую прибыль предприятий, то есть балансовую прибыль за минусом налогов и других обязательных платежей, в том числе дивидендов по привилегированным акциям.

Денежные потоки образуются обычно от сложения прогнозных оценок чистой прибыли и значений амортизационных отчислений за эти годы. В некоторых случаях, например, при расчете «чистого денежного потока», капитальные вложения и другие обязательные инвестиции, необходимые для получения прогнозируемой прибыли, следует вычесть из прогнозируемых денежных.

Следует подчеркнуть, что алгоритм математических операций по оценке предприятий, как по методу дисконтированного денежного потока, так и по методу дисконтированной будущей прибыли одинаков. Отличие имеется в использовании количественных значений переменных, например, в двух случаях применяются различные по значению ставки дисконта.

Расчеты будущих дивидендных выплат позволяют определить стоимость акций предприятий как будущий поток дивидендных выплат, дисконтированных к текущей стоимости по соответствующей ставке дисконта. Другим методом определения стоимости акций предприятия является суммирование дисконтированного ожидаемого дивидендного потока за конечный период времени и некоторой постпрогнозной их (акций) стоимости, также дисконтированной к текущей стоимости.

При этом постпрогнозная стоимость акций определяется как цена продажи этого пакета акций в определенное время в будущем. Расчет валовой выручки, то есть выручки от реализации продукции (работ, услуг), осуществляется, как правило, при оценке предприятий, оказывающих услуги на комиссионных началах.

Это рекламные, медицинские, консалтинговые предприятия, издательства и страховые агентства и пр. При покупке таких предприятий, даже если прибыль занижена или ее нет, инвестор готов заплатить цену, равную объему реализации за несколько лет, чтобы контролировать большую долю рынка этого вида продукции и влиять на уровень цен.

При этом, естественно, он планирует превратить убыточное предприятие в доходное. Важным показателем для оценки предприятия являются его активы. Особое внимание оценке активов придают при ликвидации предприятия, при оценке холдинговой компании, ремонтных и строительных организаций.

Это объясняется тем, что ликвидируемое предприятие, как правило, не приносит дохода и оценить его подоходному методу не представляется возможным. Холдинги же сами, непосредственно не осуществляют производственную деятельность, и доход получают в основном их дочерние предприятия.

А для начала работы и последующего функционирования ремонтных и строительных организаций важно соединение различных активов. При оценке активов предприятий необходимо помнить, что стоимость активов очень редко совпадает со стоимостью акций этого предприятия. Поэтому для перевода стоимости активов в стоимость акций применяют специальные методы.

В этом случае используют информацию, содержащуюся в учредительных документах, удостоверяющих права собственности на это предприятие. К ним относятся: устав, учредительный договор и свидетельство о регистрации предприятия, свидетельства о собственности на пакеты акций, объекты недвижимости и земельные участки; документы, в которых дается описание и физические характеристики активов предприятия, формулируются ограничительные условия на владение, использование и распоряжение активами предприятия.

Для оценщика важно также выяснение механизма налогообложения имущества и прибыли данного предприятия. Описание земельного участка, на котором находится предприятие, должно включать описание всех его характеристик – площади, формы, топографии, ориентации участка и зданий инженерных коммуникаций, описание соседних участков, подъездных путей, стоянок и т. д. Особое внимание эксперт-оценщик должен уделять информации о загрязнении окружающей среды, производимым оцениваемым предприятием. К специальным данным, необходимым для сравнительной оценки, относятся сведения о сопоставимых предприятиях, которые проданы ранее или представлены к продаже. Информация о стоимости строительства предприятия, аналогичного оцениваемому, важна для оценки предприятия имущественным подходом. Применение методов капитализации доходов предполагает использование данных об арендной плате за производственные помещения.

Источник: studfile.net